Аналіз податкових надходжень до Державного бюджету України в сучасних умовах

У результаті дослідження можна зробити висновок, що провідна роль у забезпеченні виконання державної функції щодо регулювання економічних процесів належить податкам, які справляються до державного бюджету. У Державному бюджеті України податкові надходження займають близько 80%, тобто є найбільшою бюджетоутворюючою ланкою. За досліджуваний період загальна сума податкових надходжень зросла вдвічі… Читати ще >

Аналіз податкових надходжень до Державного бюджету України в сучасних умовах (реферат, курсова, диплом, контрольна)

Постановка проблеми. Провідна роль у забезпеченні виконання державної функції щодо регулювання економічних процесів належить податкам, які справляються до державного бюджету. Тому податкові надходження займають найбільшу частку серед інших методів централізації бюджетних ресурсів.

Аналіз останніх досліджень і публікацій. Вагомий внесок у розвиток теорії та практики оподаткування здійснили такі сучасні українські науковці як: Захаркіна Л. С. [1], Зварич О. В. [2], Іванов Ю. Б., Крисоватий А.І 3], Пашко П. В., Тарангул Л. Л. [4], Фрадинський О. А. [5] та інші. У своїх роботах вони досліджували теоретичні питання оподаткування, особливості формування податкових доходів бюджету в умовах реформування податкової системи України, однак мало дослідженими є проблеми наповнення податками доходної частини державного бюджету України в умовах законодавчих змін останніх років.

Виділення невирішених раніше частин загальної проблеми. На сьогодні, зважаючи на складні політичні та економічні умови, питання наповнення Державного бюджету для України постає більш гостро. Тому, дослідження сучасних тенденцій податкових надходжень до державного бюджету є актуальними.

Завданням статті є аналіз податкових надходжень до Державного бюджету в розрізі прямих та непрямих податків, виявлення нагальних проблем у цій сфері оподаткування та внесення пропозицій щодо її покращення.

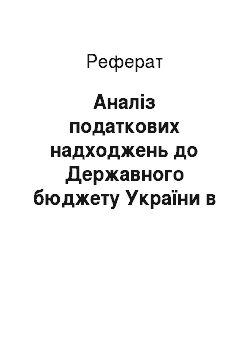

податок державний бюджет реформа Податки є необхідною ланкою економічних відносин у суспільстві і є основною формою доходів держави, а також не менш важливим важелем економічного впливу держави на суспільне виробництво. Що контроль податкових надходжень, проаналізуємо за даними офіційної звітності спочатку динаміку їх обсягів, а також частку у доходах Державного бюджету України (рис. 1).

Можемо зробити висновок, що Державний бюджет України формується у середньому на 79% за допомогою податкових надходжень. Проте цього недостатньо, оскільки за європейськими нормами неподаткові надходження у структурі бюджету держави мають складати не більше, ніж 5% [1]. Це свідчить про неоптимальну структуру доходів бюджету.

Аналіз складу, структури та динаміки податкових надходжень до Державного бюджету в розрізі прямих та непрямих податків, а також їх найважливіших складових за 2011;2015 рр. (табл. 1) засвідчив наступне.

З таблиці 1 видно, що загальна сума податкових надходжень у 2015 р. порівняно з 2011 р. зросла на 56,5%, причому темп росту непрямих податків суттєво (на 14.1%) випереджає темп росту прямих.

У доходах Державного бюджету України переважають непрямі податки — їх питома вага у всіх податках за аналізований період складає у середньому 68%, з них найбільша доля належить податку на додану вартість (ПДВ) — близько 49%. Зростання в абсолютному вимірі й у структурному співвідношенні ПДВ, а також акцизного податку (АП) і мита зумовлено в кризових умовах посиленням фіскальної функції непрямих податків, що спричиняє збільшенням податкового навантаження на споживання.

Прямі податки в середньому за 2011;2015 рр. складають 32%, найбільшу частку з яких займає податок з доходів фізичних осіб (ПДФО). Різке зростання ПДФО у 2015 році пояснюється змінами, згідно Бюджетного кодексу, у відрахуванні цього податку до бюджетів, що ведення політики децентралізації, на нашу думку, є не доречним, оскільки всі місцеві бюджети тепер повинні спрямовувати частку ПДФО до державного бюджету, а це в умовах обмеженості власних фінансових ресурсів створює загрози невиконання ними своїх повноважень.

Таблиця 1 Склад і структура податкових надходжень до Державного бюджету України у 2011;2015 рр.

Джерело: складено авторами на основі [6].

Податок на прибуток підприємств (ПП) скоротився за аналізований період на 36,5%, або на 20 млрд грн., також і в структурі податків частка зменшилася майже в 2.5 рази. Така тенденція змін ПП зумовлена значним зменшенням бази оподаткування через кризові явища в економіці, політичну нестабільність, значним обсягом податкових пільг, ефективність яких залишається низькою.

Рентна плата в цілому збільшилася майже вдвічі за рахунок збільшення ставок і об'єктів оподаткування. Отже, попри складні економічні умови, спостерігається збільшення податкових надходжень до державного бюджету майже по всіх податках. Варто зазначити, що причиною такого зростання також є і так званий «інфляційний податок», який в умовах інфляції фактично сплачують економічні суб'єкти.

Проте, не зважаючи на збільшення сум податкових надходжень до державного бюджету, податкова система залишається недосконалою. Основними недоліками залишаються: нерівномірність і несправедливість розподілу податкового навантаження; перетворення податкової системи у чинник пригнічення економічного зростання та інвестиційної активності, стимулювання ухилення від сплати податків і відтік капіталів за кордон; проблема подвійного оподаткування; нестабільність податкового законодавства.

З метою усунення цих та інших проблем в оподаткування та посиленні не тільки фіскальної, а й регулюючої функції податків, в Україні проводиться новий етап реформування податкової системи. Так, з 1.01.2017 набув чинності закон щодо покращення інвестиційного клімату в Україні [7], згідно якого передбачається: ліквідація податкової міліції та створення нового органу — Фінансової поліції, діяльність якого регламентуватиметься окремим Законом; адміністрування всіх баз даних Мінфіном або держпідприємством при Мінфіні; запровадження повноцінного електронного кабінету платника податків; ведення відкритого реєстру заяв про розстрочення та відстрочення грошових зобов’язань або податкового боргу на сайті ДФС; розробка і внесення до Верховної Ради до 01.07.2017 р. проекту законів щодо запровадження єдиного рахунка для сплати податків і зборів і щодо запровадження податку на виведений капітал та інші заходи щодо покращення адміністрування та механізму сплати податків.

На нашу думку, для покращення й оптимізації податкових доходів важливу увагу варто приділяти пільговому оподаткування, що веде до втрат бюджету та не сприяє покращенню фінансово-господарської діяльності окремих суб'єктів і держави в цілому. Тому вважаємо за доцільне ввести до Податкового кодексу України розділ «Податкові пільги», в якому визначити загальний порядок встановлення, зміни та скасування податкових пільг, напрямки використання, ведення обліку, здійснення контролю за цільовим використанням коштів, вивільнених у зв’язку з пільговим оподаткуванням [8].

У результаті дослідження можна зробити висновок, що провідна роль у забезпеченні виконання державної функції щодо регулювання економічних процесів належить податкам, які справляються до державного бюджету. У Державному бюджеті України податкові надходження займають близько 80%, тобто є найбільшою бюджетоутворюючою ланкою. За досліджуваний період загальна сума податкових надходжень зросла вдвічі, але попри абсолютний приріст, їх частка у бюджеті є нестабільною. Це свідчить про те, що хоча й відбувається постійне вдосконалення оподаткування, фіскальний потенціал податків є невикористаним через податкові пільги, ухилення від сплати, недоліки в адмініструванні. податкову заборгованість.

Для досягнення максимального ефекту в реалізації заходів податкової політики пріоритетність варто надавати таким, які сприяють економічному зростанню. а відтак — наповненню державної казни податковими надходженнями.

Література

- 1. Захаркіна Л. С. Роль і місце податкових надходжень у структурі зведеного бюджету України / Л. С. Захаркіна // Науковий вісник Міжнародного гуманітарного університету. — 2016. — № 19. — C. 125−129.

- 2. Зварич О. В. Податкові надходження: методологія прогнозування: монографія / О. В. Зварич. — К.: КНТЕУ, 2013. — 444 с.

- 3. Реформирование налоговых систем. Теория, методология и практика: монография / [под ред. И. А. Майбурова, Ю. Б. Иванова] — К.: Кондор, 2011. — 352 с.

- 4. Реформування податкової системи України: сучасні виклики та орієнтири: монографія / авторський колектив; за заг. ред. П. В. Пашка, Л. Л. Тарангул. — К.: ТОВ «Новий друк», 2015. — 570 с.

- 5. Фрадинський О. А. Поняття податкового навантаження та підходи до його визначення / О. А. Фрадинський // Вісник Хмельницького національного університету. — 2010. — № 1. — С. 79−82.

- 6. Державна казначейська служба України [Електронний ресурс] — Режим доступу: http://www.treasury.gov.ua/

- 7. Закон України «Про внесення змін до Податкового кодексу України щодо покращення інвестиційного клімату в Україні» від 21.12.2016 № 1797−19; [Електронний ресурс] — Режим доступу: http://zakon2.rada.gov.ua/laws/show/1797−19/page

- 8. Глухова В. І. Податкові пільги як інструмент податкової політики держави / Стратегічні пріоритети в ХХІ столітті: матеріали ІІ Міжнар. наук. — практ. конф., 14−15 лютого 2017 р. — Київ: СПД-ФО Пшонківський О. В., 2017. — С. 91−93.