Особливості формування фінансової безпеки підприємства

Системний підхід до аналізу фінансової безпеки передбачає, що функціонування підприємства варто розглядати як багаторівневу структурну систему. Таким чином, фінансова безпека підприємства, з одного боку, є системою, елементами якої є такі елементи фінансової безпеки як забезпеченість фінансовими ресурсами, джерелами їх формування, а також сукупність елементів зовнішнього середовища… Читати ще >

Особливості формування фінансової безпеки підприємства (реферат, курсова, диплом, контрольна)

Достовірна оцінка фінансового стану є визначальною для формування правильних висновків та прийняття адекватних рішень. Завдання оцінки стану фінансової безпеки складне і вимагає значних зусиль для інтерпретування, що обумовлюється великою кількістю чинників та особливостей функціонування, які необхідно врахувати. До того ж, таке завдання вимагає від менеджерів підприємства досконалого володіння чисельними прийомами та методичним інструментарієм, застосування кожного з елементів якого доцільне лише в специфічних випадках. Крім того, питання обґрунтування системи оцінки фінансової безпеки суб'єкту господарювання стає особливо гострим за умов сучасних трансформаційних перетворень економіки [5, с.57].

Проблемою оцінки рівня фінансової безпеки підприємства займаються такі науковці, як Т. Сухорукова, І.О. Бланк, С.М. Ільяшенко, Ф.І. Євдокімов, І.О. Александров, І.В. Рябкіна, О. М. Марченко, К. С. Горячева та інші. Однак, це питання досі залишається дискусійним, що насамперед обумовлюється відсутністю єдиних критеріїв щодо оцінки фінансової безпеки, вибору системи показників (індикаторів), що її характеризують, а також методичних підходів до визначення її рівня. Тому метою дослідження є узагальнення існуючих методик оцінки фінансової безпеки підприємства та розробка практичних рекомендацій щодо їх застосування.

Будь-яке підприємство необхідно розглядати як відкриту систему, а тому до вирішення питання фінансової безпеки підприємства необхідно підходити системно. Фінансова безпека є внутрішнім станом підприємства, що дозволяє йому функціонувати в режимі розвитку та мінімізувати негативний вплив зовнішніх факторів. Необхідність та напрямки оцінки фінансової безпеки випливають з закономірностей розвитку систем, серед яких найбільше значення в аспекті забезпечення безпеки мають закон циклічного розвитку, закон спадної ефективності, еволюційного вдосконалення систем і деякі інші [1]. Фінансова безпека визначає граничний стан фінансової стійкості, у якому повинне перебувати підприємство для реалізації своєї стратегії, характеризується здатністю підприємства протистояти зовнішнім і внутрішнім загрозам. Оскільки підприємство є динамічною системою, то і його фінансова безпека не є статичною, а потребує постійного контролю та її оцінки усіх її складових (тобто елементів системи).

Серед властивостей системи необхідно виділити синергічність — односпрямованість, пріоритет інтересів системи більш широкого (глобального) рівня перед інтересами її компонентів; неадитивність — принципова незвідність властивостей системи до суми властивостей складових її компонентів; структурність — можлива декомпозиція системи на компоненти, встановлення зв’язків між ними; адаптивність — прагнення до стану стійкої рівноваги, яке передбачає адаптацію параметрів системи до мінливих параметрами зовнішнього середовища; надійність — функціонування системи при виході з ладу однієї з її компонент, збереження проектних значень параметрів системи протягом запланованого періоду (наявність гарної системи фінансової безпеки дозволяє протистояти погрозам зовнішнім і внутрішнім, причому тимчасовий збій з апаратурою, окремими співробітниками не впливає на роботу систему в цілому). Система повинна мати можливість змінювати свій стан у відповідь на можливе обурення; різноманітність збурень вимагає відповідного йому різноманітності можливих станів (Закон Ешбі «необхідність розмаїття»). В іншому випадку така система не зможе відповідати завданням управління і захисту, що висуваються зовнішнім середовищем, і буде малоефективною [2].

Таким чином, система фінансової безпеки підприємства повинна відповідати таким якостям, як синергічність, адаптивність, надійність.

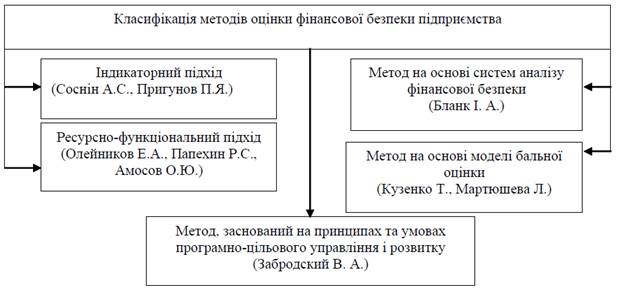

В економічній літературі існують різні підходи до кількісної оцінки рівня фінансової безпеки підприємства, що дозволяє виділити декілька підходів до оцінки її рівня (рис. 1).

Так, відомий індикаторний підхід, за якого рівень фінансової безпеки визначається за допомогою так званих індикаторів [15]. Індикатори розглядаються як порогові значення показників, що характеризують діяльність підприємства в різних функціональних областях, відповідні певному рівню фінансової безпеки. Оцінка фінансової безпеки підприємства встановлюється за результатами порівняння (абсолютного або відносного) фактичних показників діяльності підприємства з індикаторами.

Рівень точності індикатора в цьому випадку є проблемою, яка полягає в тому, що в даний час відсутня методична база визначення індикаторів, що враховують особливості діяльності підприємства, зумовлені, зокрема, його галузевою належністю, формою власності, структурою капіталу, існуючим організаційно-технічним рівнем. У разі некваліфікованого визначення значення індикаторів неправильно може бути визначений рівень фінансової безпеки підприємства, що може спричинити за собою ухвалення управлінських рішень, що не відповідають реальному стану справ. Індикаторний підхід цілком виправданий на макрорівні, де значення індикаторів більш стабільні.

Інший підхід — ресурсно-функціональний. Відповідно до нього оцінка рівня фінансової безпеки підприємства здійснюється на основі оцінки стану використання корпоративних ресурсів за спеціальними критеріями [14]. При цьому в якості корпоративних ресурсів розглядаються чинники бізнесу, що використовуються власниками і менеджерами підприємства для виконання цілей бізнесу. За ресурсно-функціональним підходом найбільш ефективне використання корпоративних ресурсів, необхідних для виконання цілей даного бізнесу, досягається шляхом запобігання загроз негативних впливів на економічну безпеку підприємства і досягнення певних основних функціональних цілей фінансової безпеки підприємства.

Кожна з цілей фінансової безпеки підприємства має власну структуру підцілей, обумовлюється функціональною доцільністю і характером роботи підприємства. Ресурснофункціональний підхід до оцінки рівня фінансової безпеки підприємства є дуже широким. Спроба охопити всі функціональні області діяльності підприємства призводить до розмивання поняття фінансової безпеки, а оцінка її рівня за допомогою сукупного критерію фінансової безпеки, «що розраховується на основі думок кваліфікованих експертів з приватним функціональним критеріям фінансової безпеки підприємства» [13], має значний вплив суб'єктивної думки експертів.

Рис. 1. Українсько-російська практика оцінки фінансової безпеки підприємства

фінансовий безпека підприємство До того ж відкритим залишається питання визначення рівня кваліфікації експертів. Крім того, як відомо, інтегрування показників з використанням будь-якого з відомих підходів, в тому числі і за допомогою питомої ваги значущості показників, як це пропонує Є. Олейніков, призводить до зниження точності та достовірності оцінки. На довершення слід зазначити, що детальна розробка і контроль за виконанням цільової структури фінансової безпеки підприємства істотно ускладнюють практичну реалізацію ресурсно-функціонального підходу до оцінки фінансової безпеки підприємства [2].

Різновидом ресурсно-функціонального підходу є пропозиція Ільяшенко С., яка оцінює рівень фінансової складової економічної безпеки на основі аналізу його фінансової стійкості, величина якої обраховується виходячи з достатньої кількості оборотних (власних або позичкових) коштів для здійснення виробничо-збутової діяльності [8]. На нашу думку, це вузький підхід до оцінки рівня фінансової безпеки підприємства — крім оборотних коштів, у фінансовій діяльності підприємства задіяні власний капітал, прибуток, інвестиції.

Проте, варто погодитися з аргументами прихильників ресурсно-функціонального підходу: «…саме відсутність суворого прокрустового ложа чітко заданих параметрів оцінки і дозволяє найбільш ефективно налаштувати даний гнучкий інструмент всебічної оцінки діяльності підприємства і його навколишнього середовища бізнесу» [14].

Забродським В. [7] запропоновано використовувати для оцінки фінансової безпеки підприємства підхід, що відображає принципи та умови програмно-цільового управління і розвитку. Відповідно до цього підходу оцінка фінансової безпеки підприємства ґрунтується на інтегруванні сукупності показників, що визначають економічну безпеку. При цьому використовується кілька рівнів інтеграції показників і такі методи їх аналізу, як кластерний і багатовимірний аналіз. Такий підхід є достатньо складним, відрізняється високим ступенем складності проведеного аналізу з використанням методів математичного аналізу. І якщо його використання теоретично дозволяє отримати достовірні результати оцінки рівня фінансової безпеки підприємства, то в практичній діяльності підприємств це досить важко. До того ж, як відзначає В. Забродський, дуже складною є «оцінка стійкості сукупного інтегрального показника при заданій області його зміни», тобто запропонована оцінка рівня фінансової безпеки підприємства, швидше, з позиції математика, а не менеджера.

Бланк І. А. виокремлює п’ять систем аналізу фінансової безпеки, які базуються на таких методах його проведення: горизонтальному фінансовому аналізі, вертикальному фінансовому аналізі, порівняльному фінансовому аналізі, аналізі фінансових коефіцієнтів, інтегральному фінансовому аналізі [3, с. 121−140]. Такий підхід є дуже широким, оскільки в цьому випадку процес забезпечення фінансової безпеки ототожнюється фактично з усією діяльністю суб'єкту господарювання.

Особливістю моделі бальної оцінки є використання медіанного (середньогалузевого) критерію. Оцінка проводиться за кожним коефіцієнтом. Нормативні значення окремих коефіцієнтів мають певні межі. Значення коефіцієнтів, що виходять за межі діапазону нормативних значень, оцінюється балом «відмінно» (5) або «незадовільно» (2) залежно від специфіки показників (їх економічного сенсу). Значення коефіцієнтів, що знаходяться всередині нормативного діапазону, оцінюються балом «добре» (4) або «задовільно» (3) залежно від того, наскільки вони близькі до «відмінної» або «незадовільної» оцінки. Далі по кожній групі фінансових коефіцієнтів розраховується груповий бал шляхом зважування бальних оцінок показників даної групи, причому сума ваг по кожній групі становить 100%. Як правило, відстань між нижньою межею і медіаною менше, ніж між медіаною і верхньою межею значень коефіцієнта. В результаті привласнення балів на основі лише двох критеріїв — мінімального і максимального значення — неефективне, тому що істотно занижує бальну оцінку коефіцієнта [9].

У зарубіжній практиці [10] аналіз фінансового стану проводиться здебільшого шляхом коефіцієнтного аналізу (ratio analysis) за окремими напрямками аналізу, що дозволяє аналізувати різні підприємства, не зважаючи на масштаби їх діяльності, визначаючи ефективність та прибутковість їх діяльності. Перевага віддається проведенню порівняльного аналізу (дані підприємства порівнюється з встановленими нормативами або показниками підприємств-конкурентів), трендового аналізу (trend analysis), який включає у себе вертикальний аналіз (common-s^e analysis), горизонтальний аналіз відносних показників (percent change analysis). Широко застосовується також факторний аналіз, особливо за допомогою моделі Дю Понту.

Також у ході аналізу фінансового стану підприємства можуть використовуватися найрізноманітніші прийоми, методи та моделі аналізу, їх кількість та широта застосування залежать від конкретних цілей аналізу та визначаються його завданнями в кожному конкретному випадку.

У світовій практиці вже накопичений достатній досвід інтегральної оцінки фінансового стану підприємств. Це такі відомі комплексні показники, як індекс Альтмана, модель Спрингейта, модель Ліса, метод Creditmen, Ж. Депаляна. Але всі ці моделі непридатні для вітчизняних умов господарювання, тому що їх розроблено з використанням вибіркових сукупностей підприємств інших країн, а тому враховані параметри істотно відрізняються від наших.

Для отримання повної інформації про рівень фінансової безпеки підприємства необхідне застосування сукупності методів, оскільки відокремлено жоден з них не надає.

Виходячи з результатів аналізу найбільш відомих підходів до оцінки рівня фінансової безпеки підприємства, можна зробити висновок, що ці підходи досить складно використовувати для оцінки рівня фінансової безпеки підприємства в запропонованому трактуванні. У зв’язку з цим необхідний інший підхід до вибору критерію визначення рівня їх фінансової безпеки. Враховуючи зазначене, нами для аналізу стану фінансової безпеки підприємства пропонується застосовувати інструментарій системного підходу. Під системою розуміють деяку сукупність елементів довільної множини, їхніх взаємозв'язків, властивостей і взаємовідношень, які взаємодіють як цілісний комплекс і функціонують відповідно до визначених закономірностей, притаманних цьому комплексові [4, с. 11].

Системний підхід до аналізу фінансової безпеки передбачає, що функціонування підприємства варто розглядати як багаторівневу структурну систему. Таким чином, фінансова безпека підприємства, з одного боку, є системою, елементами якої є такі елементи фінансової безпеки як забезпеченість фінансовими ресурсами, джерелами їх формування, а також сукупність елементів зовнішнього середовища, що безпосередньо впливає на фінансову безпеку. Зовнішнє середовище щодо системи фінансової безпеки підприємства визначається станом розвитку банківського, податкового й інших законодавств; розвитком ринку; кількістю споживачів, конкурентів і контрагентів тощо. Зовнішнє середовище потрібно розглядати як систему, що впливає на рівень фінансової безпеки підприємства з метою виявлення параметрів їхнього взаємовпливу.

Тому теоретичною основою дослідження фінансової безпеки підприємства є системний підхід.

Системний підхід оснований на принципі цілісності (емерджентності) об'єкта дослідження, тобто дослідження його властивостей як єдиного цілого, оскільки ціле (система) володіє такими якостями, якими не володіє жоден його складник [6, с. 24]. Наявність таких властивостей зумовлена результатом виникнення між елементами синергетичного зв’язку. В кібернетиці та загальній теорії систем під синергетичним зв’язком розуміють такий зв' язок, який за спільної дії окремих елементів системи забезпечує загальний ефект більший, ніж сума ефектів цих елементів, які б діяли незалежно. Таким чином, під час формування системи як єдиного цілого її складники зазнають якісних змін. Створення системи здійснюється за рахунок перетворення структури взаємозв'язків між складниками, а також завдяки розвитку цих складників.

Як інструментарій системного підходу розглядають системний аналіз, що дає змогу на будь-якому етапі прийняття рішень визначити ланцюги прямих і зворотних зв’язків у соціально-економічних системах, які відносяться до складних або дуже складних систем [12, с. 36]. Система фінансової безпеки підприємства володіє всіма властивостями кібернетичної системи, зокрема наявністю каналів інформації між її окремими елементами; багатоваріантністю поведінки системи; керованістю та цілеспрямованістю системи.

Проведені вченими дослідження дозволили зробити певні кроки в напрямку формування системи показників для оцінки фінансової безпеки, однак необхідне її подальше уточнення. Принципово така система повинна включати різні групи кількісних показників, що характеризують напрямки у забезпеченні фінансової безпеки суб'єкта господарювання.

Аналіз доробок сучасних науковців дав можливість встановити, що на сьогодні в економічній літературі не існує єдиної точки зору щодо структурних елементів фінансової безпеки. Дослідивши погляди науковців щодо складу елементів фінансової безпеки підприємств, нами пропонується виділяти наступні функціональні складові: бюджетна безпека, грошово-кредитна, зовнішньоекономічна, банківська, страхова, фондова, інвестиційна.

При цьому варто відмітити наступне. Грошово-кредитна складова регулює відносини, що виникають під час готівкових та безготівкових розрахунків. Основними критеріями зниження фінансової безпеки тут можуть бути порушення платіжної дисципліни контрагентів, надмірна кредиторська та дебіторська заборгованості.

Зовнішньоекономічна складова фінансової безпеки має місце при здійсненні експортно-імпортних операцій. До основних критеріїв проблемного стану у фінансовій складовій безпеки тут можна віднести скорочення обсягів продажів за експортноімпортними операціями, значне зростання кредиторської заборгованості за експортноімпортними операціями, несвоєчасну оплату товарів, робіт, послуг іноземними партнерами.

Бюджетна складова регулює питання взаємовідносин підприємства із бюджетом з приводу сплати податків та зборів, отримання бюджетних кредитів та бюджетного фінансування, відшкодування податку на додану вартість, отримання податкового кредиту. Критеріями проблемного стану фінансової безпеки тут є порушення платіжної дисципліни, зростання дебіторської чи кредиторської заборгованості по розрахунках з бюджетом, збільшення податкового навантаження.

Банківська складова фінансової безпеки спрямована на врегулювання фінансових відносин, що виникають між підприємствами та банківськими установами з приводу кредитних та депозитних операцій. Критеріями загроз для цієї складової є збільшення відсоткових ставок за кредитами та зменшення дохідності депозитного портфеля.

Фондова складова направлена на врегулювання питань, пов’язаних із випуском та продажем підприємством власних цінних паперів та купівлею ним акцій, облігацій інших підприємств. Критеріями погіршення фінансової безпеки для даної складової є зниження ринкової вартості підприємства, втрата власниками контрольного пакету акцій, недостатній обсяг реалізації емітованих цінних паперів.

Страхова складова фінансової безпеки передбачає врегулювання відносин між підприємствами та страховими компаніями з приводу страхування майнових, фінансових ризиків, страхування відповідальності, страхування персоналу підприємства. Негативними проявами у даній сфері, що можуть вплинути на зниження рівня фінансової безпеки, можуть бути неотримання страхових відшкодувань у випадку настання страхового випадку, зростання кредиторської заборгованості по розрахунках із страховими компаніями.

Інвестиційна складова регулює питання діяльності підприємства в інвестиційній сфері і пов’язана із капітальними вкладеннями у розвиток підприємства. Критеріями ризикового становища фінансової безпеки у цій складовій є неможливість залучення достатнього обсягу інвестиційних вкладень, зниження інвестиційної привабливості підприємства.

Залежно від характеру діяльності, для кожного конкретного підприємства використовуються лише ті елементи фінансової безпеки, які відповідають його структурі фінансової діяльності.

Крім того, про зростання фінансової безпеки можуть свідчити такі критерії, як високий рівень фінансової ефективності роботи підприємства, достатній рівень фінансової стійкості та незалежності; технологічна незалежність підприємства і досягнення високої конкурентоспроможності його технологічного потенціалу; висока ефективність менеджменту підприємства, оптимальність та ефективність його організаційної структури; високий рівень кваліфікації персоналу підприємства та його інтелектуального потенціалу; якісна правова захищеність усіх аспектів діяльності підприємства; забезпечення захисту інформаційного середовища підприємства, комерційної таємниці та досягнення високого рівня інформаційного забезпечення діяльності усіх його служб та підрозділів; забезпечення безпеки персоналу підприємства, його капіталу, майна та комерційних інтересів [4, с. 135— 136].

У цілому, основним критерієм та індикатором фінансової безпеки підприємств є обсяг продажів. Про загрозу фінансовій безпеці підприємства може вказувати зниження обсягів продажів нижче точки беззбитковості підприємства.

Варто відмітити, що процес проведення аналізу фінансового забезпечення є доволі складним і передбачає певну послідовність. Насамперед проведення оцінки поточного стану підприємства та його змін у порівнянні з попереднім періодом. На цьому етапі діагностика забезпеченості фінансовими ресурсами діяльності підприємства містить такі блоки:

- — аналіз динаміки прибутку та рентабельності підприємства;

- — аналіз фінансової стійкості, ліквідності та платоспроможності;

- — оцінка використання майна;

- — структурний аналіз капіталу;

- — аналіз самоокупності підприємства.

Аналіз динаміки прибутку та рентабельності підприємства передбачає аналіз та оцінку рівня і динаміки показників прибутковості, факторний аналіз прибутку від реалізації продукції (робіт, послуг), а також аналіз фінансових результатів від іншої реалізації, позареалізаційної та фінансової інвестиційної діяльності; аналіз взаємозв'язку витрат, обсягів виробництва продукції та прибутку; факторний аналіз показників рентабельності.

Аналіз використання майна і вкладеного капіталу підприємства проводиться за такими напрямками: аналіз та оцінка складу та динаміки майна; комплексний аналіз і рейтингова оцінка підприємства.

Наступний блок містить аналіз фінансової стійкості підприємства; аналіз ліквідності балансу; оцінку поточної та довгострокової платоспроможності підприємства, тобто спроможність виконувати зобов’язання перед інвесторами та кредиторами, які мають довгострокові вкладення в підприємства.

Структурний аналіз капіталу передбачає дослідження стану та динаміки дебіторської і кредиторської заборгованості; аналіз структури джерел фінансування; визначення ефективності використання власних та залучених коштів, оцінку кредитоспроможності підприємства. Основним завданням на цьому етапі є визначення припустимого рівня зниження коефіцієнтів. Зниження коефіцієнтів у межах прийнятних значень потребує з’ясування причин цього явища та факторів, що впливають на нього.

Наступним кроком такої діагностики є виявлення впливу зовнішніх факторів, які визначають результат фінансово-господарської діяльності підприємства, а значить впливають на рівень фінансової безпеки. На цьому етапі важливим є визначенням наявних резервів фінансових ресурсів з метою підвищення ефективності функціонування підприємства.

При цьому слід зазначити, що простого розрахунку і контролю сукупності коефіцієнтів і показників явно недостатньо для оцінки фінансової безпеки. Для цього необхідно проводити їх аналіз, використовуючи процедури «скорингу», які передбачають порівняння поточних показників з базовими. При цьому за базові показники можна використовувати показники підприємства за минулі періоди (місяць, квартал, рік); планові показники (нормативи); показники конкурентів; середньоринкові або середньогалузеві показники.

Таким чином, діагностика фінансових результатів дозволяє на основі системного підходу одержати достовірну і повну інформацію, яка служить базою для розробки та ухвалення ефективних управлінський рішень та забезпечити належний рівень фінансової безпеки підприємства.

Таким чином, підсумовуючи вищенаведене, слід зазначити, що забезпечення фінансової безпеки, як складової частини економічної безпеки підприємства, залежить від обґрунтованого використання методів оцінки її рівня як бази й інструменту для планування і здійснення фінансово-господарської діяльності підприємства.

Основним способом забезпечення ефективної фінансової безпеки підприємства є обґрунтоване використання методів оцінки її рівня як основи для прийняття управлінських рішень на всіх рівнях фінансового менеджменту, планування і здійснення фінансовогосподарської діяльності підприємства.

Узагальнюючи зазначене, можемо стверджувати, що оцінка рівня фінансової безпеки підприємства повинна враховувати стратегічні цілі і завдання підприємства; складатись із оцінки функціональних складових фінансової безпеки підприємства, які можуть мати різні пріоритети, залежно від виду діяльності господарюючого суб'єкта; враховувати рівень захищеності потенціалу підприємства; мати на увазі використання всіх видів ресурсів і можливостей, які гарантують найбільш ефективне (економічно безпечне) їх використання.

Список використаних джерел

- 1. Абалкин Л. Экономическая безопасность России: угрозы и их отражение / Л. Абалкин // Вопросы экономики. — 1994. — № 12. — С. 4−13.

- 2. Амосов О. Ю. Формування системи оцінки фінансової безпеки підприємства / О. Ю. Амосов // Экономика и управление. — 2012. — № 1. — С. 8−13.

- 3. Бланк И. А. Управление финансовой безопасностью предприятия / И. А. Бланк. — 2-е изд., стер. — К.: Эльга, 2009. — С. 121−140.

- 4. Вовк М. В. Основи системного аналізу: Навчальний посібник / В. М. Вовк, З. Б. Дрогомирецька. — Львів: Видавничий центр ЛНУ ім. Івана Франка, 2002. — 248 с.

- 5. Демченко І.В. Фінансова безпека аграрних суб'єктів господарювання / І.В. Демченко // Науковий вісник: Фінанси, банки, інвестиції. — 2012. — № 4. — С. 54−60.

- 6. Економічна кібернетика: аідручник: у 2 т. — Донецьк: ТОВ «Юго-Восток, Лтд», 2005. — 508 с.

- 7. Забродский В. А. Теоретические основы оценки экономической безопасности отрасли и фирмы / В. А. Забродский, Н. Капустин // Бизнес-Информ. — 1999. — № 15. — С. 35−37.

- 8. Ильяшенко С. Н. Составляющие экономической безопасности предприятия и подходы к их оценке / С. Н. Ильяшенко // Актуальні проблеми економіки. — 2003. — № 3. — С. 12−19.

- 9. Кузенко Т. Б. Фінансова безпека підприємства: навч. посіб. / Кузенко Т. Б., Мартюшева Л. С., Грачов О. В. — Х.: Вид. ХНЕУ, 2010. — 298 с.

- 10. Лахтіонова Л. А. Фінансовий аналіз суб'єктів господарювання: [монографія] / Л.А. Лахтіонова. — К.: КНЕУ, 2001. — 387 с.

- 11. Матвійчук Л. О. Структура системи фінансової безпеки в управлінні підприємством / Л. О. Матвійчук // Вісник Хмельницького національного університету. — 2010. — № 6. — С. 194−197.

- 12. Моделювання економічної безпеки: держави, регіону, підприємства: монографія / [В. М. Геєць, М. О. Кизим, Т. С. Клебанова, О. І. Черняк та ін.]; за ред. В. М. Гейця. — Харків: ВД ІНЖЕК, 2006. — 239 с.

- 13. Олейников Е. А. Экономическая и национальная безопасность / Е. А. Олейников. — М., 2004. — 586 с.

- 14. Папехин Р. С. Индикаторы финансовой безопасности предприятий / Р. С. Папехин // Взгляд молодых ученых на экономические и финансовые реформы в России: сб. ст. — Волгоград: Волгоградское научное изд-во, 2007. — 270 с.

- 15. Соснин А. С. Менеджмент безопасности предпринимательства: [учеб. пособие] / А. С. Соснин, П. Я. Пригунов. — К.: Издательство Европейского университета, 2002. — 504 с.