Наукові підходи до визначення складових елементів податкового механізму

Даний висновок, а також аналіз численних варіантів тлумачення податкового механізму дозволили сформулювати власне визначення досліджуваного поняття: податковий механізм — це сукупність важелів, інструментів та методів регулювання податкових відносин, які використовуються для реалізації податкової політики, найважливішою ціллю якої є побудова такої податкової системи, яка здатна забезпечити… Читати ще >

Наукові підходи до визначення складових елементів податкового механізму (реферат, курсова, диплом, контрольна)

Постановка проблеми у загальному вигляді і її зв’язок з важливими науковими та практичними завданнями. Податки є не лише основним джерелом доходів держави, а й важливим інструментом державного управління економікою. Зміна умов оподаткування призводить до змін в поведінці платників податків. Тому, переслідуючи фіскальні цілі, державі необхідно враховувати також регулюючий ефект податків, оскільки він є невід'ємним від фіскального. Важливою умовою ефективного використання податкового механізму є забезпечення злагодженого функціонування його елементів, чого неможливо досягти без визначення структури податкового механізму.

Аналіз останніх досліджень, у яких започатковано вирішення проблеми. Визначенню структури податкового механізму присвячені праці таких науковців, як Карпінського Б.А., Юткіної Т.Ф., Преснякової О.А., Дмітрієвої Н.Г., Фєоктісової Т.В., Жидкової О.Ю., Качура О. В., Гербіченка І.А., Кучерявенка М. П., Чернявської Л.В., Сербини О. Г., Кузнєцової В.В. і Панскова В. Г. Окремі питання, пов’язані з функціонуванням податкового механізму, знайшли відображення в працях Тюпакової Н.М., Дюрядіна В.П., Леміша А.Н., Васильєвої М.В., Мігунової М.І., Тиновського Д. В. та інших. Попри значну кількість наукових досліджень, присвячених з’ясуванню складових елементів податкового механізму, єдиний підхід до визначення його структури все ще відсутній, а більшість запропонованих варіантів містить недоліки та суперечності.

Цілі статті. Суперечливість варіантів визначення структури податкового механізму обумовила вибір цілі дослідження — на основі аналізу та узагальнення теоретичних підходів сформувати перелік складових елементів податкового механізму, а також визначити місце податкового механізму в процесі управління соціо-екологоекономічними відносинами.

Виклад основного матеріалу дослідження з повним обґрунтуванням отриманих наукових результатів. У даному дослідженні розглядається податковий механізм держави. Спираючись на результати аналізу варіантів визначення таких понять, як «податкова система» та «податкова політика», зроблено висновок, що податковий механізм використовується для реалізації податкової політики, основною ціллю якої є побудова податкової системи.

Даний висновок, а також аналіз численних варіантів тлумачення податкового механізму дозволили сформулювати власне визначення досліджуваного поняття: податковий механізм — це сукупність важелів, інструментів та методів регулювання податкових відносин, які використовуються для реалізації податкової політики, найважливішою ціллю якої є побудова такої податкової системи, яка здатна забезпечити виконання податками покладених на них функцій при узгодженні інтересів держави з інтересами платників податків [4].

За результатами дослідження підходи до визначення структури податкового механізму було умовно об'єднано у три групи:

науковий підхід, представники якого виділяють основні і додаткові елементи (Кучерявенко М.П. [16], Гербіченко І.А. [5]);

науковий підхід, який передбачає зведення структури податкового механізму до трьох підсистем (у формулюванні деяких науковців — трьох елементів) (Карпінський Б.А. [13], Юткіна Т.Ф. [29], Преснякова О. А. [21], Дмітрієва Н.Г., Дмітрієв Д.Б. [8], Феоктистова Т. В. [25], Жидкова О. Ю. [11], Качур О. В. [14]);

науковий підхід, усі представники якого в числі інших елементів податкового механізму виділяють інструменти та методи (Чернявська Л.В. [27], Сербина О. Г. [22], Кузнєцова В.В. [15], Пансков В. Г. [19], Тюпакова Н. М. [24]).

Основні і додаткові елементи, які представники першого підходу виділяють в якості складових податкового механізму, фактично є елементами податку (суб'єкт, об'єкт, ставка податку, база оподаткування, одиниця оподаткування, джерело сплати податку, податкова квота, податкові пільги, порядок обчислення податку, податковий період, строк та порядок сплати податку, строк та порядок подання звітності про обчислення і сплату податку). Однак у разі, якщо усю структуру податкового механізму складали б лише елементи податку, податковий механізм був би тотожним податку.

Ясність у розуміння взаємозв'язку елементів податку та елементів податкового механізму вносить Пансков В. Г., який зауважує, що елементи податку часто характеризуються як інструменти податкового механізму [19]. Більшість представників третього підходу також розглядають елементи податків в якості інструментів податкового механізму [15; 24; 27].

Представники другого підходу зводять структуру податкового механізму до трьох підсистем, які уособлюють планування, регулювання та контроль. Необхідно зауважити, що виключно податкове планування, регулювання та контроль не можуть складати усієї сукупності елементів податкового механізму. Такі представники третього підходу такі, як Чернявська Л. В., Кузнєцова В.В. і Тюпакова Н. М., переконані, що вони є лише частиною структури податкового механізму, а саме його методами [15; 24; 27].

Яким би не був конкретний перелік елементів податкового механізму, усі вони використовуються податковою політикою з ціллю забезпечення податкового планування, регулювання і контролю. Тому податкове планування, регулювання і контроль повинні бути визначені в якості функцій податкового механізму, а не його методів. Такої ж думки дотримуються Дюрядін В.П., Леміш А.Н. [9]. При цьому виконувані функції є важливою характеристикою податкового механізму, однак вони не є його складовим елементом.

Разом з тим, для виконання податковим механізмом функцій податкового планування, регулювання і контролю використовуються певні методи, тобто методи податкового планування, методи податкового регулювання і методи податкового контролю.

За результатами аналізу різних наукових підходів [2; 3; 7] до методів податкового планування доцільно відносити наступні:

- — факторний та кластерний аналізи;

- — методи кореляції та регресії;

- — імітаційне моделювання;

- — оптимізаційні методи.

Погляди науковців стосовно виділення методів податкового регулювання подекуди сильно відрізняються. Аналіз та узагальнення частини з них [6; 12; 17] дозволили виділити наступні методи податкового регулювання:

- — реструктуризація податкової заборгованості (відстрочка або розстрочка сплати податку);

- — надання податкового кредиту;

- — надання права на податкові канікули;

- — легалізація неоподаткованих доходів (податкова амністія);

- — зміна й диференціація ставок податків;

- — встановлення спеціальних податкових режимів;

- — застосування спрощеної системи оподаткування;

- — податкові вирахування, які зменшують базу оподаткування;

- — взаємозалік бюджетно-податкових боргів;

- — укладення міжнародних угод про уникнення подвійного оподаткування. Ефективність заходів податкового планування та регулювання не може бути забезпечена без здійснення податкового контролю. Аналіз позицій вчених з цього питання [10; 20; 23] дозволив виділити наступні методи податкового контролю:

- 1) методи документального податкового контролю:

- — формальна, логічна і арифметична перевірка документів;

- — юридична оцінка господарських операцій, відображених в документах;

- — зустрічна перевірка та метод взаємного контролю;

- — метод зворотної калькуляції, хронологічний і порівняльний аналіз;

- — економічний аналіз;

- 1) методи документального податкового контролю:

- 2) методи фактичного податкового контролю:

- — облік платників податків;

- — отримання пояснень (допит свідків);

- — огляд приміщень (територій) і предметів;

- — інвентаризація;

- — експертиза;

- — контрольні операції: контрольна закупка, контрольний обмір, контрольний запуск сировини й матеріалів у виробництво;

- — хронометраж.

Такі представники третього підходу, як Пансков В. Г., Кузнєцова В.В., в структурі податкового механізму виділяють принципи. Принцип — це основне правило, установка для будь-якої діяльності [18]. На наш погляд, податковий механізм не може мати власних принципів, оскільки він являє собою інструмент, а не процес діяльності. Разом з тим, податковий механізм обмежений принципами податкової політики, тобто принципами тієї діяльності, для виконання якої він використовується.

Варіант структури податкового механізму Чернявської Л.В. містить важливу деталь, яка відсутня у варіантах інших авторів: виділення важелів як одного із засобів впливу податкового механізму. Податкові важелі, — пільги та санкції, — є напрямами дії податкових інструментів [27].

Отже, узагальнення результатів проведеного аналізу дозволяє зробити висновок, що податковий механізм складається з інструментів, методів, важелів, обмежений принципами податкової політики і виконує функції податкового планування, регулювання і контролю.

Оскільки податковий механізм є частиною фінансового механізму, вважаємо за необхідне з’ясувати структуру останнього з метою визначення тих складових, які є невід'ємними елементами обох механізмів.

Більшість науковців, у тому числі Поддєрьогін А.М., Волков О.І., Балабанов А.І. і Балабанов І.Т., до складу фінансового механізму відносять фінансові методи, фінансові важелі, правове, нормативне та інформаційне забезпечення [1; 26; 28].

На нашу думку, правове, нормативне та інформаційне забезпечення є невід'ємними елементами і податкового механізму: податкове законодавство складає його правове забезпечення, нормативи щодо форм та порядку подання податкової звітності - нормативне забезпечення, а дані про обсяги сплати податків, про фінансово-господарські операції платників є частиною його інформаційного забезпечення. Без цих елементів структура податкового механізму є не повною.

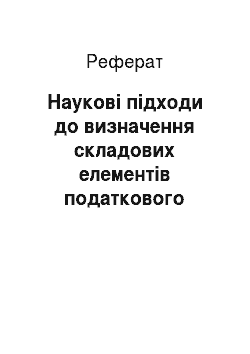

Результати аналізу підходів до розуміння сутності податкового механізму та визначення його структури дозволили зробити й інші важливі висновки, які забезпечили можливість визначити місце податкового механізму в процесі управління соціо-еколого-економічними відносинами (рис. 1):

- 1) як інструмент реалізації податкової політики, податковий механізм обмежений її принципами і цілями;

- 2) податковий механізм виконує функції податкового планування, регулювання і контролю;

- 3) головною ціллю податкової політики є побудова такої податкової системи, яка здатна забезпечити виконання податками покладених на них функцій;

- 4) податки виконують не лише фіскальну, а й регулюючу функції, відповідно, наслідком оподаткування є не лише поповнення бюджету, а й зміна економічної, екологічної та соціальної поведінки платників податків;

- 5) структура податкової системи і розмір загального податкового тягаря відображають рівень збалансованості інтересів суб'єктів податкових відносин.

З’ясування місця податкового механізму в процесі управління соціо-еколого-економічними відносинами, а також переліку його складових елементів є основою для забезпечення високого рівня ефективності використання податкового механізму для виконання завдань і досягнення цілей державного управління.

Рис. 1.

Висновки. Аналіз та узагальнення різних варіантів структури податкового механізму забезпечили можливість сформувати власний перелік його складових елементів. Встановлено, що інструменти податкового механізму складаються з елементів податку. До методів податкового механізму відносяться методи податкового планування, регулювання і контролю. Важелями податкового механізму виступають пільги та санкції, які визначають напрям регулюючого впливу держави на платників податків.

Крім того, структура податкового механізму є не повною без таких елементів, як правове, нормативне та інформаційне забезпечення, які не були виділені в жодному з розглянутих варіантів структури податкового механізму.

Висновки, зроблені у результаті проведеного дослідження, дозволили схематично відобразити місце податкового механізму в процесі управління соціо-екологоекономічними відносинами.

В подальшому планується дослідити механізм екологічного оподаткування як особливу форму податкового механізму. Інтерес до даного питання обумовлений складним характером відносин, що виникають при здійсненні екологічного оподаткування.

Список використаних джерел

- 1. Балабанов А. И., Балабанов И. Т. Финансы / А. И. Балабанов, И. Т. Балабанов. — СПб.: Питер. 2000. — 192 с.

- 2. Вардересян Л. В. Налоговое планирование и прогнозирование в системе налогообложения Российской Федерации: дис. на соискание уч. степени канд. экон. наук: спец. 08.00.10 / Л. В. Вардересян. — Ростов-на-Дону, 2008. — 175 с.

- 3. Васильева М. В. Система налогового прогнозирования и планирования на основе интеграции учетных и аналитических процедур макро и микроуровня: автореф. дис. на соискание уч. степени д-ра экон. наук: спец. 08.00.10, 08.00.12 / М. В. Васильева. — Орел, 2010. — 48 с.

- 4. Волковець Т. В. Сутність податкового механізму та його зв’язок з податковою політикою і податковою системою / Т. В. Волковець // Вісник Чернігівського державного технологічного університету. Серія «Економічні науки»: науковий збірник / Черніг. держ. технол. ун-т. — Чернігів: Черніг. держ. технол. ун-т, 2013. — № 2(66). — С. 325−330

- 5. Гербіченко І. А. Критерії формування податкового механізму ринкового типу [Електронний ресурс] / І. А. Гербіченко. — Режим доступу: http://archive.nbuv.gov.ua/portal/chem_biol/nvnltu/155/236_Gerbiczenko15_5.pdf

- 6. Гланц В. Н. Інструментарій податкового регулювання: теоретичні та практичні аспекти [Електронний ресурс] / В. Н. Гланц. — Режим доступу: http://archive.nbuv.gov.ua/portal/soc_gum/pprbsu/201133/1133_33.pdf

- 7. Гончарова Л. І. Економічний аналіз у сфері оподаткування як підгрунтя планування та прогнозування податкових надходжень / Л. І. Гончарова // Актуальні проблеми економіки. — № 9 (99). — 2009. — С. 219−226.

- 8. Дмитриева Н. Г., Налоги и налогообложение в Российской Федерации / Н. Г. Дмитриева, Д. Б. Дмитриев. — Ростов н/Д.: Феникс, 2004. — 512 с.

- 9. Дюрядин В. П., Лемиш А. Н. Налоговый механизм финансового оздоровления предприятий: теоретические аспекты / В. П. Дюрядин, А. Н. Лемиш // Экономика Крыма № 12, 2004 — С.25−28

- 10. Єгарміна В. Д. Податковий контроль: теоретичні засади і практика застосування / В. Д. Єгарміна // Збірник наукових праць Національного університету державної податкової служби України, № 1,2011. — С. 166−176

- 11. Жидкова Е. Ю. Налоги и налогообложение: учеб. пособие / Е. Ю. Жидкова. — 2-е изд., перераб. и доп. — М.: Эксмо, 2009. — 480 с.

- 12. Іванов Ю. Б. Проблеми розвитку податкової політики та оподаткування: монографія / Ю. Б. Іванов. — Х: ВД «ІНЖЕК», 2007. — 448 с.

- 13. Карпінський Б. А. Державотворчий патріотизм нації: оцінювання податкової домінанти / Б. А. Карпінський // Науковий вісник НЛТУ України. — 2012. — Вип. 22.3. — С. 374−383.

- 14. Качур О. В. Налоги и налогообложение: учеб. пособие / О. В. Качур — М.: КНОРУС, 2007. — 304 с.

- 15. Кузнецова В. В. Влияние налогового механизма на формирование регионального бюджета: автореф. дис. на соискание уч. степени канд. экон. наук: спец. 08.00.10 / В. В. Кузнецова. — Москва, 2007.

- 16. Кучерявенко Н. П. Налоговое право: Учебник / Н. П. Кучерявенко — Харьков: Консум, 1998. — 448 с.

- 17. Максимова Н. О. Розвиток податкового регулювання в аграрній сфері / Н. О. Максимова // Вісник Сумського

національного аграрного університету. Серія «Фінанси і кредит», 2012. № 1. ;

http://archive.nbuv.gov.ua/portal/chem_biol/VSnau/20121/12Maksimova.pdf.

- 18. Кузнецов С. А. Большой толковый словарь русского языка / С. А. Кузнецов. — СПб.: «Норинт», 2000. — 1536 с.

- 19. Пансков В. Г. Налоги и налогообложение в Российской Федерации: Учебник для вузов — 7-е изд., доп. и перераб. / В. Г. Пансков. — М.: МЦФЭР, 2006. — 592 с.

- 20. Поролло Е. В. Налоговый контроль: принципы и методы проведения / Е. В. Поролло. — М.: Гардарика, 1996. — 280 с.

- 21. Преснякова Е. А. Налоговый механизм формирования доходов бюджета и его совершенствование: дис. на соискание уч. степени канд. экон. наук: спец. 08.00.10 / Е. А. Преснякова. — Москва, 2002. — 151 c.

- 22. Сербина О. Г. Суть та структура податкового механізму регулювання банківської діяльності / О. Г. Сербина // Науковий вісник НЛТУ України. — 2008. — вип. 18.3. — С. 251−257.

- 23. Тиновський Д. В. Методи податкового контролю, що застосовуються в рамках виїзних податкових перевірок [Електронний ресурс] / Д. В. Тиновський. — Режим доступу: http://archive.nbuv.gov.ua/e-journals/FP/2012; 2/12tdvvpp.pdf

- 24. Тюпакова Н. Н. Особенности функционирования налогового механизма в транзитивной экономике / Н. Н. Тюпакова, О. Ф. Бочарова // Научный журнал КубГАУ. — 2011. — № 66. — С. 11−23.

- 25. Феоктистова Т. В. Налоговый механизм стимулирования инвестиций в Курской области / Т. В. Феоктистова. — БИЗНЕСИНФОРМ № 4(2), 2009. — с.80−83

- 26. Фінанси підприємств: Підручник / Під ред. A. M. Поддерьогіна. — К.: КНЕУ, 2000. — 460 с.

- 27. Чернявська Л. В. Сутність і структура податкового механізму управління економікою / Л. В. Чернявська // Вісник Університету банківської справи Національного банку України. — 2009. — № 2 (5). — С. 53−55.

- 28. Экономика предприятия: Учебник для вузов / Под ред. О. И. Волкова — М.: ИНФРА-М. 1997. — 416 с.

- 29. Юткина Т. Ф. Налоги и налогообложение: Учебник / Т. Ф. Юткина. — М.: ИНФРА-М, 2000. — 429 с.