Мотиви та чинники, що визначають параметри попиту на гроші

Щоб визначити вплив динаміки цін на попит грошей спочатку необхідно розмежувати величини реального й номінального прибутку (ВВП), а також реального й номінального касового залишку та попиту на гроші. Ці величини розмежовуються за показником дефлятора ВВП, який характеризуі величину індексу цін ВВП. У ньому синтезується цінова динаміка як товарів споживчого ринку, то й товарів виробничого… Читати ще >

Мотиви та чинники, що визначають параметри попиту на гроші (реферат, курсова, диплом, контрольна)

Мотиви та чинники, що визначають параметри попиту на гроші.

.

.

Монетарна теорія розглядає багатство як один з визначальних чинників попиту на гроші. У працях Дж. Кейнса розроблена методологія оцінки попиту на різні форми багатства. Гроші ¾ це лише одна з розмаїтих форм багатства.

Сутність попиту на гроші аргументується як попит однією із можливих форм багатства. Йдеться про визнання тієї частки багатства, якої індивідуми мають намір зберігати у грошовій формі. Це означає, що попит на гроші правильно розглядати як попит на запас грошей на певний фіксований у часі момент, а чи не як потік грошей, який визначається за певний період часу.

Попит на гроші відрізняється від попиту на інші товари. Гроші бажані не задля собі, а у тому, щоб купувати необхідні товари. Грішми володіють через їхнього представницьку вартість. Алі зберігання грошей є обмеженим, оскільки нагромадження багатства у формі грошей, а чи не в інших формах, характеризується вартістю втрачених можливостей: ми відмовляємося від відсоткового прибутку, дивідентів, тримаючи гроші на руках. На гроші опирається потребу здійснювати трансакційні операції мотив споживання й на бажання володіти активами у майбутньому тобто утримувати гроші як засіб нагромадження вартості.

Отже, існує два мотиви (джерела) сукупного поиту на гроші: попит на гроші для трансакцій й попит як на активи.

Попит на гроші для трансакцій. Такий попит існує, оскільки індивідуми потребують готівки чи поточних рахунків, щоб оплачувати рахунки чи купувати товари. Такі потреби в грошах забезпечуються через М1 й пов¢язані, здебільшого, із велечиною операцій чи номінальним ВВП.

Попит на гроші для трансакцій чутливий до втрат від зберігання грошей. Колі процентна ставка на альтернативні види активів зростає порівняно зі ставкою відсотка на гроші, то фізичні та юридичні особини намагаються зменшити суми нагромадження своїх грошей, й воліють тримати гроші як активи.

Попит як на активи. Таке визначення попиту на гроші монетаристами зводиться до концептуального поняття «портфеля», що означає, як раціональні інвестори вкладають своє багатство в «портфель» (набір цінних паперів чи інших ліквідних активів).

Теорія портфеля грунтується на фундаментального припущенні, що інвестори в основному робитимуть ризиковані вклади лише тоді, коли їхні доходи від інвестицій будуть ультрависокими. З двох видів доходів, що приносять одинакові доходи, індивідуми оберуть безпечніший. Щоб привернути увагу індивідумів від низькоризикованих активів до ризикованих (акції, нерухоме майно), останні мають забезпечувати вищі доходи.

Теорія портфеля пояснює, як не схильний до ризику інвестор винен розмістити своє багатство. Важливим правилом є диферсифікація портфеля між різними видами активів. «Не кладіть усі яйця до одного кошика» ¾ одна із форм цого правила. Тому не чудово, що багато індивідумів тримають гроші задля трансакцій, а як частину своєї стратегії розміщення багатства.

Чинники, що визначають параметри попиту на гроші. Попит на гроші залежить від економічних змінних: рівня цін (інфляції), реальних доходів й норми відсотка. Тоді функціональну залежність попиту на гроші математично можна записати:

Md = f (y, p, r), (13).

Щоб визначити вплив динаміки цін на попит грошей спочатку необхідно розмежувати величини реального й номінального прибутку (ВВП), а також реального й номінального касового залишку та попиту на гроші. Ці величини розмежовуються за показником дефлятора ВВП, який характеризуі величину індексу цін ВВП. У ньому синтезується цінова динаміка як товарів споживчого ринку, то й товарів виробничого характеру, скоригований на індекс цін на експортну та імпортну продукцію. З урахуванням цого показника номінальний ВВП розраховуіться як обсяг ВВП, виражений у дійсних поточних цінах. А реальний ВВП розраховується через дефлятор ВВП:

номінальний ВВП.

.

індекс цін Номінальний попит ¾ це та кількість грошей, Яка необхідна економічним агентам для задоволення особистих та виробничих потреб. Однак номінальна кількість необходимых в економіці грошей змінюється вслід за зміною цін. Якщо усі ціни, а означати номінальні доходи, подвояться, то потрібно якщо просто подвоїти значення відкладення вартості (грошові залишки). Зрозуміло, що тоді ж відповідно подвоїться номінальний попит на гроші. Отже, попит на гроші для трансакцій подвоюється, якщо номінальний ВВП збільшується, а реальний ВВП не змінюється.

Завжди, коли відбувається зміну рівня цін, а реальні доходи залишаються незмінними, індивідуми у тому, щоб зберегти свою купівельну спроможність, повинні змінити відповідно розмір своїх номінальних грошових залишків. Цей висновок можна сформулювати таким чином:

Попит на гроші ¾ це попит на реальні грошові залишки, чи іншими словами, величина грошових залишків, визначена із врахуванням їхні купівельної спроможності.

Як правило, попит на грші визнчається потребою в реальних грошових залишках, що є вирішальним для розуміння зв¢язку між грошима та інфляцією. З рівняння:

номінальні грошові залишки.

.

Попит на гроші й реальні доходи. Попит на гроші значною мірою залежить від величини прибутку. Підвищення рівня прибутку (реального ВВП) збільшує обсяг господарських операцій, що потребує для їхні забезпечення додаткової кількості грошей. як наслідок зростає піднімається попит на гроші (Md). За умови, коли бсяг ВВП фіксується на попередньому рівні, а ціни зростають, попит на гроші змінюється адеквато показникові дефлятора ВВП: зростання цін призведе до збільшення Md. У цьому випадку відбивається прагнення господарських суб¢єктів ринку зберегти реальний касовий залишок постійним. Колі ж реальні доходи (ВВП) економічних агентів скорочуються, відбувається зменшення обсягів господарських операцій й потреба вгрошах заменшується. Тому якщо грошова пропозиція витримується на постійному рівні то умовах падіння реального ВВП наслідком такої політики якщо зростання інфляції.

Вище названі залежності (Md і Py) можна виразити математично. Попит на реальні грошові залишки може бути показань як функціональна залежність від реальних обсягів виробництва (ВВП).

Md / p = f (y/p) (16).

Із цого рівняння видно, що зміни в індексі цін (Р) за адекватності інших умів не впливають на величину попиту на реальні грошові залишки. Функція попиту на гроші залежить головним чином від реального ВВП.

Попит на гроші й норма відсотка. Нам уже відомо, що грошові заощадження можуть зберігатися за бажанням власника грошей в альтернативних формах: їхні можна помістити у фінансові активи (цінні папери, строкові вклади та депозити тощо), чи тримати у ліквідній формі (готівкових чи депозитних) грошей. Відомо, що заощадження у формі фінансових активів забезпечують їхнім власникам дохід у вигляді певного відсотка, тоді як зберігання активів у формі грошей не приносять жодного прибутку. І усе-таки люди воліють тримати частку своїх активів влесне у грошовій формі, а чи не в інших альтернативних формах. Величина грошей, що знаходиться на руках населення залежить від нагальних витрат та вигод. У зв¢язку по вирішенню запитання про зберігання грошей у формі касових залишків чи фінансових активів переважно залежить від норми відсотка, Яка в економічній теорії трактується як показник альтернативної вартості заощадження грошей.

Згідно монетарної теорії, реальний попит на гроші предмставляє функцію від номінальної процентної ставки й реального рівня дохода:

Md.

3/43/43/43/4 = f (r, y), (17).

P.

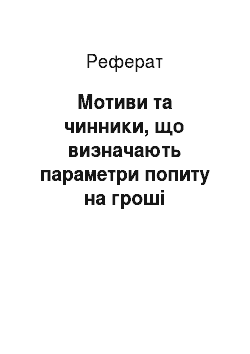

Функціональну залежність попиту на гроші від рівня процентної ставки покажемо на графіку 3.1.

.

.

![]() .

.

На грфіку 1. показано, що сукупний попит на гроші складається із двох частин: трансакційного (операційного) М1 ¾ функції від прибутку (y) й попиту на портфельні активи М2 ¾ функції від норми відсотка ®.

Md = M1 + M2 = M (y) + M®. (18).

Крива Md, що похила донизу, показує наскільки попит на портфельні активи чутливий від процентної ставки: за інших незмінних умів, коли зростає ставка відсотка, попит на гроші знижується. Причому крива Md не пересікає ані вісь ординат (частина грошей завжди якщо знаходитись у формі готівки з трансакційного попиту, якою не був б високою процентна ставка), ані вісь абсцис (при низькому рівні процентних ставок спрацьовує ефект «пастки ліквідності» ¾ можливості вільної конвертації менш ліквідних активів у более ліквідні.

Отже, аналіз чинників, що визначають параметри попиту на гроші можна узагальнити в таблиці 3.1.

Таблиця 1. Попит на гроші.

Показники. | Зростання динаміки цін. | Зростання реальних доходів. | Зростання альтернативної вартості збереження грошей (ставка відсотків). |

Номінальний попит на гроші. Реальний попит на гроші. | Пропорційно збільшує залишки грошей Не змінює попиту на реальні залишки грошей. | Збільшує попит Збільшує попит. | Зменшує попит Зменшує попит. |

Із таблиці (1.) можна виділити три аспект попиту на гроші:

по-перше, зростання динаміки цін залишає незмінним реальний попит на гроші, викликаючи при цьму пропорційне збільшення попиту на номінальні грошові залишки;

по-друге, зростання альтернативної вартості збереження грошей зменшує попит на реальні грошові залишки;

по-третє, более високий рівень реальних доходів збільшує попит на реальні грошові залишки.

Ці три аспекти попиту на гроші вважаються важливим напрямком проведення монетарної політики.

У заключенні можна підкреслити, що основні подивися сучасних монетаристів про трансмісію грошово-кредитної політики зводяться:

¾ Приріст грошової маси >> Приріст номінального прибутку = зв¢язок прямий.

¾ Швидкість обігу грошей винна бути незмінною (constant).

¾ Виробництво не залежне від грошової політики.

¾ Грошова політика пов¢язана лише із інфляцією.

¾ Пропозиція грошей відбувається екзогенно (автономно).

¾ Державна інтервенція в господарство небажана.

¾ Ціль ¾ постійна низький темп зростання грошей й цін відповідно до обсягів ВВП.

Кейнсіанські теорії.

¾ Приріст грошей ® Приріст прибутку = зв¢язок непрямий.

¾ Гроші >> процентні ставки >> інветиції >> виробництво.

¾ Зміна цін = інституційна залежність.

¾ Державна інтервенція = необхідна.