Роль бюджету соціально-економічному розвитку государства

Наименование |2002 рік |2003 рік — |показників — | — | |сума, |% до |сума, |% до — | |тис. крб. |загальної |тис. крб. |загальної — | — |сумі — |сумі — |1. Державне управління — | — | — |й місцеве самоврядування |56 745 563,3 |2,914 |66 506 919,0 |2,864 — |2. Судова влада |19 111 999,8 |0,981 |1 820 393,8 |0,078 — |3. Міжнародна діяльність |42 858 764,5 |2,201 |44 384 236,4 |1,911 — |4… Читати ще >

Роль бюджету соціально-економічному розвитку государства (реферат, курсова, диплом, контрольна)

року міністерство освіти РФ.

КУБАНСЬКИЙ ДЕРЖАВНИЙ ТЕХНОЛОГИЧЕСКИЙ.

УНИВЕРСИТЕТ.

До У Р З Про У, А Я Р, А Б Про Т А.

з дисципліни «Фінанси, грошове звернення української й кредит».

на задану тему: «Роль бюджету соціально-економічному розвитку государства».

виконав студент группы,.

Допущений до захисту ______________________.

Керівник курсової роботи, профессор

Захищена з оцінкою __________________.

Члени комісії ___________________.

___________________.

Краснодар 2003.

Реферат.

Сторінок 24, малюнків 1, таблиць 2, використаних джерел 12.

Бюджет, витрати і до бюджету, бюджетну систему, бюджетний устрій, консолідований бюджет, рівні бюджетної системы.

| |Запровадження … |4 | |1.|Социально-экономическая суть і стала роль бюджету … |5 | | |1.1. Формування бюджету та взагалі його функції … |5 | | |1.2. Бюджетне влаштування і бюджетну систему … |8 | | |1.3. Федеральний бюджет та її роль рішенні | | | |загальнодержавних завдань … |13 | |2.|Анализ федерального бюджету РФ … |16 | | |2.1. Аналіз доходів федерального бюджету РФ … |17 | | |2.2. Аналіз витрат федерального бюджету РФ … |19 | |3.|Бюджетная політика РФ та напрями її | | | |вдосконалення … |21 | | |Укладання … |23 | | |Список використаної літератури … |24 |.

Провідну, визначальну роль її формуванні та розвитку економічної структури будь-якої сучасної суспільства грає державне регулювання, що здійснюється на рамках обраної владою економічної політики. Однією з найважливіших механізмів, дозволяють державі здійснювати економічний і соціальний регулювання, є фінансовий механізм — фінансову систему суспільства, головним ланкою якої є до державного бюджету. Саме з допомогою фінансової систем держава утворює централізовані і впливає формування децентралізованих фондів коштів, забезпечуючи можливість виконання покладених на державні органи функций.

Економічні і політичні реформи, що проводилися Росії із початку дев’яностих років, теж годі було й торкнутися сферу державних фінансів, й у першу чергу, бюджетну систему. Державного бюджету, будучи головним засобом мобілізації і витрати ресурсів держави, дає політичної влади реальну можливість впливати на економіку, фінансувати її структурну перебудову, стимулювати розвиток пріоритетних секторів економіки, забезпечувати соціальну підтримку найменш незахищених верств населения.

Вочевидь, що знижує успіх економічного реформування нашій країні в великою мірою залежить від цього, у яких напрямах піде перетворення фінансової систем суспільства, наскільки бюджетна політику держави буде відповідати вимогам времени.

Пошук виходу з найглибшого економічної кризи, у якому сьогодні опинилася Росія, зажадав радикального відновлення фінансової систем суспільства. Складовою частиною шляху виходу з кризи стало прийняття 17 липня 1998 нового Бюджетного кодексу Російської Федерації, який установив загальні принципи бюджетного законодавства і правові основи функціонування бюджетною системою і бюджетного процесу Російської Федерації. У зв’язку з цим вивчення бюджетною системою, бюджетного процесу, теоретичних і законодавчих підвалин життя і реальної практики функціонування бюджетного механізму отримало нині особливу актуальность.

Метою справжньої роботи є підставою аналіз федерального бюджету як найважливішого елемента фінансової систем суспільства, основних чорт бюджетної системи та бюджетного процесу ролі бюджету соціально-економічному розвитку держави, виявлення значних негараздів у функціонуванні бюджетного механізму, і розгляд можливих шляхів їх решения.

1. Соціально-економічна суть і стала роль бюджета.

1.1. Формування бюджету та взагалі його функции.

В усіх життєвих державах внаслідок діяльності суб'єктів господарювання створюються валовий внутрішній продукт і Львівський національний дохід. Вироблений в сфері матеріального виробництва національний дохід проходить послідовно стадії і розподілу і перерозподілу. Найважливішу роль перерозподілі і подальше використання національного доходу грає бюджет. У процесі перерозподілу національного доходу країни частину його в грошової форми надходить до бюджету і утворить централізований фонд фінансових ресурсов.

Бюджет є форму освіти і витрати фонду коштів, виділені на фінансового забезпечення завдань і функцій государства.

Бюджетові належить провідне становище у фінансовій системі країни. Він висловлює частина розподільних відносин держави, з одного боку, підприємствами і населенням — з іншого, пов’язані з формуванням та використанням загальнодержавного фонду фінансових ресурсов.

Зміст цих відносин зумовлено завданнями, вирішити державою на той чи іншого історичний период.

Формування бюджету безпосередньо пов’язано із розвитком національного доходу країни та його перерозподілом. Основними фінансовими методами перерозподілу національного доходу являются:

1) освіту й використання грошових накопичень (прибутку, податку додану вартість, платежів до соціальні позабюджетні фонды);

2) організація налогов;

3) фінансування галузей народного хозяйства;

4) формування та використання громадських фондів споживання, страхових і резервних фондов.

В усіх цих процесах великій ролі грає бюджет. З допомогою бюджету державні та територіальні влади отримують фінансові ресурси для змісту апарату управління, армії, здійснення соціальних заходів, реалізації економічних завдань, т. е. до виконання покладених ними функций.

У той самий час бюджет правомірно оцінювати як економічну категорію, яка висловлює певні економічних відносин. Держава використовує бюджет як один з основних інструментів забезпечення як безпосередньо своєї діяльності, і у ролі найважливішого інструмента проведення економічної та соціальній политики.

Як економічна категорія бюджетні відносини є складовою частиною фінансових відносин, отже, їм властиві й основні функції финансов.

Бюджет виконує такі: 1) перерозподіл національного доходу; 2) регулювання і стимулювання економіки; 3) фінансове забезпечення соціальної сфери, і здійснення соціальної держави; 4) контролю над освітою і формуватимуться використанням централізованих фондів грошових средств.

1. Розподільча функція бюджету проявляється через формування та використання централізованих фондів коштів за рівнями державної влади і територіальної влади й управління. У найрозвиненіших країнах через бюджети різних рівнів перерозподіляється від 30 до 50% національного доходу. З допомогою бюджету держава регулює господарське життя країни, економічних відносин, спрямовуючи бюджетні гроші засоби ось на підтримку чи розвиток галузей, регіонів. Регулюючи в такий спосіб економічні відносини, держава здатне цілеспрямовано прискорювати чи стримувати темпи виробництва, зростання капіталів і доходи приватних заощаджень, змінювати структуру від попиту й потребления.

Перерозподіл національного доходу через бюджет має дві взаємозалежні, що виникають це й безупинно стадії: 1) освіту доходів бюджету; 2) використання бюджетних коштів (витрати бюджета).

2. У результаті формування доходів бюджету та взагалі використання бюджетних коштів вирішуються завдання державного регулювання економічних пріоритетів і соціальних процесів в стране.

Доходи бюджету — це економічних відносин держави, з одного боку, і господарюючими суб'єктами та громадянами — з іншого. Водночас доходи бюджету — це кошти, які у розпорядження органів державної влади місцевого самоуправления.

У процесі освіти доходів бюджету відбувається імперативне вилучення користь держави частини національного доходу. І на цій основі виникають фінансові взаємовідносини держав з підприємствами і населением.

Бюджет бере активну участь у розподілі прибутку підприємств і господарських організацій. Існує відома залежність між формами і величиною вилучення до бюджету частини прибутку підприємств і зацікавленістю їх у результатах роботи. Від, наскільки скоєно форми вилучення до бюджету частини прибутку, залежить зацікавленість підприємств у кращому використанні виробничих ресурсів, підвищення рівня рентабельності і збільшенні прибыли.

Витрати бюджету — це економічних відносин, виникаючі між державою, з одного боку, організаціями установами i громадянами — з інший, під час використання централізованих фондів грошових средств.

Шляхом централізації у бюджеті частини фінансових ресурсів держава має можливість забезпечувати грошима загальнодержавні потреби — прискорене розвиток прогресивних галузей народного господарства, відтворення кваліфікованою робочою сили, розвиток науку й техніки, забезпечення обороноздатності страны.

3. З допомогою бюджету національний дохід перерозподіляється по території, і навіть з виробничої в невиробничу сферу, для чого рахунок бюджету створюються грошові кошти на фінансування потреб у галузі охорони здоров’я, освіти, культури, управління, обороны.

Через бюджети шляхом бюджетного фінансування перерозподіляються фінансові ресурси між галузями виробничої сфери у цілях їх пропорційного развития.

Користуючись бюджетом як основного знаряддям перерозподілу національного доходу, держава спрямовує кошти на першу черга у галузі народного господарства й ті економічні райони, які прагнуть цьому етапі першочергового розвитку, т. е. у вигляді бюджету виробляється межтерриториальное і міжгалузеве перерозподіл національного доходу. Тим самим було дотримуються інтереси економічного розвитку загалом і інтереси пропорційного розвитку регионов.

Через до державного бюджету проходить фінансування наукових установ, здійснюють фундаментальні наукових досліджень, які, в своє чергу, є підвалинами розвитку прикладної науку й створення нової техніки. Спрямовуючи через бюджет потрібні кошти у найбільш перспективні галузі науки, держава цим забезпечує розвиток продуктивних сил страны.

Усе це дозволяє координувати економічне життя держави, раціонально розміщувати грошові та матеріальні ресурси в усьому народному господарстві, сприяє технічному прогресу та підсилюють економічний потенціал государства.

Велику роль економічному просторі і культурному будівництві на місцях грає бюджетне регулювання. З допомогою бюджетного регулювання ввозяться широкому масштабі межтерриториальное розподіл коштів, наділення необхідними джерелами доходів регіональної та місцевої бюджетів, що є фінансової базою територіальних органів влади, і тих самим зміцнює їх зв’язок із всієї економікою страны.

Велика роль бюджету невиробничій сфері, де він є головним джерелом фінансування. Саме через до державного бюджету приходить фінансування соціально-культурних заходів, управління і обороны.

Кошти, мобилизуемые через до державного бюджету, мають першочергового значення на формування і розподілу громадських фондів споживання (понад 86% від суми громадських фондів потребления).

Як відомо, основний формою розподілу фонду споживання національного доходу є розподіл за працею. Поруч із фондом оплати праці існують громадські фонди споживання, які призначаються задля об'єднаного задоволення потреб та змісту непрацездатних членів товариства, тобто споживання сфері народного освіти, охорони здоров’я, соціального забезпечення, житлового господарства і др.

Бюджет складається з урахуванням народногосподарського плану. Усі статті бюджету визначаються показниками народногосподарського плану, проте витрати виробляються згідно з планом. Натомість, бюджетне планування чинить активний вплив на народногосподарське планирование.

4. І, насамкінець, бюджети виконує контрольну функцію, яка припускає можливість обов’язок державі іншого контролю над надходженням та використанням бюджетних средств.

Державного бюджету, будучи основним фінансовим планом держави, дає органів державної влади реальну економічну можливість здійснення владних повноважень. Бюджет відбиває розміри необхідних державі фінансових ресурсів немає і визначає цим податкову політику країні. Бюджет фіксує конкретні напрями витрати коштів, перерозподілу національного прибутку і внутрішнього валовий продукт, що дозволяє йому в ролі ефективного регулятора економіки та соціальних процесів в стране.

1.2. Бюджетне влаштування і бюджетна система.

Бюджетне пристрій визначає організацію державного бюджету та взагалі бюджетною системою країни, стосунки між її окремими ланками, правові основи функціонування бюджетів, які входять у бюджетну систему, склад парламенту й структуру бюджетів, процедурні боку формування та використання бюджетних засобів і др.

Основи бюджетного устрою визначаються формою державного устрою країни, що діють у ній основними законодавчими актами, роллю бюджету громадському відтворенні і соціальних процессах.

Складовою частиною бюджетного устрою є бюджетна система.

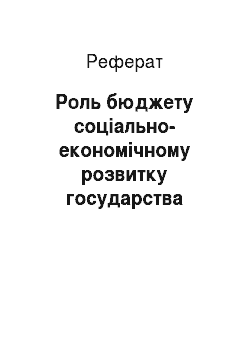

Бюджетна система — це сукупність бюджетів держави, адміністративно-територіальних утворень, самостійних в бюджетному відношенні державних установ та, джерело якої в економічних відносинах, державному устрої і правових нормах. Бюджетна система головне ланкою фінансової систем держави. Схема бюджетної системи Російської Федерації приведено на рис. 1.

Рис. 1. Бюджетна система РФ.

Побудова бюджетною системою Російської Федерації грунтується на Конституції РФ і конституціях республік у складі РФ. Відповідно до Конституцією РФ (ст. 71 і 132) та Бюджетним кодексом РФ (ст. 10) бюджетна система Російської Федерації складається з трьох рівнів: 1) федерального бюджету та взагалі бюджетів державних позабюджетних фондів; 2) бюджетів суб'єктів Російської Федерації (регіональних бюджетів) та бюджетів територіальних державних позабюджетних фондів; 3) місцевих бюджетов.

Нині бюджетну систему Російської Федерації включає: федеральний бюджет, 21 республіканський бюджет республік у складі РФ, 55 крайових і обласних бюджетів, і бюджетів міст Москви й Санкт-Петербурга, один обласної бюджет автономної області, десять окружних бюджетом, автономних округів і майже 29 тисяч до місцевих бюджетів (районні, міські, селищні і сільські бюджеты).

Консолідований бюджет РФ є звід республіканського бюджету РФ та бюджетів національно-державних і адміністративнотериторіальних утворень. Цей бюджет використовується для зводу статистичних показників та якісного аналізу показників бюджетною системою, в частковості, під час встановлення нормативів відрахувань від федеральних податків у бюджети національно-державних і адміністративно-територіальних утворень. Консолідований бюджет РФ не стверджується законодавчим органом влади. Ради міністрів республік складі РФ, виконавчі органи суб'єктів Федерації також становлять консолідовані бюджети, які становлять звід бюджетів відповідних территорий.

Слід зазначити, що федеральних і територіальних бюджетів (бюджетів суб'єктів РФ і до місцевих бюджетів) входять цільові бюджетні фонди, створювані з допомогою цільових джерел постачання та мають цільове витрачання коштів. Серед цих фондів — дорожній, екологічний, відтворення мінерально-сировинної бази, поновлення і охорони водних ресурсів немає і др.

Бюджети, що входять до бюджетну систему Російської Федерації, самостійні і включаються один одного, т. е. бюджети суб'єктів Російської Федерації не входять у федеральний бюджет, а місцевих бюджетів не входять у регіональні бюджеты.

Крім федеральних і територіальних бюджетів (бюджетів суб'єктів Російської Федерації і до місцевих бюджетів), в бюджетну систему входять державні позабюджетні фонди (Пенсійного фонду РФ, Фонд соціального страхування РФ, Державний фонд зайнятість населення РФ, Федеральний позабюджетний фонд і позабюджетні фонди, суб'єктів РФ обов’язкового соціального страхування). Кошти цих фондів з економічного змісту і соціальної спрямованості їх використання мало чим відрізняються від бюджетних коштів. До 1991 р. вони входили у складі державного бюджету, нині є тенденція включення позабюджетних фондів до бюджету. Так було в 1999 р. до бюджету включені кошти позабюджетного Федерального дорожнього фонду РФ.

Принципи функціонування бюджетною системою РФ.

Функціонування бюджетною системою Російської Федерації грунтується на наступних основних принципах:

1) єдність бюджетної системы;

2) розмежування прибутків і витрат між рівнем бюджетної системы;

3) самостійність бюджетів різних уровней;

4) повнота відображення прибутків і витрат бюджетів, бюджетів державних позабюджетних фондов;

5) збалансованість бюджета;

6) ефективність яких і ощадливість використання бюджетних средств;

7) загальне покриття витрат бюджета;

8) гласность;

9) достовірність бюджета;

10) адресність і цільової характер використання бюджетних средств.

1. Принцип єдності бюджетною системою — це єдність правова база, грошової системи, форм бюджетної документації, принципів бюджетного процесу, санкцій порушення бюджетного законодавства, і навіть єдиний порядок фінансування видатків бюджетів всіх рівнів бюджетною системою, ведення бухгалтерського обліку коштів федерального бюджету, регіональних бюджетів, і місцевих бюджетов.

2. Принцип розмежування прибутків і витрат між рівнем бюджетної системи Російської Федерації означає закріплення (в цілому або частково) відповідних видів доходів населення і повноважень із здійсненню витрат за органами влади Російської Федерації, органами структурі державної влади суб'єктів Російської Федерації і органами місцевого самоуправления.

3. Найважливішим є принцип самостійності всіх бюджетів, який означает:

1) право законодавчих (представницьких) органів державної влади й органів місцевого самоврядування кожному рівні бюджетною системою самостійно здійснювати бюджетний процесс;

2) наявність власних джерел доходів бюджетів кожного рівня бюджетною системою, визначених відповідно до законодавством Російської Федерации;

3) законодавчо закріпити регулюючих доходів бюджетів, повноважень з формування доходів відповідних бюджетов;

4) право органів державної влади органів місцевого самоврядування самостійно визначати напрями витрати коштів відповідних бюджетов;

5) право органів державної влади органів місцевого самоврядування самостійно визначати джерела фінансування дефіцитів відповідних бюджетов;

6) неприпустимість вилучення доходів, додатково отриманих у ході виконання законів (рішень) про бюджет, сум перевищення доходів над видатками бюджетів, і сум економії за витратами бюджетов.

4. Принцип повноти відображення прибутків і витрат бюджетів, бюджетів державних позабюджетних фондів передбачає, що це доходи і бюджетів, бюджетів державних позабюджетних фондів й інші обов’язкові надходження підлягають відображенню у бюджетах, бюджетах державних позабюджетних фондів в обов’язковому порядку і його повній обсязі. Усі державні та муніципальні витрати підлягають фінансуванню з допомогою бюджетних коштів, коштів державних позабюджетних фондів, акумульованих у бюджетній системі Російської Федерации.

5. Принцип збалансованості бюджету означає, кожен бюджет може бути збалансований, т. е. обсяг передбачених бюджетом витрат має відповідати сумарному обсягу доходів бюджету та взагалі надходжень з джерела фінансування його дефицита.

6. Принцип ефективності і ощадливості використання бюджетних коштів передбачає, що з складанні у виконанні бюджетів органи влади й одержувачі бюджетних засобів мають виходити із необхідності досягнення заданих результатів з певного бюджетом обсягу средств.

7. Принцип загального покриття витрат означає, що це витрати бюджету повинні покриватися на суму доходів з джерел фінансування його дефицита.

8. Принцип гласності предполагает:

1) обов’язкове опублікування у пресі затверджених бюджетів, і звітів про їхнє виконанні, повноту подання про перебіг виконання бюджетів, і навіть доступність інших відомостей у вирішенні законодавчих (представницьких) органів структурі державної влади, органів місцевого самоуправления;

2) обов’язкову відкритість суспільства і засобів процедур розгляду та прийняття рішень за типовими проектами бюджетів, зокрема з питань, що викликають розбіжності або всередині законодавчого (представницького) органу структурі державної влади, або між законодавчим (представницьким) і виконавчим органами державної власти.

9. Принцип достовірності бюджету — це надійність показників прогнозу соціально-економічного розвитку відповідної території і що реалістичність розрахунку прибутків і витрат бюджета.

10. Принцип адресності і цільового характеру бюджетних коштів означає, що бюджетні гроші засоби виділяються у розпорядження конкретних одержувачів бюджетних коштів із позначенням напрями їх у фінансування конкретних целей.

1.3. Федеральний бюджет та її роль рішенні загальнодержавних задач.

Основні функцій управління державою покладено на центральні органи виконавчої влади. На виконання ними виконання обов’язків, для фінансового забезпечення загальнодержавних заходів формується централізований фінансовий фонд — федеральний бюджет. Федеральний бюджет Російської Федерації входить у перший рівень бюджетною системою РФ. Федеральний бюджет — основний фінансовий план держави, затверджуваний Федеральним Зборами як федерального закону. У Конституції РФ (ст. 71) зафіксовано, що у віданні Російської Федерації перебуває федеральний бюджет, федеральні податки та збори, федеральні фонди регіонального развития.

Через федеральний бюджет здійснюється процес і розподілу і перерозподілу внутрішнього валовий продукт і національного доходу країни між галузями народного господарства, регіонами і соціальними верствами населення. На федеральний бюджет покладено фінансування загальнодержавних органів влади й управління, заходів, що з забезпеченням обороноспроможності держави, розвитком науки, підготовкою висококваліфікованих специалистов.

Кошти федерального бюджету є головним джерелом фінансування структурної перебудови економіки, конверсії підприємств військово-промислового комплексу, розвитку перспективних напрямів у сфері виробництва, пионерного освоєння нових територіально-виробничих комплексов.

Велику роль грає федеральний бюджет у підтримці та розвитку мистецтва, культури, засобів масової информации.

Аби вирішити з завдань федеральний бюджет відповідно до Законом «Про засадах податкової системи» 1991 р. і Податковим кодексом Російської Федерації наділений федеральними податками, і неподатковими доходами.

Між рівнями бюджетною системою РФ розмежовуються дохідні і видаткові частини бюджету. Для покриття витрат нижчестоящих бюджетів в разі нестачі закріплених по них доходів можуть перераховуватися додаткові кошти на у різних формах з представників вищих бюджетов.

Доходи федерального бюджету. У відповідність до бюджетним кодексом РФ, доходи бюджету — це кошти, які у безоплатному і безвозвратном порядку до відповідність до чинним законодавством в розпорядження органів структурі державної влади суб'єктів РФ органів місцевого самоуправления.

Усі доходи держави від способу з вилучення можуть бути в 2 групи :

— податків і інші обов’язкові платежи;

— інші доходы.

До податковим доходах федерального бюджету ставляться: 1) федеральні податки та збори, перелік і яких визначаються податковим законодавством Російської Федерації, а пропорції їх розподілу є у порядку бюджетного регулювання між бюджетами різних рівнів бюджетною системою Російської Федерації затверджуються федеральним законом про федеральному бюджеті чергове фінансовий рік; 2) мита, митні збори й інші митні платежі; 3) державне мито відповідно до законодавством Російської Федерации.

До неподатковим доходах федерального бюджету ставляться: 1) прибутки від використання майна, що у державної власності, прибутки від платних послуг, які надають бюджетними установами, які у віданні органів структурі державної влади Російської Федерації; 2) прибутки від продажу майна, що у державної власності, — гаразд і можна за нормативами, встановлені федеральними законів і іншими нормативними правовими актами органів структурі державної влади Російської Федерації; 3) частка прибутку унітарних підприємств, створених Російською Федерацією, що залишається після сплати податків та інших обов’язкових платежів, — у розмірі, встановлюваних Урядом РФ; 4) прибуток Банку Росії - за нормативами, встановленим федеральними законами; 5) прибутки від зовнішньоекономічної діяльності; 6) прибутки від реалізації державних запасів і резервов.

Витрати федерального бюджету. Під видатками бюджету розуміються грошові кошти, щоб їх на фінансове забезпечення завдань і державних функцій держави й місцевого самоуправления.

Витрати держбюджету — це економічних відносин, пов’язані з розподілом та використанням централізованих грошових фондів держави за галузевому, цільовому і територіальному назначению.

Витрати бюджету тісно пов’язані з функціями держави. Кожен держави є 4 першочергові функції: економічна, соціальна, управління, військова. Тому й витратах бюджету основне останнє місце посідають 4 групи: економічного призначення (фінансування НХ), Витрати соціально-культурні заходи — фінансування галузей, обслуговуючих населення, переважно, шляхом надання безплатних послуг (охорону здоров’я, освіту, витрати для надання соціальної допомоги окремим верствам й категоріям населення; Витрати управління — пов’язані з фінансуванням органів виконавчої і законодавчої влади, здійснюють управління країною. У разі державний кредит є та витрати обслуговування державного боргу перед; військові расходы.

Відповідно до які у Російської Федерації законодавством лише з федерального бюджету фінансуються такі види расходов:

— забезпечення діяльності президента Російської Федерації, Федерального.

Збори Російської Федерації, Рахункової палати Російської Федерации,.

Центральну виборчу комісію Російської Федерації, федеральних органів виконавчої влади і їх територіальних органов;

— функціонування федеральної судової системы;

— здійснення міжнародної діяльність у загальфедеральних интересах.

(фінансове забезпечення реалізації міждержавних угод і угод до міжнародних фінансовими організаціями, міжнародної культурної, наукового і інформаційного співробітництва федеральних органів виконавчої, внески Російської Федерації в міжнародних організацій, інші витрати на галузі міжнародного сотрудничества);

— національна оборона та безпеки держави, здійснення конверсії оборонних галузей промышленности;

— фундаментальні дослідження та сприяння науково-технічному прогрессу;

— тощо. д.

2. Аналіз федерального бюджету РФ.

Оскільки федеральний бюджет є головним ланкою фінансової системи та у ньому об'єднуються головні доходи і держави, то, на погляд, важливо простежити основні джерела цих доходів населення і расходов.

Провівши аналіз дохідної частини бюджету федерального бюджету РФ, зможемо побачити значимість і дохідність тих показників, які приносять державі прибуток і цим дозволяють їй успішно функціонувати і нарощувати свій соціально-економічний потенциал.

Аналіз видатковій частині дасть на картину тих необхідних витрат, які творяться у процесі виконання державою своїх можливостей. Ці витрати висловлюють економічних відносин, основі яких відбувається процес використання коштів централізованого фонду коштів держави різноманітні направлениям.

2.1. Аналіз доходів федерального бюджету РФ.

Склад і структура доходів федерального бюджету РФ на 2002 і 2003 года.

|Наименование |2002 рік |2003 рік | |показників | | | | |сума, |% до |сума, |% до | | |тис. крб. |загальної |тис. крб. |загальної | | | |сумі | |сумі | |I. Податкові доходи |1 726 310 100,|81,21 |1 892 363 700,|78,27 | |1. Податок з прибутку |0 |9,76 |0 |7,43 | |1.1. Податок на ігорний бізнес |207 443 700,0|0,05 |179 550 500,0|0,05 | |2. Податок на товари та. | | | | | |Ліцензійні і реєстраційні |1 009 200,0 |47,0 |1 255 200,0 |48,76 | |збори | | | | | |2.1. ПДВ на товари, |999 127 100,0|27,19 |1 178 971 200,|28,56 | |вироблені території РФ | | |0 | | |2.2. ПДВ на товари, ввезені на| |9,20 | |10,58 | |територію РФ |577 987 500,0|10,58 |690 453 600,0|9,57 | |2.3. Акцизи | | | | | |2.4. Ліцензійні і | |0,04 | |0,06 | |реєстраційні збори |195 520 500,0|0,27 |255 764 900,0|0,35 | |3. Податок на сукупний прибуток | |0,04 | |0,03 | |4. Податок для операцій з ЦБ |224 815 000,0| |231 368 300,0| | |5. Платежі користування | |8,64 | |7,57 | |на природні ресурси | | | | | |6. Податок на зовнішню торгівлю і |804 100,0 |15,25 |1 384 400,0 |13,90 | |зовнішньоекономічні операції |5 677 600,0 |5,58 |8 478 400,0 |6,22 | |6.1. Ввізні митні пошлины|920 000,0 |9,66 |840 000,0 |7,68 | | | |0,12 | |0,22 | |6.2. Вивізні митні |183 715 700,0| |183 129 500,0| | |мита | | | | | |7. Інші податки, мита і | | | | | |збори |324 108 900,0| |335 975 500,0| | | | | | | | | |118 669 000,0| |150 355 900,0| | | | | | | | | |205 439 900,0| |185 619 600,0| | | | | | | | | |2 458 500,0 | |5 418 600,0 | | |II. Неподаткові збори |104 284 200,0|4,91 |145 721 800,0|6,03 | |1. Доходи від майна, | | | | | |що у держ. і муницип. | | | | | |власності й від їхніх | |2,37 | |3,44 | |діяльності |50 472 500,0 | |83 158 800,0 | | |2. Доходи від продажу | |0,01 | |10−6 | |нематеріальних активів |290 000,0 | |200,0 | | |3. Адміністративні платежі і | |0,04 | |0,06 | |збори |804 100,0 | |1 406 500,0 | | |4. Штрафні санкції, відшкодування| |0,08 | |0,06 | |шкоди |1 691 400,0 | |1 353 600,0 | | |5. Доходи від | |2,25 | |2,31 | |зовнішньоекономічної |47 911 900,0 |0,15 |55 932 700,0 |0,16 | |діяльності |3 114 300,0 | |3 870 000,0 | | |6. Інші неподаткові доходи | | | | | |III. Доходи цільових бюджетних |13 893 900,0 |0,65 |14 066 300,0 |0,58 | |фондів | | | | | |IV. Єдиний соціальний податок, |281 230 000,0|13,23 |365 640 000,0|15,12 | |зачисляемый до федерального | | | | | |бюджет | | | | | |УСЬОГО ДОХОДІВ |2 125 718 200,|100 |2 417 791 800,|100 | | |0 | |0 | |.

Як очевидно з бюджетів на 2002 і 2003 року головним джерелом доходів федерального бюджету є податкові доходи (81% і 78%). З податкових доходів держави найвагомішими податками є податок додану вартість будівництва і акцизи — майже досягають половина всіх доходів, що у бюджет. Податок з прибутку становить приблизно 10%. Податки на зовнішню торгівлю і зовнішньоекономічні операції - 14−15%.

Слід зазначити, що кілька федеральних податків є регулюючими, т. е. частина їх направляють у бюджети суб'єктів РФ і місцевих бюджетів. Повністю до федерального бюджету надходять такі податки, як, наприклад, акцизи на товари, ввезені завезеними на територію РФ, митні мита, митні збори та інших митні платежи.

Другу групу становлять неподаткові доходи, причому на 2003 рік заплановано скласти приблизно за 1% більше, ніж було заплановано в 2002 року. Це дуже важливий джерело доходу, оскільки начебто такий незначний приріст дає можливість отримання прибутку на 41 437 600 тис. рублів більше попереднього года.

Третю групу — надходжень від цільових бюджетних фондів (Федеральний дорожній фонд, Федеральний екологічний фонд, Фонд розвитку митної системи та др.).

Особливою групою надходження доходів є єдиний соціальний податок, зачисляемый до федерального бюджету, що стягується з податківроботодавців (організацій, індивідуальних підприємців, селянських господарств, фізично осіб). У 2003 року єдиний соціальний податок передбачається зібрати приблизно за 2% більше, ніж у 2002 року, але це принесе чималі доходы.

2.2. Аналіз витрат федерального бюджету РФ.

Склад і структура витрат федерального бюджету РФ.

на 2002 і 2003 года.

|Наименование |2002 рік |2003 рік | |показників | | | | |сума, |% до |сума, |% до | | |тис. крб. |загальної |тис. крб. |загальної | | | |сумі | |сумі | |1. Державне управління | | | | | |й місцеве самоврядування |56 745 563,3 |2,914 |66 506 919,0 |2,864 | |2. Судова влада |19 111 999,8 |0,981 |1 820 393,8 |0,078 | |3. Міжнародна діяльність |42 858 764,5 |2,201 |44 384 236,4 |1,911 | |4. Національна оборона |284 157 831,5|14,592|344 525 270,0|14,838| |5. Правоохоронна | | | | | |діяльність і забезпечення | | | | | |безпеки д-ви |173 863 288,3|8,928 |244 793 714,7|10,542| |6. Фундаментальні | | | | | |дослідження та сприяння НТП | |1,557 | | | |7. Промисловість, енергетика |30 317 957,1 | |40 206 000,0 |1,732 | |і будівництво | |2,963 | | | |8. С/г і рибальство |57 707 669,7 |1,377 |63 404 306,6 |2,731 | |9. Охорона навколишнього природной|26 821 500,0 | |31 167 644,8 |1,342 | |середовища проживання і ресурсів | |0,501 | | | |10. Транспорт, зв’язок і |9 758 799,8 |0,361 |10 807 748,2 |0,465 | |інформатика |7 034 319,7 |0,001 |6 087 130,0 |0,262 | |11. Розвиток рын. |20 000,0 | |100 000,0 |0,004 | |інфраструктури | |0,446 | | | |12. Попередження і |8 693 085,0 |4,113 |21 208 074,0 |0,913 | |ліквідація наслідків НС і СБ|80 088 334,7 | |97 671 999,7 |4,206 | | | |0,529 | | | |13. Освіта |10 292 505,8 |0,528 |14 056 249,1 |0,605 | |14. Культура, мистецтво |10 264 830,2 |1,639 |11 954 913,8 |0,515 | |кінематографія |31 908 141,6 |22,099|39 344 750,0 |1,694 | |15. ЗМІ |430 350 521,5| |150 685 036,0|6,49 | |16. Охорона здоров’я і | |14,635| |11,951| |фізкультура |285 009 298,7| |277 510 056,5| | |17. Соціальна політика | | | | | |18. Обслуговування держ. і мун. | |0,027 | |0,903 | |боргу |527 305,2 | |20 956 350,0 | | |19. Поповнення держ. запасів і | |13,629| |30,776| |резервів |265 406 554,4| |714 610 237,1| | |20. Фінансове вливання іншим | |0,530 | |0,463 | |бюджетам бюджетною системою |10 315 350,0 | |10 759 750,0 | | |21. Утилізація. і ликвид. | |0,026 | |0,022 | |озброєння |500 000,0 | |500 000,0 | | |22. Мобілізаційна підготовка| |0,50 | |0,330 | |економіки |9 742 000,0 |0,850 |7 651 300,0 |0,680 | |23. Дослідження і |16 544 982,8 |3,519 |15 800 311,0 |3,407 | |використання космічного |68 519 404,0 |-0,158|79 111 700,0 |-0,332| |простору |-3 067 652,2 | |-7 710 498,9 | | |24. Військова реформа |13 893 900,0 |0,713 |14 066 300,0 |0,606 | |25. Дорожнє господарство | | | | | |26. Інші витрати | | | | | |27. Цільові бюджетні фонди | | | | | |УСЬОГО ВИТРАТ |1 947 386 255,|100 |2 321 979 891,|100 | | |4 | |8 | |.

Через федеральний бюджет проходить 100% загальнодержавних витрат на оборону і міжнародний діяльність, 93% - на фундаментальні наукові дослідження, 76% - на правоохоронну діяльність, 89% - на попередження і ліквідацію надзвичайних ситуацій і наслідків стихійних бедствий.

На першому місці у витратах федерального бюджету на 2003 рік займають Витрати зворотну фінансову допомогу бюджетам інших рівнів, що майже 17% більше, ніж у 2002 году.

Суттєвий обсяг коштів у видатках федерального бюджету займають асигнування на національну оборону, разом із видатками на правоохоронну діяльність і забезпечення безпеки вони є приблизно чверть всіх бюджетних расходов.

Найбільший зростання витрат у останні роки провалилася саме з погашення і за обслуговуванням державного боргу перед (з 6,9 до майже 14,7% до загального обсягу витрат) і за видатками на фінансової підтримки територій (з 10 до 13% загального обсягу витрат федерального бюджету). Державним внутрішнім боргом Р.Ф. є довгострокові зобов’язання Уряди РФ перед юридичними і фізичними особами, забезпечувані усіма активами які у розпорядженні государства.

Обслуговування державного боргу перед проти 2002 роком зменшилося на 7 499 242,2 тис. руб.

Наступне місце і вельми важливе займають Витрати соціально-культурні заходи у бюджеті на 2002 рік вони становили 22% загальних витрат, в бюджеті на 2003 ці витрати скоротилися до 6,5%.

Розглянувши основні джерела витрат слід, що витрати будь-якого бюджету здійснюються рахунок коштів платників податків і, отже, держава взяла себе відповідальність їх за виконання визначених функціональних обязательств.

3. Бюджетна політика РФ та напрями її совершенствования.

Бюджетна політика як цілеспрямована діяльність держави за визначенню основних цілей і кількісних параметрів формування доходів і видатків бюджету, управління державним боргом одна із основних інструментів економічної політики держави. Бюджетна політика чергове фінансовий рік визначається Бюджетним посланням Президента РФ, що спрямовується Федеральному Собранию на початку (пізніше березня) попереднього года.

Оскільки найважливішими напрямами бюджетної політики є пріоритетними збір бюджетних доходів, виконання бюджетних зобов’язань, управління бюджетним дефіцитом і державним боргом, те й ефективність всієї бюджетної політики можна оцінити за результативністю діяльності органів виконавчої влади зазначених напрямах. Стан державних фінансів надає дуже сильний вплив на реальну економіку, тому динаміка основних макроекономічних показників він може виступати однією мовою і критеріїв успішності варіанта здійснюваної бюджетної политики.

Як критеріїв ефективності бюджетної політики можна запропонувати такі: рівень збирання бюджетних доходів у цілому, податків, зокрема; рівень виконання бюджетних зобов’язань; величину бюджетного дефіциту і швидкість зростання державного боргу перед; обсяг фінансових ресурсів, отвлекаемых обслуговування державного бюджету; рівень монетизації бюджетного дефіциту; величину валютних резервів, що використовуються фінансування бюджетного дефіциту; динаміку валового внутрішнього продукту; безробіття; ступінь виконання законодавчих і прирівняних до них актів про бюджете.

У разі Росії до вищезгаданим показниками можна додати критерії, що характеризують специфіку сучасного етапу у розвитку російської економіки: масштаби емісії грошових сурогатів (КЗ, КНО, заліки); величину простроченої боргу оплаті через брак бюджетного фінансування; величину простроченої боргу оплаті державного заказа.

основні напрями бюджетної політики, розроблені Міністерством фінансів РФ, як пріоритетні напрямів бюджетної політики відзначають такі: 13. здійснення податкової реформи з урахуванням прийняття Податкового кодексу підвищення цій основі збирання податків; 14. здійснення бюджетної реформи з урахуванням прийняття Бюджетного кодексу й упорядкування бюджетного процесу у Російської Федерації; 15. повномасштабний перехід на казначейське виконання бюджетів РФ і його суб'єктів, до місцевих бюджетів і позабюджетних фондів; 16. скорочення державних витрат за повної виконанні бюджетних зобов’язань; 17. скорочення дефіциту федерального бюджету до 2% ВВП; 18. зниження державних запозичень, збільшення термінів їх при зменшенні дохідності державних цінних паперів відсоткові ставки рівня, забезпечує рух фінансових ресурсів у реальний сектор економіки; 19. вдосконалення міжбюджетних отношений.

Аналіз економіки Росії останні кілька років дозволяє підтвердити дієвість й у російських умовах найважливіші складові успішної бюджетної політики, певних з урахуванням міжнародного досвіду. Це — що базується на реалістичному рівні державних зобов’язань політика жорсткого обмеження державних витрат, забезпечує низький рівень (чи повну відсутність) бюджетного дефіциту, сприяє підтримці на кредитному ринку низьких відсоткові ставки, збільшення фінансування приватного сектору. Така політика сприяє досягненню стійких темпів економічного зростання, зниження безробіття, а отже, та підвищення рівня народного благосостояния.

Заключение

.

Державного бюджету, будучи основним фінансовим планом держави, головним засобом акумулювання фінансових коштів, дає політичної влади реальну можливість здійснення владних повноважень, дає державі реальну економічне й політичне влада. З одного боку, бюджет, будучи лише комплексом документів, розроблюваних однієї гілкою влади й затверджуваних інший, виконує досить утилітарну функцію — фіксує обраний державою стиль управління країною. Бюджет стосовно здійснюваної владою економічну політику є похідним продуктом, воно повністю залежне від вибраного варіанту розвитку нашого суспільства та самостійної ролі не играет.

Але саме бюджет, показуючи розміри необхідних державі фінансових ресурсів немає і реально наявних резервів, визначає податковий клімат країни, саме бюджет, фіксуючи конкретні напрями витрати коштів, відсоткове співвідношення витрат за галузям і територіям, є конкретним вираженням економічної політики держави. Через бюджет відбувається перерозподіл національного прибутку і внутрішнього валовий продукт. Бюджет виступає інструментом регулювання і стимулювання економіки, інвестиційної активності, підвищення ефективності виробництва, через бюджет здійснюється соціальна политика.

Отже, бюджет, об'єднуючи у собі основні фінансові категорії (податки, державний кредит, державні витрати), є головним ланкою фінансової систем кожної держави і відіграє як важливу економічну, і політичну роль будь-якому сучасному обществе.

Список використаної литературы.

1. Загальна теорія фінансів: Підручник / Л. А. Дробозина, Ю. М. Константинова,.

Л. П. Окунева та інших.; Під ред. Л. А. Дробозиной. — М.: Банки і биржи,.

ЮНИТИ, 1995. — 256 с.

2. Фінанси: Підручник для вузів. Під ред. проф. М. У. Романовського, проф.

Про. У. Врублевской, проф. Б. М. Сабанти. — М.: Издательство.

«Перспектива»; Видавництво «Юрайт», 2000. — 520 с.

3. Фінанси. Грошове звернення. Кредит: Підручник для вузів / Під ред. проф. Р. Б. Поляка. — М.: ЮНИТИ-ДАНА, 2-ге вид. 2001. — 512 с.

4. Ілларіонов А. Ефективність бюджетної політики Росії у 1994;1997 г. г.

// Питання економіки, 1998, № 2. — з. 22−23.

5. Російська газета. — 2002. — 28 грудня; Додатка 5, 6 к.

Федеральним законом «Про Федеральному бюджеті на 2003 год».

6. Збори законодавства РФ № 53. — 31 грудня 2001 р. частина I.

7. Конституція Російської Федерації. — Ростов н/Д. — Вид-во «Фениес»,.

1999. — 64 с.

8. Фінанси: Підручник; Під ред. У. М. Родионовой. — М.: Фінанси і статистика, 1995.

Фінансово-кредитна словник; Під ред. Гарбузова У. Ф., Фінанси і статистика, 1994.

9. Федеральний закон РФ «Про федеральному бюджеті на 2002 рік» №.

194-ФЗ від 30.12.01.

10. Федеральний закон РФ «Про федеральному бюджеті на 2003 рік» №.

176-ФЗ від 24.12.02.

11. internet — офіційний сайт Міністерства фінансів РФ.

———————————;

Бюджети сельские.

Бюджети поселковые.

Бюджети внутрішньоміських районов.

Бюджети городские.

Бюджети районные.

Бюджети городов.

Бюджети районов.

Федеральні цільові бюджетні фонды.

Федеральний бюджет.

Бюджети муніципальних образований.

(місцеві бюджеты).

Територіальні цільові бюджетні фонды.

Бюджети суб'єктів РФ (регіональні бюджеты).

Консолідовані бюджети суб'єктів РФ (територіальні бюджеты) Федеральный бюджет РФ Консолидированный бюджет РФ.