Поняття нематеріальних активів

В Законі України «Про бухгалтерський облік та фінансову звітність в Україні» дається визначення терміну «активи». Активи — ресурси, контрольовані підприємством у результаті минулих подій, використання, яких, як очікується, приведе до отримання економічних вигод у майбутньому. Отже, більшість вітчизняних авторів визначають термін «нематеріальні активи» як активи, що не мають фізичної та/або… Читати ще >

Поняття нематеріальних активів (реферат, курсова, диплом, контрольна)

Нематеріальні активи є однією із основних передумов зростання конкурентоспроможності вітчизняних підприємств в умовах орієнтації світової економіки на стратегію інноваційного розвитку. Новизна зазначеного об'єкта бухгалтерського обліку зумовлює виникнення ряду питань, що потребують уточнення.

Вперше можливість внесення об'єктів нематеріальних активів в рахунок внеску в статутний капітал радянських організацій з’явилася з затвердженням Указу Радміну РРФСР від 25.12.1990 601 «Про затвердження Положення про акціонерні товариства», де було вказано, що внеском учасника товариства можуть бути будівлі, споруди, устаткування та інші матеріальні цінності, цінні папери, права користування землею, водою та іншими природними ресурсами, будівлями, спорудами і устаткуванням, а також інші майнові права (зокрема на інтелектуальну власність), грошові кошти в радянських рублях і в іноземній валюті [30].

Таким чином, саме права користування, а не об'єкт, з приводу яких вони виникають, почали відображатися як внесок в статутний капітал господарського товариства та бути включеними до складу нематеріальних активів організації. інвентаризація нематеріальний актив Доцільно зауважити, що в науковій літературі немає єдиного підходу до трактування категорії нематеріальних активів. Так, Лишиленко О. В. розрізнює поняття нематеріальні ресурси і нематеріальні активи. Де, нематеріальні активи це доступ до прав власності автора, які захищено правами, «що самі по собі і є нематеріальними активами». Нематеріальні ресурси це складова частина потенціалу підприємства, здатна забезпечувати економічну користь протягом відносно тривалого періоду. Відмінними рисами цих ресурсів є відсутність матеріальної основи здобування доходів та невизначеність розмірів майбутнього прибутку від їхнього використання. Поняття «нематеріальні ресурси» використовується для характеристики сукупності об'єктів інтелектуальної власності. В свою чергу об'єкти інтелектуальної власності? це права, які захищені патентами, свідоцтвами, ліцензіями, авторським та суміжними правами [26]. Отже, автором визначено нематеріальні активи як категорію, яка виникає внаслідок володіння правами на об'єкти інтелектуальної власності або обмежені природні ресурси для використання в господарській діяльності для отримання прибутку.

За визначенням Коблянської О.І., термін «нематеріальні активи» охоплює будь-які (їх коло залишається невичерпним) безтілесні об'єкти цивільного обігу, що можуть бути капіталізовані підприємством, організацією, установою [22]. Бутинець Ф. Ф. підкреслює те, що особливістю нематеріальних активів, є відсутність фізичної субстанції [6].

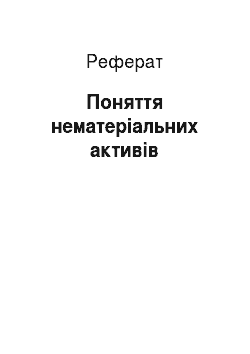

Процес прийняття рішення з приводу віднесення активу до складу нематеріальних схематично зображено на рисунку 1.1.

![Ознаки нематеріальних активів [26].](/img/s/9/47/1911447_1.jpg)

Рисунок 1.1 — Ознаки нематеріальних активів [26].

Можливість ідентифікації означає, що актив можна розпізнати, як самостійну одиницю. Ідентифікований актив — це актив, який може бути розпізнаний у ряді інших активів, мати свої, лише йому властиві ознаки та характеристики. Такий актив можна використовувати незалежно або у сукупності з іншими активами, відокремлювати від підприємства (продавати, передавати у користування тощо).

По відношенню до конкретного об'єкту нематеріальних активів повинна існувати можливість вилучення його з сукупного майна, зафіксованого на балансі підприємства, відокремлення його від інших активів і розпорядження ним. До складу нематеріальних активів, наприклад, не можуть бути віднесені інтелектуальні та ділові якості людини, її кваліфікацію та здатність до праці, оскільки вони виступають невідокремленою частиною свого носія і не можуть бути використані без нього.

Здатність приносити економічні вигоди — це потенціал, який може сприяти надходженню на підприємство (прямо або непрямо) грошових коштів та їх еквівалентів.

Отже, більшість вітчизняних авторів визначають термін «нематеріальні активи» як активи, що не мають фізичної та/або матеріальної форми незалежно від вартості та використовуються установою у процесі виконання основних функцій понад один рік.

Згідно П (С)БО 8 нематеріальні активи — це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані [1].

В свою чергу в П (С)БО 8 подано визначення терміну «немонетарні активи». Немонетарні активи — усі активи, крім грошових коштів, їх еквівалентів та дебіторської заборгованості у фіксованій (або визначеній) сумі грошей [1].

В Законі України «Про бухгалтерський облік та фінансову звітність в Україні» дається визначення терміну «активи». Активи — ресурси, контрольовані підприємством у результаті минулих подій, використання, яких, як очікується, приведе до отримання економічних вигод у майбутньому [2].

Виходячи з вищезазначеного, можна надати наступне визначення нематеріальних активів — це ресурс, контрольований підприємством в результаті минулих подій, використання якого, як очікується, приведе до надходження економічних вигод у майбутньому, який не має матеріальної форми і може бути ідентифікований.