Рахунки, на яких ведеться облік нематеріальних активів

За дебетом рахунку 12 «Нематеріальні активи» відображається придбання або отримання в результаті розробки (від інших фізичних або юридичних осіб) нематеріальних активів, які обліковуються за первісною вартістю, та сума дооцінки таких активів, за кредитом — вибуття внаслідок продажу, безоплатної передачі або неможливості отримання підприємством надалі економічних вигод від його використання… Читати ще >

Рахунки, на яких ведеться облік нематеріальних активів (реферат, курсова, диплом, контрольна)

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій [20] встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобов’язань та факти фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб (крім банків, бюджетних установ та підприємств, які відповідно до законодавства складають фінансову звітність за міжнародними стандартами фінансової звітності) незалежно від форм власності, організаційно-правових форм і видів діяльності, а також виділених на окремий баланс філій, відділень та інших відособлених підрозділів юридичних осіб (далі - підприємства). Ведення позабалансових рахунків здійснюється за простою системою (без застосування методу подвійного запису).

План рахунків бухгалтерського обліку є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку. У ньому за десятковою системою наведені коди (номери) й найменування синтетичних рахунків (рахунків першого порядку) й субрахунків (рахунків другого порядку). Першою цифрою коду визначено клас рахунків, другою — номер синтетичного рахунку, третьою — номер субрахунку. Контирування документів первинного обліку, ведення регістрів бухгалтерського обліку здійснюється із застосуванням, щонайменше, коду класу й коду синтетичного рахунку.

Субрахунки використовуються підприємствами, виходячи з потреб управління, контролю, аналізу й звітності та можуть ними доповнюватися введенням нових субрахунків (рахунків другого, третього порядків) із збереженням кодів (номерів) субрахунків Плану рахунків [20]. Порядок ведення аналітичного обліку та кореспонденції рахунків, що не наведена в Інструкції [20], встановлюється підприємством, виходячи з норм цієї Інструкції [20], положень (стандартів) бухгалтерського обліку, інших нормативно-правових актів з бухгалтерського обліку та управлінських потреб.

Інструкція із застосування Плану рахунків спрямована [20] на забезпечення єдності відображення однорідних за змістом господарських операцій на відповідних синтетичних рахунках і субрахунках. В Інструкції [20] наведена коротка характеристика і призначення синтетичних рахунків і субрахунків, типова схема реєстрації та групування інформації про господарські операції (кореспонденція рахунків першого порядку).

Рахунки класів 0−7 є обов’язковими для всіх підприємств.

Рахунки класу 9 «Витрати діяльності» ведуться всіма підприємствами, крім суб'єктів малого підприємництва, а також інших організацій, діяльність яких не спрямована на ведення комерційної діяльності, з відкриттям за власним рішенням рахунків класу 8 «Витрати за елементами».

Малі підприємства та інші організації, діяльність яких не спрямована на ведення комерційної діяльності, можуть вести бухгалтерський облік витрат з використанням тільки рахунків класу 8 «Витрати за елементами» або в порядку, який наведено в попередньому абзаці.

Бухгалтерській облік на субрахунках ведеться в аналітичному розрізі з вимогою забезпечити кількісно-сумову та якісну (марка, сорт, розмір тощо) інформацію про наявність і рух об'єктів бухгалтерського обліку на відповідному синтетичному рахунку класу 1 «Необоротні активи», 2 «Запаси» та 0 «Позабалансові рахунки». Підприємства роздрібної торгівлі, що застосовують метод оцінки товарів за ціною продажу, можуть аналітичний облік товарів вести в сумовому вираженні.

Згідно Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій [20] Рахунок 12 «Нематеріальні активи» належить до класу 1 «Необоротні активи» і призначений для обліку та узагальнення інформації про наявність та рух нематеріальних активів.

Рахунки класу 1 «Необоротні активи» призначені для узагальнення інформації про наявність і рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів, довгострокових фінансових інвестицій, капітальних інвестицій, довгострокової дебіторської заборгованості та інших необоротних активів, а також зносу необоротних активів.

На рахунках класу 1 «Необоротні активи» з відповідним веденням аналітичного обліку узагальнюється інформація про наявність і рух необоротних активів, належних підприємству на праві власності, отриманих на праві господарського відання, на праві оперативного управління, отриманих у фінансовий лізинг, у довірче управління чи за договором оренди цілісного майнового комплексу. Господарські організації (крім державних (казенних) та комунальних підприємств) на окремих субрахунках третього порядку відповідних субрахунків із зазначенням належності до державної та/або комунальної власності відображають контрольовані ними (що перебувають у їх володінні та/або користуванні) необоротні активи, що є об'єктами права державної або комунальної власності, і які не увійшли до статутних капіталів господарських товариств, створених у процесі приватизації (корпоратизації).

До нематеріальних активів належать немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуватися підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує 1 рік) для виробництва, торгівлі, адміністративних потреб чи надання в оренду іншим особам.

Методологічні засади формування в бухгалтерському обліку інформації про нематеріальні активи та розкриття інформації про них у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи» [1].

За дебетом рахунку 12 «Нематеріальні активи» відображається придбання або отримання в результаті розробки (від інших фізичних або юридичних осіб) нематеріальних активів, які обліковуються за первісною вартістю, та сума дооцінки таких активів, за кредитом — вибуття внаслідок продажу, безоплатної передачі або неможливості отримання підприємством надалі економічних вигод від його використання та сума уцінки нематеріальних активів.

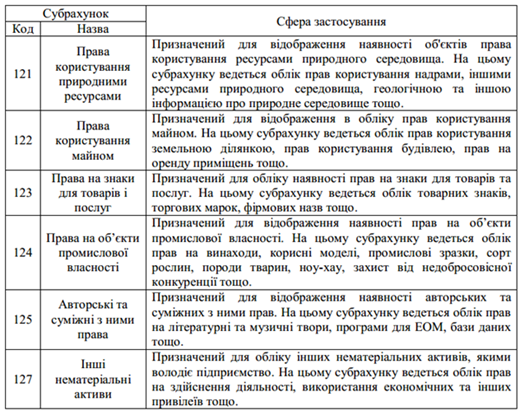

Планом рахунків передбачено відкриття субрахунків до рахунку 12 «Нематеріальні активи», що представлені в таблиці 2.1.

Таблиця 2.1 — Субрахунки до рахунку 12 «Нематеріальні активи» [20].

Рахунок 12 «Нематеріальні активи» кореспондує (таблиця 2.2):

Таблиця 2.2.

За дебетом з кредитом рахунків: | За кредитом з дебетом рахунків: |

3 «Знос (амортизація) необоротних активів». | 3 «Знос (амортизація) необоротних активів». |

14 «Довгострокові фінансові інвестиції». | |

15 «Капітальні інвестиції». | |

16 Позицію виключено. | 16 Позицію виключено. |

18 «Довгострокова дебіторська заборгованість та інші необоротні активи». | 18 «Довгострокова дебіторська заборгованість та інші необоротні активи». |

37 «Розрахунки з різними дебіторами». | 28 «Товари». |

40 «Зареєстрований (пайовий) капітал». | |

41 «Капітал у дооцінках». | 41 «Капітал у дооцінках». |

42 «Додатковий капітал». | 42 «Додатковий капітал». |

46 «Неоплачений капітал». | |

48 «Цільове фінансування і цільові надходження». | |

53 «Довгострокові зобов’язання з оренди». | |

74 «Інші доходи». | |

85 «Інші затрати». | |

94 «Інші витрати операційної діяльності». | |

97 «Інші витрати». |