Джерела аудиторських доказів, прийоми і способи їх одержання

Для виконання як завдання з надання обґрунтованої впевненості, так і завдання з надання обмеженої впевненості потрібні навички виконання таких завдань, знання методів та збір достатніх та відповідних доказів, що буде частиною ітеративного систематичного процесу виконання завдання, який включає отримання розуміння предмету завдання та інших обставин завдання. Природа, час та обсяг процедур збору… Читати ще >

Джерела аудиторських доказів, прийоми і способи їх одержання (реферат, курсова, диплом, контрольна)

Аудитор повинен планувати і виконувати аудиторську перевірку з професійним скептицизмом, усвідомлюючи, що можуть існувати обставини, які є причиною суттєвого викривлення у фінансових звітах.

Професійний скептицизм означає, що аудитор критично оцінює, ставлячи під сумнів обґрунтованість отриманих аудиторських доказів та очікує на виявлення аудиторських доказів, які суперечать (чи ставлять під сумнів) достовірність документів, відповіді на запити та іншу інформацію, отриману від управлінського та найвищого управлінського персоналу.

Аудитор не може отримати абсолютну впевненість, оскільки існують обмеження, властиві аудиторській перевірці, які впливають на можливість аудитора виявити суттєві викривлення. Це є наслідком дії таких чинників, як:

- — використання тестування;

- — обмеження, властиві будь-якій системі бухгалтерського обліку та внутрішнього контролю (наприклад, можливість нехтування дій керівництва або змови);

- — більшість аудиторських доказів є більш переконливими, ніж остаточними.

Крім того, робота, що її виконує аудитор для формування думки базується на його судженнях, зокрема, про:

- — збирання аудиторських доказів (наприклад, під час визначення характеру, часу та обсягу аудиторських процедур);

- — формування висновків на основі зібраних доказів (наприклад, визначення обґрунтованості оцінок, зроблених управлінським персоналом під час складання фінансових звітів).

Крім того, на переконливість доказів, доступних для формування висновків про конкретні твердження (наприклад, операції з пов’язаними сторонами), можуть впливати інші обмеження. Для цих випадків у деяких МСА визначено спеціальні аудиторські процедури, що завдяки характерові конкретних тверджень, дають достатні аудиторські докази за відсутності:

- — незвичайних обставин, які збільшують ризик суттєвих викривлень за межі звичайно очікуваного, або

- — будь-якої ознаки наявності суттєвих викривлень. Аудиторові слід планувати та виконувати аудиторську перевірку для зменшення аудиторського ризику до прийнятно низького рівня, який узгоджується з метою перевірки. Аудитор зменшує аудиторський ризик шляхом розробки та виконання аудиторських процедур для отримання достатніх та відповідних аудиторських доказів, щоби бути в змозі формулювати обґрунтовані висновки, на яких базуватиметься аудиторська думка. Якщо аудитор зменшив аудиторський ризик до прийнятного рів низького рівня, отримають обґрунтовану впевненість.

Природа, часта обсяг процедур збирання доказів залежать від самого завдання. Теоретично можливі необмежені варіації процедур збирання доказів. Практично ж, ці варіації дуже важко вказати чітко та однозначно.

Практик повинен намагатися вказати їх чітко та однозначно, використовуючи при цьому форму, прийнятну для завдання з надання обґрунтованої впевненості чи завдання в надання обмеженої впевненості.

" Обґрунтований рівень" - це концепція, що стосується отримання доказів, що є необхідними для того, щоб практик міг зробити висновок відносно інформації з предмету завдання, взятої в цілому.

Щоб бути спроможнім зробити висновок в позитивні й формі, яка необхідна для завдання з надання обґрунтованої впевненості, практик повинен зібрати достатні та відповідні докази, що буде частиною ітеративного систематичного процесу виконання завдання, який включає в себе:

- — отримання розуміння предмету та інших обставин завдання, що включає, в залежності від предмету завдання, розуміння внутрішнього контролю;

- — оцінку на основі цього розуміння ризиків, що інформація з предмету завдання може бути суттєво перекручена;

- — відповідь на оцінені ризики, яка б включала в себе розробку загальних підходів до ризиків та визначення природи, часу та обсягу подальших процедур;

- — виконання подальших процедур, чітко пов’язаних з визначеними ризиками, із застосуванням сполучення перевірок, спостережень, підтверджень, перерахунків, повторного виконання деяких процедур, аналітичних процедур та запитів. Ці подальші процедури включають процедури перевірки на суттєвість з отриманням підтверджуючої інформації з джерел, незалежних від відповідальної сторони, та, в залежності від природи предмету завдання, тестів ефективності системи контролю;

- — оцінку достатності та відповідності доказів.

" Обґрунтована впевненість" є меншою за абсолютну впевненість. Зменшення ризику завдання з надання впевненості до нуля майже неможливе або дуже витратне в результаті дії таких факторів, як:

- — використання вибіркового тестування;

- — обмежень, властивих внутрішньому контролю;

- — факту, що більшість доказів, що є доступними для практика, скоріше переконуючі, ніж остаточні;

- — використання судження під час збору та оцінки доказів та формулювання висновків на основі цих доказів;

- — в деяких випадках характеристики предмету завдання при їхній оцінці чи вимірюванні по відповідним критеріям.

Для виконання як завдання з надання обґрунтованої впевненості, так і завдання з надання обмеженої впевненості потрібні навички виконання таких завдань, знання методів та збір достатніх та відповідних доказів, що буде частиною ітеративного систематичного процесу виконання завдання, який включає отримання розуміння предмету завдання та інших обставин завдання. Природа, час та обсяг процедур збору достатніх та відповідних доказів під час виконання завдання з надання обмеженої впевненості навмисно обмежені в порівнянні завданням з наданням обґрунтованої впевненості. Деякі предмети завдань можуть покриватися окремими стандартами чи положеннями, що стосуються процедур збору достатньої відповідної інформації під час виконання завдань з надання обмеженої впевненості.

Для одержання аудиторських доказів використовують інформацію з різних джерел. Основними з них є: засновницькі документи (статут, засновницький договір, свідоцтво про реєстрацію); Головна книга, реєстри синтетичного та аналітичного обліку, первинні документи, які підтверджують факти здійснення господарських операцій; акт, довідки перевірок і ревізій контрольно-ревізійних служб, податкової інспекції, розрахунки платежів у бюджет та позабюджетні фонди; нормативна інформація (оцінки, тарифи, норми витрат, норми виробітку тощо). При необхідності використовують адміністративно-організаційну інформацію, до якої належать накази, розпорядження, протоколи, договори, ліцензії, контракти тощо.

Основними прийомами документального контролю є: економічний аналіз, перевірка документів за формою і змістом (огляд документів), математична перевірка, зіставлення документів, нормативна перевірка, поопераційна (хронологічна) перевірка, письмові пояснення, письмові запитання.

Аудиторські докази можна отримати шляхом наступних методів:

^ фізичний огляд;

^ пряме твердження;

^ аналіз документів від третіх осіб;

^ аналіз документів від підприємства;

^ арифметичний контроль аудитора;

^ аналітичне дослідження — порівняння з даними: минулих років; майбутніх років; подібних підприємств. ^ усна інформація.

Одним із найбільш доказових джерел інформації є первинний документ, де фіксується кожна господарська операція. Тому особливу увагу слід приділити визначенню підробок в документах.

Тема 6. Робочі документи аудитора.

Аудитор повинен документально оформити інформацією, яка є важливою з огляду формування аудиторських доказів на підтримку аудиторської думки, а також доказів того, що аудиторська перевірка виконується у відповідності до МСА.

Згідно із МСА 230 «Документація» термін «документація» означає матеріали (робочі документи), підготовлені аудитором (і для аудитора), або одержані ним у зв’язку з проведенням аудиторської перевірки та зберігаються в нього.

Робочі документи можуть бути у формі даних на папері, на плівці, на електронних або інших носіях1. Робочі документи:

- А) допомагають планувати і проводити аудиторську перевірку;

- Б) допомагають здійснювати нагляд і перевірку аудиторської роботи;

- В)містять аудиторські докази, отримані в результаті проведеної аудиторської роботи, на підтримку думки аудитора.

Основною метою підготовки робочих документів є підтвердження того, що аудит був проведений відповідно до прийнятих принципів аудиту. Якщо виникає потреба, аудитор повинен продемонструвати контролюючим органам і в суді, що аудитор був добре спланований і відповідним чином контролювався, що зібрані свідчення достовірні, достатні і своєчасні, і що аудиторський висновок відповідає результатам перевірки.

Як відмічається у МСА 230 «Документація» аудитор повинен готувати робочі документи, достатньо повні і детальні для забезпечення загального розуміння аудиторської перевірки.

Він також повинен відображати у робочих документах інформацію щодо планування аудиторської роботи, характеру, часу та обсягу виконаних аудиторських процедур, їх результатів, а також висновків отриманих аудиторських доказів.

Робочі документи мають містити пояснення аудитора щодо всіх важливих питань, які потребують висловлення думки, а також висновків аудитора щодо них. Якщо питання стосовно принципів або суджень є складними, в робочі документи треба вносити відповідні факти, що були відомі аудитору на час формування висновків.

Рис. 1 Призначення робочої документації

Обсяг робочих документів залежить від професійного судження аудитора, оскільки документування кожного питання, що розглядається аудитором, непотрібне й нераціональне. Оцінюючи обсяг робочих документів, що їх треба підготовити і зберігати, корисно з’ясувати, що було б необхідно надати іншому аудиторові, у якого немає попереднього досвіду проведення такої перевірки, щоб він зрозумів виконану роботу і підґрунтя для прийнятих принципових рішень (але не детальні аспекти аудиторської перевірки). Цей інший аудитор зможе зрозуміти детально аспекти перевірки, обговорити їх з аудитором, який підготував робочі документи.

Як відзначається у МСА 230 «Документація» на форму і зміст робочих документів впливають такі чинники:

- — характер завдання;

- — форма аудиторського висновку;

- — характер і складність бізнесу;

- — характер і стан системи бух обліку та внутрішнього контролю суб'єкта господарювання;

- — потреба (за певних обставин) у керівництві; нагляді й перевірці роботи, яка виконується асистентами;

- — використання в процесі аудиторської перевірки конкретних методів та прийомів.

Робочі документи складаються й систематизуються так, щоб вони відповідали обставинам і потребам аудитора при кожній конкретній аудиторській перевірці. Використання стандартизованих робочих документів (наприклад, контрольних листків, зразків листів, стандартної організації робочих документів) може збільшити ефективність їх підготовки і перевірки. Це полегшує делегування роботи й водночас є засобами контролю її якості.

Для збільшення ефективності аудиторської перевірки аудитор може коригуватись графіками, аналітичного чи іншою документацією, підготовленою суб'єктом господарювання. За таких обставин аудитор повинен упевнитись, що ці матеріали підготовлені належним чином.

Згідно з МСА 230 до складу робочих документів входять:

- 1. Інформація, що стосується розуміння суб'єкта господарювання та його середовища включно із внутрішнім контролем, наприклад:

- — інформація, яка стосується правової форми та організації структури суб'єкта господарювання;

- — копії важливих юридичних документів, угод, протоколів або витяги з них;

- — інформація щодо галузі промисловості, економічного та законодавчого середовища, в якому діє суб'єкт господарювання.

- 2. Докази процесу планування, включаючи програми аудиту та будь-які зміни до них;

- 3. Докази розгляду аудитором роботи внутрішнього аудиту і висновки до цього;

- 4. Аналіз операцій і залишків.

- 5. Аналіз важливих показників та тенденцій.

- 6. Ідентифіковані та оцінені ризики суттєвих викривлень на рівні фінансових звітів та тверджень.

- 7. Опис типу, часу та обсягу аудиторських процедур, виконаних у відповідь на ризики на рівні тверджень, та результати цих процедур.

- 8. Докази, що робота асистентів була виконана під наглядом і перевірена.

- 9. Вказівки на те, хто й коли виконував аудиторські процедури.

- 10. Детальна інформація про процедури, застосовані до компонентів, фінансові звіти яких перевіряє інший аудитор.

- 11. Копії протоколів спілкування та листування з іншими аудиторами, експертами та іншими третіми сторонами.

- 12. Копії листів або записів з питань аудиту, повідомлених або обговорених із суб'єктом господарювання, зокрема умови, завдання й суттєві недоліки внутрішнього контролю.

- 13. Листи з поясненнями управлінського персоналу, одержані від суб'єкта господарювання.

- 14. Висновки аудитора з суттєвих аспектів аудиторської перевірки, включаючи те, як були розв’язані або враховані винятки незвичайних подій (якщо такі мали місце), виявлені за допомогою аудиторських процедур.

- 15. Копії фінансових звітів та аудиторського висновку.

У разі повторних аудиторських перевірок деякі папки з робочими документами можна класифікувати як «постійні» аудиторські папки, що поповнюються новою інформацією, важливою для всіх аудиторських перевірок, на відміну від поточних аудиторських папок, що містять інформацію, пов’язану переважно із аудитом за один конкретний період. Деякі автори «постійні «папки ще називають «постійним досьє» .

Постійне досьє - це сукупність відомостей про клієнта та копії важливих документів, які визначають його діяльність. Воно використовується у всіх майбутніх перевірках, поки підприємство залишається клієнтом аудитора. Адже для кожної аудиторської перевірки немає необхідності в проведені повторного огляду ділової документації чи системи обліку, якщо вони суттєво не змінились. Тому аудитор завжди у наступних перевірках використовує постійне досьє, при необхідності поновлюючи його.

У постійному досьє міститься така інформація:

- — засновницька-копії статуту, засновницького договору, свідоцтва про державну реєстрація, місцезнаходження органу управління, дані про акціонерів, директоріату та секретаріату;

- — про підприємство та його діяльність — історія підприємства, основні види його діяльності й розміщення дочірніх підприємств і філій, банківська інформація, схема організації управління, характеристика особливостей бухгалтерського обліку і контролю, схеми послідовності операцій;

- — договірні зобов’язання — копії договорів з постачальниками і підрядниками, покупцями і замовниками;

- — договорів оренди, про страхування, про надання позик;

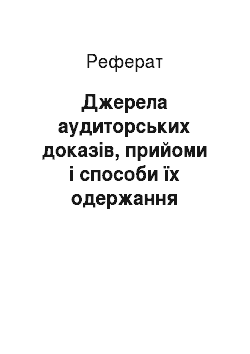

- — про зовнішні перевірки — копії договорів на проведення аудиторської перевірки і виконання інших робіт; подробиці основних вимог до аудиту та аудиторських послуг, матеріали перевірок податковими інспекціями та іншими органами. Робочу документацію аудитора класифікують. Найкращу класифікацію, на наш погляд, дає Л. П. Кулаковська (див. рис. 11.5).

Наведена класифікація робочих документів аудитора не претендує на абсолютну повноту і незмінність, оскільки її можна змінювати і доповнювати в залежності від обраних параметрів і детальності групування документів.

Так, деякі зарубіжні вчені поділяють робочі документи на довгострокові та поточні. Виходячи з досвіду німецьких аудиторів, довгострокові документи являють собою систематизований збір документів, які діють протягом тривалого часу і служать для швидкого отримання інформації про основні моменти діяльності підприємства.

До довгострокових документів, наприклад, можна віднести довгостроковий договір на проведення аудиту (строк дії якого більше 1 року), копії засновницьких документів підприємства клієнта та його основних договорів по здійсненню господарської діяльності дані про керівництво та персонал підприємства, про системи бухгалтерського обліку і внутрішнього контролю, документи по довгостроковому плануванню аудита.

Правильне оформлення документів є не менш важливим, ніж фактичний їх зміст.

По-перше — якщо всі етапи аудиту правильно і своєчасно задокументовані, аудитор може пред’явити необхідні докази своєї правоти у випадку виникнення судових справ.

По-друге — відповідне документування дозволяє скласти більш повне уявлення щодо проведеної роботи, забезпечити ефективний контроль збоку менеджерів і партнерів за роботою спеціалістів аудиторської фірми, а також дозволяє зробити правильні висновки щодо діяльності клієнта протягом стадії аудиту.

По-третє - правильне документування аудиту допомагає оперативно використувати свідчення попередніх перевірок документи, сформовані іншими спеціалістами.

Вимоги щодо оформлення робочих документів:

- 1. На першій сторінці кожного робочого документу повинно бути вказано найменування аудиторської фірми, яка провела аудит, найменування підприємства — клієнта, номер і дата укладання договору, згідно із яким здійснюється аудит;

- 2. Кожний робочий документ повинен мати назву, наприклад «Аудит проведення інвентаризації» тощо.

- 3. Кожний робочий документ повинен мати свій номерний індекс. Робочі документи індексують за допомогою різних систем, як буквених, так і цифрових, або різних сполучень цих систем.

- 4. Сторінки кожного робочого документа повинні бути пронумеровані.

- 5. В кінці кожного робочого документа вказується прізвище аудитора, який заповнив цей документ, проставляється його підпис і дата (або період) заповнення документу.

Склад, кількість і зміст документів. Які входять до робочої документації аудиту, визначаються аудиторською фірмою самостійно.

Документи, що входять до складу робочої документації аудиту, як правило. Повинні мати наступні обов’язкові реквізити:

- — найменування документу;

- — найменування економічного суб'єкта, в якого проводиться аудит;

- — період, за який проводиться аудит;

- — дату виконання аудиторської процедури або складання документу;

- — зміст документу;

- — особистий підпис особи, яка склала або перевірила документ;

- — дату перевірки документу;

- — посилання на джерело свідчень, включених до документу. Якщо в робочій документації використовуються умовні позначення

- (покажчики), то вони повинні бути пояснені.

Необхідно звернути увагу на конференційний характер робочих документів аудитора. Після закінчення аудиту потрібно вити всі необхідні заходи щодо захисту робочих документів.

Робочі документи можуть надаватися у розпорядження сторонніх осіб лише з дозволу клієнта.

Робочі документи повинні містити такі відомості:

- — методику, що застосовувалась;

- — використані тести;

- — одержану інформацію;

- — висновки.

Аудитор повинен документувати не кожне спостереження або розгляд, а лише ті з них, які він вважає важливими з його суб'єктивної оцінки.

Робочі документи мають бути складені професійно. їх оформлення повинно забезпечити доступність для прочитання. Конкретні форми робочих документів визначаються аудиторами (аудиторськими фірмами) з урахуванням специфіки окремих питань аудиту.

Відповідальність за складання кожного документа повинна бути персоніфікована. Найбільш коректним представляється сходинко вий підхід до розподілу такої відповідальності.

Безпосередній виконавець — аудитор, який формує вибірку і збирає інформацію, що характеризує об'єкт перевірки, може відповідати за якість змісту робочих документів, повноту збору інформації, її достатність для висновків за результатами аудиту.

Керівник аудиторської перевірки може нести відповідальність за визначення об'єктів аудиту, обсягу вибірки, здійснення контролю за повнотою даних в робочих документах, створених аудиторами в процесі перевірки.

Відповідальність за правильне оформлення поточних і постійних блоків інформації доцільно перекласти на працівника, який контролює встановлену всередині організації форму надання документів Розподіл відповідальності повинен призводити до доцільного сходинкового контролю: самоконтролю особи, яка складає документ, контролю керівника групи за цілісністю блоку документів, які характеризують стан справ в організації в цілому; контролю особи, яка не бере участі в перевірці та яка забезпечує послідовність методики аудиту, що застосовується фірмою.

У МСА 230 звертається увага, що аудиторові слід використовувати відповідні процедури, щоб забезпечити конфіденційність і збереження робочих документів протягом періоду, достатнього для забезпечення потреб суб'єкта професійної бухгалтерської практики, а також, щоб задовольнити правовим та професійним вимогам зберігання таких документів.

Робочі документи є власністю аудитора, а тому після завершення перевірки залишаються у нього.

Хоча на розсуд аудитора частина або витяги з робочих документів і можуть надаватись суб'єктові господарювання, вони не заміняють облікових записів суб'єкта господарювання.

Проте його право власності обмежене етичними нормами та умовами конфіденційності. Робочі документи аудитора не можуть розглядатись як частина фінансової звітності клієнта.

Підсумкову документацію не можна вимагати або вилучати у аудитора (аудиторської фірми), за винятком тільки тих випадків, коли це передбачити рішенням судових і слідчих органів.

По закінченню аудиту робоча документація підлягає здачі для обов’язкового збереження в архів аудиторської організації. Архів повинен бути обладнаний спеціальними залізними шафами, і доступ до них сторонніх осіб має бути виключений. Робоча документація повинна зберігатись скомплектовано в папках (або в електронному вигляді в файлах), які заведено окремо для кожного аудиту або будованого економічного суб'єкта, в зброшурованому вигляді. Збереженість робочої документації і передачу її в архів організує керівник аудиторської організації або особа, уповноважена ним відповідним наказом.

У випадку зникнення або пошкодження робочої документації керівник аудиторської організації наказом повинен призначити службове розслідування Необхідно мати спеціальну систему фіксування і контролю за прийомом в архів і видачею з нього папок з робочими документами, визначити список осіб, які мають доступ до тих чи інших папок, а також спланувати заходи щодо попередження витікання інформації (контракти з аудиторами щодо нерозголошення комерційної таємниці). Зручно, що кожна папка, яка зберігається в архіві, буде містити:

- 1. Свій ідентифікаційний номер.

- 2. Певне місце, відведене в архіві.

- 3. Доказ свого існування, тобто запис в журналі або будь-якому іншому документі, про прийняття на зберігання робочої папки в архів;

- 4. Опис документів, які зберігаються в даній папці

Кожний документ, який входить до робочої документації, повинен мати ідентифікаційний номер.

Доступ до архівних документів повинен бути обмеженим, має бути чітко встановлене не коло осіб, які мають доступ до певних даних. Документи, створені в процесі аудиту, та які містять інформацію щодо замовника, слід розглядати як документи, які комерційною таємницею.