Відображення облікової інформації щодо розрахунків з оплати праці у звітності

Перевірка правильності визначення розміру сукупного доходу, що підлягає оподаткуванню, а також повноти й правильності проведених по закінченні року перерахунків прибуткового податку, відповідних нарахувань чи утримань: Порядком обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженим постановою Кабінету Міністрів… Читати ще >

Відображення облікової інформації щодо розрахунків з оплати праці у звітності (реферат, курсова, диплом, контрольна)

Звітність — це система узагальнених показників, які характеризують діяльність підприємства за певний період.

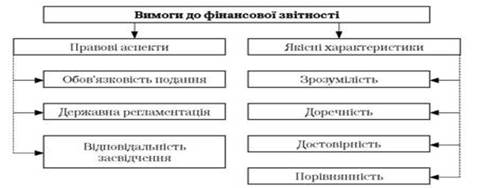

Залежно від потреб управління, чинних законодавчих та нормативно-правових актів можна сформувати систему вимог до звітності (рис. 3.1).

Рис. 3.1. Вимоги до звітності

Облікова інформація розрахунків з оплати праці відіграє важливу роль у системі як зовнішнього, так і внутрішнього контролю. Перш за все тому, що облік праці та її оплати є трудомістким процесом, пов’язаний з обробкою великої кількості первинної інформації, має багато однотипних операцій, здійснення яких потребує багато часу.

Відповідно до Закону України «Про оплату праці», заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку власник або уповноважений ним орган виплачує працівникові зл виконану ним роботу.

Питання оплати праці регулюється такими нормативними документами:

- — Кодексом законів України про працю;

- — Законом України «Про оплату праці» від 24.03.95 р. № 108/95-ВР. зі змінами і доповненнями:

- — Порядком обчислення середньої заробітної плати, затвердженим постановою Кабінету Міністрів України від 08.02.95 р. № 100, зі змінами і доповненнями;

- — Інструкцією зі статистики заробітної плати, затвердженою наказом Державного комітету статистики України від 13.01.04 р. № 5;

- — Законом України «Про податок з доходів фізичних осіб» від 22.05.03 р. № 889−1У;

- — Законом України «Про відпустки» від 15.11.99 р.;

- — Порядком обчислення середньої заробітної плати (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженим постановою Кабінету Міністрів України від 26 вересня 2001 р. № 1266.

Нарахування, виплата й облік оплати праці мають проводи ги згідно з чинним законодавством нормативними та інструктивними матеріалами, які регулюють трудові відносини.

Основними завданнями аудиту розрахунків і оплат праці с:

- — контроль за дотриманням чинного законодавства щодо розрахунків з оплати праці:

- — встановлення правильності укладання трудових угод;

- — перевірка правильності здійснення нормування праці та її оплати:

- — перевірка ефективності системи внутрішнього контролю розрахунків з оплати праці:

- — перевірка виплат заробітної плати за трудовими угодами на достовірність відображення в їх обліку;

- — перевірка правильності розрахунку розмірів основної і додаткової оплати праці та премій:

- — визначення дотримання встановленого порядку віднесення витрат на оплат) праці на собівартість продукції:

- — з'ясування законності та повноти утримань із заробітної плати та інших виплат працівникам;

- — перевірка правильності визначення розміру сукупного доходу, що підлягає оподаткуванню, а також повноти й правильності проведених по закінченні року перерахунків прибуткового податку, відповідних нарахувань чи утримань:

- — перевірка дотримання порядку депонування заробітної плати та своєчасності перерахування депонованих сум після закінчення строку позовної давності:

- — встановлення правильності створення резерву оплати відпусток;

- — перевірка достовірності показників звітності підприємства в частині відображення показників оплати праці.

Діючим Планом рахунків для обліку розрахунків з оплати праці призначено рахунок 66 «Розрахунки за виплатами працівникам». Він має такі субрахунки:

- 661 «Розрахунки за заробітною платою» ;

- 662 «Розрахунки з депонентами» ;

- 663 «Розрахунки за іншими виплатами» .

Об'єктами аудиту праці та її оплати є трудова дисципліна та дотримання трудового законодавства; політика оплати праці; зобов’язання з оплати праці; розрахунки за виплатами працівникам; нарахування і утримання із заробітної плати.

Виходячи з цього, можна виділити такі джерела інформації аудиту розрахунків з оплати праці:

- 1) вимоги нормативних документів, що регламентують облік розрахунків з оплати праці;

- 2) колективний договір;

3) положення про робочий час; положення про оплату праці; положення про преміювання;…

- 14) первинні документи з обліку виготовленої продукції, наданих послуг тощо;

- 15) регістри синтетичного та аналітичного обліку по рахункам:

- 15 «Капітальні інвестиції» ;

- 20 «Виробничі запаси» ;

- 23 «Виробництво» ;

- 26 «Готова продукція» ;

- 27 «Продукція сільськогосподарського виробництва» ;

- 28 «Товари» ;

- 66 «Розрахунки за виплатами працівникам» ;

- 91 «Загально виробничі витрати» ;

- 92 «Адміністративні витрати» ;

- 93 «Витрати на збут» ;

- 94 «Інші витрати» тощо;

- 16) аудиторські звіти, акти ревізій, матеріали інвентаризації тощо;

- 18) статистична та фінансова звітність;