Особливості проведення контролю касових операцій в господарстві

Також враховують те, що в разі виявлення порушення видачі конкретному працівнику під звіт готівкового авансу за наявності в нього раніше одержаних підзвітних коштів, за якими в установленому порядку не був складений авансовий звіт, то незалежно від того, закінчився чи ні термін, на який ці кошти були видані, штраф за таке порушення (25% від одержаної під звіт суми) має розраховуватися, виходячи… Читати ще >

Особливості проведення контролю касових операцій в господарстві (реферат, курсова, диплом, контрольна)

Грошові операції в ФГ «Основа-2» носять масовий характер і охоплюють практично всі сфери господарської діяльності підприємства, а тому грошові кошти є найбільш вразливими до порушень і зловживань.

У строки, які встановлені керівником підприємства, на кожному підприємстві проводиться раптова ревізія каси з повним перерахунком грошей і перевіркою інших цінностей, що знаходяться в касі.

Основними документами, які підлягають вивченню під час перевірки касових операцій, є касова книга, звіти касира, прибуткові та видаткові касові ордери (ПКО, ВКО), журнал реєстрації ПКО, журнал реєстрації ВКО, журнал реєстрації депонованих сум, авансові звіти з підтверджуючими документами, виправдувальні документи тощо, а також регістри синтетичного обліку і звіти (журнал-ордер № 1, відомість до журналу-ордеру № 1а, Головна книга, звіт про рух грошових коштів, баланс .

Інвентаризація каси проводиться в присутності касира і головного бухгалтера, (в разі виникнення кількох кас потрібно опечатувати їх, щоб уникнути можливості покрити нестачу в одних касах за рахунок грошей інших). Під час проведення інвентаризації необхідно звернути увагу на:

- — наказ керівника підприємства про призначення касира;

- — наявність договору про повну матеріальну відповідальність касира підприємства;

- — умови зберігання готівки в касі;

- — повноту і своєчасність оприбуткування грошових коштів за чеками у банку;

- — правильність оформлення прибуткових (ПКО) і видаткових (ВКО) касових ордерів та наявність усіх необхідних реквізитів;

- — погашення видаткових і прибуткових ордерів відповідними штампами;

- — правильність виведення арифметичних підсумків у платіжних відомостях ;

- — визначення депонованих сум, а також розрахунків за видатковими чеками;

- — дотримання ліміту готівки в касі.

Під час перевірок з’ясовується структура підприємства, кількість відкритих поточних рахунків у підприємства в установах банків, наявність податкового боргу у підприємства, результати раніше здійснених перевірок, дотримання ними порядку ведення операцій з готівкою. Перевірка безпосередньо за місцезнаходженням підприємства здійснюється на підставі документів, визначених чинним законодавством за певний період — квартал, півріччя, рік тощо (але не менше ніж за три місяці).

ФГ «Основа-2» обов’язково один раз в квартал проводить інвентаризацію каси підприємства. Проводячи інвентаризацію каси, потрібно дати розписку у тому, що всі прибуткові та видаткові документи на грошові кошти включені до звіту касира і на момент інвентаризації каси неоприбуткованих і несплачених коштів немає.

Підрахунок грошових коштів проводиться суцільним способом по кожній купюрі окремо, про що робляться записи в покупюрній відомості. Запис і підрахунок коштів проводиться комісією і касиром окремо. Причому безпосередній підрахунок купюр робить сам касир, комісія не має права брати грошові кошти та перераховувати їх.

На підставі проведення інвентаризації складається акт інвентаризації каси за формою, що визначена додатком 1 до «Положення про порядок ведення касових операцій». У разі виявлення нестачі або залишків коштів касир дає письмове пояснення про причини таких явищ. Сума виявлених залишків оприбутковується, про що виписується ПКО на загальну суму виявлених залишків.

Виявлені нестачі відносяться на винних осіб. У випадках непогодження касира відшкодувати суму нестач подається позов до суду. До позовної заяви додається акт інвентаризації готівки в касі, письмове пояснення касира та інші службові розписки, через які сталися нестачі готівки в касі.

Відповідальність за дотримання порядку ведення операцій з готівкою покладається на головного бухгалтера ФГ «Основа-2». Особи, винні в порушенні порядку ведення операцій з готівкою, притягуються до відповідальності в установленому чинним законодавством порядку.

У разі виявлення порушень установленого порядку ведення операцій з готівкою органи державної податкової служби України застосовують до порушників штрафні санкції на підставі подання контролюючих органів згідно з Указом Президента України від 06.11.2008р. № 436/95 «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» (із змінами і доповненнями).

Якщо порушень не виявлено, то службовими особами, які проводили перевірку, складається довідка довільної форми, у якій зазначаються назва підприємства, термін перевірки, посилання на чинне законодавство, згідно з яким проводилася перевірка, питання, які були перевірені, яка підписується службовими особами, які проводили перевірку, а також керівником та головним бухгалтером підприємства.

Керівник підприємства має право під час складання акта перевірки не погодитися з результатами перевірки і надати щодо цього відповідні обгрунтовані зауваження (пояснення) у письмовій формі, які додаються до акта. Результати перевірки дотримання порядку ведення касових операцій розглядаються керівництвом підприємства, як правило, у триденний строк після її закінчення.

Під час перевірок ведення касової книги і касових документів здійснюється контроль за виконанням підприємством вимог цього Положення, що пов’язані з веденням касової книги та оформленням операцій з приймання та видачі готівки з каси, веденням форм первинної облікової документації. Під час перевірок з’ясовується наявність у підприємства касової книги, а також відповідність її оформлення вимогам наказу Мінстату.

Крім того, перевіряється правильність ведення касової книги, оформлення в ній касових операцій із приймання і видачі готівкових коштів (у тому числі за строками), відповідність зазначених у ній сум про прийняту до каси або видану з каси готівку даним прибуткових і видаткових касових ордерів (типові форми відповідно КО-1 і КО-2, якість і своєчасність записів касира згідно із зазначеними в касовій книзі касовими документами, наявність підпису бухгалтера, який перевірив записи в касовій книзі за кількістю отриманих ним касових ордерів, правильність підрахунку в касовій книзі фактичних залишків готівки в касі на кінець дня тощо.

Перевіряється також правильність заповнення всіх реквізитів прибуткових і видаткових касових ордерів (проставлення потрібних дат, номерів, сум, підстав для їх виписки, наявність підписів службових осіб і одержувачів коштів, печаток, штампів, розписів про отримання готівки, правильність оформлення депонованих сум тощо).

Виявлені в результаті перевірки порушення і висновки про ведення касової книги та касових документів зазначаються в розділі і акта перевірки. Під час перевірки Оприбуткування надходжень готівки, особлива увага приділятися встановленню повноти та своєчасності оприбуткування касою підприємства готівкових надходжень, одержаних у результаті здійснення підприємством господарської діяльності (за реалізовану продукцію, продані товари, виконані роботи, надані послуги і за позареалізаційні операції).

Під час перевірки аналізується загальний стан касових оборотів надходжень готівки з кас банку до кас підприємства на підставі банківських виписок за поточними рахунками підприємства. Звіряються банківські виписки (за сумами коштів, що одержані з банку, і датами) та відповідні записи в касовій книзі з даними прибуткових касових ордерів. У разі потреби можуть також порівнюватися дані корінців грошових чеків з виписками банку.

Під час перевірки контролюючими органами повного і своєчасного оприбуткування коштів, що надійшли до каси підприємства від здійснення господарської діяльності, записи в касовій книзі звіряються за сумами та строками з даними відповідних прибуткових касових ордерів (із залученням у разі потреби таких виправдувальних документів: товарних і касових чеків, розрахункових квитанцій, квитанцій до прибуткових касових ордерів, рахунків-фактур, товарно-транспортних і податкових накладних тощо).

Крім того, для контролю за повним і своєчасним оприбуткуванням готівки контролюючі органи можуть застосовувати відповідні зустрічні документальні перевірки, що здійснюються безпосередньо на підприємствах-покупцях (замовниках), які сплатили готівкові копіти, шляхом залучення відповідних первинних документів та взаємного звіряння касових документів отримувачів готівки з даними покупців. Під час перевірки контролюючі органи можуть брати до уваги те, що за наявності в касі підприємства готівки, яка не підтверджена прибутковими касовими ордерами, вона вважається неоприбуткованою в касі та зараховується в дохід підприємства.

Дотримання встановлених лімітів каси: для визначення понадлімітних залишків готівки в касі порівнюються записи про фактичні її залишки в касі за касовою книгою з установленим ФГ «Основа-2» лімітом каси за кожний день незалежно від того, здійснювалися в цей день касові обороти (надходження і витрати готівки) чи ні. Якщо в періоді, що перевіряється, виявлено перевищення ліміту каси, то визначаються, протягом якого часу (у днях) і які понадлімітні суми не здавалися в установлені строки до банку і з якої причини, а також загальна сума понадлімітних залишків.

Метою перевірки дотримання порядку видачі готівки під звіт та її використання є здійснення контролю за дотриманням підприємства встановленого порядку видачі готівкових коштів під звіт (у тому числі на відрядження) та їх використання. Під час проведення перевірок аналізується порядок видачі сум під звіт, їх цільове використання, виявляються факти неправомірної видачі готівки під звіт працівникам, які повністю не розрахувалися за попередньо видані їм кошти, несвоєчасного звітування, а також випадки передавання підзвітних коштів одним працівником іншому тощо.

Під час перевірки аналізуюється субрахунок 372 «Розрахунки з підзвітними особами», у яких за дебетом відображаються кошти, видані з каси під звіт, і відшкодування перевитрат за авансовими звітами, а за кредитом — суми витрат за авансовими звітами, підтверджені бухгалтерією, та повернення невикористаних авансів. Дебетове сальдо зазначає суму заборгованості підзвітних осіб підприємству, кредитове — суму перевитрат підзвітних осіб за авансовими звітами.

Такий аналіз дає змогу визначити напрями використання підзвітних сум, виявити порушення під час їх видачі. При перевірці авансових звітів про використання одержаної під звіт готівки для вирішення господарських питань особлива увага приділяється дотриманню вимог підзвітними особами встановлених термінів складання та подання до бухгалтерії відповідних звітів, своєчасність повернення до каси підприємств залишку невикористаних коштів (одночасно з авансовим звітом), наявність оригіналів підтверджувальних документів, їх погашення, цільове витрачання підзвітних сум тощо. Крім того, ураховується те, що представлення авансових звітів про використання підзвітних сум із порушенням установлених термінів може дозволятися лише в зв’язку з тимчасовою непрацездатністю підзвітної особи або за інших обставин, що мають документальне підтвердження.

Під час перевірки правильності оформлення видач готівки під звіт як на відрядження, так і на інші потреби встановлюється достовірність підтверджувальних документів, що додаються до авансових звітів. Також звертають увагу на повне і своєчасне звітування підзвітних осіб у разі використання ними під час відрядження значних сум підзвітних коштів для вирішення господарських питань.

При проведенні перевірки правильності організації видачі готівки під звіт на відрядження встановлюється наявність розпорядчого документа (наказу, розпорядження) на службові відрядження, правильність ведення записів у журналі реєстрації посвідчень на відрядження, дотримання граничної тривалості службового відрядження, наявність відміток у посвідченні про відрядження, своєчасність звітування за витрачені під час відрядження кошти, правильність відшкодування витрат працівникам тощо.

Також враховують те, що в разі виявлення порушення видачі конкретному працівнику під звіт готівкового авансу за наявності в нього раніше одержаних підзвітних коштів, за якими в установленому порядку не був складений авансовий звіт, то незалежно від того, закінчився чи ні термін, на який ці кошти були видані, штраф за таке порушення (25% від одержаної під звіт суми) має розраховуватися, виходячи із суми попередньо одержаних і не повернених до каси підприємств підзвітних коштів, щодо яких не був складений звіт. У разі своєчасного повернення лише частини підзвітних коштів штраф розраховується щодо суми не повернених до каси підзвітних коштів. Факти подання авансового звіту до бухгалтерії в установлені строки без одночасного повернення до каси підприємства невикористаних підзвітних сум є порушенням порядку видачі готівки під звіт і її використання.

Для контролю за дотриманням підприємства установлених обмежень (10тис.грн.) при здійсненні між ними готівкових розрахунків перевіряються розрахункові операції підприємства — платника готівкових коштів.

Також має враховуватися те, що такі готівкові розрахунки можуть здійснюватися ФГ «Основа-2» протягом дня з іншими підприємствами (підприємцями) за одним чи кількома платіжними документами, а також те, що зазначені обмеження не стосуються розрахунків підприємств із фізичними особами та інших випадків.Якщо готівкові розрахунки підприємств перевищують установлену граничну суму, то надлишкова їх сума додається розрахункове до фактичних залишків готівки в касі платника готівки одноразово (того самого дня, у який було здійснено цю операцію), а одержана сума порівнюється із затвердженим лімітом каси.

Зазначені обмеження стосуються всіх видів операцій з готівкою, пов’язаних як з реалізацією продукції (виконанням робіт, наданням послуг), так і з позареалізаційними операціями. Для перевірки використовуються потрібні касові документи підприємства (касова книга, касові ордери, журнал реєстрації прибуткових і видаткових касових документів, авансові звіти працівників щодо витрачання підзвітних сум), а також документи, що підтверджують здійснені покупцем (замовником) витрати готівки при придбанні товарів, оплаті наданих послуг та виконаних робіт (касові та товарні чеки, розрахункові квитанції, квитанції до прибуткових касових ордерів, інші розрахункові документи, а також рахунки-фактури, податкові накладні, договори на поставку продукції, надання послуг, виконання роб…

Відповідний документ можна тут же роздрукувати на принтері. При цьому Ви можети з часом змінити реквізити документу або вхідні дані розрахунку (кількість відпущеного товару в накладній, погодинну ставку в розрахунку зарплати і т.д.) і програма перераховує всі зв’язані з документом проводки. Більше того, Ви можете встановити режим автоматичного перерахунку проводок, зв’язаних з документом або розрахунком. Ця можлівість дуже зручна для таких операцій, як переоцінка валюти, розрахунок прибутку і податків і т.і. — при будь-яких змінах журналу господарських операцій ці операції можуть бути швидко перераховані.

Перенос проводок дозволяє імпортувати дані, підготовлені в інших програмах або створені в «1С:Бухгалтерії» на інших комп’ютерах.

Але повністю можливості програми «1С:Бухгалтерія» розкриваються при веденні аналітичного обліку. В цьому випадку програма дозволяє простежувати розрахунки з конкретними покупцями і постачальниками, враховувати наявність і рух товарів і основних засобів, виконання договорів, розрахунки по зарплаті і з підзвітними особами і т.і.

Слід відзначити, що в «1С:Бухгалтерія» синтетичний і аналітичний облік тісно зв’язані один з одним. Так, при вводі проводок програма запитує реквізити як синтетичного так і аналітичного обліків. Користувач може з одинаковою легкістю отримувати звіти як по синтетичному, так і по аналітичному обліку.

Для удосконалення бухгалтерського обліку у ФГ «Основа-2» доцільно впровадити комп’ютерну форму обліку, що базується на використанні персональних комп’ютерів та обчислювальних мереж. Бухгалтер працює в діалоговому режимі, використовує зворотній зв’язок в процесі обробки інформації і отримання відповідних вихідних документів. Єдність інформаційної бази і повний автоматизований технологічний процес забезпечується за рахунок одноразового введення інформації. Інтеграція обробки даних первинного обліку і адаптація програмного забезпечення до потреб підприємства досягається шляхом застосування комп’ютерної програми «1С: Бухгалтерія 7.7.».

Для удосконалення обліку грошових коштів в умовах ФГ «Основа-2» пропонується використовувати банківські платіжні картки, що стають невід'ємним елементом господарського життя підприємств і є одним з найбільш зручних засобів платежу.

Отже, якщо вести аналітичний облік, у програмі може сформуватися ряд документів, які показують наявність і рух засобів по конкретних об'єктах обліку. Всі документи по аналітичному обліку формуються в грошовому і, якщо це вказано, в натуральному виразі.

Впровадження автоматизованої системи обробки облікової інформації пов’язано з капітальними вкладеннями на придбання технічних засобів та програмного забезпечення, виконання підготовчих робіт, навчання персоналу, поточними витратими на підтримку на належному рівні всієї системи тощо.

Тому необхідно економічно обгрунтувати доцільність такого заходу на підприємстві.

Визначення економічної ефективності автоматизації облікових задач включає розрахунок наступних показників:

- — Загальні капітальні витрати на впровадження;

- — Річні поточні витрати, пов’язані з автоматизацією облікових завдань;

- — Річна економія від використання автоматизованої системи обробки облікової інформації;

- — Термін окупності загальних капітальних витрат.

- 1. Капітальні витрати на впровадження автоматизації облікових задач

Загальні капітальні витрати на впровадження автоматизованої системи обробки облікової інформації складаються з витрат на придбання:

- · Технічних засобів обладнання робочих місць користувачів;

- · Загальносистемного програмного забезпечення;

- · Бухгалтерської програми;

- · Системи довідково-правового супроводження тощо.

Розрахунок витрат, пов’язаних з технічним обладнанням робочого місця користувача починається з визначення терміну використання комп’ютера на протязі робочої зміни (Тз):

Тз=ds*Зм*Др*N*Квик = 1814,4 (годин) (3.1).

Де, ds — термін робочої зміни (8 годин);

Зм — число змін роботи комп’ютера на протязі доби (1 зміна);

Др — середнє число робочих днів на протязі місяця (21 день);

N — число місяців року, на протязі яких використовується комп’ютер (12 місяців);

Квик — середній коефіцієнт використання комп’ютера на протязі робочої зміни (0,9).

Далі необхідно визначити величину витраченого машинного часу на вирішення облікових задач за допомогою бухгалтерської програми Тм за наступною формулою:

Тм=Чз*Др*N =1512 (годин) (3.2).

Де Чз — час вирішення бухгалтерських задачза допомогою придбаної бухгалтерської програми на протязі одного робочого дня (6 годин).

Витрати на технічне обладнання залежить від кількості автоматизованих робочих місць бухгалтерів (К).

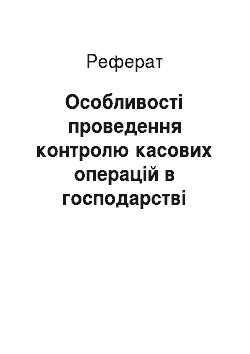

Капітальні витати на технічне обладнання автоматизованих робочих місць бухгалтерів (КВтех):

= 3859,04 (грн) (3.3).

Де, К — кількість автоматизованих робочих місць бухгалтерів.

Цком — ринкова ціна комп’ютера на момент придбання програмного забезпечення. Цтех — ринкова ціна допоміжного технічного обладнання робочого місця бухгалтера.

Кm — коефіцієнт, який враховує витрати на транспортування і встановленнякомп’ютерів та інших технічних засобів (0,01).

Кзн — коефіцієнт, який враховує ступінь зносу комп’ютерної техніки.

Результати визначення ринкової ціни комп’ютера та допоміжного технічного обладнання я оформила у вигляді таблиці (табл. 3.1):

Таблиця 3.1 Обґрунтування вибору технічного забезпечення автоматизації обробки облікової інформації в ФГ «Основа-2» Любашівського району Одеської області.

Пристрій. | Модель. | Основні характеристики. | Вартість, грн. | |

показник. | значення. | |||

Основне обладнання. | ||||

Комп’ютер на базі мікропроцесору Pentiym 4. | ІІІ. | Ємність оперативної пам’яті, Мбайт. | ||

Ємність жосткого диску, Гбайт. | ||||

Монітор | Samsung. | розмір діагоналі. | ||

Вартість комп’ютера. | ||||

Допоміжне обладнання. | ||||

Принтер | EPSON. | Лазерні. | ||

Вартість допоміжного обладнання. |

Капітальні витрати на організацію автоматизованого робочого місця бухгалтера (КВрм) визначаються за формулою:

(3.4).

КВрм = 5548,13 (грн) Де S — розмір площі, які займають меблі під одне автоматизоване робоче місце бухгалтера;

Цпл — ринкова ціна 1 м² організаційної площі на момент впровадження автоматизації облікових задач;

КВмеб — капітальні витрати на придбання меблів;

Значною складовою капітальних витрат являються витрати на купівлю програмного забезпечення, яке включає операційну систему, офісні програми, бухгалтерську програму та довідково-правову систему. Ці витрати залежать від рівня ринкових цінта кількості автоматизованих робочих місць.

Таблиця 3.2 Обґрунтування вибору програмного забезпечення автоматизації облікових задач в ФГ «Основа-2» Любашівського району Одеської області.

Клас програм. | Умовна позначка. | Назва та версія програми. | Варіант використання (однокористувацька чи мережна). | ринкова ціна 1 примірника. | Кількість примірників. | Вартість, грн. |

Операційна система. | КВос | windows 7. | Системна. | |||

Офісні програми. | КВоф | Microsoft Office. | Системна. | |||

Бухгалтерська програма. | КВбкп | 1СПідприємство 7,40. | Однокористувацька. | |||

Довідково-правова система. | КВдпп | База даних. | Однокористувацька. |

До загальних капітальних витрат необхідно включити витрати на налагодження комп’ютерних програм — КВп, а також інші капітальні витрати — КВін. До інших капітальних витрат включають витрати на купівлю дискет для архівних копій баз даних, для навчання робітників, придбання навчально-методичної літератури тощо. Таким чином, загальні капітальні витрати, пов’язані з автоматизацією облікових задач (КВа) визначаються за формулою:

КВа=КВос+КВоф+КВбкп+КВдпп+КВтех+КВрм+КВн+КВін = 25 541,17 (грн) (3.5).

Розрахунок загальної суми капітальних витрат, пов’язаних з автоматизацією облікових задач (КВа) представлено у таблиці 3.3.

Таблиця 3.3 Структура капітальних витрат на автоматизацію облікових задач в ФГ «Основа-2» Любашівського району Одеської області.

Статті витрат. | Умовна позначка. | Сума, грн. | Питома вага, %. |

Капітальні витрати на технічне обладнання автоматизованих робочих місць бухгалтерів. | КВтех. | 3859,04. | 15,11. |

Капітальні витрати на організацію автоматизованого робочого місця бухгалтера. | КВрм. | 5548,13. | 21,72. |

Капітальні витрати на придбання операційної системи. | КВос. | 4,70. | |

Капітальні витрати на придбання офісних програм. | Квоф. | 7,05. | |

Капітальні витрати на придбання бухалтерської програми. | КВбкп. | 11,75. | |

Капітальні витрати на придбання довідково-правової системи. | КВдпп. | 6,30. | |

Капітальні витрати на налагодження комп’ютерних програм. | КВн. | 9,54. | |

Інші капітальні витрати. | КВін. | 23,84. | |

Загальні капітальні витрати. | КВа. | 25 541,17. | 100,00. |

Можливо зробити висновок, що найбільшу питому вагу в капітальних витратих ФГ «Основа-2» зайняли інші капітальні витрати і склали 23,84%. На другому місці - капітальні витрати на організацію автоматизованого робочого місця бухгалтера і склали 21,72%. На третьому місці - капітальні витрати на технічне обладнання автоматизованих робочих місць бухгалтерів, вони склали 15,11%.

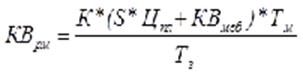

2. Річні поточні витрати, пов’язані з автоматизація облікових задач При визначенні річних поточних витрат на автоматизацію облікових задач необхідно обчислити вартість однієї години експлуатації комп’ютера (Вм) за формулою:

= 13,1 грн. (3.6).

Де, Кнв — коефіцієнт, який враховує накладні та інші витрати, пов’язані з роботою комп’ютера; ОМ — середньомісячний оклад бухгалтерів, зайнятих вирішенням облікових задач, згідно штатного розкладу підприємства;

Далі визначаємо витрати, пов’язані з використанням комп’ютерів (Вком) за формулою:

Вком=К*Тм* Вм=19 800 (грн) (3.7).

Поточні витрати, пов’язані з використанням додаткового технічного обладнання автоматизованого робочого місця бухгалтера (принтера, сканера, модему тощо) (Вдр) складають 40% витрат, пов’язаних з використанням комп’ютера та розраховуються за формулою:

Вдр = (0,4*Вком)/К = 7920 (грн) (3.8).

Поточні витрати, пов’язані з використанням комп’ютерних програм (Вкп):

= 1260 (грн) (3.9).

Де, Тс — плановий корисний термін використання комп’ютерних програм; Вп — витрати на поповнення довідково-правової програми за рік;

Інші поточні витрати, пов’язані з автоматизацією облікових задач (Вп) складають 20% поточних витрат:

Він=0,2*Вкп = 252 грн (3.10).

Загальні річні поточні витрати, пов’язані з автоматизацією облікових задач (Ва) розраховуються за формулою:

Ва=Вком+Вкп+Вдр+Він = 29 232 (грн) (3.11).

Результати розрахунку загальних поточних річних витрат, пов’язаних з автоматизацією облікових задач на підприємстві ФГ «Основа-2» представлено в таблиці (табл. 3.4).

Можливо зробити висновок, що загальні капітальні витрати, пов’язані з автоматизацією облікових задач склали 29 232 грн. Найбільшу питому вагу у їхньому складі склали витрати, пов’язані з використанням комп’ютерів і дорівнюють 67,73%.

Таблиця 3.4 Структура поточних річних витрат, пов’язаних з автоматизацією облікових задач на підприємстві ФГ «Основа-2» Любашівського району Одеської області.

Статті витрат. | Умовна позначка. | Сума, грн. | Питома вага, %. |

Витрати, пов’язані з використанням комп’ютерів. | Вком | 67,73. | |

Поточні витрати, пов’язані з використанням додаткового технічного обладнання автоматизованого робочого місця бухгалтера (принтера, сканера, модему тощо), грн. | Вдр | 7920,00. | 27,09. |

Поточні витрати, пов’язані з використанням комп’ютерних програм, грн. | Вкп | 1260,00. | 4,31. |

Інші поточні витрати, пов’язані з автоматизацією облікових задач, грн. | Він | 252,00. | 0,86. |

Загальні капітальні витрати, пов’язані з автоматизацією облікових задач, грн. | Ва | 29 232,00. | 100,00. |

Також велику питому вагу займають поточні витрати, пов’язані з використанням додаткового технічного обладнання автоматизованого робочого місця бухгалтера (принтера, сканера, модему тощо), їх структура — 27,09%.