Методи оцінки ефективності інвестиційного проекту

В процесі оцінки можливого розміру фінансових втрат від здійснення інвестиційної діяльності використовуються абсолютні і відносні їх показники. Абсолютний розмір фінансових втрат, які пов’язані з інвестиційним ризиком, представляють собою суму збитку, нанесеного інвестору в зв’язку з виникнення несприятливих обставин, характерною для даного ризику, відносний розмір фінансових потреб, пов’язаних з… Читати ще >

Методи оцінки ефективності інвестиційного проекту (реферат, курсова, диплом, контрольна)

Оцінка інвестиційних проектів вимагає проведення детального аналізу, наявності великої кількості даних та проведення відповідних розрахунків. Метою цього, окрім всього іншого, є зниження до прийнятих меж ступеня ризику інвестування, що завжди можливий за умов динамічності, нестабільності, невизначеності.

З теорії та практики випливає значна кількість різних методів оцінки ефективності інвестиційних проектів.

Процес оцінки інвестицій можна умовно розділити на три етапи:

перший етап — оцінюється обсяг інвестицій і майбутніх грошових надходжень;

другий етап — оцінка ступеня ризику інвестицій, очікуваних грошових надходжень і визначається з оціненого ступеня ризику відповідна вартість капіталу;

третій етап — очікувані грошові надходження зводяться до теперішньої їх вартості (та певну дату), використовуючи обчислену вартість капіталу.

Порівнюючи теперішню вартість очікуваних грошових надходжень із затратами (дископтовшими), оцінюють реальну ефективність (цінність) інвестицій. Якщо теперішня (поточна) вартість надходжень від інвестицій вища, ніж затрати, то є підстави для реалізації даного інвестиційного проекту.

Під час оцінки інвестиційних проектів використовуються, окрім загальноприйнятих показників, специфічні, притаманні для оцінки інвестицій.

Найчастіше використовуються такі показники: чистий потік грошових засобів; період окупності інвестицій, чиста (нетто) теперішня вартість; внутрішня ставка (норма) доходу; індекс прибутковості.

1. Чистий (нетто) потік грошових засобів — це різниця між очікуваними надходженнями за певний період та видатками.

Чистий (нетто) потоком грошових засобів від проекту (NCF) є потік, що визначається наступним чином: NCF-прибуток нетто проекту + амортизаційні відрахунки.

Інтерпретуючи економічну сутність чистого (нетто) потоку грошових інвестиційних доходів, можна стверджувати, що він складається з тих грошей, котрими можна вільно розпоряджатися в окремі роки аналізованого періоду (призначаючи їх на реінвестування в даній фірмі для іншого виду інвестиції, наприклад, на купівлю цінних паперів чи інші реальні інвестиції).

2. Період окупності інвестицій — це кількість років, що необхідна для компенсації видатків, вкладених у реалізацію проекту, доходами, одержаними за період його експлуатації.

Для його розрахунку використовується наступний вираз: період окупності = періоди до повної компенсації вкладень + неповернений залишок на початок наступного періоду, поділений на чистий (нетто) потік доходів протягом наступного за ним періоду.

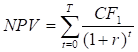

3. Чиста (нетто) теперішня вартість дозволяє враховувати чинник часу і зберігається з інтересами власників кампаній (фірм). Якщо теперішня (нетто) вартість інвестиційного проекту є додатньою, то можливе зростання вартості фірми і внаслідок цього зростання майбутнього становища, який посідають власники фірми.

Теперішню (нетто) вартість інвестиційних проектів обчислюють за формулою:

.

де NPV — чиста (нетто) теперішня (поточна) вартість;

CF1 — чистий (нетто) потік доходів (видатків) у t-му році;

T — кількість розрахункових років; r — норма (ставка) дисконту (з урахуванням ризиків та інфляції).

4. Внутрішня ставка (норма) доходу — це така норма відсотка (доходу), за якої теперішня вартість нетто розглядуваного інвестиційного проекту дорівнює нулеві. Тобто внутрішня форма доходу є така норма дисконту ® котра зрівнює дисконтований потік доходів (у грошовому виразі) з величиною інвестиційних витрат, за якої виконується умова.

.

де IRR — внутрішня норма доходу.

Згідно з цим критерієм до реалізації повинні бути допущені всі ті проекти, де розмір внутрішньої ставки доходу є більшим, ніж вартість капіталу, необхідного для фінансування цих інвестиційних проектів.

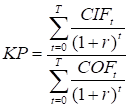

5. Індекс прибутковості - це показник, що дозволяє оцінювання розглядуваних інвестиційних проектів. Він виражається як відношення теперішньої вартості потоку доходів нетто, що будуть одержані, до теперішньої вартості потоку затрат, що необхідні для реалізації цього проекту, тобто.

.

де КР — індекс прибутковості; CIF — потік грошових доходів нетто, що можуть бути отримані у випадку реалізації проекту (складається з прибутків та амортизаційних відрахунків); COF — затрати, необхідні для реалізації інвестиційного проекту; Т — розглядуваний період часу (роки); r — норма дисконту з урахуванням ризиків.

Ризик інвестиційних проектів можна розглядати з трьох точок зору, тобто застосовуючи три методичні підходи.

По-перше, ризик певного проекту може бути проаналізований окремо, без урахування його зв’язків з рештою активів (майна), об'єктів, що їх посідає певна компанія (фірма), для якої він розробляється.

По-друге, ризик проекту може бути проаналізований у контексті ризику цих засобів, які вже посідає ця фірма, та впливу аналізованого проекту на ризик фірми в цілому (ефект портфеля, що розглядається в межах активів, майна фірми).

По-третє, ризик проекту може бути проаналізований у контексті ризику ринку та можливостей формування окремих пакетів (портфелів) вкладень (активів) окремих інвесторів (акціонерів фірми).

Слід зауважити, що окремі інвестиційні проекти можуть характеризуватися відносно високим ступенем ризику, якщо їх розглядати окремо. Водночас вони можуть бути проектами з прийнятним ступенем ризику з точки зору ризику фірми в цілому, чи ризику ринку, якщо підійти до цього з точки зору диверсифікації.

Необхідність урахування ризику витікає з декількох міркувань.

Найважливішим з них є:

- 1. Перш ніж фірма виступить на ринку капіталів з попитом на капітал, необхідний для фінансування своєї інвестиційної програми, аналіз та оцінка ступеня ризику є необхідною умовою вірного розрахунку грошового потоку доходів і затрат, що пов’язані з реорганізацією відповідних інвестиційних проектів і, відповідно, визначення чистої (нетто) теперішньої вартості цих починань.

- 2. Акціонер фірми має можливість формувати портфель своїх вкладень (який складається з акцій різних фірм, товариств), у зв’язку з чим ризик окремих акцій оцінюється не безпосередньо, а через їх вплив на загальний ризик портфеля.

У дещо іншій ситуації знаходиться керівництво фірми та її працівники, доходи котрих залежать від поточних чинників, пов’язаних з її функціонуванням. Чим більшим ступенем ризику обтяжені інвестиційні ініціативи, що реалізуються, тим більша небезпека, що доход буде меншим від сподіваного. В багатьох випадках керівництво фірми може бути більш зацікавленим в обмеженні ризику, ніж її акціонери.

3. Детальний аналіз інвестиційних проектів з точки зору ризику дає можливість побачити слабкі сторони цих проектів, такі, що можуть спричинити збитки під час їх реалізації недавнього використання. Визначення цих чинників є обов’язковою умовою щодо вірного визначення доходів та ефектів, що відповідно може впливати на результати теперішньої ринкової нетто вартості проекту (фірми). Якщо внаслідок такого аналізу виявиться, що теперішня нетто вартість аналізованого проекту є від'ємною величиною, то такий проект потрібно відкинути.

Оцінку ступенів ризиків за інвестиційним проектом здійснюють таким чином:

- * мінімальний рівень ризику (значно нижчий від середньогалузевого чи середньорегіонального);

- * середній рівень ризику (наближений за значенням до середньогалузевого чи середньорегіонального);

- * високий рівень ризику (перевищує середньогалузевий чи середньорегіональний рівні).

Можливі способи значення ризиків, якими обтяжений інвестиційний проект:

- * розробка ефективних профілактичних заходів щодо упередження сподіваних ризиків;

- * розподіл негативних наслідків ризиків між усіма учасниками і виконавцями інвестиційного проекту;

- * створення резервних (страхових) фондів;

- * зовнішнє страхування окремих видів ризиків;

- * інші форми страхування ризиків.

Ризик може бути врахований при оцінюванні інвестиційних проектів кількома методами. Найбільш відомими є такі:

- * аналіз та оцінка вразливості інвестиційних проектів;

- * аналіз та оцінка за допомогою методів імітаційного моделювання (корпоративна імітаційна модель).

- 1. Аналіз чутливості (вразливості). Характеризуючи метод аналізу та оцінки вразливості, слід звернути увагу на те, що значення багатьох змінних величин (чинників), які використовують у формулах для обчислення теперішньої нетто вартості проектів, є величинами найбільш імовірними (або сподіваними). Якщо за якимось із способів обчислиння ймовірності різних можливих значень цих чинників, то можна стверджувати, що чинник ризику теж може бути врахований. Проводячи аналіз вразливості проекту, можна отримати досить багато інформації. Аналіз вразливості дозволяє дати відповідь на питання, який вплив на теперішню нетто вартість параметрів (чинників). Можна також розрахувати еластичність чистої теперішньої вартості від зміни певного чинника.

Слід зауважити, що цей метод не є точним. Його обмеженість зумовлена ним, що:

по-перше, він сам спирається на аналіз впливу на теперішню нетто вартість проекту лише окремих чинників (їх роздільного впливу);

по-друге, метод вразливості не враховує взаємозв'язку між цими параметрами.

2. Корпоративна імітаційна модель. Досить ефективними методами, що дають можливість розраховувати ефективність інвестиційних проектів з урахуванням ризику, зумовленого такими чинниками як високий рівень інфляції, структурні зміни в ціноутворенні, проблеми взаємних неплатежів тощо є динамічні методи імітаційного моделювання.

У літературі імітаційні моделі, що описують діяльність кампанії (підприємства) за умов ринку називають корпоративними моделями.

Ці моделі відображають реальну діяльність кампанії (підприємства) через обчислення грошових потоків (надходжень і затрат), як подій, що відбуваються в різні періоди часу.

Беручи до уваги те, що під час обчислень використовуються такі важкопрогнозовані чинники, як темпи (показники) інфляції, плановані показники збуту тощо, для розробки альтернативних стратегій і аналізу ефективності з урахуванням ризику застосовується так званий сценарний підхід.

Сценарний підхід передбачає проведення альтернативних обчислень на даних, що відповідають різним імовірним варіантом розвитку проекту та зовнішнього економічного середовища.

Використання імітаційних моделей в процесі розробки та аналізу ефективності проекту є одним з досить потужних і дійових засобів переконання інвесторів, дозволяє здійснити наочне подання управлінських рішень (наприклад, зниження ціни продукції на 4%), практично відразу ж одержавши економічні результати.

Проведення аналізу ефективності та ризику на базі економіко-математичних моделей і, зокрема, імітаційного моделювання складається з кількох етапів.

Перший етап полягає в формуванні моделі розглядуваного інвестиційного проекту і складається з визначення обсягів потоку доходів в грошовому виразі, доходів з продажу, затрат тощо.

Другий етап полягає в тому, щоб визначити можливі відхилення (інтервали) прогнозованих величин параметрів.

Підсумовуючи, можна стверджувати, що імітаційне моделювання дозволяє:

- * враховувати одночасно (комплексно) вплив всіх параметрів ризику (чинників);

- * враховувавши вплив кореляції (взаємозалежності) параметрів між собою.

Відомі й інші моделі, що дозволяють, розраховуючи ефективність та ризик, обрати з кількох ефективних стратегій ту, що має оптимальний ступінь ризику.

Інвестиційна діяльність у всіх її формах і видах пов’язана з ризиком, ступінь якого зростає з переходом до ринкової економіки. Зростання ступеня ризику в сучасних умовах пов’язано із зростаючою невизначеністю та з швидкою мінливістю економічної ситуації в країні в цілому і на інвестиційному ринку зокрема; з розширеною пропозицією для інвестування приватизованих об'єктів, з появою нових емітентів і фінансових інструментів для інвестування і ряду інших факторів.

Під інвестиційним ризиком розуміють ймовірність виникнення непередбачених фінансових втрат (зниження прибутку, доходів, втрат капіталу) в ситуації невизначеності інвестиційної діяльності.

Види інвестиційних ризиків досить різноманітні. Їх можна класифікувати за наступними основними ознаками:

- 1. За сферою виявлення виділяють наступні види ризиків:

- а) економічний — до нього відноситься ризик, пов’язаний із зміною економічних факторів. Так як інвестиційна діяльність здійснюється в економічній сфері, що вона найбільше піддається економічному ризику;

- б) політичний — до нього відносяться різні види адміністративних обмежень інвестиційної діяльності, пов’язаних із зміною здійснюваного державою політичного курсу;

- в) соціальний — до нього відноситься ризик страйків, здійснення під впливом робітників інвестованих підприємств незапланованих соціальних програм і інші екологічні види ризиків;

- г) екологічний — до нього відноситься ризик різних економічних катастроф і стихійних (потоків, пожарів), які негативно впливають на діяльності інвестиційних об'єктів;

- д) інших видів — до них можна віднести рекет, крадіжку майна, обдурювання зі сторони інвестиційних або господарських параметрів.

- 2. За формами інвестування прийнято розрізняти наступні види ризиків:

- а) реального інвестування — ризик пов’язаний невдалим вибором місцезнаходження об'єкту, який будується; перебоями в постачанні будівельних матеріалів і обладнання; суттєвим ростом цін на інвестиційні товари; вибором не кваліфікаційного або недобросовісного підрядчика і іншими факторами, які затримують введення в експлуатацію об'єкта інвестування або які зменшують дохід (прибуток) в процесі його експлуатації;

- б) фінансового інвестування — ризик зв’язаний з непродуманим підбором фінансових інструментів для інвестування; фінансовими труднощами або банкрутством окремих емітентів; непередбаченими змінами умов інвестування.

- 3. За показниками виникнення виділяють два основних види ризиків:

- а) систематичний (або ринковий) — вид ризику виникає для всіх учасників інвестиційної діяльності і форм інвестування. Він визначається зміною стадій економічного циклу розвитку країни або кон’юнктурних циклів розвитку інвестиційного ринку; значними змінами податкового законодавства в сфері інвестування і іншими економічними факторами, на які інвестор не може вплинути при виборі об'єктів інвестування;

- б) несистематичний (або специфічний) — вид ризику притаманний певному об'єкту інвестування або діяльності певного інвестора. Він може бути зв’язаний з не кваліфікаційним керівником кампанії (фірми) — об'єкти інвестування, зростання конкуренції в окремому сегменті інвестиційного ринку; нераціональною структурою інвестиційних засобів і інших аналогічних факторів, негативні наслідки, які в значній мірі можна попередити за рахунок ефективного управління інвестиційним процесом.

Поділ інвестиційного ризику на систематичний і несистематичний є важливою вихідною передумовою теорії формування ефективного інвестиційного портфеля, яка буде розглянута дальше.

Так як інвестиційний ризик характеризує ймовірність виникнення непередбачених фінансових втрат, його рівень при оцінці визначається як відхилення очікуваних доходів від інвестування від середньої або розрахункової величини. Отже оцінка інвестиційних ризиків завжди пов’язана з оцінкою очікуваних заходів і ймовірності їх втрат.

В процесі оцінки можливого розміру фінансових втрат від здійснення інвестиційної діяльності використовуються абсолютні і відносні їх показники. Абсолютний розмір фінансових втрат, які пов’язані з інвестиційним ризиком, представляють собою суму збитку, нанесеного інвестору в зв’язку з виникнення несприятливих обставин, характерною для даного ризику, відносний розмір фінансових потреб, пов’язаних з інвестиційним ризиком, представляє собою відношення суми збитків до вибраного базового показника.

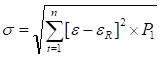

Інвестиційний ризик вимірюється різними методами — шляхом розрахунку середньоквадратичного відхилення, коефіцієнта варіації, — коефіцієнта, а також експертним методом. Ризик оцінюється по кожному інвестиційному проекту. Середньоквадратичне відхилення являється найбільш поширеним показником оцінки рівня інвестиційних ризиків. Розрахунок цього показника дозволяє врахувати коливання очікуваних доходів від різних інвестицій. Розглянемо механізм оцінки ризиків на основі визначення середньоквадратичного відхилення за вихідними даними, які наведені в табл. 1.

Розподіл ймовірності очікуваних доходів по двох інвестиційних проектах (тис. грн.).

Можливі значення кон’юнктури інвестиційного ринку. | Інвестиційний проект «А». | Інвестиційний проект «Б». | ||||

розрахунковий дохід. | Значення ймовірності. | сума очікуваних доходів. | розрахунковий дохід. | значення ймовірності. | сума очікуваних доходів. | |

Висока. | 0,25. | 0,20. | ||||

Середня. | 0,50. | 0,60. | ||||

Низька. | 0,25. | 0,20. | ||||

Всього. | ; | 1,0. | ; | 1,0. |

Порівнюючи дані по окремих інвестиційних проектах можна побачити, що розрахункові величини доходів по проекту «А» коливаються в межах від 200 до 600 тис. грн. на суму очікуваних доходів 450 тис. грн. По проекту «Б» сума очікуваних доходів також становить 450 тис. грн., проте їх коливання здійснюється в межах від 100 до 800 тис. грн. Навіть таке просте співставлення дозволяє зробити висновок про те, що ризик реалізації інвестиційного проекту «А», значно менший, ніж проекту «Б», де коливання розрахункового доходу вище.

Числове значення цього коливання характеризує показник середньоквадратичного відхилення (), розраховується за формулою.

де: t — число періодів;

h — кількість спостережень;

— розрахунковий дохід до проекту при різних значеннях кон’юнктури;

— середній очікуваний доход по проекту;

P1 — значення ймовірності, відповідно до розрахункового доходу.

Розрахунок середньоквадратичного відхилення по двох інвестиційних проектах (в тис. грн.)

Варіанти проектів. | Можливі значення кон’юнктури інвестиційного ринку. | P1 | P1 | |||||

Проект. | Висока. | +150. | 0,25. | 56,25. | ; | |||

«А». | Середня. | +50. | 0,50. | 12,50. | ; | |||

Низька. | — 250. | 0,25. | 156,25. | ; | ||||

Всього. | ; | ; | ; | ; | 1,00. | 225,00. | 1,5. | |

Проект. | Висока. | +350. | 0,20. | 245,00. | ; | |||

«Б». | Середня. | 0,60. | ; | |||||

Низька. | — 350. | 0,20. | 245,00. | ; | ||||

Всього. | ; | ; | ; | ; | 1,00. | 490,00. | 2,21. |

Результати розрахунку відображають, що середньоквадратичне відхилення по інвестиційному проекту «А» складають 1,5, в той час як по інвестиційному проекту «Б» — 2,21, що свідчить про більший рівень його ризику.

Коефіцієнт варіації дозволяє визначити рівень ризику, якщо показник середніх очікуваних доходів відрізняється між собою (в попередньому прикладі вони були одинаковими — 450 тис. грн.). Розрахунок коефіцієнта варіації (CV) здійснюється за формулою:

Для ілюстрації механізму оцінки ризику на основі коефіцієнта варіації дані попереднього розрахунку доповнимо економічними показниками по проекту «В».

Розрахунок коефіцієнта варіації по трьох інвестиційних проектах (тис. грн.).

Варіанти проектів. | Середньоквадратичне відхилення. | Середній очікуваний дохід по проекту. |  Коефіцієнт варіації CV. |

Проект «А». | 0,33. | ||

Проект «Б». | 22,1. | 0,49. | |

Проект «В». | 31,8. | 0,53. |

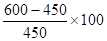

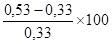

Результати розрахунку показують, що найменше значення коефіцієнта варіації - по проекту «А», а найбільше — по проекту «В». Таким чином, хоча очікуваний доход по проекту «В» на 33% вище, ніж по проекту «А» (), рівень ризику по ньому, який визначається коефіцієнтом варіації, вищий на 61% ().

Відповідно, при порівнянні рівня ризиків по окремих інвестиційних проектах перевагу слід віддати тому з них, по якому значення коефіцієнтів варіації саме найближче (що свідчить про найкраще співвідношення ризику і доходу).

— коефіцієнт дозволяє оцінити ризик індивідуального проекту по відношенню до рівня ризику інвестиційного ринку в цілому. Цей показник використовується в основному для аналізу ризиковості вкладання в окремі цінні папері (в порівнянні із систематичним ризиком всього фондового ринку). Розрахунок цього показника здійснюється за формулою:

де Р — кореляція між доходом від індивідуального виду цінних паперів і середнім рівнем доходності інструментів в цілому;

— середньоквадратичне відхилення по індивідуальному виду цінних паперів;

— середньоквадратичне відхилення доходності по фондовому ринку в цілому.

Рівень ризику окремих цінних паперів визначається на основі наступних значень — коефіцієнта:

Значення — коефіцієнта. | Рівень ризику цінних паперів. |

=1. | Середній. |

Високий. | |

Низький. |

Таким чином, разом з ростом значення — коефіцієнта зростає і рівень систематичного ризику інвестицій.

Експертний метод оцінки ризиків здійснюється в тому випадку, коли у інвестора відсутні необхідні інформативні або систематичні дані для розрахунків вище перелічених показників, або якщо передбачуваний інвестиційний проект немає аналогів. Цей метод базується на питанні кваліфікованих спеціалістів (інвестиційних, страхових, фінансових менеджерів) і відповідною математичною обробкою результатів цього питання. З метою отримання більш розгорнутої характеристики рівня інвестиційного ризику по проекту питання, слід орієнтувати на окремі види ризиків, характерні для даного інвестиційного проекту.

Результати оцінки ризиків по окремих інвестиційних проектах дозволяють кількісно оцінити їх рівень. З цією метою використовують наступні критерії оцінки:

- 1. Безризикові інвестиції. В зарубіжній практиці до таких інвестицій відносяться, як правило, короткострокові державні облігації. В умовах нашого інвестиційного ринку аналогічні фондові інструменти (яких поки що немає) можуть рахуватися безризиковими з великою часткою умовноти. При емісії таких фондових інструментів їх швидше можна буде назвати об'єктами інвестування з найменшим рівнем ризику.

- 2. Інвестиції з рівнем допустимого ризику. Критерієм рівня допустимого ризику виступають можливість втрати всієї суми розрахункового чистого прибутку по розглянутому інвестиційному проекту.

- 3. Інвестиції з рівнем критичного ризику. В цьому випадку критерієм рівня ризику виступає можливість втрати не тільки прибутку, але і всієї суми розрахункового доходу по розглянутому інвестиційному проекту.

- 4. Інвестиції з рівнем катастрофічного ризику. Критерієм цього рівня ризику виступають можливість втрати всіх активів інвестора в результаті банкрутства.

Граничними значеннями ймовірності ризику фінансових втрат при інвестуванні по оцінці спеціалістів являються:

- — для інвестицій з рівнем допустимого ризику — 0,1;

- — для інвестицій з рівнем критичного ризику — 0,01;

- — для інвестицій з рівнем катастрофічного ризику — 0,001.

Це означає, що розглядуваний інвестиційний проект повинен бути відхилений, якщо в І випадку із 10 по ньому може бути втрачений весь прибуток; У І випадку із 100 — втрачений весь валовий дохід; у ІІ випадку із 1000 — втрачені всі активи в результаті банкрутства.

З оцінкою ризиків пов’язаний ще один аспект інвестиційного менеджменту. Так як інвестор не може постійно підбирати безризикові інвестиційні проекти, виникає питання: як повинен бути компенсований той чи інший рівень ризику?