Фінансова спроможність регіонів у контексті бюджетно-податкової децентралізації

Використання методу ймовірнісного моделювання для оцінювання наслідків бюджетно-податкової децентралізації за допомогою аналізу та порівняння суспільної корисності жителів регіонів дало змогу встановити невідповідність сучасного рівня централізації фінансових ресурсів і покладених повноважень на регіональні органи влади в економіці України. Навіть за збереження теперішнього рівня міжрегіональної… Читати ще >

Фінансова спроможність регіонів у контексті бюджетно-податкової децентралізації (реферат, курсова, диплом, контрольна)

Накопичені дисбаланси соціально-економічного розвитку регіонів України великою мірою спричинені проблемами системи державних фінансів, зокрема в частині функціонування місцевих бюджетів. У таких умовах одним із першочергових завдань реформування системи організації влади в державі визначено формування ефективних механізмів фінансового забезпечення регіонів із метою їх повноцінного залучення до процесів соціально-економічного зростання. Отже, постає потреба в одночасному запровадженні функціональної та фінансової децентралізації задля нарощування фінансової бази регіонів і, як наслідок, зростання їх самодостатності та фінансової незалежності.

Зміна пріоритетів у фінансовому забезпеченні соціально-економічного розвитку регіонів — відмова від патерналістської моделі фінансування та перехід до ефективного використання ними власного потенціалу — сприятиме досягненню реальної фінансової спроможності регіонів, дасть їм змогу належно виконувати покладені на них функції та перенести основну вагу управлінського процесу на місцевий рівень.

Напрями впровадження європейських механізмів зміцнення фінансової основи регіонів та наближення вітчизняного законодавства до стандартів ЄС із реальною бюджетною децентралізацією запропоновано О. Слобожан [1]. Шляхи оптимізації дохідної бази місцевих бюджетів розкриваються І. Журавльовою [2].

Проблеми ефективності видатків місцевих бюджетів та оптимізації мережі закладів досліджено О. Демківим [3]. Невідповідність між соціальними видатками місцевих бюджетів і видатками, спрямованими на економічний розвиток, висвітлено В. Надрагою [4]. Однак здійснення децентралізації державних фінансів у контексті децентралізації системи організації влади в Україні потребує поглибленого дослідження чинників низької фінансової спроможності місцевих бюджетів.

Мета статті полягає в аналізі основних проблем низької фінансової спроможності регіонів у контексті сучасних реформ.

Низький рівень фінансової спроможності регіонів зумовлений, з одного боку, їх надмірною фінансовою залежністю від центру та високою дефіцитністю бюджетів, що не дає змоги територіальним органам виконувати свої функції повною мірою, а з другого — недостатньо ефективним управлінням формуванням і використанням фінансових ресурсів місцевих бюджетів.

Упродовж останніх років відбувається посилення централізації системи державних фінансів: за 2007—2013 рр. частка доходів місцевих бюджетів у доходах зведеного бюджету України зменшилася з 28,37 до 23,75%, а частка трансфертів з державного бюджету до цих бюджетів зросла з 26,91 до 34,15% (табл. 1).

Ситуація лише ускладнилася з уведенням у дію нової редакції Бюджетного кодексу України та Податкового кодексу України у 2010 р., тобто задекларовані законодавцем завдання щодо фінансової децентралізації й надання більшої фінансової самостійності органам місцевого самоврядування не були виконані.

Як наслідок, спостерігається невідповідність сучасних тенденцій формування доходів місцевих бюджетів потребам зміцнення місцевого самоврядування, яка проявляється через низький рівень власних доходів (що не враховуються при визначенні обсягів трансфертів із державного бюджету) у структурі дохідної бази місцевих бюджетів.

Щорічне зростання їхніх доходів забезпечувалося більшою мірою зростанням обсягів трансфертів із державного бюджету, ніж власних доходів: якщо ці доходи у 2007—2013 рр. збільшилися в 1,69 раза, то трансферти — у 2,61 раза.

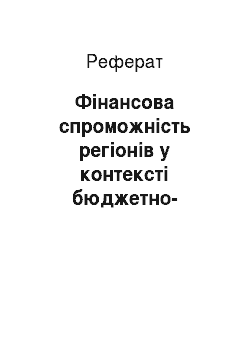

Водночас під впливом сукупності соціально-економічних і управлінських чинників сформувалася значна міжрегіональна диференціація за показником власних доходів у структурі місцевих бюджетів, яка й далі поглиблюється. У 2013 р. абсолютний розмах асиметрії дорівнював 3,35 раза: мінімальна частка власних доходів (4,3%) була властива Закарпатській області, а максимальна (14,4%) — Дніпропетровській (рис. 1). Зауважимо, що в 17 регіонах частка власних доходів була нижчою за середнє по Україні значення (9,9%) Тут і далі показники формування та використання місцевих бюджетів розраховано згідно з даними річних звітів Державної казначейської служби України та Державної фіскальної служби України.

Таблиця 1. Динаміка формування доходів і видатків місцевих бюджетів України у 2007—2013 рр., млрд грн.

Показники. | ||||||||

I. Зведений бюджет України — доходи. | 219,9. | 297,9. | 288,6. | 314,4. | 398,3. | 445,43. | 442,78. | |

у % до ВВП. | 30,5. | 31,4. | 29,9. | 29,1. | 30,6. | 31,6. | 30,4. | |

II. Державний бюджет України — доходи. | 165,94. | 231,72. | 209,70. | 240,62. | 314,62. | 346,05. | 339,23. | |

у % до обсягу зведеного бюджету. | 73,5. | 75,2. | 75,4. | 74,4. | 78,9. | 77,8. | 76,7. | |

III. Місцеві бюджети доходи (без трансфертів з державного бюджету). | 62,39. | 78,34. | 72,38. | 81,63. | 86,66. | 100,81. | 105,17. | |

у % до обсягу зведеного бюджету. | 28,37. | 26,30. | 25,08. | 25,96. | 21,76. | 22,63. | 23,75. | |

Видатки. | 104,85. | 139,0. | 136,25. | 159,76. | 180,99. | 222,58. | 219,85. | |

у % до обсягу зведеного бюджету. | 41,68. | 40,66. | 41,41. | 40,21. | 42,84. | 44,97. | 43,12. | |

IV. Міжбюджетні трансферти місцевим бюджетам з держбюджету. | 44,66. | 59,11. | 62,18. | 77,77. | 94,88. | 124,46. | 115,85. | |

у % до обсягу доходів держбюджету. | 26,91. | 25,51. | 29,65. | 32,32. | 30,16. | 35,97. | 34,15. | |

Дослідження підтверджують наявність прямої залежності між обсягами власних доходів та їхньою часткою у структурі місцевих бюджетів і відсутність будь-якої залежності між обсягами власних доходів і видатками місцевих бюджетів у розрахунку на одного жителя (оскільки нестача коштів покривається за рахунок трансфертів із державного бюджету). У зв’язку з цим регіональні органи влади не мають потреби в ефективному управлінні своїм економічним потенціалом для створення дохідної бази місцевих бюджетів у обсягах, достатніх для покриття власних видатків, а в державі формується патерналістська модель відносин між органами управління національного, регіонального та місцевого рівнів.

Основними джерелами формування власних доходів місцевих бюджетів залишаються плата за землю (55,8% у середньому для України у 2013 р.), а також місцеві податки та збори (31,9%). Слід наголосити на просторовій особливості формування таких доходів: для західних регіонів характерні значно вища частка місцевих податків (у Львівській області — 40,0%, Волинській — 42,2%, Тернопільській — 47,2%, Чернівецькій — 40,5%) і порівняно нижчий рівень доходів від плати за землю порівняно з промисловими регіонами. Це зумовлено об'єктивними чинниками — зосередженням у західних областях менших обсягів земельних ресурсів та розвиненістю підприємницького сектору економіки, який забезпечує акумуляцію єдиного податку (основну складову місцевих податків).

Здійснений аналіз засвідчує недостатній вплив місцевих податків і зборів на обсяги дохідної частини місцевих бюджетів. До 2010 р. їхня частка була мізерною і змінювалася з 1,6% у 2006 р. до 1,0% у 2010 р. У окремих областях вона була менше 1%. У 2010 р., з прийняттям Податкового кодексу України й запровадженням замість 15 видів податків і зборів, що існували з 1993 р., п’яти (податок на нерухоме майно, єдиний податок, збір за провадження деяких видів підприємницької діяльності, збір за місця за паркування транспортних засобів, туристичний збір), ситуація дещо змінилась на краще: частка місцевих податків і зборів у всіх доходах зведеного бюджету країни у 2013 р. становила 3,12%.

фінансовий спроможність регіон міжбюджетний Грн%.

Рис. 1. Міжрегіональна диференціація доходів та видатків місцевих бюджетів, 2013 р.

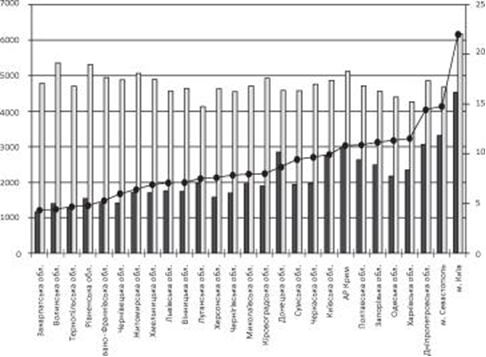

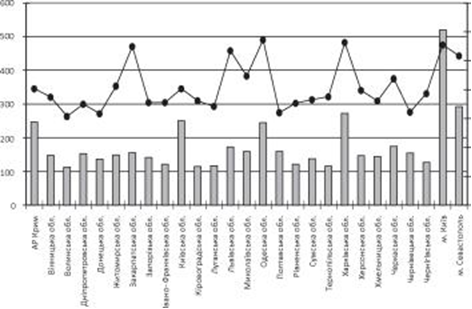

Доходи місцевих бюджетів (без трансфертів) на 1 жителя і Видатки місцевих бюджетів на 1 жителя > Частка власних доходів у доходах місцевих бюджетів (права шкала) Вищою за середню вона була в таких регіонах, як м. Київ (7,2%), Харківська (4,2%), Одеська (3,8%), Київська (3,6%) області, а найнижчою у Волинській області — 1,8% (рис. 2). Регіональні особливості цієї частки відповідають обсягам місцевих бюджетів на одного зайнятого — найвищим цей показник був у м. Києві (842,6 грн на особу), а найнижчим у Луганській області (231 грн на особу), а отже, основне навантаження місцевого оподаткування покладалося на зайняте в регіоні населення.

Це пов’язано з тим, що хоча до місцевих податків входять туристичний збір і податок на нерухоме майно, однак провідну роль відіграє єдиний податок, що сплачується зайнятим населенням.

Рис. 2. Місцеві податки і збори в доходах місцевих бюджетів у розрізі регіонів України, 2013 р.

У структурі місцевих податків і зборів переважає єдиний податок для суб'єктів малого підприємництва, частка якого у 2013 р. становила 90,7%. Однак, відповідно до Закону України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.2014 № 71-VIII [5], передбачається передача цього податку до загального фонду місцевих бюджетів. Такі новації є вкрай дискусійними, оскільки зазнає втрат бюджет розвитку (на сьогодні саме єдиний податок формує його левову частку), тобто за рахунок скорочення видатків розвитку територій збільшуються видатки споживання. На нашу думку, єдиний податок має залишитися джерелом формування доходів спеціального фонду місцевих бюджетів.

Украй малою є також частка нещодавно запровадженого податку на нерухоме майно, відмінне від земельної ділянки, — 0,3% по Україні (максимальне значення у Львівській області — 2,2%, мінімальне в Одеській — 0,2%). Незважаючи на оптимістичні сподівання, надходження від нього не впливають на рівень фінансової спроможності регіонів. Ситуація може кардинально змінитися у 2015 р., оскільки згідно зі змінами до Податкового кодексу України знижується пільговий поріг та встановлюється максимальний рівень ставки податку для об'єктів житлової та нежитлової нерухомості в розмірі до 2% мінімальної зарплати за 1 м2 площі об'єкта оподаткування (розмір ставки визначається органами місцевого самоврядування) [5].

Розширення дохідної бази місцевих бюджетів з 1 січня 2015 р. має відбутися також за рахунок запровадженого акцизного податку з реалізації через роздрібну торговельну мережу алкогольних напоїв, тютюнових виробів та палива. Ставка податку встановлюватиметься місцевими органами влади у розмірі від 2 до 5% обсягу реалізації [5].

Вилучення значної частини зібраних на території регіону податкових платежів до державного бюджету дестимулює органи управління регіонального й місцевого рівнів ефективно використовувати власний податковий потенціал. Окрім того, незацікавленість у підвищенні ефективності управління дохідною частиною місцевих бюджетів зумовлена застосуванням принципу покриття нестачі фінансових ресурсів трансфертами з державного бюджету. Про посилення тенденцій фінансового вирівнювання свідчить динаміка трансфертів із державного бюджету до місцевих, частка яких досягає 50% та більше і зростає 2 року в рік. Якщо у 2006 р. ця частка перевищувала 60% у шести регіонах, то у 2013 р. — у 10 регіонах. Нижче 40% частка трансфертів із державного бюджету була лише у м. Києві (21,9%), м. Севастополі (27,2%), Донецькій (33,7%), Дніпропетровській (34,9%) областях (рис. 3).

У структурі державних трансфертів місцевим бюджетам близько 50% становить дотація вирівнювання. Тотальна дотаційність місцевих бюджетів ставить під сумнів ефективність системи фінансового вирівнювання, адже понад 90% цих бюджетів потребують відповідної дотації. Найбільшу частку дотацій в розрахунку на одного жителя отримують західні області (окрім Львівської), Вінницька, Житомирська, Чернігівська, Кіровоградська, Херсонська області.

Частка місцевих бюджетів-донорів постійно зменшується: якщо у 2002 р. їх було 89 (або 13% загальної кількості), то у 2013 р. — лише 33, або 4,8%. Зауважимо, що 29 із 33 місцевих бюджетів, які перерахували до державного бюджету більше фінансових ресурсів, аніж отримали, це бюджети міст (у т. ч. 8 міст обласного значення). Частка основних бюджетів-донорів у загальній сумі коштів, перерахованих у межах системи бюджетного вирівнювання до державного бюджету у 2013 р., була такою: м. Донецька — 17,7%, м. Запоріжжя — 12,6%, м. Дніпропетровська — 9,4%, м. Кременчука — 6,5%, м. Борисполя — 5,7%, м. Львова — 5,7%, м. Енергодара — 5,0%, м. Харкова — 4,5%, м. Іллічівська — 3,2%, м. Луганська — 2,9%, м. Полтави — 2,4% (табл. 2) [2].

Грн%.

Рис. 3. Міжрегіональна диференціація за обсягом переданих із державного бюджету трансфертів у розрахунку на одного жителя, 2013 р.

і Обсяги трансфертів на одного жителя (ліва шкала).

*— Частка трансфертів у доходах місцевих бюджетів (права шкала) Джерело: складено з використанням річних звітів Державної казначейської служби України.

Однак процедура віднесення адміністративно-територіальних одиниць до донорів чи реципієнтів є доволі умовною і свідчить про кращий розвиток певних територій, вищий рівень сплати ними податків, порівняно з іншими, що пов’язано з необґрунтованою системою надмірного вилучення доходів із місцевих бюджетів з наступним частковим поверненням у вигляді трансфертів, а також відмінністю нормативів вилучення коштів із різних бюджетів.

По суті, держава вилучає значну частину доходів, зібраних у регіонах, а потім розподіляє їх між бюджетами, що дестимулює розвиток регіональної економіки. Тому в системі міжбюджетних відносин в Україні має відбуватися поступова фіскальна децентралізація шляхом збільшення фінансової спроможності місцевих бюджетів і реформування системи трансфертів для переходу від вирівнювальних до стимулюючих трансфертів.

Таблиця 2. Склад бюджетів, які мають відносини з державним бюджетом із приводу одержання дотації вирівнювання.

Показники. | ||||||

Усього бюджетів, що мають відносини з державним бюджетом, од. | ||||||

З них: бюджетів-донорів, разом. | ||||||

У т. ч.: бюджети міст — обласні та АР Крим. | ||||||

бюджети інших міст. | ||||||

бюджети областей. | -; | -; | ||||

бюджети районів. | ||||||

бюджет м. Києва. | -; | |||||

Частка бюджетів-донорів у загальній кількості бюджетів, %. | 13,0. | 8,0. | 5,3. | 4,3. | 4,8. | |

Частка дотаційних бюджетів у загальній кількості бюджетів, %. | 87,0. | 92,0. | 94,7. | 95,7. | 95,2. | |

Це, у свою чергу, дасть змогу послабити міжрегіональні асиметрії соціально-економічного розвитку.

Дуже незначною є частка субвенцій на соціально-економічний розвиток регіонів у їх загальній структурі, натомість переважають субвенції соціального характеру. У 2013 р. лише субвенція з державного бюджету місцевим бюджетам на виплату допомоги сім'ям із дітьми, малозабезпеченим сім'ям, інвалідам з дитинства, дітям-інвалідам та тимчасової державної допомоги дітям становила 72,2%. Завдяки соціальним субвенціям кошти перерозподіляються між регіонами залежно від кількості споживачів таких програм. За абсолютним обсягом субвенцій з державного бюджету місцевим бюджетам лідерами у 2013 р. були Донецька, Дніпропетровська, Львівська, Харківська, Одеська області та м. Київ, однак їхня частка в доходах місцевих бюджетів та обсяг на одного жителя найвищими були в Рівненській, Волинській, Закарпатській, Івано-Франківській областях.

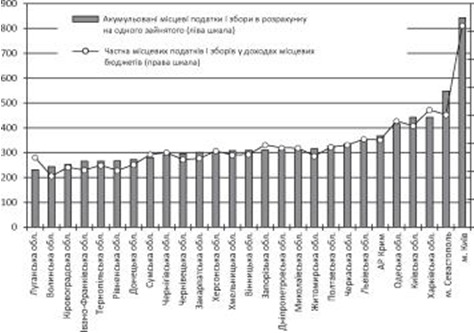

У системі фінансування розвитку регіонів вагоме місце належить бюджету розвитку, який є складовою спеціального фонду місцевих бюджетів. Упродовж останніх років регіональні органи влади фактично не можуть стимулювати розвиток бюджетними інструментами, оскільки обсяги доходів місцевих бюджетів розвитку є занизькими для фінансування масштабних інвестицій. Наприклад, у 2013 р. доходи місцевих бюджетів розвитку (з урахуванням місцевих запозичень) становили 8,3 млрд грн, що на 2,2 млрд грн менше, ніж у попередньому році. У розрахунку на одного жителя країни до цих бюджетів надійшло лише 188 грн. Найнижчою зазначена сума була саме в депресивних і найменш розвинутих регіонах — Волинській, Кіровоградській, Луганській, Тернопільській областях (рис. 4), які мають украй обмежені можливості залучення інвестицій із приватного сектору. Європейський досвід підтверджує необхідність державного інвестування розвитку таких регіонів.

Джерело: складено з використанням річних звітів Державної казначейської служби України.

Рис. 4. Доходи бюджету розвитку місцевих бюджетів у розрахунку на одного жителя, 2013 р.

Бюджет розвитку в розрахунку на одного жителя (ліва шкала).

*— Частка бюджету розвитку місцевих бюджетів у спецфонді (права шкала) Середня по Україні частка бюджету розвитку в доходах спецфонду у 2013 р. становила 42,4%. Лише у шести регіонах вона перевищувала 50% (Одеська, Харківська, Закарпатська, Львівська області, міста Київ та Севастополь). Порівняно з 2006 р. частка бюджету розвитку в доходах спецфонду скоротилася для більшості областей, її значне зростання спостерігалося лише в містах Києві (з 48 до 55%), Севастополі (з 38 до 51%) та Миколаївській області (з 34,8 до 44,7%).

Низька ефективність видатків місцевих бюджетів зумовлена їх структурою, а саме: переважанням у системі видатків частки соціальних видатків та неможливістю (згідно з чинним законодавством) нарощування коштів для фінансування капітальних видатків. Так, у 2013 р. на галузі соціальної сфери в Україні припадало 79,7% видатків місцевих бюджетів. Найвищою частка таких видатків була в Тернопільській, Херсонській, Закарпатській областях (8 7%), а найнижчою — у м. Києві (66,1%). Спостерігалася стійка тенденція зростання цієї частки. Однією з найважливіших проблем у такому аспекті є низька ефективність мережі закладів соціально-культурної сфери, зокрема слабкий зв’язок чинних штатних нормативів з обсягами наданих послуг та рівнем їхньої якості, неврегульоване питання власності бюджетних установ, що переходять на фінансування з одного бюджету до іншого без зміни власника [3, с. 51; 4, с. 47]. Наприклад, при визначенні видатків на освіту не враховується сучасна демографічна ситуація в країні та її тенденції на майбутнє, і, як наслідок, у бюджетах не передбачено ресурс на розвиток мережі дошкільних закладів. Натомість розв’язання проблеми наявності великої кількості малокомплектних шкіл ускладнюється чинними нормами законодавства щодо можливості їх реорганізації, адже, з одного боку, для того щоб закрити таку школу, необхідний дозвіл територіальної громади, який досить складно отримати, а з другого — в разі її ліквідації постають питання забезпечення проїзду школярів автотранспортом, фінансування будівництва нових та реконструкції існуючих доріг.

Протягом останніх років намітилася тенденція до зменшення абсолютних обсягів капітальних видатків місцевих бюджетів у всіх регіонах країни, а також стійкого зниження їхньої частки в загальних видатках місцевих бюджетів. Так, у Львівській області у 2010 р. вона становила 11,12%, а вже у 2013 р. — тільки 4,29%. Тобто в розрахунку на 1 жителя області у 2013 р. бюджетні інвестиційні видатки дорівнювали лише 208 грн. Подібною була ситуація у 2013 р. і в решті регіонів: Тернопільська область — 3,8%, Чернігівська — 2,8%, Івано-Франківська — 4,2%, Одеська область — 6,0%. Також слід зважати на те, що понад 50% капітальних видатків спрямовувалися на капітальний ремонт і реконструкцію, тобто забезпечували підтримання стану об'єктів, але не сприяли розвиткові територій.

На тлі посилення централізації функцій та ресурсів поступово знижується рівень фінансової забезпеченості делегованих державою місцевому самоврядуванню повноважень, тобто вони передаються на місцевий рівень без належного фінансового забезпечення. Якщо у 2009—2010 рр. делеговані повноваження забезпечувалися лише на 89—86% від реальної потреби (обсяги спрямованих на фінансування делегованих повноважень коштів відповідно до звітів про виконання місцевих бюджетів), то в наступні роки ця частка зменшилася до 80%. Тенденція недофінансування делегованих повноважень зберігалася у державному бюджеті 2014 р. У таких умовах для стабільного виконання делегованих державою повноважень органи місцевого самоврядування змушені щороку відволікати дедалі більшу частку власних ресурсів від реалізації самоврядних повноважень (житлово-комунальне господарство, благоустрій, транспортна сфера, утримання бюджетної та дорожньої інфраструктури, місцеві програми соціально-економічного розвитку тощо), покладених на них законодавством. Наслідком цього є недофінансування та занепад житлово-комунальної, транспортної сфери, неможливість реалізовувати програми місцевого розвитку, поліпшувати якість суспільних послуг.

Отже, потрібна зміна підходів до механізмів реалізації та фінансування делегованих повноважень. На жаль, сучасні реформи, спрямовані на децентралізацію системи державних фінансів, не розв’язують глибинних проблем: попри передачу деяких податків на місця, вони залишаються загальнодержавними й спрямовуються на виконання делегованих повноважень. Місцеві ради й надалі відсторонені від розподілу левової частки бюджетних коштів територіальних громад, яка витрачається суто на делеговані функції. Де-факто це означає, що самі принципи розподілу повноважень і бюджетних ресурсів не змінилися, а трансформацію механізму розрахунку між місцевими бюджетами і державним бюджетом не можна вважати децентралізацією.

Означена сукупність проблем забезпечення ефективності формування та використання фінансових ресурсів посилюється недоліками у структурі місцевих бюджетів України, а також їх вертикальною та горизонтальною розбалансованістю. Громіздка структура зумовлює низку проблем в управлінні бюджетними ресурсами [6]: складність управління надмірною кількістю бюджетів місцевого самоврядування (у Львівській області — 731, Одеській — 516, Чернігівській — 593, Харківській — 485); наявність у областях великої кількості територіальних громад із чисельністю жителів менш ніж 1000 осіб (наприклад, у Львівській — 381); труднощі з визначенням чітких меж територіальних одиниць; трирівневе самоврядування; різнорідність його одиниць.

Зазначене дає змогу стверджувати, що пріоритетом соціально-економічного розвитку регіонів на сучасному етапі має стати підвищення фінансового самозабезпечення та посилення власних конкурентних переваг, а прийняття найважливіших управлінських рішень і побудова фінансового механізму на рівні регіонів повинні орієнтуватися не на простий підрахунок обсягу наявних фінансових ресурсів, а на мобілізацію та ефективне використання всього фінансового потенціалу. При цьому одним із імперативів розвитку системи державних фінансів в Україні є децентралізація як вирішальний чинник забезпечення ефективності управління фінансами регіону.

Незважаючи на велику кількість публікацій щодо пошуку механізмів її реалізації, дотепер не визначено оптимальних масштабів децентралізації: яка частка фінансових ресурсів має залишатися на місцях, а яка потрібна державі для ефективного виконання покладених функцій? Економічною наукою доведено (теорії бюджетного федералізму, суспільного вибору, децентралізації) наявність прямої залежності між рівнем міжрегіональної соціально-економічної диференціації в країні й оптимальним рівнем централізації. Тобто, чим вищим є рівень такої диференціації, тим більша частка доходів централізуватиметься задля справедливого розподілу в масштабах національної економіки. Централізація податково-бюджетних повноважень вважається виправданою до такого рівня, котрий дає змогу підвищувати значення функції суспільного добробуту в усіх регіонах шляхом перерозподілу доходів у межах країни.

Використання методу ймовірнісного моделювання для оцінювання наслідків бюджетно-податкової децентралізації за допомогою аналізу та порівняння суспільної корисності жителів регіонів дало змогу встановити невідповідність сучасного рівня централізації фінансових ресурсів і покладених повноважень на регіональні органи влади в економіці України. Навіть за збереження теперішнього рівня міжрегіональної диференціації за валовим регіональним продуктом у розрахунку на одного жителя, власними доходами місцевих бюджетів та доходами населення різних регіонів оптимальний рівень централізації бюджетних ресурсів в Україні повинен перебувати в межах 36—40% Докладно моделювання оптимальних масштабів бюджетно-податкової децентралізації в умовах міжрегіональної диференціації та результати моделювання висвітлено в монографії «Фінансові механізми формування конвергентної моделі регіонального розвитку» (див.: Фінансові механізми формування конвергентної моделі регіонального розвитку: монографія / за ред. І. З. Сторонянської; ДУ «Ін-т регіон. дослідж. ім. М. І. Долішнього НАН України». — Л., 2014. — 485 с. (Серія: проблеми регіонального розвитку)). Можна стверджувати, що рівень вилучення регіонального бюджетного ресурсу до державного бюджету впродовж 2006—2014 рр. вдвічі перевищував його оптимальне значення. Досягнення розрахованого рівня централізації потребує не просто часткових змін у бюджетній та податковій політиці, а системних реформ та її перебудови на нових засадах.

Отже, формування державного та місцевих бюджетів України у 2015 р. на основі внесених до низки законодавчих актів змін, спрямованих на імплементацію принципів бюджетно-податкової децентралізації системи державних фінансів, слід розглядати як перший крок до практичної реалізації задекларованих реформ. Водночас критеріальними умовами досягнення їхніх цілей є: подальше послаблення централізації державних фінансів; перегляд розподілу функцій між рівнями управління в системі «держава — область — район — територіальна громада»; забезпечення фінансової спроможності територіальних громад шляхом передачі частини податків і зборів на місцевий рівень; оптимізація мережі бюджетних установ. Це дасть змогу забезпечити фінансову спроможність регіонів та окремих територіальних громад, а також започаткувати процеси їх розвитку через стимулювання ефективного використання власного фінансового потенціалу.

Список використаних джерел

- 1. Слобожан О. Місцеве самоврядування та європерспективи / О. Слобожан // Дзеркало тижня. Україна. — 2013. — № 43. — 22 листоп. [Електронний ресурс]. — Режим доступу: http://gazeta.dt.ua/ macrolevel/misceve-samovryaduvannya-ta-yevroperspektivi_.html.

- 2. Демків О. І. Напрями поглиблення бюджетної реформи в Україні / О. І. Демків // Фінанси України. — 2009. — № 3. — С. 46—55.

- 3. Надрага В. І. Соціальні видатки в контексті фінансової стабільності України / В. І. Надрага // Фінанси України. — 2014. — № 9. — С. 43—51.

- 4. Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи: закон України від 28.12.2014 № 71-VIII [Електронний ресурс]. — Режим доступу: http://zakon4.rada.gov.ua/laws/show/71−19.

- 5. Управління фінансовими ресурсами місцевих бюджетів Львівщини: проблеми та напрями підвищення ефективності: наук. доп. / І. З. Сторонянська, М. А. Козоріз, С. А. Давимука та ін.; НАН України, Ін-т регіон. дослідж. — Л., 2013. — 93 с.