Теоретичні аспекти побудови бюджетної системи України

Отже, державний бюджет, бюджет Автономної Республіки Крим, обласні, районні бюджети та бюджети місцевого самоврядування складають бюджетну систему України. Такої точки зору притримуються і деякі вчені. Наприклад, В. Опрарін вважає, що бюджетна система це сукупність усіх бюджетів, що формуються у конкретній країні, на думку Ю. Пасічника бюджетна система є складовою фінансової системи, яка включає… Читати ще >

Теоретичні аспекти побудови бюджетної системи України (реферат, курсова, диплом, контрольна)

Постановка проблеми. Бюджет є головною ланкою фінансової системи держави. Динамічний розвиток та перебудова фінансових відносин висувають нові вимоги до побудови та устрою бюджетної системи та управління бюджетним процесом. Отже бюджет повинен перетворитися на вагомий інструмент управління фінансовою системою та економічними процесами взагалі.

Фінансова система, доходи та видатки держави, побудова податкової системи та ефективність використання бюджетних коштів, у сучасному суспільстві привертає до себе чи не найбільшу увагу. Адже демократичні перетворення, до яких прийшло за останні часи наше суспільство, підняли завісу таємності у цих питаннях, тому стає цілком природним і зрозумілим інтерес суспільства до використання коштів, які надходять до бюджету країни від платників податків.

Аналіз останніх досліджень. Питання змісту бюджетної системи, її складових, а також доходи та видатки місцевих бюджетів були предметом дослідження провідних вітчизняних та зарубіжних учених. До них, зокрема, належать С. О. Булгакова, О. Д. Василик, І.О. Лютий, В.М. Опарін, В. М. Федосов, СІ. Юрій, І.Я. Чугунов та ін.

Формулювання цілей статті (постановка завдання). Дослідження побудови бюджетної системи держави, аналіз вітчизняних та закордонних теоретичних підходів до визначення бюджету, як економічної категорії. Виділення основних ознаки становлення та розвитку бюджетної системи держави та структури бюджету України.

Виклад основного матеріалу дослідження. Бюджет, за сучасним його тлумаченням, сформувався завдяки тривалому історичному процесові еволюції суспільства: трансформації натурального господарства у грошово-мінове; становлення держави, яке супроводжувалося протистоянням демократії, ускладненням економічного та фінансового життя [8, с. 41].

Процеc формування бюджету тiсно пов’язаний із податковим законодавством, а також із процесом виробництва: або стимулює його, або гальмує розвиток. З іншого боку, розподіл бюджетних коштів також тісно пов’язаний з виробництвом: фінансовівкладення спрямовуються у виробництво. Також із бюджету фінансують соціально необхідні програми: оборона країни, охорона правопорядку в державі, здоров’я людини та ін.

Водночас, як показав зарубіжний досвід, саме зменшення структурної диспропорції в економічному розвитку регіонів є запорукою економічному зростанню держави. На сучасному етапі розвитку економічної системи держави бюджет виступає значним важелем, за допомогою якого місцеві органи влади мають вплив на соціально-економічні процеси на підвідомчих територіях. Провідну роль у функціонуванні певних адміністративно-територіальних одиниць займають місцеві бюджети, основним завданням яких є фінансове забезпечення розвитку регіону за рахунок виконання соціально-економічних завдань, які покладені на органи місцевої влади.

З метою повнішого розуміння категорії «бюджет» необхідно стисло розглянути історію розвитку даного явища. Поняття «бюджет» поширилося для загального користування та в офіційних документах на початку ХІХ ст. [18]. Основна більшість вчених притримуються думки, що поняття «бюджет» має англійське походження. Однак, Енциклопедичний словник «Гранат» та Фінансова енциклопедія вказують на перші посилання на старо-нормандське слово «bougette» з дослівним перекладом як «шкіряний мішок». Вже згодом від цього слова утворилось англійське слово «budget», яке з часом було запозичене французами у якості «bougette», «pochette» — «шкіряний гаманець» [19]. Так склалося через те, що у давні часи до казначейства канцлер раз на рік приносив мішок з грошима.

Рене Штурм [18] - французький економіст у своїй праці «Бюджет» розкрив еволюцію поглядів на сутність поняття «бюджет»:

- — бюджет — рівновага між державними потребами та коштами (Жан Б. Сей);

- — бюджет — є акт, який передбачає та дозволяє щорічні доходи та видатки держави або інші повинності, підпорядковування законами тим же правилам (Кодекс Державної звітності 1832 р.);

- — бюджет — є офіційний звіт про публічні доходи та видатки (Словник політичної економії);

- — бюджет — щорічно визначувана відомість державних доходів та витрат (Словник Літтре) [18].

Зрозуміло, що на той час панували доволі різні погляди щодо визначення бюджету, його розглядали і у якості законодавчого акту, і офіційного звіту, і відомості та рівноваги державних доходів та видатків. Така ситуація свідчить про складність зазначеної економічної категорії.

Однак, визначення поняття бюджету у якості відомості державних доходів та видатків є занадто спрощеним, адже дане тлумачення не відображає весь процес складної та наполегливої праці, яка провадиться в процесі формування бюджету країни.

Вже згадуваний Р. Штурм [18] дав авторське визначення, а саме: державний бюджет — це акт, який містить попереднє схвалення доходів та видатків. Тобто було зроблено акцент на тому, що державний бюджет країни є законодавчим актом, а не лише розписом або відомістю доходів та витрат. Але, хоч у сучасні часи державний бюджет країни на поточний рік і схвалюється щорічним законодавчим актом, не можна вважати, що зазначений Закон відображає всю сутність бюджету як економічної категорії.

Російською науковою спільнотою початку ХХ ст., а саме загальновідомим тлумачним словником В. Даля, поняття «бюджет» розглядалося як кошторис, облік, розрахунок, розпис, рахунок витрат та приходу … державний кошторис" [7]. У той же час профессор Л. Ходский [16] дав наступне визначення бюджету: «Бюджетом називається розпис державних доходів та розходів на певний проміжок часу, який розглядається державними установами та затверджується державною владою». Однак, І. Озеров у праці «Основи фінансової науки» [10] зауважує що, бюджет визначає загальні норми складання та затвердження фінансового плану, а під розписом розуміється сам фінансовий план на даний період часу. Розпис складає певне вираження у цифрах плану ведення державного господарства [10]. З цього слідує, що І. Озеров не ототожнював поняття бюджету з розписом доходів та видатків та зазначав, що розпис є тільки додаток до бюджетного закону.

Отже, з часом науковці прийшли до більш вичерпних визначень досліджуваного поняття. Наприклад, у Фінансовій енциклопедії [14] державний бюджет розглядається з більш точнішої та цікавішої точки зору, а саме: «Під державним бюджетом розуміється затверджене у законодавчому порядку загальне гадане числення у прийнятій грошовій одиниці майбутніх в певному періоді часу державних видатків та очікуваних для покриття їх доходів з підведенням балансу» [14].

Водночас, були і такі тлумачення бюджету, для яких було характерно двояке розуміння, наприклад:

- — основний фінансовий план і центральна ланка фінансової системи [13];

- — централізований фінансовий фонд держави, баланс доходів і видатків [9];

- — сукупність економічних відносин і головний фінансовий план держави [6];

- — основна форма планомірного формування та розподіл загальнодержавного фонду грошових ресурсів [15].

Історію та розвиток поглядів науковців на державний бюджет детально проаналізувала В. Родіонова [13], вона сформулювала визначення бюджету як економічної категорії соціалізму, який виражає грошові відносини, що виникають між державою та іншими учасниками суспільного виробництва в процесі планомірного розподілу і перерозподілу вартості суспільного продукту шляхом утворення централізованого фонду грошових коштів держави і його використання з метою розширеного відтворення, підвищення рівня життя народу та задоволення інших суспільних потреб [13]. Таке тлумачення даного терміна вважається найбільш розгорнутим та вичерпним, особливо, в ті часи часи розквіту фінансової науки.

З часом, коли Україна здобула незалежність, а влада почала самостійно формувати законодавчі документи з фінансових питань у Законі України «Про бюджетну систему України» (1991 р.) було визначено що, бюджет — це план утворення і використання фінансових ресурсів для забезпечення функцій, які здійснюються органами державної влади України, органами влади Автономної Республіки Крим та місцевими Радами народних депутатів. У даному визначенні мова вже йде не тільки про держаний бюджет, а про бюджет, який складається на рівні країни з місцевих бюджетів.

Сучасне найбільш вичерпне визначення бюджету держави наведено у тритомнику «Фінанси. Бюджет. Податки: національна та міжнародна термінологія» [20], над яким працювали визначні вчені сучасності. У даній праці визначено, що бюджет держави — це сукупність законодавчо регламентованих грошових відносин між державою, з одного боку, і юридичними та фізичними особами, з іншого боку, з приводу розподілу і перерозподілу ВВП з метою формування й використання централізованого фонду грошових коштів, призначеного для забезпечення виконання державою її функцій [20, с. 61]. Отже, основними ознаками бюджетних відносин є їх перерозподільний, всеохоплюючий та законодавчо регламентований характер. Водночас, за формою прояву бюджет є основним фінансовим планом, в якому відображається діяльність держави та місцевих органів влади та управління, але це не просто розпис доходів і видатків держави — це віддзеркалення її економічної і соціальної, міжнародної то оборонної, а головне — фінансової (в усіх її напрямах) політики. Бюджет визначає можливості й пріоритети держави, її роль і форми реалізації закріплених за нею функцій [20, с. 62].

Проаналізувавши вищенаведені визначення досліджуваної категорії «бюджет» можна зробити висновок, що небагато авторів наголосили на тому, що бюджет є економічною категорією без якої неможливе існування економічної системи та держави взагалі. Передусім він є необхідним з метою перерозподілу ВВП між усіма галузями господарства, населенням, регіонами країни. За сучасних обставин становлення та розвитку ринкової економіки в Україні бюджет повинен стати ефективним та надійним інструментом регулювання соціального життя та економічної системи в країни. Тобто, бюджет є економічною категорією, необхідною державі для виконання покладених на неї завдань та функцій, та має наступні основні характерні ознаки:

- — історичність — поетапно зароджувався у кожній країні;

- — плановість — у ньому формується план майбутніх доходів та видатків;

- — юридичний характер — завжди має закріплення у офіційних документах, які приймаються повноважними органами влади та зареєстрованими у відповідному закону порядку;

- — визначений термін дії - приймається на певний проміжок часу та діє на протязі встановленого строку.

Сутність бюджету відображають відносини між державою, суб'єктами господарювання та населення. Держава як учасник зазначених відносин має потребу у грошових коштах для виконання своїх функцій. Суб'єкти господарювання, у якості учасників таких відносин, можуть виступати і як постачальники фінансових ресурсів до бюджету (платники податків) і як споживачі грошових коштів, в залежності від ролі в економічній системі країни. Населення також може бути як платниками податків (постачальниками грошових коштів до бюджету), це, насамперед, особи працездатного віку, так і отримувачами коштів (пенсії за віком, пенсії інвалідам, виплати при народженні дитини та ін.). Від кожного з цих учасників бюджетних відносин залежить економічне зростання держави, адже у разі недовиконання доходної частини наслідками буде зниження темпів зростання доходів населення, дотацій окремим галузям економіки, фінансування бюджетних організацій, допомога нужденним.

Сучасні бюджетні відносини, які виникають в процесі складання, розгляду, затвердження, виконання бюджетів, звітування про їх використання та контроль, а також відповідальність за порушення бюджетного законодавства регулюється Бюджетним кодексом України. У відповідності до ст. 2 Бюджетного кодексу «бюджет — план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування протягом бюджетного періоду» [2].

Отже, державний бюджет, бюджет Автономної Республіки Крим, обласні, районні бюджети та бюджети місцевого самоврядування складають бюджетну систему України. Такої точки зору притримуються і деякі вчені. Наприклад, В. Опрарін вважає, що бюджетна система це сукупність усіх бюджетів, що формуються у конкретній країні [11], на думку Ю. Пасічника бюджетна система є складовою фінансової системи, яка включає сукупність бюджетів держави всіх рівнів, має управлінську структуру і функціонує згідно з юридичними та фінансовими нормами [12, с. 127]. Схожим, також, є визначення бюджетної системи Л. Аведян, вона розглядає дану категорію як сукупність бюджетів різних рівнів, урегульованих певними нормами, що формується на єдиних принципах під впливом державного устрою та адміністративно-територіального поділу країни [3, с. 64]. Більш вичерпним є визначення І. Чугунова який зауважує, що бюджетна система — це сукупність бюджетів, утворена на основі адміністративно-територіального устрою держави, та взаємовідносини між ними, які відбуваються з огляду на отриманий розподіл і фінансове забезпечення повноважень органів державної та місцевої влади між бюджетами усіх рівнів, спрямованих на соціально-економічний розвиток суспільства [17, с. 282]. О. Василик розглядав бюджетну систему як об'єднання усіх ланок державного бюджету на єдиних принципах [5]. У вже згадуваному тритомнику «Фінанси. Бюджет. Податки: національна та міжнародна термінологія» [20] наведено таке визначення бюджетній системі: сукупність усіх бюджетів, які формуються в певній країні згідно з її державним устроєм, адміністративно-територіальним поділом та законодавчо встановленими засадами бюджетного устрою [20, с. 510]. В. Загорський відмічає, що обов’язковим для бюджетної системи є її формування на законодавчій основі, а саме: бюджетна система — це сукупність бюджетів держави різних рівнів, які формуються відповідно до нормативно-правових актів та адміністративно-територіального устрою і забезпечують ефективний розподіл грошових надходжень, необхідних для соціально-економічного розвитку країни. На думку автора дане визначення є найбільш розгорнутим та вичерпно висвітлює поняття бюджетної системи.

Слід зауважити, що особливості розвитку та функціонування бюджетної системи насамперед пов’язані з історією її розвитку. Фахівці з даного питання [4] виділяють три періоди становлення бюджетної системи:

- — період до 1990 р. — тривалий і складний період бюджетної системи, історичний аналіз якого свідчить, що в цей час Україна знаходилась в залежності або поневоленні іншої держави та не мала змоги самостійно формувати бюджетну систему;

- — період 1991 — 2001 рр. — період становлення основних засад державності, на основі яких відбувається процес оновлення фінансово-бюджетних відносин і початок реформування засад та принципів побудови бюджетної системи України;

- — період з 2001 р. по теперішній час — відбувається формування засад організації бюджетного процесу зі врахуванням здійснення економічних реформ, запровадження нових форм і методів державного регулювання суспільно-економічних процесів та формування більш прогресивних і прозорих міжбюджетних відносин, спрямованих на стимулювання, зміцнення окремих територій і економіки в цілому.

Сутність бюджетної системи, як і бюджету реалізується через виконання його функцій серед яких виділяють дві основних: розподільну і контрольну. Також, в економічній літературі називають функцію економічної безпеки та забезпечення існування держави. За допомогою розподільної функції держава зосереджує у себе усі джерела надходжень до бюджету з метою подальшого їх використання з найбільшою ефективністю (перерозподіл між міністерствами, територіями, відомствами, галузями та інше). Сутність контрольної функції в тому, що державні структури, які позиціонують себе як представники суспільства, контролюють та вирівнюють бюджетний розподіл.

У відповідності до Конституції України [1, ст. 95 ] бюджетна система будується на засадах справедливого й неупередженого розподілу суспільного багатства між громадянами й територіальними громадами та закріплює що, виключно законом про Державний бюджет України визначаються будь-які видатки держави на загальносуспільні потреби, розмір і цільове спрямування цих видатків. Також зазначає, що держава прагне до збалансованості бюджету та закріплює необхідність регулярної звітності про доходи і видатки бюджету, а також їх оприлюднення.

Взагалі, бюджетна система України будується на певних законах та нормативно-правових актах. Отже, правову основу бюджетної системи в Україні становлять: бюджет держава економічний потенціал.

- — Конституція України;

- — Бюджетний кодекс;

- — Закон про Державний бюджет України на відповідний рік;

- — інші закони, що регулюють бюджетні правовідносини;

- — нормативно-правові акти Кабінету Міністрів України та центральних органів виконавчої влади, прийняті на підставі і на виконання Бюджетного кодексу;

- — Рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийняті відповідно до Бюджетного кодексу.

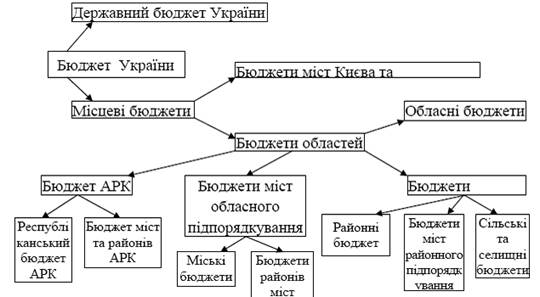

Бюджетна система України складається з державного та місцевих бюджетів (рис. 1). Найбільш вагомим бюджетом у бюджетній системі та основним інструментом державного регулювання виступає державний бюджет України. Саме за його рахунок забезпечуються фінансування витрат на заходи, котрі здійснюються державою, на галузі економіки, соціальної сфери, обслуговування державного боргу, національної оборони, міжнародних відносин та державного управління.

Місцеві бюджети є менш значущими та до них відносяться: бюджет Автономної Республіки Крим, обласні бюджети, районні бюджети й бюджети місцевого самоврядування. Бюджетами місцевого самоврядування є бюджети територіальних громад сіл, їх об'єднань, селищ, міст (у тому числі районів у містах) [2].

Рис. 1. Структура бюджетної системи України

Складено автором за даними [2].

Взагалі, структура бюджету держави може розглядатися у двох розрізах — горизонтальному та вертикальному. У горизонтальному розрізі відображаються склад та співвідношення його доходів та видатків. Вертикальний же розріз відображає рівні органів державної влади та місцевого самоврядування (на кожному з цих рівнів затверджується та виконується окремий бюджет).

Згідно з Конституцією України [1] на загальнодержавному рівні формується державний бюджет України — центральний бюджет країни. На обласному рівні - Республіканський бюджет Автономної Республіки Крим, а також обласні та міські бюджети (у даному випадку — міста державного значення). На районному рівні - районні бюджети (мається на увазі - сільські райони) та міські (міста обласного значення з районним поділом) і бюджети міст обласного значення без районного поділу. До цієї ж категорії відносяться бюджети районів у містах. Усі бюджети, які утворюються в населених пунктах, належать до бюджетів місцевого самоврядування.

Згідно з Бюджетним кодексом України [2] до бюджету Автономної Республіки Крим відносяться: республіканський бюджет та бюджети районів і міст республіканського підпорядкування Автономної Республіки Крим. До бюджетів областей відносяться: обласний бюджет; бюджети районів і міст обласного підпорядкування. Бюджет району об'єднує: районний бюджет; бюджети міст районного підпорядкування; селищні і сільські бюджети. Бюджет міста, яке має районний поділ, об'єднує: міський бюджет; бюджети районів, що входять до складу міста.

Взагалі функціонування бюджетної системи здійснюється при взаємодії двох необхідний форм, а саме доходів та видатків. За допомогою доходів формується загальна фінансова база діяльності держави, а за рахунок видатків забезпечуються економічні та соціальні потреби всіх членів суспільства.

Висновки. Узагальнення теоретичного та практичного досвіду вітчизняних та закордонних вчених у сфері формування, становлення та розвитку бюджетної системи дозволило виділити основні теоретичні аспекти її побудови, зокрема, проаналізовано становлення понятійного апарату «бюджет» на протязі історичного розвитку бюджетної системи, виділено недоліки та переваги тлумачення поняття «бюджет» та ефективного його функціонування. Напрямками подальшогодослідження стануть проблеми взаємодії принципів побудови бюджетної та податкової систем у процесі реалізації податково-бюджетної політики.

Список літератури

- 1. Конституція України. Електроний ресурс: — Режим доступу: http://zakon4.rada.gov.ua/

- 2. Бюджетний кодекс України. Електроний ресурс: — Режим доступу: http://zakon4.rada.gov.ua/laws/show/512−12

- 3. Аведян Л. Й. Економіка. — Х.: ХНЕУ, 2005. — 220 с.

- 4. Бюджетна система України / О. С. Булгакова, Л.І. Василенко, Л.В. Єрмоленко, Ц. Г. Огонь, Т.О. Масленнікова, О.О. Чечуліна / за заг. ред. С.О. Булгакової. — К.: КНТЕУ, 2002. — 288 с.

- 5. Василик О. Д. Податкова система України. — К.: ВАТ «Поліграфкнига», 2004. — 478 с.

- 6. Государственный бюджет СССР / под. Ред. М. К. Шерменева. — М.: финансы, 1978. — С. 9 — 408 с.

- 7. Даль В. Толковый словарь живого русского языка: Т. 1. А. — 1978. — С. 158 — 660 с.

- 8. Кириленко О. П. Місцеві бюджети України (історія, теорія, практика). — К.: НІОС, 2000. — с. 384

- 9. Либерман Я. Г. Государственный бюджет СССР в новых условиях хозяйствования. — М.: Наука, 1970. — С. 73 — 366 с.

- 10. Озеров И. Х. Основы финансовой науки. — Вып. 11. — 3-е изд. — М., 1910. — С. 4−5 — 544 с.

- 11. Опарін В.М. Фінанси (загальна теорія). — К.: КНЕУ, 1999. — 164 с.

- 12. Пасічник Ю. В. Бюджетний потенціал економічного зростання в Україні. — Донецьк: ТОВ «Юго-Восток, ЛТД», 2005. 642 с.

- 13. Родионова В. М. Государственный бюджет СССР и его роль в сбалансированном развитии экономики. — М.: Финансы и статистика, 1985. — С. 16 — 141 с.

- 14. Финансовая энциклопедия / под ред. И. А. Блинова и А. И. Буковецкого. — М., Государственное издательство, 1924. — С. 102 — 326 с.

- 15. Финансы СССР / под ред. Н. Г. Сычева, Б. Г. Болдырева — М.:Финансы и статистика, 1984. — С. 84 — 302 с.

- 16. Ходский Л. В. Основы государственного хозяйства. Курс финансовой науки. — 4 изд. — Санкт-Петербург, 1913. — С. 459 — 580 с.

- 17. Чугунов І.Я. Бюджетний механізм регулюванняекономічного розвитку. — К.:НІОС, 2003. — 488 с.

- 18. Штурм Р. Бюджет. / Пер. с франц. А. С. Изгоева с прилож доц. М. И. Фридмана. _ СП.: Типография т-ва «Общественная польза», 1907. — 600 с.

- 19. Энциклопедический словарь. Гранат. — 7 перераб. изд. / под ред. проф. В. Я. Железнякова, М. М. Ковалевского, С. А. Муромцева, К. А. Тимирязева — Т. 7. Брюгге — 1911. — С. 40 — с. 324

- 20. Фінанси. Бюджет. Податки: національна та міжнародна термінологія: у 3-х томах. / Ін-т світ. екон. І між нар. відносин НАНУ, ДННУ «Акад. фін. Управління»; за ред. Т.І. Єфименко. — К., 2010. — Т. 2 — 648 с.