Активність акціонерів як стратегія соціально відповідального інвестування

Аналіз останніх наукових досліджень і публікацій з питань соціально відповідального інвестування, у яких розкривались особливості активності акціонерів як стратегії відповідального інвестування показав, що незважаючи на певну розробленість проблеми, існують питання, які потребують подальшого розвитку. У більшості праць вітчизняних науковців, серед яких — публікації Богуславської С. І., Іващенко… Читати ще >

Активність акціонерів як стратегія соціально відповідального інвестування (реферат, курсова, диплом, контрольна)

Постановка проблеми. Одним із головних прав акціонерів є право голосування на загальних зборах з найважливіших питань діяльності компанії. До компетенції загальних зборів традиційно відноситься широке коло питань корпоративного управління. Останніми роками все частіше рішення зборів акціонерів приймаються стосовно економічних, соціальних, екологічних та інших проблем, пов’язаних із забрудненням навколишнього середовища, кліматичними змінами, соціальною нерівністю тощо. У зв’язку з розповсюдженням концепції корпоративної соціальної відповідальності, збільшується кількість відповідальних інвесторів, які, придбавши акції, стали активно долучатись до проблем корпоративного управління у якості співвласників компаній. Використовуючи права акціонерів, соціально орієнтовані інвестори намагаються звернути увагу керівництва компаній на соціальні та екологічні проблеми у безпосередніх переговорах з ним, а також у виступах і голосуванні на зборах акціонерів. У разі незгоди керівників компаній з думкою інвесторів, останні можуть висловити протест шляхом вилучення своїх капіталовкладень.

Останні дослідження показали, які соціальні та екологічні аспекти діяльності корпорацій найбільше цікавлять відповідальних акціонерів та інвесторів: заходи по скороченню витрат енергії (69%), публікація звіту про сталий розвиток (51%), умови праці та питання прав людини (44%), фінансові ризики, пов’язані зі змінами клімату (36%), відповідальність виробників за переробку продукції та упаковки (36%), вміст токсичних речовин у продукції (32%), стабільні поставки сировини (32%), використання генетично модифікованих організмів (12%), гідророзрив пластів при нафтогазовидобуванні (6%) [1, с. 10].

Постановка завдання. Метою статті є дослідження сутності інвестиційної стратегії «активність акціонерів», історичних передумов її виникнення, аналізу світового досвіду застосування та методів практичної реалізації.

Аналіз останніх наукових досліджень і публікацій з питань соціально відповідального інвестування, у яких розкривались особливості активності акціонерів як стратегії відповідального інвестування показав, що незважаючи на певну розробленість проблеми, існують питання, які потребують подальшого розвитку. У більшості праць вітчизняних науковців, серед яких — публікації Богуславської С. І. [2], Іващенко А. І. [3], Костюк О. М. і Мозгового Я. І. [4], Кужель В. В. і Атаманчук Ю. М. [5], Лазар Ю. В. і Завальної О. С. [6], Леус Д. В. [7] - фрагментарно висвітлюються окремі аспекти теоретичного характеру щодо змісту цієї стратегії відповідального інвестування. Також можливо зауважити, що у таких дослідженнях не приділялось значної уваги формуванню чіткої теоретичної концепції щодо сутності та методів реалізації інвестстратегії «активність акціонерів» Наявний стан розробки питання може бути пояснений новизною проблеми для вітчизняної фінансової науки та відсутністю практичного досвіду її імплементації у практику вітчизняних фінансових установ. Таким чином, незавершеність формування цілісного уявлення про стратегію відповідального інвестування «активність акціонерів» обумовили актуальність дослідження, його мету та зміст.

Виклад основного матеріалу дослідження. Відповідальне інвестування, як важлива складова сучасної концепції сталого розвитку, передбачає не лише досягнення ефективного економічного зростання через отримання високих фінансових результатів, а й забезпечення соціального захисту та мінімізацію негативного впливу на навколишнє середовище. На розвинутих фінансових ринках вже сформувалась спільнота інституціональних та індивідуальних інвесторів, які дотримуються стратегій відповідального інвестування. Стратегії відповідального інвестування — це методи, що застосовуються для відбору об'єктів інвестування з метою формування портфелю цінних паперів у відповідності до нефінансових критеріїв відповідальних інвесторів, які намагаються не тільки отримати прибуток, але й посприяти вирішенню нагальних проблем сучасного суспільства.

В наукових працях, присвячених дослідженню періоду становлення соціально відповідального інвестування, вітчизняні та закордонні вчені виокремлюють три основні стратегії світової практики: соціально-відповідальний відбір, захист прав акціонерів та інвестування в місцеві спільноти. Сучасному етапу еволюції відповідального інвестування відповідають сім інвестиційних стратегій: негативний скринінг, позитивний скринінг, відбір найефективніших компаній, нормативний відбір, тематичне інвестування, інвестиції впливу, ESG-інтеграція, активність акціонерів.

Активність акціонерів, як стратегія відповідального інвестування, полягає у використанні прав акціонерів для впливу на діяльність емітентів у сфері захисту суспільних інтересів. Особливе значення в цій стратегії має активність інституційних інвесторів, які можуть істотно впливати на корпоративну політику і рішення компанії-емітента. Така практика застосовує реалізацію права голосу на загальних зборах компанії або безпосередній вплив на поведінку керівництва компанії шляхом переговорів. Замість того, щоб відмовитись від інвестицій у компанії, що не відповідають встановленим критеріям, активні акціонери намагаються змінити політику менеджменту компанії для підвищення її соціальної відповідальності. Така робота вимагає від інвесторів певної самовіддачі та нефінансових зусиль.

Аналіз наукових публікацій у сфері соціально відповідального інвестування показав, що за наявності висхідної концептуально-методологічної бази та різноаспектного розгляду особливостей застосування стратегій відповідального інвестування, існують теоретично неопрацьовані питання. Так, не вироблено чіткої уяви про змістовні межі поняття «активність акціонерів», не сформовано єдиний понятійний апарат, без якого досить складно скласти змістовну, логічну та концептуально витриману характеристику цього явища.

Так, існує багатоманітність термінів, які використовуються у значенні «активність акціонерів», зокрема «захист інтересів акціонерів» [2, с. 293; 3, с. 93], «вплив акціонерів» [4, с. 80; 12, с. 4], «активні дії акціонерів» [6, с. 192; 7, с. 97; 11, с. 6, «активність вкладників» [10, с. 188], «взаємодія» [8, с. 19]. Це пов’язано з тим, що по мірі розвитку відповідального інвестування відбувається зміна теоретичних уявлень та удосконалення понятійно-термінологічного апарату. В цілях даного дослідження буде використовуватись термін «активність акціонерів», як такий, що у найбільшій мірі розкриває сутність та зміст цієї інвестиційної стратегії.

Відмінність даної стратегії від інших стратегій відповідального інвестування полягає у тому, що активність акціонерів впливає не на відбір цінних паперів, а на поведінку емітентів при сформованому портфелі (рис. 1).

Рис. 1. Стратегії відповідального інвестування в інвестиційному процесі

активність акціонер відповідальний інвестування Стратегія «активність акціонерів» є однією з трьох ключових стратегій відповідального інвестування, які найбільш часто використовуються інвесторами та залучають найбільші обсяги активів. За даними EuroSIF, європейської організації, що об'єднує інституційних інвесторів, фінансові і аналітичні компанії та неурядові організації, загалом у світі у 2014 році під управлінням цієї інвестиційної стратегії перебували 7,0 трлн дол. США (таб. 1):

Таблиця 1. Обсяги відповідального інвестування за стратегіями у світі (2012 — 2014 р.р.).

Стратегії відповідального інвестування. | Обсяг інвестицій, трлн дол. США. | ||

2012 рік. | 2014 рік. | ||

Негативний відбір/виключення. | 8,279.76. | 14,389.53. | |

ESG-інтеграція. | 5,935.28. | 12,853.76. | |

Корпоративна взаємодія та голосування. | 4,589.06. | 7,044.62. | |

Нормативний відбір | 3,038.12. | 5,534.22. | |

Позитивний відбір/ Найкращий у своєму класі. | 999.07. | 992.17. | |

Інвестиції впливу. | 86.15. | 108.66. | |

Тематичне інвестування сталого розвитку. | 70.26. | 165.96. | |

Всього. | 13,260.94. | 21,357.53. | |

Розглядаючи обсяги та темп зростання інвестування за стратегією «активність акціонерів» у географічній структурі, необхідно відзначити, що найбільше розповсюдження вона має у країнах Європи та США. При цьому, у Австралії / Новій Зеландії та Європі дана стратегія демонструє найбільші темпи зростання, 122,9% та 78,6% відповідно (таб. 2):

Таблиця 2. Обсяги інвестування за стратегією «активність акціонерів» у світі (2012 — 2014 р.р.).

Обсяг інвестицій, трлн дол. США. | |||||||

Європа. | США. | Канада. | Австралія/. Нова Зеландія. | Азія. | Світ. | ||

2012 рік. | 2,525.48. | 1,540.000. | 523.57. | 0.01. | 0.00. | 4,589.06. | |

2014 рік. | 4,509.64. | 1,716.00. | 817.80. | 0.02. | 1.16. | 7,044.62. | |

Середньорічний темп зростання, %. | 78.6. | 11.4. | 56.2. | 122.9. | н/р | 53.5. | |

Серед європейських країн — основним джерелом цієї стратегії продовжує залишатися Великобританія, під управлінням якої знаходиться майже половина європейських активів соціально відповідальних інвестицій (1,434 трлн фунтів стерлінгів). Нідерланди — ще одна країна із сильними традиціями активної власності.Швидкими темпами зростає такий вид інвестування у Норвегії, Швейцарії та Італії, на 140%, 83% та 71% відповідно (таб. 3):

Таблиця 3. Обсяги інвестування за стратегією «активність акціонерів» у країнах Європи (2011 — 2013 р.р.).

Країни. | Обсяг інвестицій, млн євро. | |||

2011 рік. | 2013 рік. | Середньорічний темп зростання, %. | ||

Австрія. | 1,191. | 2,060. | ||

Бельгія. | 19,958. | 38,006. | ||

Великобританія. | 989,211. | 1,717,461. | ||

Іспанія. | 11,094. | 9,103. | ||

Італія. | 18,531. | 54,372. | ||

Нідерланди. | 472,091. | 649,198. | ||

Німеччина. | 7,927. | 11,736. | ||

Норвегія. | 55,652. | 31,245. | ||

Польща. | н/р | |||

Фінляндія. | 44,870. | 50,565. | ||

Франція. | н/д. | 55,304. | н/р | |

Швейцарія. | 4,946. | 16,563. | ||

Швеція. | 137,660. | 349,736. | ||

Європа (13). | 1,762,687. | 3,275,930. | ||

У Сполучених Штатах, де, за даними Американського форуму стійкого та відповідального інвестування USSIF, викладеними у звіті Report on Sustainable and Responsible Investing Trends in the United States, у 2014 році сукупний обсяг соціально відповідального інвестування досяг 6,57 трлн дол. США, обсяг активів під управлінням інвестстратегії «активність акціонерів» складає 1,7 трлн дол. США [16].

Активність акціонерів, як одна з ключових стратегій відповідального інвестування, має давню історію. Голландська компанія Dutch East India Company, яка у 1602 році була першою фірмою, зареєстрованою на фондовій біржі, у січні 1609 року отримала першу петицію від найбільшого міноритарного інвестора Ісаака Ле Мера, у якій він з обуренням називав політику керівництва компанії «абсурдною і нахабною» і, навіть, «в певному сенсі свавіллям». Голландські релігійні пацифісти вирішили наслідували його приклад та почали скуповувати акції компанії, щоб мати можливість висловитися проти «широкого застосування бойової тактики, методів блокади, піратських дій, актів насильства, позбавлення волі, розбою, терористичної діяльності, експлуатації рабської праці та хабарництва». Таким чином було покладено початок використанню громадянським суспільством акціонерного права у якості інструменту боротьби за соціальну справедливість. Минуло майже три з половиною сторіччя, перш ніж захисники соціальних прав знову звернулись до акціонерної власності, як до знаряддя прогресу. У 1947 році відбувся суд, на якому Комісія США з цінних паперів і бірж (Securities and Exchange Commission або SEC) підтвердила право відомих критиків корпоративного управління Джона і Льюіса Гілбертів (а слідом за ними — і акціонерів взагалі) висувати на розгляд компаній резолюції, які раніше не мали процесуальної правоздатності. Але ці права фактично не реалізовувались на практиці, допоки активісти соціальних та екологічних організацій не взяли їх на озброєння наприкінці 1950;х років [10, с. 188−189].

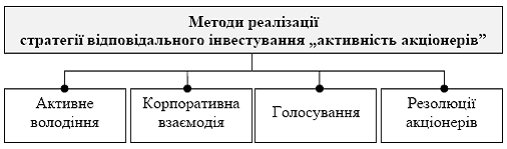

Реалізація стратегії відповідального інвестування «активність акціонерів» здійснюється шляхом використання чотирьох методів, які у графічному вигляді представлені на рис. 2:

Активне володіння — це метод, відповідно до якого, інвестори використовують статус акціонера як один із найдієвіших інструментів впливу на компанію-емітента. Діючи одноосібно або групою, інвестори придбавають акції певного емітента у кількості, достатній для здійснення контролю та впливу на діяльність компанії або, навіть, для радикальної зміни характеру її діяльності у напрямку покращення соціальної, етичної чи екологічної політики. Якщо зусилля акціонерів не дають результатів, вони, в знак протесту проти політики компанії, можуть продати належні їм акції. Подібні дії є формою вчинення тиску, але вони переслідують одну мету — поінформувати менеджмент компанії щодо ставлення до її ділової практики і корпоративної політики акціонерів та інших зацікавлених осіб: споживачів, працівників, постачальників.

Рис. 2. Методи реалізації інвестиційної стратегії «активність акціонерів»

Так, на річних загальних зборах у травні 2007 року акціонери холдингової компанії Berkshire Hathaway акціонери внесли на голосування вимогу вилучення інвестиції з китайської нафтової компанії PetroChina, у зв’язку з тим, що її головне підприємство — Китайська національна нафтова корпорація (China National Petroleum Corporation) — забезпечує суттєвий нафтовий дохід режиму Хартума, який підтримує діяльність угруповання «Джанджавид», яке було звинувачене у геноциді, проведенні катувань та актах насилля у Дарфурі. Щодо вимоги акціонерів, Голова ради директорів та співвласник компанії Berkshire Hathaway Уоррен Баффет доповів, що всі його спроби використати свій голос як інвестора для впливу на керівництво компанії PetroChina, чи то прості пропозиції чи, навіть, погрози про вилучення інвестицій, не увінчались успіхом. З липня по вересень 2007 року Berkshire Hathaway продала 445 млн акцій компанії PetroChina на загальну суму 1 млрд дол. США [10, с. 193−194].

Корпоративна взаємодія. Цей метод передбачає конструктивний діалог між менеджментом компанії-емітента і інвестором, що виступає у ролі акціонера. При спілкуванні з емітентами інвестори практикують дві форми взаємодії: індивідуальні (особисті зустрічі та листування з керівництвом, акціонерами та іншими інвесторами) та публічні (ініціювання загальних зборів, спілкування зі ЗМІ) форми взаємодії [12, с. 7].

У результаті активних дій фондів соціально відповідального інвестування Calvert та Domini, за підтримки некомерційної організації Interfaith Center on Corporate Responsibility були досягнуті певні зміни в політиці глобальних корпорацій: Exxon Mobil погодилася прийняти стандарти Всесвітньої організації праці, Dellі Hewlett-Packard вперше в комп’ютерній індустрії прийняли політику переробки відходів [17].

Активісти відповідального інвестування у Великобританії, використовуючи негативну рекламу і спираючись на підтримку неурядових організацій, змусили великі фармацевтичні компанії, в тому числі транснаціональний гігант GlaxoSmithKline, відмовитися від спроб перешкодити деяким африканським країнам імпортувати дешеві копії їх запатентованих препаратів. Акціонери McDonald’s зажадали від менеджменту компанії встановити для постачальників сировини кодекси поведінки, що базуються на міжнародних стандартах дотримання прав людини. А акціонери Coca-Cola зажадали від ради директорів компанії провести розслідування з приводу загроз для навколишнього середовища і здоров’я населення, спричинених діяльністю її підприємств у деяких областях Індії. Виявилося, що фабрики корпорації роблять забір питної води у районах, що зазнають її дефіциту. Home Depot, одна з найбільших роздрібних мереж США, була змушена на вимоги акціонерів припинити закупівлі меблів з деревини, одержуваної в результаті вирубки екваторіальних лісів, близьких до зникнення [18].

Найкращим свідченням значення та ефективності зусиль акціонерів є той факт, що самі компанії охоче визнають їх позитивну, хоча і неоднозначну, роль у прийнятті та просуванні ідей корпоративної стійкості. Відомий випадок, коли керівник відділу сталого розвитку звернулась до акціонерів своєї компанії з проханням подати резолюцію з вимогою підготувати звіт про корпоративну стабільність, вважаючи це єдиним дієвим методом чинення тиску на керівництво, яке відмовляється сприймати подібні ідеї, коли вони генеруються підлеглими. Тим не менше, існують дві основні причини, що ускладнюють визначення реального впливу акціонерів на корпоративні процеси. По-перше, вони часто виступають єдиним фронтом з представниками громадських організацій, окремими активістами та іншими посередниками, тому загальний успіх неможливо приписати виключно зусиллям акціонерів. По-друге, діалог між акціонерами та керівництвом компаній зазвичай відбувається за зачиненими дверима [10, с. 189].

Голосування. Застосування такого методу передбачає: відвідування річних загальних зборів акціонерів; участь у голосуванні по питанням порядку денного, які стосуються соціальної відповідальності, корпоративного управління, екологічної політики компанії; участь у голосуванні з питань затвердження річної звітності; обрання керівного, виконавчого та контролюючих органів компанії; підписання рішень загальних зборів і резолюцій акціонерів.

Резолюції акціонерів. Застосування даного методу передбачає винесення інвесторами питань корпоративного управління та корпоративної відповідальності на розгляд зборів акціонерів. Акціонери публічних акціонерних товариств мають право внести резолюції акціонерів або пропозиції керівництву компанії, щоб поставити питання на голосування на наступних річних зборах акціонерів. Резолюції можуть стосуватися політики компанії, процедур корпоративного управління або соціальних і екологічних питань.

Перші резолюції від активних акціонерів із соціальними та екологічними претензіями були подані у 1967 р. проти Eastman Kodak і стосувалися расової дискримінації афроамериканців на підприємствах компанії, в 1969 р. — проти Dow Chemical з питання виробництва «помаранчевої речовини» (Agent Orange), і в 1971 р. — проти General Motors у зв’язку з підтримкою режиму апартеїду в Південній Африці [10, с. 189].

З кожним роком активність акціонерів та скоординованість їх дій у вирішенні соціальних та екологічних питань зростали.

У 2002 році, за даними Investor Responsibility Research Center, були прийняті резолюції у найбільшій з 1992 року кількості. Сутність та зміст деяких із них наведено у таб. 4:

Таблиця 4. Зміст резолюцій акціонерів, поданих у 2002 році.

Корпорації. | Зміст резолюцій акціонерів. | |

Disney, Federated Department Stores, Gap, Kohl’s, McDonald’s, Nike, Wal-Mart. | Звіт про критерії вибору постачальників та підрядників з метою підвищення трудових стандартів. | |

ALCOA, Caterpillar, Chiquita, General Electric, Honeywell, Johnson & Johnson, Lucent Technologies. | Вирівнювання стандартів міжнародної діяльності, особливо у сфері прав людини, трудових відносин, використання дитячої та примусової праці. | |

Abbott Labs, American Home Products, Bristol Myers Squibb, Eli Lilly, Merck, Pharmacia, Schering-Plough. | Створення обмежень для зростання цін та забезпечення досяжності ліків більшій кількості людей. | |

Albertson’s, Anheuser-Busch, Aventis SA, Campbell Soup, Dow Chemical, Hain Celestial Group, Hershey Foods, Kroger, McDonald’s, Monsanto, PepsiCo, Starbucks, Sysco, Tricon Global (Taco Bell/KFC). | Наненсення відповідного маркування на генетично модифіковані продукти та припинення їх виробництва та розповсюдження до підведення підсумків додаткових тестів на їх безпечність для здоров’я, дослідження ризиків подальшого використання генетично модифікованих продуктів. | |

Philip Morris. | Прийняття на себе зобов’язань спрямовувати щонайменше 50% благодійних відрахувань на користь хворих, що страждають раком легенів, отриманим внаслідок куріння. | |

Eastman Kodak, Whirlpool. | Збільшення серед працюючих частки людей з фізичними недоліками (прийом на роботу інвалідів). | |

BP Amoco, Chevron, ExxonMobil, Phillips Petroleum. | Звіт про екологічні наслідки буріння нафтових та газових свердловин в арктичному національному заповіднику Arctic National Wildlife Refuge на Алясці. | |

PepsiCo, Coca-Cola. | Вирішення проблеми переробки тари та упаковки. | |

Apple, Compaq, Dell, Hewlett Packard, Gateway, IBM. | Утилізація застарілих комп’ютерів. | |

У 2007 році акціонери знову висунули рекордну кількість пропозицій — 1150. Підтвердженням того, що компанії на практиці реалізували ці пропозиції та дійсно задовольняють вимоги акціонерів, є кількість відізваних у цьому році резолюцій — понад 270. За даними Служби підтримки інституціональних акціонерів (Institutional Shareholder Services або ISS), яка складає рекомендації для клієнтів-інвесторів по роботі з резолюціями, майже чверть всіх поданих резолюцій приймаються до уваги і сприяють вдосконаленню ділової практики компаній. При цьому, дана статистика не враховує результати взаємодії акціонерів з компаніями у формі прямого діалогу. У багатьох випадках цього буває достатньо для вирішення спірних питань і подавати резолюцію не потрібно [10, с. 190].

У 2013 році у США акціонерами було висунуто 1348 пропозицій по питанням соціальної відповідальності та корпоративного управління. Якщо менеджмент компанії починає дії по впровадженню внесеної пропозиції у життя, то акціонери можуть її відізвати. У 2013 році було зареєстровано 677 таких випадків [5]. Найбільш популярними вимогами, що виносяться на обговорення у США, є підвищення прозорості корпоративної звітності, особливо в частині спонсорування політичних партій, включення до ради директорів більшої кількості жінок і представників міноритаріїв. Крім того, розглядається велика кількість питань, що стосуються проблем зміни клімату та містять вимоги щодо встановлення лімітів на викиди парникових газів.

Близько ста резолюцій акціонерів підготувала та подала до найбільших світових корпорацій у 2015 році Фундація AsYouSow, яка надає відповідальним інвесторам консалтингову і правову допомогу, підтримує впровадження сучасних форм активності акціонерів, включаючи пряму участь в діяльності компанії у формі діалогу або подання резолюцій з метою поліпшення соціальних і екологічних показників, а також вдосконалення методів корпоративного управління (таб. 5):

Таблиця 5. Резолюцій акціонерів, подані Фундацією As You Sow у 2015 році.

Корпорації. | Резолюції акціонерів. | |||

Сфера ініціативи. | Зміст пропозиції. | Статус ініціативи. | ||

Shell. | Зміни клімату. | Включити інформацію про поточне оперативне управління шкідливими викидами до Річного звіту та Звіту про сталий розвиток. | Підтримали. 98,9% акціонерів. | |

British Petroleum. | Зміни клімату. | Включити інформацію про поточне оперативне управління шкідливими викидами до Річного звіту та Звіту про сталий розвиток. | Підтримали. 98,0% акціонерів. | |

Kroger. | Споживча тара та упаковка. | Підготувати звіт Ради директорів про оцінку впливу на навколишнє середовище утилізації фірмової упаковки, яка не підлягає переробці для повторного використання. | Підтримали. 31,7% акціонерів. | |

Kraft Foods Group. | Споживча тара та упаковка. | Підготувати до 1 жовтня 2015 року звіт Ради директорів щодо оцінки екологічних наслідків подальшого використання брендової упаковки, яка не підлягає утилізації. | Підтримали. 29,2% акціонерів. | |

Chevron Corporation. | Гідро-розрив. | Підготувати до 30 вересня 2015 року, і щорічно після цього, звіт Ради директорів про кількісні показники використання водних ресурсів при розробці сланцевих пластів. | Підтримали. 26,8% акціонерів. | |

Abbott Laboratories. | ГМО. | Опублікувати доповідь Ради директорів про генетично модифіковані інгредієнти, що містяться в продуктах дитячого харчування Similac Isomil. | Підтримали. 6% акціонерів. | |

Dunkin' Donuts. | Нано-матеріали. | Опублікувати до 1 листопада 2015 року звіт Ради директорів про використання наноматеріалів в харчових продуктах або упаковці компанії. | Не включено до порядку денного. | |

The Walt Disney Company. | Кіно без куріння. | Опублікувати протягом шести місяців звіт Ради директорів про вплив та наслідки куріння в кінотеатрах компанії на громадську охорону здоров’я. | Залишено без уваги. | |

Порядок подання резолюцій акціонерів у США регулюється нормативно-правовими актами Комісії з цінних паперів і бірж (SEC) відповідно до Закону про цінні папери і біржі. Подати резолюцію можуть акціонери, які володіють акціями, щонайменше, на суму 2000 дол. США або у кількості, що дорівнює одному відсотку від загального обсягу емісії, та були безперервно акціонерами впродовж року перед річними загальними зборами. Правилами SEC встановлено обмеження щодо обсягу тексту резолюції: не більше 500 слів. Пропозиція також не повинна містити неправдиву інформацію, або таку, що вводить в оману, або бути вмотивованою особистою образою. Пропозиції повинні сприяти вирішенню суспільно важливих питань з корпоративного управління, охорони навколишнього середовища, соціальної та управлінської політики. При цьому вони не повинні стосуватись поточних питань діяльності компанії, таких як реалізація продукції, оплата праці, кадрові зміни [16].

Акціонер, який ініціює пропозицію, повинен її представити на загальних зборах особисто або через свого представника. Резолюція, яка не була належним чином представлена на загальних зборах, вважається такою, що не була поданою ніколи. Компанія, що одержала резолюцію акціонерів, може оскаржити її у SEC за змістом, обсягом або правоздатністю ініціатора. SEC, у таких випадках, діє як арбітр та надсилає обом сторонам відповідь-висновок щодо включення пропозиції до порядку денного загальних зборів або про виключення.

Правила SEC встановлюють достатньо помірні обмеження щодо підтримки поданих вперше резолюцій, визнаючи, що процес їх розгляду і прийняття може тривати кілька років. Для того, щоб повторно подати резолюцію у наступні після першої подачі роки, заявка повинна заручитися підтримкою не менше ніж 3% акцій — у перший рік, 6% - у другий, і 10% - у третій рік та всі наступні роки. Якщо пропозиція не набере необхідної кількості голосів для повторної подачі, то наступне подання може бути здійснене не раніше ніж через три роки [16].

Тисячі інституційних інвесторів і керуючих інвестиційними фондами щорічно використовують статус акціонерів публічних компаній для підтримки соціальних ініціатив при голосуванні на загальних зборах. І хоча ці ініціативи далеко не завжди набирають необхідну кількість голосів, подібна практика, тим не менш, чинить суттєвий тиск на менеджмент корпорацій. Активність акціонерів і скоординованість їх дій постійно зростає. Досить часто це привертає увагу засобів масової інформації і, через публічний розголос, спричиняє «освітній» ефект для інших інвесторів. А гучні прецеденти успішного тиску цей ефект закріплюють.

Висновки. Стратегії соціально відповідального інвестування — це методи, що застосовуються для відбору об'єктів інвестування з метою формування портфелю цінних паперів у відповідності до нефінансових критеріїв відповідальних інвесторів, які намагаються не тільки отримати прибуток, але й сприяти вирішенню нагальних проблем сучасного суспільства, пов’язаних із забрудненням навколишнього середовища, кліматичними змінами, соціальною нерівністю, розповсюдженням важких захворювань тощо. Активність акціонерів, як стратегія відповідального інвестування, полягає у використанні прав акціонерів для впливу на діяльність емітентів у сфері захисту суспільних інтересів. Така практика передбачає реалізацію права голосу на загальних зборах акціонерів або безпосередній вплив на поведінку менеджменту компанії шляхом переговорів. У разі незгоди керівництва компанії з позицією відповідальних інвесторів та акціонерів, останні можуть висловити протест шляхом вилучення своїх капіталовкладень. Реалізація стратегії відповідального інвестування «активність акціонерів» здійснюється шляхом використання чотирьох методів: активне володіння, корпоративна взаємодія, голосування, резолюції акціонерів.

Література

- 1. Шесть тенденций устойчивого развития компаний [Электронный ресурс]. — Режим доступа: http://www.ey.com/Publication/vwLUAssets/EY-Article-MMR-6-trends-CCaSS-Kovalenko-July-2014;Rus/$FILE/EY-Article-MMR-6-trends-CCaSS-Kovalenko-July-2014;Rus.pdf

- 2. Богуславська С.І. Аналіз сутності поняття соціальних інвестицій та їх класифікація. Теоретичні і практичні аспекти економіки та інтелектуальної власності. 2013. Випуск 1, Том 2, С. 291 — 294

- 3. Іващенко А.І. Теоретичні аспекти розвитку соціально-відповідального інвестування в Україні / А. І. Іващенко // Облік і фінанси, — 2014. № 3 (65). — С. 90−95.

- 4. Костюк О. М. Соціально відповідальне інвестування: основні тренди в американській та європейській практиці / О. М. Костюк, Я. І. Мозговий // Вісник УАБС. — 2011. — № 2 (31). — С. 79 — 83

- 5. Кужель В. В. Трансформація парадигми соціально-економічного розвитку під впливом соціально відповідальних інвестицій / В. В. Кужель, Ю. М. Атаманчук // Економічний форум. — 2015. — № 2. — С. 46−55

- 6. Лазар Ю. В. Сучасні тренди розвитку соціально відповідального інвестування: закордонний та вітчизняний досвід / Ю. Лазар, О. Завальна // Механізм регулювання економіки, — 2012. — № 4. — С. 190−195.

- 7. Леус Д. В. Портфельне інвестування як інструмент фінансового забезпечення сталого розвитку економіки: дис… канд. екон. наук: 08.00.08 / Д. В. Леус. — Суми, 2014. — 268 с.

- 8. Аннаев А. А. Инвестирование на рынке ценных бумаг с учетом принципов социальной отвественности: автореф. дис. на соискание учен. степени канд. экон. наук: 08.00.10 / А. В. Аннаев. — М., 2011. — 30 с.

- 9. Милевская М. А. Влияние инвестиционных фондов на политику эмитентов ценных бумаг в условиях формирования этической экономики: дис… канд. экон. наук: 08.00.10 / М. А. Милевская. — М., 2015. — 219 с.

- 10. Билл Бауэ. Инвестирование для устойчивого развития [Электронный ресурс]. — Режим доступа: http://www.rus-stat.ru/stat/130POM2008180−210_Baue.pdf

- 11. Социально-ответственные инвестиции на рынке ценных бумаг: Аналитический обзор. — 2007 [Электронный ресурс]. — Режим доступа: www.eufn.ru/download/analytics/main/social 07 23 2007.pdf

- 12. Фондовые рынки в контексте устойчивого развития [Электронный ресурс]. — Режим доступа: http://www.ey.com/Publication/vwLUAssets/Capital-Markets-Sustainability-RU/$FILE/Capital-Markets-Sustainability-RU.pdf

- 13. Eurosif 2010 European SRI Study [Electronic resource]. — Access mode: http://www.eurosif.org/publication/view/european-sri-study-2010

- 14. 2014 Global Sustainable Investment Review [Electronic resource]. — Access mode: http://www.ussif.org/Files/Publications/GSIA_Review.pdf

- 15. Eurosif 2014 European SRI Study [Electronic resource]. — Access mode: http://www.eurosif.org/our-work/research/sri/european-sri-study-2014

- 16. The Forum for Sustainable and Responsible Investment [Electronic resource]. — Access mode: http://www.ussif.org

- 17. Рынок социально ответственных инвестиций: кого волнуют общественные проблемы? [Электронный ресурс]. — Режим доступа: http://www.rcb.ru/rcb/2006;11/7688

- 18. Совесть homo economicus [Электронный ресурс]. — Режим доступа: http://www.finansmag.ru/93 705

- 19. Социально ответственные инвестиции. Веяние моды или результат эволюции капитализма? [Электронный ресурс]. — Режим доступа: http://www.vunt.ru/anonce/36.htm

- 20. As You Sow [Electronic resource]. — Access mode: http://www.asyousow.org