Мотиви та потенційні ризики кредитної поведінки домогосподарств

Ризиковість використання домогосподарствами кредитних коштів може виникати внаслідок приховування інформації банківськими працівниками. Так, умовами кредитного договору може бути передбачена необхідність здійснення позичальником додаткових платежів, пов’язаних з отриманням, обслуговуванням та погашенням кредиту, як на користь банку (комісія за розрахунково-касове обслуговування при сплаті… Читати ще >

Мотиви та потенційні ризики кредитної поведінки домогосподарств (реферат, курсова, диплом, контрольна)

Анотація

У статті досліджено теоретичні засади кредитної поведінки домогосподарств як однієї із складових фінансової поведінки. Дано характеристику основним мотивам залучення кредитних коштів домогосподарствами: забезпечення життєдіяльності домогосподарства, придбання дорогих товарів, турбота про підростаюче покоління, забезпечення бажаного рівня життя, організація або розширення власного бізнесу. Проаналізовано динаміку і структуру кредитів, наданих населенню банківськими установами України в контекстів мотивів кредитної поведінки вітчизняних домогосподарств.

Відмічено, що найпоширенішими кредитними ризиками домогосподарств є: неплатоспроможність, недостатній рівень фінансової грамотності населення, приховування інформації банківськими працівниками, кредитоманія. Обґрунтовано необхідність здійснення заходів спрямованих на уникнення кредитних ризиків населення. Запропоновано практичні рекомендації щодо мінімізіції кредитних ризиків домогосподарств шляхом підвищення рівня фінансової грамотності, детального вивчення умов кредитного договору та відповідального ставлення до його підписання.

Ключові слова: домогосподарство, кредитна поведінка домогосподарства, мотиви кредитної поведінки, ризики кредитної поведінки домогосподарств, фінансова грамотність.

The article deals with the theoretical basis of the credit behavior of households as one of the components of financial behavior. The main motives of credit fund implication of households are characterized, namely, household livelihood support, expensive goods purchase, younger generation care, the desired quality of life insurance, one’s own business organization or expansion. The dynamics and the structure of loans of banking institutions of Ukraine granted to the public within the context of credit behavior motives of domestic households are analyzed.

It is noted that the most common household credit risks are: insolvency, insufficient level of public financial literacy, information concealment of bank employees, credit mania. The necessity of implementing measures aimed at avoiding population credit risk is grounded. Practical advice of minimizing credit risk of households by increasing the level of financial literacy, a detailed study of loan agreement conditions and responsible attitude to its signing are proposed.

Keywords: household, household credit behavior, credit behavior motives, credit behavior risks of households, financial literacy.

Вступ

Постановка проблеми. Фінанси домогосподарств є однією із сфер фінансової системи, що активно взаємодіють з іншими її ланками та здійснюють вплив на розвиток вітчизняної економіки. У системі національних рахунків, домогосподарство поряд з нефінансовими та фінансовими корпораціями, сектором загального державного управління та некомерційними організаціями виступає одним із п’яти інституційних секторів національної економіки. Визначальна роль домогосподарств зумовлена тим, що розвиток суспільства багато в чому підпорядкований забезпеченню інтересів громадян, при цьому домогосподарства беруть участь у усіх стадіях процесу відтворення.

В умовах економічної нестабільності на функціонування домогосподарств впливає інформаційна невизначеність про реальний стан в економіці країни, складність передбачення розвитку макроекономічних процесів та висока імовірність виникнення фінансових ризиків. У таких несприятливих умовах члени домогосподарств повинні приймати рішення щодо формування доходів та здійсненням витрат, при цьому обираючи найбільш оптимальні варіанти на певному етапі життєвого циклу домашнього господарства. Рівень задоволення потреб домогосподарства в матеріальних і нематеріальних благах залежить від обсягу доходів та наявних заощаджень. Фінансова поведінка проявляється у здатності домогосподарств приймати адекватні потребам фінансові рішення стосовно управління фінансовими ресурсами. При недостатності коштів для забезпечення потреб домогосподарства можуть запозичити фінансові ресурси у формі кредиту. Саме це обумовлює значимість дослідження фінансової поведінки домогосподарств, зокрема кредитної політики.

Аналіз останніх досліджень і публікацій. Питання кредитної поведінки домогосподарств було предметом дослідження таких зарубіжних та українських вчених: Іващенко М.В., Кізими Т. О., Ковтун О. А., Кривошеєвої В. В., Стребкова Д. В., Фатихова А. І., Шаманської О. С. та іншх. Однак, дослідження мотивів та загроз кредитної поведінки домогосподарств досі залишаються малодослідженим напрямом фінансової науки та потребують більш глибокого науково-теоретичного та прикладного опрацювання.

Метою статті є вивчення мотивів та виявлення потенційних загроз кредитної поведінки домогосподарств, обґрунтування способів мінімізації кредитних ризиків домогосподарств.

Виклад основного матеріалу

Домашнє господарство є окремою економічною одиницею, на діяльність якої впливають безліч соціальних, економічних, політичних, психологічних чинників. Саме тому, кожному домогосподарству притаманна певна фінансова поведінка, яка має за мету ефективне управління фінансовими ресурсами. Ґрунтовне дослідження фінансової поведінки домогосподарств здійснила Т.О. Кізима, яка тлумачить її як діяльність членів домогосподарств, пов’язану з розподілом і перерозподілом грошових ресурсів, у результаті чого відбувається формування відповідних фондів грошових коштів (індивідуальних та спільних фондів споживання, резервного фонду, фонду заощаджень тощо) та їх використання на певні цілі [1, с. 21].

Російський вчений А. І. Фатіхов, розглядає фінансову поведінку як діяльність індивідів, соціальних груп і спільнот для досягнення загальних та особистих цілей, спрямованих на задоволення власних потреб через використання фінансових ресурсів при взаємодії між собою та фінансовими інститутами [2, с. 5]. Як бачимо, вчений особливу увагу приділяє взаємовідносинам громадян та їх об'єднань з фінансовими корпораціями. Такі відносини можуть полягати як у формуванні заощаджень домогосподарств, так і залученні кредитних ресурсів.

Кредитна поведінка є однією із складових фінансової поведінки населення. Кредит, з одного боку, є важелем фінансового механізму, який дозволяє стимулювати споживчу активність громадян, з іншого боку — виступає дієвим інструментом задоволення потреб домогосподарств, що сприяє покращенню рівня життя населення.

Російський вчений Д. Стребков визначає кредитну поведінку як діяльність індивіда чи домогосподарства, за якої відбувається запозичення грошових коштів, яке передбачає їх обов’язкове повернення [3, с. 109]. В. В. Кривошеєва вбачає у кредитній поведінці домогосподарств їх дії щодо споживання кредитних послуг [4, с. 119]. Досліджуючи кредитну поведінку домогосподарств, М. Іващенко наголошує на необхідності дотримання основних принципів кредитування: діяльність індивіда у процесі запозичення коштів на умовах терміновості, зворотності і платності [5, с. 51].

У вітчизняній літературі найбільшого поширення набуло визначення кредитної поведінки запропоноване Т. Кізимою — це «…діяльність, спрямована на залучення тимчасово вільних коштів інших суб'єктів: інституцій фінансового ринку, підприємств, інших домогосподарств на умовах поверненості, строковості та як правило, платності і забезпеченості» [1, с. 24].

Залучення позикових коштів сприяє задоволенню потреб членів домогосподарств. Користуючись кредитними ресурсами домогосподарства отримують можливість задовольнити матеріальні та духовні потреби, покращити свої побутові та житлові умови, не відкладаючи їх вирішення до моменту накопичення коштів.

Кредитна поведінка домогосподарств визначається мотивами, під якими переважно розуміють внутрішню рушійну силу, що спонукає людину до дії. Я. В. Крушельницька вказує на взаємозв'язок мотивів із потребами: «…це спонукання людини до активності, пов’язане з намаганням задовольнити певні потреби» [6, с. 228]. Пропонуємо, під мотивами кредитної поведінки домогосподарств розуміти мету залучення кредитних коштів.

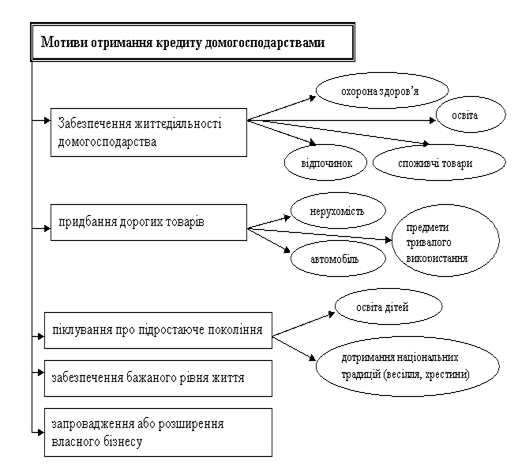

До основних мотивів отримання кредиту домогосподарствами можна віднести: забезпечення життєдіяльності домогосподарства, придбання дорогих товарів, турбота про підростаюче покоління, забезпечення бажаного рівня життя, організація або розширення власного бізнесу (рис. 1).

Рис. 1. Мотиви отримання кредиту домогосподарствами

Одним із мотивів отримання кредиту є покриття дефіциту грошових коштів для щоденного споживання, забезпечення життєдіяльності домогосподарства, тобто, залучення позикових коштів для оплати навчання, туристичних подорожей, відпочинку. Кредитні кошти, залучені для оплати медичних послуг є засобом фінансового захисту від непередбачуваних обставин. Учасниками вище перелічених кредитних відносин переважно є домогосподарства з низькими доходами, або такі, що сподіваються на зростання доходів у майбутньому. Розширення пропозиції дорогих товарів (побутової і електронної техніки, меблів, автомобілів, нерухомості) також стимулює мотивацію отримання банківського кредиту. У свою чергу, банківські установи для посилення мотивації та активізації кредитної поведінки домогосподарств розробляють спеціальні програми кредитування населення (іпотечне кредитування, авто кредитування, споживче кредитування). Для вітчизняних домогосподарств характерною мотивацією отримання кредиту є піклування батьків про дітей. Турбота проявляється при покритті витрат, пов’язаних із дотриманням звичаїв і традицій (хрестини, весілля), в оплаті освітніх послуг. Мотивація кредитної поведінки домогосподарств може виходити за межі особистих рішень. Це зумовлено тим, що у суспільстві рівень споживання виступає індикатором якості життя домогосподарств. Порівняння з більш успішними людьми підштовхує до збільшення споживання товарів та послуг. Агресивна реклама заможного життя сприяє створенню нової системи цінностей і змінює структуру потреб — формуються додаткові потреби, які не мають відповідного грошового забезпечення. Це стає причиною того, що люди починають жити в борг. Така мотивація кредитної поведінки домогосподарств виникає через відчуття нестачі як матеріальних благ (меблів, одягу, продуктів харчування, товарів для дому тощо), так і соціальних (туристичні поїздки, страхування та ін.).

Ще одним мотивом отримання кредиту є прагнення домогосподарств розпочати або розширити власний бізнес, який буде приносити прибуток у майбутньому. У цьому випадку, кредит є найбільш ефективним способом використанням запозичених коштів, оскільки позичальник, отримуючи доходи від бізнесу, матиме змогу повернути кредит та сплатити відсотки. Такі кредитні відносини переважають у самозайнятих домогосподарств: перукарів, фермерів, будівельників тощо. Статистична інформація НБУ не відображає всі мотиви кредитної поведінки населення, а лише основні з них (табл. 1).

Таблиця 1. Склад, структура і динаміка кредитів, наданих банками України домогосподарствам у 2008;2015 рр.

Показники. | ||||||||||

Кредити надані домашнім господарствам. | млрд. грн. | 280,5. | 241,2. | 209,5. | 201,2. | 187,6. | 193,5. | 211,2. | 174,9. | |

питома вага, %. | 100,0. | 100,0. | 100,0. | 100,0. | 100,0. | 100,0. | 100,0. | 100,0. | ||

темп зростання, %. | ; | 86,0. | 86,9. | 96,0. | 93,2. | 103,1. | 109,1. | 82,8. | ||

На придбання, будівництво та реконструкцію нерухомості. | млрд. грн. | 88,4. | 98,8. | 70,4. | 58,4. | 51,4. | 71,8. | 66,2. | ||

питома вага, %. | 31,5. | 41,0. | 39,1. | 35,0. | 31,1. | 26,6. | 34,0. | 37,9. | ||

темп зростання, %. | ; | 111,8. | 83,0. | 85,9. | 83,0. | 88,0. | 139,7. | 92,2. | ||

Споживчі кредити. | млрд. грн. | 186,1. | 137,1. | 122,9. | 126,2. | 125,0. | 137,3. | 135,1. | 104,9. | |

питома вага, %. | 66,3. | 56,8. | 58,7. | 62,7. | 66,6. | 71,0. | 64,0. | 60,0. | ||

темп зростання, %. | ; | 73,7. | 89,6. | 102,7. | 99,0. | 109,8. | 98,4. | 77,6. | ||

Інші кредити. | млрд. грн. | 6,1. | 5,3. | 4,6. | 4,6. | 4,2. | 4,7. | 4,3. | 3,8. | |

питома вага, %. | 2,2. | 2,2. | 2,2. | 2,3. | 2,2. | 2,4. | 2,0. | 2,2. | ||

темп зростання, %. | ; | 86,9. | 86,8. | 100,0. | 91,3. | 111,9. | 91,5. | 88,4. | ||

Складено і розраховано за даними [7].

Як видно із показників, представлених у табл. 1, виникнення несприятливої економічної ситуації у 2008;2012 рр. зумовило зниження кредитної активності вітчизняних домогосподарств. Така зміна фінансової поведінки населення пояснюється зниженням реальних доходів домогосподарств та невизначеністю фінансового стану у майбутньому. Зростання обсягів кредитів спостерігалось у 2013;2014 рр., однак за результатами 2015 р. спостерігається найнижчий їх рівень за весь аналізований період — 174,9 млрд. грн., що викликано не лише зниженням рівня доходів населення, а й підвищенням фінансової грамотності населення, коли потенційні позичальники усвідомлюють фінансові наслідки залучення кредитних коштів (див. табл. 1).

У процесі дослідження виявлено, що населення переважно отримує споживчі кредити для придбання товарів (побутової чи комп’ютерної техніки, меблів, тощо) (див. табл. 1). Питома вага споживчих кредитів, наданих домогосподарствам упродовж 2008;2015 рр. становила 56,8−71%. Переважання споживчих кредитів, можна пояснити простою процедурою оформлення, яка переважно відбувається у закладах торгівлі. Більше третини кредитів домогосподарств спрямовується на придбання, будівництво та реконструкцію нерухомості.

Залучення кредиту дає можливість домогосподарствам покращити свої побутові та житлові умови, задовольнити матеріальні та естетичні потреби, не відкладаючи вирішення цих питань до моменту накопичення необхідного обсягу коштів. Разом з тим, використання кредитних коштів супроводжується можливістю виникнення кредитних ризиків. Під терміном «кредитний ризик» розуміють ситуацію, при якій домогосподарство не здатне реалізувати власні мотиви, сплатити боргові зобов’язання та відсотки за кредитом.

Найпоширенішим з кредитних ризиків домогосподарств є неплатоспроможність позичальників. Враховуючи, що основним джерелом доходів домогосподарств є заробітна плата, в умовах економічної нестабільності існує ризик її втратити. Імовірність погіршення фінансового стану притаманна також громадянам, які здійснюють підприємницьку діяльність і можуть отримати негативні фінансові результати діяльності. Відсутність коштів для сплати відсотків та повернення кредиту призводить до переживань людини, депресивного стану, а іноді і до суїциду.

Недостатній рівень фінансової грамотності населення є ще одним ризиком, що притаманний кредитній поведінці домогосподарств. Даний ризик виникає через недостатню обізнаність позичальника, який не розуміє умови кредитного договору, або взагалі його не читає. Іноді громадяни, які вступають в кредитні відносини, цікавляться лише місячною сумою, обов’язковою до сплати. Результатом такої безпечності є фінансові претензії з боку банківських установ по сплаті як відсотків, так і кредиту, в гіршому випадку позичальники можуть позбутися власного майна.

Ризиковість використання домогосподарствами кредитних коштів може виникати внаслідок приховування інформації банківськими працівниками. Так, умовами кредитного договору може бути передбачена необхідність здійснення позичальником додаткових платежів, пов’язаних з отриманням, обслуговуванням та погашенням кредиту, як на користь банку (комісія за розрахунково-касове обслуговування при сплаті відсотків чи погашенні кредиту, при отриманні виписки за кредитним рахунком тощо), так і на користь третіх осіб (страхові платежі, платежі за послуги нотаріусів). У момент укладення кредитного договору працівники банку можуть акцентувати увагу позичальника на процентній ставці за користування кредитом і не повідомити про величину ефективної процентної ставки (відсотки за кредитом, комісії, наявність прихованих комісій, методи і база їх нарахування, наявність і вартість супутніх послуг).

Ще одним ризиком для домогосподарств є кредитоманія. Цей ризик виникає у двох випадках. Перший, коли домогосподарство не маючи фінансової можливості повернути кредит та сплатити відсотки для погашення поточних зобов’язань залучає нові кредити. Борг перед банківськими установами зростає та стає досить проблематичним для повернення. Рішення залучити новий кредит для погашення попереднього не вирішує проблеми заборгованості, а лише погіршує фінансовий стан домогосподарства. В другому випадку, члени домогосподарства беруть кредити на непотрібні речі для створення ілюзії щастя і заможності. При цьому людина, яка не мотивовано залучає позикові кошти стає фінансово зобов’язаною.

Підсумовуючи вищевикладене, слід вказати на п’ять основних мотивів, що визначають кредитну поведінку домогосподарств: забезпечення життєдіяльності домогосподарства; піклування про дітей; придбання дорогих товарів тривалого використання; забезпечення бажаного рівня життя; організація або розширення власного бізнесу.

Основними кредитними ризиками домогосподарств є неплатоспроможність, недостатній рівень фінансової грамотності населення, приховування інформації банківськими працівниками, кредитоманія. Мінімізація кредитного ризику забезпечить ефективне використання кредитних ресурсів та сприятиме підвищенню добробуту населення. Саме тому, з метою уникнення ризиків кредитна поведінка домогосподарств має передбачати заходи спрямовані на:

- — підвищення фінансової грамотності членів домогосподарств шляхом самоосвіти, участі у просвітницьких заходах, які проводять громадські організації, консалтингові компанії;

- — відповідальне ставлення до підписання кредитного договору: вивчення фінансових умов, які пропонують банківські установи; отримання роз’яснень та консультацій спеціалістів з питань кредитування, пересвідчення, що запропонований банком для підписання зміст кредитного договору не містить умов, сутність та значення яких не зрозумілі;

- — отримання інформації про ефективну процентну ставку (величину, яка охоплює всі витрати, пов’язані із отриманням та погашенням кредиту);

- — здійснення попереднього аналізу доцільності залучення домогосподарством кредитних коштів, а також оцінку власних фінансових можливостей повернення кредиту та сплати відсотків.

З метою розроблення рекомендацій у сфері кредитної поведінки населення, подальші наукові дослідження слід спрямувати на обґрунтування способів мінімізації кредитних ризиків домогосподарств.

кредитний поведінка фінансовий домогосподарство.

Література

- 1. Кізима Т. Фінансова поведінка домогосподарств: сутність, класифікація, чинники впливу / Т. Кізима // Світ фінансів. — 2011. — № 4. — С. 19−26.

- 2. Фатихов А. И. Финансовое поведение социальных групп населения крупного города в современном российском обществе: автореф. дис. канд. социол. наук: 22.00.04 / А. И. Фатихов. — Уфа, 2011. — 25 с.

- 3. Стребков Д. В. Основные типы и факторы кредитного поведения населения в современной России / Д. В. Стребков // Вопросы экономики. — 2004. — № 2. — С. 109−128.

- 4. Кривошеєва В. В. Сутність та складові кредитної поведінки фізичних осіб / В. В. Кривошеєва // Вісник Хмельницького національного університету. Економічні науки. — 2014. — № 4 (1). — С. 119−122.

- 5. Іващенко М. В. Поведінкові аспекти інституційної динаміки кредитного ринку України / М.В. Іващенко // Вісник університету банківської справи Національного банку України. — 2012. — № 1. — С. 49−55.

- 6. Крушельницька Я. В. Фізіологія і психологія праці: Підручник / Крушельницька Я. В. — К.: КНЕУ, 2003. — 367 с.

- 7. Кредити, надані домашнім господарствам, за цільовим спрямуванням і строками погашення [Електронний ресурс] - Режим доступу: https://bank.gov.ua/files/3.3-Loans.xls

- 8. Шаманська О. С. Сучасні мотиви та тенденції реалізації кредитної поведінки домогосподарств в Україні / О. С. Шаманська // Наукові записки Національного університету «Острозька академія». Серія «Економіка». — 2013. — № 22. — С. 94−96.

- 1. Kizyma, T. (2011), «Household financial behavior: essence, classification, factors of influence», Svit finansiv, vol. 4, pp. 19−26.

- 2. Fatihov, A. I. (2011) «Financial behavior of social groups of the population of a large city in modern Russian society», Ph.D. Thesis, Social structures and social relations, Ufa, Russia.

- 3. Strebkov, D. V. (2004), «Basic types and factors of the credit behavior of Russian citizens», Voprosy jekonomiki, vol. 2, pp. 109−128.

- 4. Kryvosheieva, V. V. (2014), «The essence and components of credit behaviour of individuals», Visnyk Khmel’nyts’koho natsional’noho universytetu. Ekonomichni nauky, vol. 4, no. 1, pp. 119−122.

- 5. Ivaschenko, M. V. (2012), «Behavioral aspects of institutional dynamics of credit market of Ukraine», Visnyk universytetu bankivs’koi spravy Natsional’noho banku Ukrainy, vol. 1, pp. 49−55.

- 6. Krushel’nyts’ka, Ya. V. (2003), Fiziolohiia i psykholohiia pratsi [Physiology and psychology of labor]: KNEU, Kyiv, Ukraine.

- 7. Loans granted by deposit-taking corporations (excluding National Bank of Ukraine) to households for purchase, construction and renovation of real estate and original maturity, available at: https://bank.gov.ua/files/3.3-Loans.xls

- 8. Shamans’ka, O.S. (2014), «Modern motives and tendencies of credit behavior of household implementation in Ukraine», Naukovi zapysky Natsional’noho universytetu «Ostroz'ka akademiia». Seriia «Ekonomika», vol. 22, pp. 94−96.