Удосконалення фінансового управління в системі споживчої кооперації на основі створення центрів фінансової відповідальності

Система ключових показників центрів фінансової відповідальності формує бюджетну модель системи споживчої кооперації. При підборі ключових показників успіху необхідно враховувати, що вони повинні відображатися у фінансових і бухгалтерських звітах, мати числове значення і однозначне трактування з погляду економічного змісту При практичній реалізації процесу формування центрів фінансової… Читати ще >

Удосконалення фінансового управління в системі споживчої кооперації на основі створення центрів фінансової відповідальності (реферат, курсова, диплом, контрольна)

УДОСКОНАЛЕННЯ ФІНАНСОВОГО УПРАВЛІННЯ В СИСТЕМІ СПОЖИВЧОЇ КООПЕРАЦІЇ НА ОСНОВІ СТВОРЕННЯ ЦЕНТРІВ ФІНАНСОВОЇ ВІДПОВІДАЛЬНОСТІ

Обґрунтовано доцільність удосконалення фінансового управління в системі споживчої кооперації на основі створення центрів фінансової відповідальності. У якості домінантних виділено центри витрат, доходів, прибутку та інвестицій з виокремленням відповідних ключових показників успіху, що сприятиме формуванню повноцінного циклу фінансового управління у системі споживчої кооперації. Практична реалізація процесу створення та функціонування центрів фінансової відповідальності в системі споживчої кооперації надасть змогу оцінити ефективність функціонування як окремого бізнес-процесу, центру фінансової відповідальності так і системи в цілому.

Нестабільні економічні та політичні процеси, що відбуваються в Україні, закономірно потребують пошуку нових гнучких форм фінансового управління з метою підвищення конкурентоздатності та прибутковості. Досягнення росту прибутковості суб'єктів господарювання, у тому числі і споживчої кооперації, можна забезпечити на основі широкого застосування принципів і форм внутрігосподарської децентралізації управління шляхом створення центрів фінансової відповідальності.

Питання організації системи фінансового управління на основі центрів фінансової відповідальності знайшли відображення в роботах П. Хорвата, Д. Хоупа, Р. Фрайзера, С. Ф. Голова, А. Г. Загороднього, В. Б. Івашкевича, Т. П Карпової, В. Е. Керімова, А. Д. Шеремета, І. С. Шиткіної, Г. О. Партина, Л. А. Сухаревої, С. Н. Петренко, А. І. Ясінської та ін. У попередніх дослідженнях нами розкриті питання сутності фінансового контролінгу, використання інструментарію стратегічного та оперативного фінансового контролінгу в системі споживчої кооперації. Разом з тим питання щодо удосконалення системи фінансового управління зі створенням центрів фінансової відповідальності у споживчий кооперації є недостатньо висвітленими.

Метою даної статті є обґрунтування можливостей створення центрів фінансової відповідальності в системі споживчої кооперації для забезпечення ефективності її функціонування.

Споживча кооперація України є складною системою, яка відіграє значну роль у розвитку економіки держави, вона вирішує складні і важливі проблеми соціально-економічного функціонування як власної системи так і суспільства в цілому. Нестабільні економічні та політичні процеси, що відбуваються в Україні, потребують від керівництва системи споживчої кооперації пошуку гнучких методів фінансового управління з метою підвищення ефективності її діяльності. Одним з таких методів може бути удосконалення діючої системи фінансового управління на основі створення центрів фінансової відповідальності, що сприятиме децентралізації управлінського процесу та підвищенню відповідальності за результати діяльності на нижніх управлінських рівнях.

Децентралізація управлінського процесу надасть можливість виявляти ефективність діяльності кожного структурного підрозділу системи споживчої кооперації. Процес управління структурними підрозділами забезпечує інформаційна база обліку, аналізу та контролю, що у сукупності формує систему центрів фінансової відповідальності споживчої кооперації. Система розподілу відповідальності має забезпечити:

По-перше формування удосконаленої фінансової структури, основу якої складають центри фінансової відповідальності. Фінансова структура — ієрархічна система центрів фінансової відповідальності (ЦФВ), яка визначає їх значущість та економічну сопідпорядкованість і призначена для комплексного управління економічними результатами діяльності [3].

По-друге формування бюджетної структури, яка представлена системою фінансової планово-звітної документації (бюджетів) суб'єкта господарювання за різними сферами діяльності (в залежності від специфіки галузі діяльності суб'єкта господарювання) та центрів фінансової відповідальності (ЦФВ).

Створення центрів фінансової відповідальності при формуванні системи бюджетів має забезпечення їх виконання, контроль та коригування.

За Хоупом Д. та Фрайзером Р. центр фінансової відповідальності - це специфічна структурна одиниця суб'єкта господарювання, яка в процесі своєї діяльності впливає на економічний результат і призначена для несення відповідальності за процес планування та досягнення планів [7].

Поняття ЦФВ для більшої деталізації можна доповнити поняттями центр фінансового обліку та місце виникнення витрат, оскільки центр фінансової відповідальності має бути забезпечений якісною інформаційною базою та здійснювати безпосередньо контроль за витратами, обсяг яких знаходиться в безпосередньому зв’язку з фінансовими результатами діяльності підприємства.

Шиткіна І. С. та Івашкевич В. Б. дотримуються думки, що:

центр фінансового обліку (ЦФО) — це специфічна структурна одиниця суб'єкта господарювання, що впливає в ході своєї діяльності на економічні результати та забезпечує коректний облік даних результатів;

місце виникнення витрат (МВВ) — виокремлений об'єкт у складі суб'єкта господарювання, в результаті функціонування якого виникають витрати відповідного рівня, а відповідальність за них несе центр фінансової відповідальності вищого рівня [2, 8].

Хорнгрен Ч. Т., Фостер Дж. чітко визначають обсяг відповідальності за створеними центрами, так центр витрат (cost center) підзвітний тільки за витрати; центр продаж (revenue center) — тільки за виручку; центр прибутку (profit center) — за витраті та забезпечення виручки; центр інвестицій (investment center) — за затрати, виручку та інвестиції [6, с.110].

Для системи споживчої кооперації України найбільш прийнятними є створення центрів фінансової відповідальності: витрат, доходів, прибутку та інвестицій.

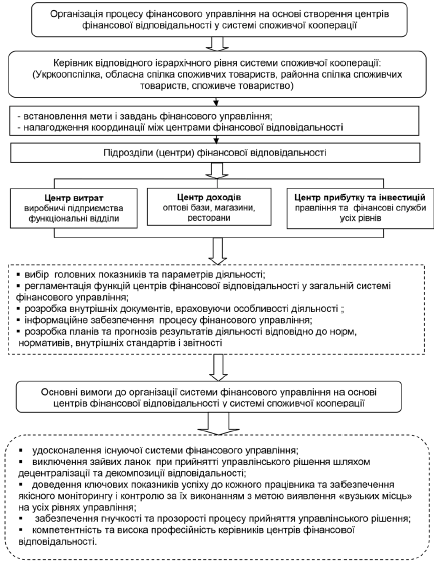

Рис. 1. Основні елементи системи фінансового управління системи споживчої кооперації на основі виділення центрів фінансової відповідальності

Такий вибір пов’язаний зі специфікою діяльності системи споживчої кооперації України, де з одного боку побудована вертикаль управління з відповідною сопідпорядкованістю рівнів управління (Укркоопспілка, обласна спілка споживчих товариств, районна спілка споживчих товариств, споживче товариство), а з іншого — кожен рівень управління має власні повноваження і відповідну самостійність у прийнятті управлінських рішень (рис. 1).

Рішення щодо напрямів інвестиційних вкладень вирішуються на рівні вищого менеджменту. Для функціонування визначених центрів фінансової відповідальності мають бути виокремлено їх задачі та інструменти.

Діяльність центра фінансової відповідальності має контролюватись через призму визначених ключових показників успіху. Для цього необхідно чітко розуміти обсяг робот, послуг, асортимент продукції, що реалізується через створений центр фінансової відповідальності, а також обсяг послуг, що надаються зовнішнім і внутрішнім клієнтам. Так у системі споживчої кооперації України є власне виробництво, ресторанне господарство, оптова та роздрібна торгівля, в рамках такої діяльності можуть надаватись послуги по реалізації продукції як всередині системи так і за її межами.

Враховуючи багатофункціональну діяльність системи споживчої кооперації, можна запропонувати для центрів фінансової відповідальності наступні показники:

центр витрат: обсяги робіт, що виконуються даним підрозділом (виробнича програма), структура витрат, собівартість одиниці продукції, показники ефективності використання основних і оборотних засобів;

центр доходів: обсяг продаж (реалізації), обсяг грошових надходжень, обсяги дебіторської заборгованості, обсяг витрат, пов’язаний із реалізацією товарів, робот, послуг, витрати на утримання даного центру;

центр прибутку та інвестицій необхідно оцінювати за показниками центру витрат і доходів, а також за показникам ефективності фінансово-господарської діяльності (рентабельність, фондовіддача, оборотність оборотних активів і т. ін.). Крім того, мають бути включені показники, пов’язані із ефективним здійсненням інвестиційної діяльності (період окупності, внутрішня норма дохідності, ROI, RORAC, EVA), для інвестора важливо враховувати фінансовий стан, тому показники фінансового стану також можуть бути включені до переліку ключових показників.

Після визначення структури центрів відповідальності та декомпозиції відповідальності за виконання визначених показників доцільно сформувати структуру бюджетів, які зводять у єдине ціле доведені до кожного центру відповідальності фінансові показники.

Показники мають враховувати особливості функціонування відповідного центру відповідальності та підлягати плануванню і контролю. Після визначення показників необхідно сформувати регламент фінансового планування, порядок формування звітів, коригування прийнятих бюджетів для кожного центру відповідальності та здійснення аналізу фінансових результатів з метою виявлення відхилень і з’ясування причин цих відхилень. Таким чином, ми маємо справу із повноцінним циклом фінансового управління в системі споживчої кооперації України, з орієнтацією на обрані фінансові показники.

Система ключових показників центрів фінансової відповідальності формує бюджетну модель системи споживчої кооперації. При підборі ключових показників успіху необхідно враховувати, що вони повинні відображатися у фінансових і бухгалтерських звітах, мати числове значення і однозначне трактування з погляду економічного змісту При практичній реалізації процесу формування центрів фінансової відповідальності в системі споживчої кооперації необхідно залучати до цієї процедури власників бізнес-процесів. Це є необхідним для відповідної аргументації щодо відбору показників за допомогою яких можна оцінити та контролювати як окремий бізнес-процес, центр фінансової відповідальності так і діяльність системи споживчої кооперації в цілому. Нами запропоновано використовувати систему евентологічного скорингу для відбору показників, що сприятиме більш чіткій аргументації даної процедури.

Сформована на таких засадах фінансова структура системи споживчої кооперації України має забезпечити для кожної її складової (центру відповідальності) ті чи інші фінансові показники, які розкривають сутність цієї організаційної структури в системі управління. Такий підхід до бюджетного управління системою споживчої кооперації України забезпечить визначення прогнозних та планових показників діяльності на більш якісному рівні з подальшим коригуванням даних показників під впливом факторів зовнішнього та внутрішнього середовища.

Логічно побудована фінансова структура в системі споживчої кооперації України є основою для впровадження прозорого, надійного та гнучкого бюджетного управління та сприятиме більш чіткій роботі усіх рівнів менеджменту системи.

Література

- 1. Голов С. Ф. Управлінський облік і контролінг: концепції та застосування / С. Ф. Голов // Вісник Київського національного торговельно-економічного університету. — 2007. — № 5. — С. 8 — 10.

- 2. Ивашкевич В. Б. Организация управленческого учета по центрам ответственности и местам формирования затрат./ В. Б. Ивашкевич // Бухгалтерский учет. — 2000. — № 5 — С. 56 — 59.

- 3. Карпова Т. П. Управленческий учет: учебник для вузов. [Текст] / Т. П. Карпова.- Москва: ЮНИТИ, 2002. — 350 с.

- 4. Сухарева Л. А. Контроллинг — Основа управления бізнесом: учет. пособие / Л. А. Сухарева, С. Н. Петренко. — Киев: Ника-Центр, 2002. — 208 с.

- 5. Хорват П. Концепция контролинга: Управленческий учет. Система отчетности. Бюджетирование / П. Хорват. — Київ: Вища освіта, 2008. — 269 с.

- 6. Хорнгрен Ч. Т. Бухгалтерский учет: управленческий аспект/ Ч. Т. Хорнгрен, Дж. Фостер; [пер. с англ. под ред. Я.В. Соколова]. — Москва: Финансы и статистика, 2000. — 416 с.

- 7. Хоуп Д. Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов. [Текст] / Д. Хоуп, Р. Фрайзер. — Москва: ООО Вершина, 2005. — 256 с.

- 8. Шиткина И. С. Холдинги: правовой и управленческий аспекты. [Текст] / И. С. Шиткина. — Москва: Городец, 2003. — 367 с.