Бюджетний процес та його складові

Федеральний бюджет розробляє федеральне міністерство фінансів на підставі передбачуваних податкових надходжень і прогнозованих необхідних видатків, обсяги яких визначаються і подаються на розгляд окремими федеральними міністерствами й урядовими агентствами приблизно в лютому або березні попереднього фінансового року. Проект бюджету, розроблений міністерством фінансів, обговорюється і, зрештою… Читати ще >

Бюджетний процес та його складові (реферат, курсова, диплом, контрольна)

Бюджетний процес та його складові

Організація бюджетного процесу в Україні здійснюється відповідно до Бюджетного кодексу України, рішень Верховної Ради Автономної Республіки Крим, місцевих рад та їх виконавчих органів у межах чинного законодавства.

Відповідно до Бюджетного кодексу України бюджетний процес — це регламентований законодавством порядок складання, розгляду, затвердження бюджетів, їх виконання і контроль за їх виконанням, затвердження звітів про виконання бюджетів, що належать до бюджетної системи України.

У бюджетному процесі України бере участь велика кількість наукових установ, державних органів усіх рівнів, політичних партій та громадських організацій. Учасники бюджетного процесу визначені Бюджетним кодексом України, де передбачені їх функції, повноваження та відповідальність.

Основними етапами бюджетного процесу є:

- 1) складання проекту бюджету;

- 2) розгляд бюджету;

- 3) затвердження бюджету;

- 4) виконання бюджету;

- 5) складання, розгляд і затвердження звіту про виконання бюджету;

- 6) контроль за виконанням бюджету.

Увесь бюджетний процес повинен регламентуватися відповідним документом, що має назву бюджетний регламент.

Бюджетний регламент — це документ, у якому визначено порядок і строки складання, розгляду, затвердження бюджету, а також організація його виконання.

Бюджетний регламент виконує такі функції:

- 1) визначає чітке розмежування функцій між органами державної влади і державного управління;

- 2) встановлює необхідну документацію, яка використовується у бюджетному процесі;

- 3) визначає особливий порядок виконання бюджету у випадку його несвоєчасного затвердження;

- 4) визначає відповідальність органів за порушення бюджетного регламенту, а саме:

- — органів виконавчої влади — за неякісний проект бюджету та несвоєчасне подання проекту бюджету;

- — органів законодавчої влади — за порушення встановлених строків розгляду і затвердження бюджету;

- — Міністерства фінансів України — за нецільове використання бюджетних коштів.

У бюджетному процесі значну роль відіграє бюджетне планування, до якого належать перші три стадії бюджетного процесу, а саме порядок складання проекту бюджету, розгляду та його затвердження, оскільки від правильності визначення планових показників бюджету залежить якість його виконання.

З одного боку, бюджетне планування займає центральне місце у фінансовому плануванні, оскільки воно пов’язане, а показниками фінансових планів підприємств, організацій та установ різних форм власності. З іншого — бюджетне планування має тісний зв’язок з економічним і соціальним плануванням в Україні. Низка показників бюджету базується на показниках плану економічного і соціального розвитку. Водночас, окремі його показники також неможливо визначити без показників бюджету.

У процесі бюджетного планування забезпечуються необхідні фінансові пропорції відповідно до плану економічного і соціального розвитку, визначається обсяг доходів бюджету, обсяг видатків бюджету, створюється належна фінансова база соціального захисту населення, розподіляються доходи і видатки між окремими ланками бюджетної системи, утворюються державні матеріальні та бюджетні резерви.

Відповідно до цього, бюджетне планування виконує такі завдання:

- 1) визначає обсяг валового внутрішнього продукту та національного доходу на плановий рік;

- 2) відповідно до функцій, які бере на себе держава, визначає співвідношення між обсягами ресурсів, що залишатимуться у розпорядженні юридичних і фізичних осіб та централізуються державою;

- 3) встановивши обсяг фінансових ресурсів, що необхідний державі для виконання своїх функцій, визначає частину, яку передбачається мобілізувати податковим методом, а яку неподатковим;

- 4) визначає обсяг доходів за окремими джерелами і загальний обсяг доходів бюджету з урахуванням резервів їх збільшення;

- 5) визначає видатки бюджету за всіма підрозділами бюджетної класифікації та загальний обсяг видатків з урахуванням економного, ефективного і раціонального використання бюджетних коштів;

- 6) раціонально розподіляє доходи і видатки бюджету між окремими ланками бюджетної системи та збалансовує всі бюджети нижчого рівня;

- 7) утворює державні матеріальні та бюджетні резерви.

Бюджетне планування має базуватися на відповідних принципах і методах. Так, принципи бюджетного планування здебільшого визначаються принципами побудови бюджетної системи, основними серед яких можна визначити такі:

- 1) принцип політичного підходу до бюджетного планування, який означає, що бюджетне планування необхідно розглядати як інструмент реалізації економічної політики держави, основні напрями якої розробляються і визначаються Верховною Радою України;

- 2) принцип взаємозв'язку бюджетного планування з прогнозуванням соціально-економічного розвитку та комплексного підходу до основних прогнозних показників;

- 3) принцип забезпечення провідної ролі бюджетного планування у системі фінансового планування, який полягає у визначенні джерел доходів, оптимального розподілу та використання бюджетних коштів з мстою першочергового забезпечення фінансовими ресурсами пріоритетних напрямів розвитку економіки та соціальної сфери через наявну систему фінансових планів в Україні;

- 4) принцип єдності у використанні показників, методики законодавчої та нормативної бази, бюджетної класифікації та бюджетної документації за бюджетного планування;

- 5) принцип стабільності, який означає, що всі показники бюджету мають бути стабільними і незмінними протягом року;

- 6) принцип директивності, котрий означає, що після затвердження бюджет набуває сили Закону України, а його показники стають обов’язковими для виконання всіма суб'єктами бюджетних відносин;

- 7) принцип безперервності, що має забезпечуватися, з одного боку, використанням показників бюджету та аналітичних показників базового року для визначення доходів і видатків бюджету планового року, а з іншого — єдністю перспективного, поточного та оперативного бюджетного планування;

- 8) принцип повного бюджету, який полягає у тому, що до складу доходів і видатків бюджетів належать усі доходи держави, органів місцевого самоврядування від будь-яких джерел надходжень, а також будь-які бюджетні витрати на потреби держави або територіальних громад;

- 9) принцип періодичності складання і затвердження бюджетів, який означає, що бюджети всіх рівнів мають складатися і затверджуватися з певною періодичністю;

- 10) принцип реальності показників бюджетів, який передбачає наукове обґрунтування і реальність розрахунків, їх економічне обґрунтування;

- 11) принцип збалансованості дохідної і видаткової частин усіх бюджетів, котрий забезпечується дотриманням балансу показників дохідної і видаткової частин бюджетів;

- 12) принцип гласності у процесі складання та затвердження бюджетів, який означає, що показники бюджетів мають оприлюднюватися у засобах масової інформації;

- 13) принцип формування резервів, що забезпечується утворенням резервів у кожному бюджеті за рахунок бюджетних джерел.

Використання вказаних принципів дає можливість бюджетному плануванню надати відповідний зміст, визначити його параметри, сформувати механізм впливу на соціально-економічні процеси у державі відповідно до економічної ситуації та стану розвитку суспільства.

До методів бюджетного планування належать:

- 1) метод прямого розрахунку, який передбачає обчислення показників бюджету, ґрунтуючись на реальних потребах у розрізі окремих статей доходів і видатків по кожному підприємству, організації, установі чи фізичній особі;

- 2) нормативний метод, сутність якого полягає у тому, що за основу беруться нормативи, що регламентують види надходжень і видатків (при цьому враховується економічний стан підприємств, установ, галузей народного господарства, фізичних осіб), і він дає можливість повністю виявити бюджетні резерви та сприяє їх економії;

- 3) балансовий метод, за допомогою якого вдається досягти узгодженості між джерелами доходів і видатків за видами та регіонами;

- 4) аналітичний метод, що передбачає обчислення планових показників на основі визначення впливу на них різноманітних факторів і базується на моделюванні бюджетних показників;

- 5) предметно-цільовий метод, який використовується за фінансування окремих державних програм економічного і соціального розвитку.

Бюджетне планування може здійснюватися трьома формами, 1. Зведене бюджетне планування активно використовується у процесі складання проектів бюджетів з метою забезпечення їх збалансованості на всіх рівнях. Зведені бюджети складаються на державному рівні і на кожному рівні регіонального управління. Показники зведеного бюджету розраховуються на основі макроекономічних показників держави, нормативів бюджетного забезпечення, збільшених норм і спеціальних розрахунків та використовуються з метою визначення обсягів регулюючих доходів і бюджетних трансфертів до бюджетів нижчого рівня.

- 2. Територіальне бюджетне планування здійснюється органами законодавчої та представницької влади самостійно. Вони складають, розглядають і затверджують свої бюджети, які с їх безпосередньою фінансовою базою.

- 3. Адресне бюджетне планування тісно пов’язане з територіальним, мета якого полягає у встановленні конкретних зв’язків показників бюджетів із показниками фінансових планів усіх суб'єктів господарювання, що беруть участь у бюджетному процесі. Така адресність забезпечується, з одного боку, централізацією бюджетного планування, а з іншого — тісним зв’язком та узгодженістю показників бюджету з показниками фінансових планів головних розпорядників коштів.

Кожен етап бюджетного процесу має свої особливості, які характеризуються переліком органів, залучених до нього, та їх функціями. Складанню проекту бюджету держави передує підготовча робота, яка включає:

- 1) розроблення основних прогнозних макропоказників економічного і соціального розвитку України на плановий рік;

- 2) розроблення і затвердження Постанови Верховної Ради України «Про основні напрями бюджетної політики на наступний бюджетний рік» (бюджетної резолюції);

- 3) аналіз виконання бюджету за минулий рік і очікування виконання бюджету в поточному році;

- 4) підготовлення інструктивних листів про особливості складання розрахунків до проектів бюджетів на наступний бюджетний рік.

Основні прогнозні макропоказники економічного і соціального розвитку розробляють до 1 червня року, який передує плановому, Міністерством економіки України за участю Міністерства фінансів України, Національного банку України, Міністерства статистики України та інших міністерств і відомств.

До основних прогнозних макропоказників економічного і соціального розвитку України належать:

- — обсяг валового внутрішнього продукту і національного доходу;

- — показники зведеного балансу фінансових ресурсів;

- — показники балансу доходів і витрат населення, платіжного балансу, валютного плану;

- — індекси змін оптових і роздрібних цін порівняно з попереднім роком;

- — обсяг прибутку в цілому та у розрізі адміністративно-територіальних утворень;

- — показники за фондом оплати праці;

- — обсяг геологорозвідувальних і топографо-геодезичних робіт та надходжень коштів до бюджету в порядку відшкодування витрат на геологорозвідувальні роботи;

- — потреби у бюджетних асигнуваннях, пов’язаних зі здійсненням державного регулювання цін на товари і послуги.

Не пізніше 15 червня поточного року Верховна Рада України розробляє і подає Президенту України спеціальну постанову — бюджетну резолюцію, в якій визначаються основні напрями бюджетної політики на наступний бюджетний рік. У ній також розробляються заходи по кожному з напрямів бюджетної політики, а також визначається частка ВВП, яка буде перерозподілена через дохідну частину зведеного бюджету України.

Аналіз виконання бюджету здійснюють органи системи Міністерства фінансів України і Державного казначейства України на підставі звітності, яку подають організації, підприємства, установи, виконавчі органи щодо зарахування доходів до бюджету та цільового використання коштів, виділених з бюджету.

Кабінет Міністрів України доводить до Верховної Ради Автономної Республіки Крим, місцевих рад та їх виконавчих органів інструктивні листи про особливості складання розрахунків до проектів бюджетів на наступний бюджетний рік. Органи виконавчої влади Автономної Республіки Крим, областей, міст Києва і Севастополя доводять до місцевих рад та їх виконавчих органів нижчого рівня відповідні вказівки щодо розроблення проектів відповідних бюджетів.

Процес складання проектів бюджетів здійснюється у такій послідовності.

Міністерство фінансів України відповідно до схвалених Верховною Радою України основних напрямів бюджетної політики на плановий рік, на підставі основних прогнозних макропоказників економічного і соціального розвитку України на плановий рік і фінансових можливостей держави до 1 липня поточного року складає попередній проект бюджету України і доводить відповідні прогнозні показники до міністерств, відомств, органів державної виконавчої влади України.

Міністерства, відомства, органи державної виконавчої влади у двотижневий строк, до 15 липня, після отримання показників від Міністерства фінансів України подають останньому за встановленими формами розрахунки та відповідні обґрунтування щодо розміру фінансування витрат, які передбачено здійснити у плановому році окремо по господарству, що перебуває у загальнодержавній власності, та по господарству, що перебуває у власності Автономної Республіки Крим, областей, міст Києва і Севастополя.

Міністерство фінансів України за участю представників міністерств, відомств, органів державної виконавчої влади до 1 серпня поточного року розглядають доведені до них пропозиції та зауваження щодо проектів показників зведеного та державного бюджетів України на плановий рік. На підставі уточнення розрахунків доходів і видатків Міністерство фінансів України складає наступний проект Державного бюджету України і до 15 серпня поточного року подає його на розгляд Кабінету Міністрів України, а щодо питань, неузгоджених з міністерствами, відомствами, органами державної виконавчої влади, доповідає Кабінету Міністрів.

Кабінет Міністрів України на своєму засіданні розглядає проект закону про Державний бюджет України, приймає рішення щодо проекту закону і до 1 вересня подає його Президенту України.

Президент України розглядає цей проект закону і у випадку згоди з ним вносить його до Верховної Ради України до 15 вересня. Якщо Президент України не подає до 15 вересня проект закону про Державний бюджет України до Верховної Ради України, остання може розглянути питання щодо причин порушення строку подання проекту закону і відповідальності посадових осіб.

До всіх показників доходів і видатків державного бюджету, зазначених у проекті закону, окремо додаються розрахунки й обґрунтування. Персональну відповідальність за дотримання цього правила несе міністр фінансів України. До проекту закону також додаються такі інформаційні матеріали: основні прогнозні макропоказники економічного і соціального розвитку України на плановий рік, зведений баланс фінансових ресурсів України, основні напрями бюджетної та податкової політики, пропозиції щодо взаємовідносин Державного бюджету України з бюджетами Автономної Республіки Крим, областей, міст Києва і Севастополя, обсяг централізованих державних капітальних вкладень з розрахунками й обґрунтуваннями за окремими позиціями, загальні показники зведеного бюджету України, а також прогноз доходів і видатків Державного бюджету України натри наступні роки, перелік законів, окремих статей законів та інших нормативних актів, яким суперечить проект закону про державний бюджет із зазначенням причин розбіжностей, перелік податків, зборів, інших обов’язкових платежів зі зазначенням ставок і пільг, перелік загальнодержавних, міжгалузевих та інших програм, що фінансуються з бюджету у випадку, якщо розпорядниками коштів є два і більше суб'єктів. Подаються дані щодо фінансових повноважень кожного суб'єкта та загальні витрати на програму.

З доповіддю про проект бюджету України на засіданні Верховної Ради України виступає міністр фінансів або особа, яка виконує його обов’язки. Депутати обговорюють поданий проект, після чого він передається на розгляд постійним комісіям, комітетам. Постійні комісії та депутати протягом двох тижнів готують і передають поправки до проекту бюджету до комітету з питань бюджету.

Бюджетний комітет розглядає поправки і готує доповідь про підтримані поправки та перелік відхилених зауважень. Доповідь голови бюджетного комітету заслуховують на засіданні Верховної Ради України і проводиться перше читання проекту закону про державний бюджет. У випадку згоди депутати приймають постанову про схвалення висновків і пропозицій бюджетного комітету.

Кабінет Міністрів України у двотижневий строк доопрацьовує проект бюджету і подає його для другого читання на Верховній Раді. Відбувається друге читання й обговорення проекту бюджету. Після чого Верховна Рада України приймає постанову про порядок введення в дію Закону України «Про Державний бюджет України». Проект цієї постанови розробляє і подає Кабінет Міністрів України до другого читання проекту закону.

Якщо Верховною Радою України не було прийнято Закон України «Про Державний бюджет України» до 2 грудня, приймається постанова про порядок фінансування поточних витрат до прийняття закону про державний бюджет. Якщо Верховна Рада України не затверджує таку постанову до ЗО грудня, автоматично продовжується дія Закону «Про Державний бюджет України» поточного року, крім показників щодо видатків розвитку.

Кінцевий строк прийняття Закону «Про Державний бюджет України» — 31 грудня поточного року.

Процедура бюджетного планування в Україні наведена у табл. 3.1.

Закон України «Про Державний бюджет України» приймається щорічно і діє протягом бюджетного року. У ньому, зокрема, відображено:

- — граничний розмір дефіциту державного бюджету та джерела його покриття;

- — доходи державного бюджету відповідно до бюджетної класифікації;

- — видатки державного бюджету відповідно до бюджетної класифікації;

- — доходи і видатки цільових загальнодержавних фондів, включених до складу державного бюджету;

- — суми субсидій, дотацій і субвенцій та розміри відрахувань від регулівних доходів до бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя;

- — розмір обігової касової готівки державного бюджету;

- — суми вилучених коштів з місцевих бюджетів на користь державного бюджету;

№. з/п. | Перелік документів і дій, необхідних для складання, розгляду і затвердження бюджету. | Органи, заді я ні у бюджетному плануванні. | Встановлені строки. | |

Основні прогнозні макропоказники економічного і соціального розвитку України. | Міністерство економіки України, Міністерство фінансів України, Національний банк України, міністерства, відомства. | 1 червня. | ||

Основні прогнозні макропоказники економічного і соціального розвитку відповідних адміністративно-територіальних одиниць. | Місцеві ради, їх виконавчі органи. | Червень. | ||

Бюджетна резолюція. | Верховна Рада України. | 15 червня. | ||

Правила оформлення проекту закону про Державний бюджет України. | Верховна Рада України, Кабінет Міністрів України, Міністерство фінансів України. | Червень. | ||

Інструктивні листи про особливості складання розрахунків до проектів бюджетів на наступний бюджетний рік. | Кабінет Міністрів України, Міністерство фінансів України, місцеві ради, їх виконавчі органи. | Червень. | ||

Розрахунки для обґрунтування напрямів відрахувань від регулівних доходів, розмірів дотацій. Дані про зміни складу об'єктів, що підлягають бюджетному фінансуванню. | Місцеві ради, їх виконавчі органи. Кабінет Міністрів України, Міністерство фінансів України. | Червень. | ||

Прогнозні показники попереднього проекту з веденого та державного бюджетів. | Міністерство фінансів України, міністерства, відомства, органи | виконавчої влади. | 1 липня. | ||

Пропозиції та зауваження щодо проектованих показників з веденого та державного бюджетів на плановий рік. | і Міністерства, відомства, органи виконавчої влади, Міністерство і фінансів України. | 15 липня. | ||

Розгляд пропозицій, зауважень щодо проектованих показників з веденого та державного бюджетів на плановий рік. | Міністерство фінансів України, міністерства, відомства, органи виконавчої влади. | 1 серпня. | ||

Проект закону про Державний бюджет України. | Міністерство фінансів України, Кабінет Міністрів України. | 15 серпня. | ||

Проект закону про Державний бюджет України. | Кабінет Міністрів України, Президент України. | 1 вересня. | ||

Проект закону про Державний бюджет України. | Президент України, Верховна Рада України. | 15 вересня. | ||

Проект закону про Державний бюджет України. | Верховна Рада України. | Вересень грудень. | ||

Закон України «Про Державний бюджет України». Постанова «Про порядок введення в дію Закону України «Про Державний бюджет України». | Верховна Рада України. Верховна Рада України. |

| ||

- — рішення щодо бюджетних позик;

- — зміни, які відбулися у податковому законодавстві.

Організація складання проектів республіканського бюджету Автономної Республіки Крим, місцевих бюджетів чинним законодавством покладена на уряд Автономної Республіки Крим, Київську і Севастопольську, міські, обласні та районні державні адміністрації й виконавчі комітети міських рад.

Міністерство фінансів Автономної Республіки Крим складає проекти республіканського бюджету, обласні і міські, міст Києва і Севастополя фінансові управління — відповідні проекти місцевих бюджетів на підставі прогнозних макропоказни-ків економічного і соціального розвитку адміністративно-територіальних одиниць, доведених показників від виконавчих органів вищого рівня нормативів відрахувань від загальнодержавних податків, зборів, сум дотацій та субвенцій, матеріалів для підготовки проекту бюджету, наданих управліннями і відділами Міністерства фінансів Автономної Республіки Крим, держадміністрації, виконавчими органами міських і районних рад.

Складений проект республіканського бюджету Міністерство фінансів Автономної Республіки Крим подає на розгляд Раді Міністрів Автономної Республіки Крим, обласні і міські, міст Києва і Севастополя фінансові управління — державним адміністраціям.

У разі згоди до 10 грудня Рада Міністрів Автономної Республіки Крим передає його Верховній Раді Автономної Республіки Крим, обласні і міські державні адміністрації - відповідним місцевим радам.

Спочатку проекти відповідних місцевих бюджетів централізованого рівня розглядають постійні комісії, які готують висновки та зауваження щодо показників доходів і видатків відповідного бюджету.

З доповіддю про проект республіканського бюджету Автономної Республіки Крим на засіданні Верховної Ради Автономної Республіки Крим виступає міністр фінансів Автономної Республіки Крим та голова діючої комісії з питань бюджету; про проекти бюджетів обласного і міського, міст Києва і Севастополя на засідані сесії відповідних рад доповідає керівник фінансового управління та голова комісії з питань бюджету. У процесі обговорення беруть участь усі депутати.

Проект республіканського бюджету Автономної Республіки Крим затверджується Верховною Радою Автономної Республіки Крим; обласних і міських — відповідними місцевими радами після затвердження проекту державного бюджету. Республіканський бюджет Автономної Республіки Крим, обласні і міські, міст Києва і Севастополя бюджети мають бути прийнятими до ЗО грудня поточного року.

Процедура бюджетного планування місцевих бюджетів базового рівня, а саме районів, міст і районів у містах є аналогічною до процедури бюджетного планування місцевих бюджетів централізованого рівня за винятком строку затвердження цих бюджетів. Вони мають бути прийнятими до 25 грудня поточного року. Якщо місцеві бюджети не приймаються вчасно, то набувають чинності їх показники на попередній строк.

Науковий і практичний інтерес має вивчення бюджетного процесу в зарубіжних країнах з метою використання в Україні позитивного досвіду інших країн, ширшого розуміння його проблем, зокрема у сфері прийняття політичних рішень через погодження різних інтересів.

Так, у США бюджетний процес — складне і багатофакторне явище1. Існує велика кількість суб'єктів, які беруть участь у бюджетному процесі, а також аналізують наслідки прийняття бюджету. До них входять представники виконавчої і законодавчої влади, аналітичні органи, неприбутковий некомерційний сектор та інші учасники. Бюджетний процес у США складається з трьох основних етапів, кожен з яких взаємно пов’язаний з іншим:

- 1) вироблення президентського варіанта проекту бюджету;

- 2) робота конгресу над бюджетом;

- 3) виконання бюджету.

Бюджетний процес у Сполучених Штатах Америки розпочинається з розроблення президентського варіанта проекту державного бюджету, що містить рекомендації щодо визначення пріоритетів федерального уряду. У цьому документі викладені бюджетні пропозиції на наступний фінансовий рік, а також можуть бути пропозиції щодо зміни обсягів асигнувань на поточний рік. Для забезпечення ефективного витрачання фінансових ресурсів на середньостроковий період у президентському варіанті проекту бюджету є розрахунки на чотири роки, що йдуть після бюджетного.

Розроблення президентського проекту бюджету починається навесні кожного року, щонайменше за дев' ять місяців перед тим, як цей варіант має бути поданий на розгляд конгресу, і щонайменше за 18 місяців до початку фінансового року. Президент визначає головні напрями бюджетної та фінансової політики. Керуючись цими настановами і наміром допомогти у формуванні вимог про надання коштів та бюджетних повноважень, адміністративно-бюджетне управління працює з федеральними агентствами (тобто міністерствами і відомствами) над визначенням напрямів їхньої діяльності, установленням планових рівнів і обсягів фінансування на поточний бюджетний рік та чотири наступні роки. При розробленні проекту бюджету беруться до уваги й економічні прогнози, підготовлені спільно радою економічних консультантів, адміністративно-бюджетним управлінням та міністерством фінансів.

Восени агентства подають на розгляд адміністративно-бюджетного управління свої запити про надання коштів із бюджету. Ці запити аналізуються експертами з питань бюджету й управління, унаслідок чого визначаються питання, які потребують обговорення з керівниками урядових агентств. Вирішення деяких із цих питань потребує втручання президента і посадових осіб його адміністрації. Процес вироблення рішень завершується до кінця грудня. Після цього настає завершальний етап, під час якого відбувається деталізація бюджетних даних і починається підготовка необхідної документації.

Президент подає свій варіант бюджету на розгляд конгресу на початку календарного року, за вісім-дев'ять місяців до дати, з якої починається наступний фінансовий рік (1 жовтня). Розглянувши бюджетні пропозиції президента, конгрес може погодитися з ними, змінити чи навіть деякі з них відхилити (наприклад, він має можливість скасувати податки, ввести нові, відмовитися від використання певних джерел надходжень або запровадити додаткові, а також запропонувати інші зміни, що можуть вплинути на обсяг надходжень). Конгрес спочатку розглядає загальні показники бюджету, а потім окремі його статті. Протягом шести тижнів після подання президентського варіанта бюджету кожен із постійних комітетів конгресу повинен доповісти бюджетним комітетам палати представників і сенату про свої розрахунки, пов' язані з бюджетом.

Після цього бюджетні комітети складають спільну бюджетну резолюцію. У резолюції зазначаються загальні суми надходжень, видатків, а також обсяги бюджетних повноважень — як загалом для бюджету, так і для окремих його статей. У межах кожної статті бюджетна резолюція розподіляє бюджетні повноваження і видатки між окремими комітетами, що мають розглядати державні програми, пов' язані з певною статтею бюджету. Резолюція про бюджет має бути ухвалена до 15 квітня кожного року. Однак вона не є законом, а тому не потребує затвердження президентом. Проте це не означає, що конгрес не враховує думки адміністрації: адже наступні законодавчі акти, що розробляються на основі бюджетної резолюції і відображають фінансові пріоритети конгресу, затверджує саме президент.

Важливий принцип американського бюджетного процесу полягає в тому, що конгрес безпосередньо не надає чинності державному бюджету. За допомогою щорічного ухвалення законів про асигнування (їх 13) він лише наділяє державні заклади правом витрачання коштів. Це означає, що, установлюючи асигнування, конгрес безпосередньо не голосує за точно визначений обсяг державних видатків, а надає уряду бюджетні повноваження, тобто право взяти на себе передбачені законом зобов’язання, на виконання яких мають витрачатися державні кошти. Перед тим як почати процес асигнування коштів, законодавці мають пройти ще один окремий етап бюджетного процесу — санкціонування. На цьому етапі ухвалюються законодавчі акти, якими на те чи інше агентство покладається обов’язок виконувати певну державну програму.

Законопроекти про асигнування коштів розробляє палата представників, але комітети з розподілу бюджетних асигнувань, у компетенції яких перебуває їх розгляд і ухвалення, є в кожній із двох палат вищого законодавчого органу країни. Після ухвалення комітетом і палатою представників законопроект передають до сенату, де відбувається такий самий розгляд. Якщо між палатами конгресу виникають розбіжності, для їх усунення створюється погоджувальний комітет, до складу якого входять члени обох палат. Вироблений погоджувальним комітетом варіант законопроекту надсилається до обох палат для затвердження. Після ухвалення його спочатку палатою представників, а потім і сенатом він вважається остаточним і подається на підпис президентові, який має або підписати законопроект — тоді він стає законом, або накласти на нього вето.

Якщо робота над одним або кількома законопроектами про асигнування не завершена до початку нового фінансового року, конгрес ухвалює об'єднану резолюцію про подовження повноважень, що приймається палатами, затверджується президентом і має силу закону. Цей документ надає відповідним агентствам (міністерствам, відомствам) повноваження для продовження фінансування до встановленого терміну або до його поновлення у звичайний спосіб. Крім того, конгрес надає агентствам право витрачання коштів, ухвалюючи постійні закони, тобто такі, яких не треба щороку вводити в дію. Щороку видатки, здійснювані внаслідок використання постійних бюджетних повноважень (разом із видатками, пов’язаними з виконанням зобов’язань на підставі бюджетних повноважень минулих років), становлять більшу частину загального обсягу. Таким чином, більшість видатків, що здійснюються протягом року, не регламентується ухваленими на цей рік законами про асигнування. Майже всі надходження від оподаткування і більшість інших видів урядових надходжень також забезпечуються постійними законами. Законопроекти з питань оподаткування розробляються і вперше вносяться на розгляд у палату представників. Для їх детального аналізу в обох палатах існують комітети з фінансових питань.

Закон Грімма-Рудмана-Холлінгса зобов’язує службу управління бюджетом робити оцінки й розрахунки, що визначають застосування секвестру, і подавати їх президентові й конгресу, бюджетне управління конгресу зобов’язане зробити такі самі оцінки. Служба загального обліку (вищий орган державного фінансового контролю) зобов’язана підготувати погоджену доповідь. У результаті названі вище служби зобов’язані підготувати три доповіді про застосування секвестру: попередню — при поданні президентом бюджету; оновлену — у серпні й остаточну — в кінці сесії конгресу (зазвичай восени кожного року). Попередня доповідь розглядає стан доходів і видатків на основі чинних законів. Вона пояснює уточнення меж, передбачених законами, і дає переглянуті межі видатків. Оцінки попередньої доповіді переглядаються в оновленому й остаточному варіантах, щоб відобразити дію законів, уведених після першої доповіді. Оцінки остаточної доповіді запускають процедуру секвестру.

Протягом фінансового року зміни й доповнення за видатковими статтями можуть здійснюватися у такий спосіб. Перенесення коштів з однієї програми на іншу (підпрограму, статтю) в межах одного агентства (у разі, коли така зміна не перевищує 10% від асигнувань, виділених на виконання програми) здійснюється цим агентством самостійно. У результаті зміни обсягів видатків на понад 10% відповідні агентства звертаються за дозволом комітету з асигнувань конгресу. Додаткове збільшення загальних видатків по агентству (на пропозицію президента) здійснюється тільки на підставі спеціального закону. Зменшення видатків у цілому по агентству (за якою-небудь програмою) здійснюється за рішенням конгресу або через накладання президентом вето на яку-небудь статтю бюджету. Названі вище положення щодо змін і доповнень стосуються тільки дискреційних видатків, тобто видатків, що здійснюються на підставі щорічних 13 законів про виділення асигнувань.

Важливо зазначити, що обов' язкові видатки є постійними і виконуються без обмежень відповідно до зобов' язань держави з виплат, установлених федеральними законами (виплати з пенсійного забезпечення, соціального страхування тощо). Робота комітету з асигнувань і бюджетного комітету має бути завершена до початку нового фінансового року (до 1 жовтня)1.

Оперативний контроль за виконанням федерального бюджету США здійснюється тільки в межах виконавчої влади. У 1990 р. було прийняте положення про обов’язкову відкриту звітність федеральних агентств (міністерств і відомств), згідно з яким агентства публікують у відкритій пресі й передають до електронних засобів масової інформації звіт за минулий період (місяць, рік) про здійснені видатки у розрізі відомчої розбивки. Перевірку правильності здійснених видатків, а також повноти надходжень доходів і обсягу випущених боргових зобов’язань здійснює служба управління бюджетом. Контроль, що здійснюється законодавчою владою, реалізується через головне рахункове управління, яке робить перевірку за запитами депутатів, сенаторів, комітетів палат чи палат у цілому. Пріоритетом у контрольній діяльності є оцінка ефективності використання виділених коштів на урядові програми і вибірковий нагляд за діяльністю підрозділів. Перевірки здійснюються головними інспекторами федеральних органів виконавчої влади, які роблять оперативний контроль і аудит у підзвітних кожному з них міністерствах і відомствах.

Одним із важливих елементів забезпечення ефективності діяльності органів виконавчої влади США у сфері державних фінансів є широке застосування конкурсних процедур, а там, де неможливий чи недоцільний конкурс, — використання процедури жеребкування. Детально розписані процедури дії чиновників, система застав і страхування в усіх сферах, де держава залучає приватний сектор, відпрацьовані процедури розрахунку ризиків і внесення до проектів бюджетів очікуваних видатків з урахуванням ризиків, жорсткі фінансові, адміністративні й кримінальні санкції за порушення разом з налагодженим механізмом державної служби і чинним публічним політичним механізмом дали змогу поступово відмовитися від тотального зовнішнього контролю за діяльністю виконавчої влади. Основний акцент зовнішнього контролю перенесено на аналіз ефективності витрачання коштів, а також на вибірковий контроль з метою перевірки повноти й ефективності внутрішнього контролю. Однак повноваження на здійснення всеохопного контролю в разі найменшої необхідності збережено.

бюджетний планування правовий.

Бюджетний календар у США

Між першим понеділком січня та першим понеділком лютого. | Президент подає на розгляд свій варіант проекту бюджету разом із першим варіантом доповіді про скорочення витрат. | |

Шість тижнів по тому. | Комітети конгресу подають бюджетним комітетам свої розрахунки, що стосуються бюджету. | |

15 квітня. | Має бути завершена робота над бюджетною резолюцією конгресу. | |

15 травня. | Конгрес може почати розгляд законопроектів про щорічні асигнування. | |

15 червня. | Має бути завершений процес узгодження бюджету із чинним законодавством. | |

30 червня. | Палата представників має завершити процес асигнування коштів. | |

15 липня. | Президент подає сесійний огляд бюджету. | |

1 жовтня. | Адміністративно-бюджетна служба вносить корективи до попереднього плану скорочень. | |

1 жовтня. | Початок фінансового року. | |

Через 15 днів по завершенні сесії Конгресу. | Адміністративно-бюджетна служба складає остаточний план скорочення окремих видатків, а президент у разі необхідності видає розпорядження про їх скорочення. | |

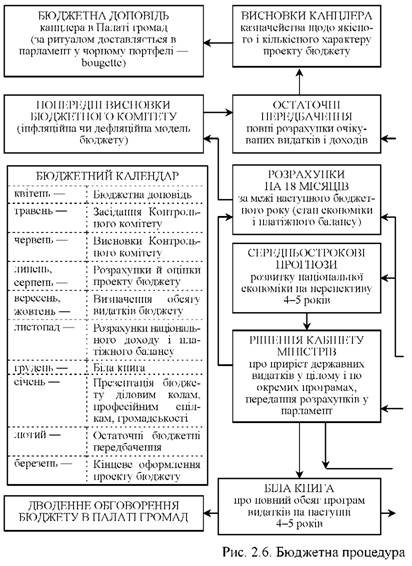

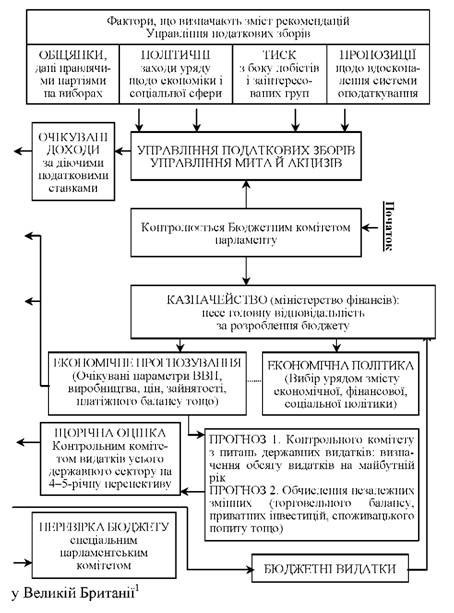

У Великій Британії бюджет не існує у формі єдиного законодавчого акту, а приймаються два фінансові закони, що регулюють доходи і видатки бюджету: про асигнування (державні видатки) і про фінанси (державні доходи та їхні джерела). Крім того, приймаються доповнення до закону «Про консолідований фонд», мета якого полягає в постійному контролі за витрачанням державних коштів протягом фінансового року. Контроль за бюджетом здійснюється палатою общин. Фінансові законопроекти можуть бути внесені тільки до цієї палати. Право внесення до палати законодавчих пропозицій про витрачання грошових коштів і оподаткування належить уряду, хоча формально бюджетна ініціатива виходить від Корони (англійської королеви). Доти, доки Короною не заявлено про необхідність знаходження коштів, палата общин не має права розглядати бюджетні пропозиції уряду, що стосуються як державних видатків, так і державних доходів.

Канцлер казначейства щорічно оприлюднює у палаті общин заяву з питань фінансів і бюджету, яка традиційно підлягає опублікуванню. Ця доповідь містить огляд стану економіки, перспектив її розвитку і визначає основні напрями податкової та бюджетної політики. Пропозиції до бюджету вносяться канцлером від імені уряду у вигляді кошторисів міністерств і центральних відомств. Перед початком чергового фінансового року вони подають до міністерства фінансів заявки на виділення бюджетних коштів у вигляді кошторису передбачуваних видатків. Міністр фінансів несе відповідальність за погодження конкуруючих вимог різних міністерств і відомств, за підготовку проекту бюджету для подання в парламент і здійснення контролю за балансом державних видатків і доходів. У своїх бюджетних пропозиціях він зобов' язаний сформулювати і обґрунтувати вимоги до щорічних асигнувань для забезпечення потреб державного управління. Проект бюджету готується міністерством фінансів з участю міжміністерських органів — Комітету державних видатків (бюджетного комітету).

Важливо відзначити, що пропозиції уряду, які стосуються видаткової частини бюджету, не можуть бути збільшені внесенням членами парламенту поправок до бюджету. Депутати також не-мають права вносити пропозиції щодо збільшення дохідної частини бюджету, тобто вони не повинні виходити за межі, сформульовані в заяві канцлера казначейства. Таким чином, англійський парламент має право розглядати тільки ті поправки, які ведуть до скорочення асигнувань, або він може відмовити в асигнуваннях за певними статтями в цілому.

Особливістю процедури прийняття бюджету у Великій Британії є те, що законопроект про асигнування (видаткова частина бюджету) і фінансовий законопроект (дохідна частина) обговорюються і приймаються парламентом окремо. Оскільки тільки палата общин має бюджетні повноваження, резолюції з бюджету і законопроекти не передаються до постійних чи спеціальних комітетів. Проекти бюджету розглядаються комітетом усієї палати, котрий засідає як комітет з асигнувань, чи комітет із видаткової частини бюд1жету, якщо йдеться про затвердження кошторису державних видатків1 (рис.).

Проект видаткової частини бюджету містить:

- а) основні кошторисні пропозиції, що стосуються як поточного, так і наступного фінансового року;

- б) авансовані видатки;

- в) додаткові кошториси видатків на поточний фінансовий рік;

- г) кошториси понаднормативних видатків.

Погодження видаткової частини бюджету відбувається на початку чергової сесії палати общин після тронної промови королеви. Видатки державного бюджету розглядаються постатейно, причому рішення ухвалюється щодо кожної статті. На розгляд видаткової частини бюджету дається 29 сесійних днів. За правилами палати общин жодна стаття державних видатків не вноситься до законопроекту про асигнування без резолюції палати общин, яка дає дозвіл на виділення цих коштів. Потім резолюції з видаткової частини бюджету об'єднуються в закон про асигнування, який щорічно приймається і містить загальну суму, що становить видаткову частину бюджету, поділену за двома основними напрямами: основні асигнування і додаткові асигнування. Крім того, статті видатків передбачають розподіл за відповідними міністерствами і відомствами. Закон про асигнування санкціонує витрачання коштів із консолідованого фонду, який є рахунком у Банку Англії, що передбачає всі де1ржавні надходження, і з якого здійснюються всі державні видатки1.

Проект дохідної частини бюджету може бути внесений на обговорення палати общин у будь-який час після підготовки відповіді уряду на тронну промову королеви. Для затвердження суми доходів, необхідної для покриття уже ухвалених видатків, палата общин обговорює виступ канцлера казначейства про доходи, видатки і зміни в оподаткуванні. У своєму виступі канцлер інформує палату про фінансові підсумки минулого року, робить загальний огляд економічного становища країни, на підставі чого ним даються оцінки необхідних доходів і видатків у новому фінансовому році, вносить пропозиції про збереження, збільшення чи скорочення чинних податків і зборів або про встановлення нових; фінансові пропозиції у формі проектів резолюцій можуть також вноситися міністрами. Резолюція палати общин необхідна при встановленні нових податків чи подовженні терміну дії чинних, при збільшенні податкових ставок або розширенні кола осіб і організацій, що оподатковуються.

Крім того, резолюція необхідна при встановленні податкових пільг і випуску державних позик, взаємовідносин з консолідованим фондом.

Після обговорення кожної бюджетної пропозиції приймається резолюція палати общин. Ці резолюції є основою білля про фінанси, який узагальнює їх у вигляді положень про всі джерела державних доходів, у тому числі податки, збори, мито. Процедура його проходження у палаті общин відрізняється від процедури розгляду звичайного білля тільки тим, що він не повинен проходити двох стадій розгляду одного й того самого дня, і, крім того, не дозволяється вносити пропозицій про поправки, які могли б збільшити суми, уже погоджені палатою.

Зауважимо, що стосовно деяких бюджетних резолюцій заведено практику надання їм сили тимчасово чинних норм до прийняття закону про фінанси. Так, зокрема, закон про тимчасове стягнення податків дозволяє стягувати деякі види податків у розмірах, обумовлених бюджетними пропозиціями, до розгляду білля про фінанси. Для справляння основних податків, зокрема прибуткового і податку з корпорацій, а також різних видів зборів і мита необхідні не лише щорічні резолюції палати общин, що передують підготовці відповідних розділів білля про фінанси, а й прийняття самого закону про фінанси, оскільки їх розмір установлюється і санкціонується парламентом щорічно1. Схвалений парламентом фінансовий законопроект затверджується Короною (англійською королевою). Без такого затвердження жоден законопроект, схвалений парламентом, не може стати законом. Хід бюджетного процесу у Великій Британії відображено в табл. 2.14.

У Федеративній Республіці Німеччини бюджетне законодавство побудоване на вихідному і домінуючому принципі, який відображений в Основному законі, а саме: федерація та землі є незалежними й автономними у вирішенні фінансових питань. Цей принцип розглядають як такий, що повністю відповідає конституційному захисту земельного самоврядування. Доповнення до Основного закону зобов’язують федерацію та землі у своїй фінансовій діяльності належно враховувати вимоги загальної економічної рівноваги. Ці доповнення створили конституційні підстави для прийняття закону про забезпечення економічної стабільності й зростання, у якому викладені правила довгострокового фінансового планування. Це надало нові і розширило вже наявні можливості для проведення ефективної політики економічного розвитку і вимагає від федерації та земель затвердження таких фінансових заходів, які допомагають стабілізувати ціни, підтримувати високий рівень зайнятості й сприяють досягненню задовільного стану зовнішніх розрахунків поряд із стабільним і достатнім економічним зростанням. Маючи на увазі цю фундаментальну мету, у законі сказано, що управління федеральним бюджетом базується на фінансовому плані, який охоплює п' ятирічний період.

Послідовність стадій бюджетного процесу у Великій Британії

Складання проекту бюджету. | Канцлер казначейства від імені уряду вносить пропозиції щодо бюджету, міністерство фінансів, міжміністерський комітет із визначення державних видатків розробляють бюджет. | |

Порядок розгляду. | Щороку приймаються два фінансові закони:

Після схвалення палатою резолюції з видаткової частини бюджету вона стає складовою закону про асигнування, який приймається щорічно. Проект дохідної частини бюджету може бути внесений у будь-який час на обговорення палати общин після підготовки урядом відповіді на тронну промову королеви. Після обговорення палатою общин ухвалюється резолюція, яка є основою білля про фінанси. | |

Затвердження бюджету. | Затвердження Короною (англійською королевою). Схвалений парламентом законопроект затверджується Короною як необхідна умова. Без затвердження Короною жоден законопроект, схвалений парламентом, не може стати законом. | |

Контроль за виконанням. | Парламентський контроль здійснюється за трьома основними напрямами:

| |

Потреба у розширенні горизонту планування за межі короткого терміну фінансового року виникла через те, що більшість рішень про державні доходи і видатки розрахована на середні й довгі терміни. Таким чином, річні федеральний і місцеві бюджети мають стати складовими фінансового плану. Цей план окреслює пріоритетні урядові програми та завдання фінансово-бюджетної політики, спираючись на планові обсяги необхідних видатків і доходів відповідно до прогнозованого розвитку макроекономіки. Узагальнені бюджетні показники переглядаються щорічно з метою пристосування до змін загальних економічних умов, а також стану окремих програм.

Для координації фінансово-бюджетних планів федерації, земель і місцевих органів влади, а також для вироблення єдиних принципів і пріоритетів бюджетної політики було створено раду з фінансового планування. Рекомендації, які вона розробляє, мають затверджуватися одноголосно, їх дія обмежується принципом бюджетної автономії і правом на самоврядування, яке гарантоване землям і місцевій владі згідно з Основним законом.

Нові можливості в бюджетному процесі відкрив стабілізаційний закон (1967 р.). По-перше, в ньому чітко визначається, що державний бюджет є інструментом управління макроекономічними процесами, а не просто засобом фінансування державних видатків. По-друге, як результат такого визнання, він відкрив дорогу для здійснення пакета далекосяжних і всебічних бюджетних реформ. Необхідною вважалась взаємоузгодженість цілей економічної та фінансової політики окремих земель і федерації в цілому, що, у свою чергу, потребувало узгодження принципів планування, обліку й звітності.

У ФРН фінансовий рік для всіх суб' єктів державного права збігається з календарним. Стислий опис річного бюджетного циклу, від подання бюджетних пропозицій міністерствами до оприлюднення закону про бюджет, наведено в табл. 2.15.

Річний бюджетний цикл у ФРН

Кількість місяців до початку наступного фінансового року. | Головні події та діяльність. | |

Грудень. | Федеральний міністр фінансів (ФМФ) дає детальні настанови до інструкції федеральним міністерствам стосовно розроблення бюджету і коригування підготовки терміну середньострокового бюджетно-фінансового планування. | |

Лютий-березень. | Федеральні міністерства передають ФМФ свої пропозиції щодо бюджету і років, на які здійснюється планування. | |

Лютий-червень. | ФМФ проводить консультації на всіх рівнях у кожному федеральному міністерстві з питань бюджету. | |

Червень-липень. | Внесення остаточного рішення кабінетом міністрів щодо проекту бюджету і Федерального бюджетно-фінансового плану. | |

Серпень. | Бюджет федерального уряду та бюджетно-фінансовий план передаються на розгляд до парламенту. | |

Вересень. | ФМФ виголошує в парламенті фінансову доповідь під час першого читання проекту бюджету. | |

Листопад. | Завершальне читання урядового проекту бюджету в парламенті, голосування. | |

Грудень. | Підписання закону про бюджет федеральним президентом та його оприлюднення. | |

1 січня. | Початок фінансового року. | |

Федеральний бюджет розробляє федеральне міністерство фінансів на підставі передбачуваних податкових надходжень і прогнозованих необхідних видатків, обсяги яких визначаються і подаються на розгляд окремими федеральними міністерствами й урядовими агентствами приблизно в лютому або березні попереднього фінансового року. Проект бюджету, розроблений міністерством фінансів, обговорюється і, зрештою, затверджується федеральним урядом із наступним його поданням у серпні на розгляд до бундестагу і бундесрату. Перше читання проекту бюджету уряду в парламенті відбувається у вересні, коли федеральний міністр робить «бюджетну доповідь», у якій викладено міркування і федерального уряду, покладені в основу запропонованого бюджету. Остаточне читання і голосування щодо бюджету (в цілому) відбувається у нижній палаті парламенту в листопаді або грудні, після чого він передається до верхньої палати на затвердження. Важливим аспектом німецького фінансового федералізму є те, що поданий федеральним урядом бюджет може набути чинності тільки за умови схвалення його бундесратом, виразником інтересів земель. Затверджений бюджет містить:

- 1. Закон про бюджет (тобто загальні приписи стосовно сукупної суми видатків, загальної суми максимальних гарантій, повноважень на запозичення).

- 2. Бюджетний план, де є перелік за всіма статтями санкціонованих максимальних розмірів видатків і затверджених державних надходжень.

Головна роль на стадії виконання бюджету належить виконавчій владі в особі уряду, міністерства фінансів та іншим урядовим відомствам, а також урядам земель. Відповідно до Основного закону уряд повинен забезпечити раціональне виконання прийнятого бюджету, використання коштів з урахуванням економічної ефективності, ощадливості. Понадпланові видатки мають бути схвалені федеральним міністром фінансів. Вони можуть бути дозволені тільки в разі непередбачуваної і невідкладної необхідності.

Контроль за виконанням бюджету здійснює як законодавча, так і виконавча влада ФРН. Федеральний міністр фінансів зобов' язаний подати до бундестагу і бундесрату за дорученням федерального уряду звіт про всі доходи і видатки, а також про стан державного майна і боргу на відповідний фінансовий рік. Контроль за виконанням бюджету здійснює і рахункова палата ФРН, яка є незалежним органом щодо обох органів державної влади — парламенту й уряду. Вона перевіряє звіти про виконання бюджету, а також ефективність управління бюджетними коштами. Щорічно рахункова палата має інформувати про свою діяльність як уряд, так і бундестаг, бундесрат. Бундестаг також стежить за якістю виконання бюджету (ст. 115 Основного закону)1.

Певний інтерес становить розгляд бюджетного процесу у Шве-ції1. У цій країні розроблення бюджету розпочинається більш ніж за рік до початку відповідного бюджетного періоду. Міністерство фінансів складає огляд прогнозів розвитку економіки на найближчі 3−5 років. Ці огляди мають велике значення для розроблення бюджету, оскільки оцінки макроекономічних показників, які постійно змінюються, вказують на те, що мають бути зроблені певні кроки для досягнення поставлених урядом і парламентом (ріксдагом) цілей. У грудні міністерство фінансів доповідає уряду про основні тенденції розвитку економіки. Виходячи з цього уряд визначає, як має вестися робота з підготовки нового бюджету, окреслює напрями, сутність і особливості фінансової політики.

Протягом січня міністерство фінансів веде далі роботу зі складання й уточнення прогнозів розвитку економіки в цілому і державного сектору зокрема. Водночас інші міністерства визначають напрями передбачуваних заходів і майбутніх асигнувань відповідно до економічних прогнозів, зроблених урядом, і результатів минулого бюджетного року. На початку лютого остаточні оцінки майбутніх витрат по кожному відомству подаються на розгляд до міністерства фінансів. Досить часто міністерства подають на затвердження плани реформ, що потребують збільшення видатків. Однак разом із ними мають подаватися пропозиції щодо джерел надходження коштів. Податкові надходження й усі інші доходи бюджету розраховуються міністерством фінансів.

У лютому і на початку березня міністерство фінансів розглядає бюджетні запити, широке коло пропозицій з різних фінансових питань. Важливим завданням на цьому етапі є визначення можливостей досягнення поставлених цілей фіскальної політики найближчими роками за певного рівня планових доходів і видатків. Дані цілі насамперед визначають межу державних видатків і чистих запозичень. Міністерство фінансів готує пропозиції, якщо основні завдання не можуть бути виконані.

Важливим етапом роботи з підготовки бюджету є засідання уряду з бюджетної політики, яке проводиться на початку березня кожного року. Метою дискусії, що триває зазвичай один-два дні, є досягнення угоди щодо напрямів економічної і бюджетної політики, основних положень закону про фіскальну політику. Обговорення ґрунтується на пропозиціях міністерства фінансів, розісланих раніше іншим відомствам. Ці пропозиції містять принципи розподілу коштів між усіма видатковими статтями і пенсійною системою, пропоновані обмеження бюджетних видатків, а також пропозиції щодо змін за конкретними статтями видатків, зміни в оподаткуванні. Основним завданням коригування видаткової й дохідної частин бюджету є досягнення поставлених цілей фіскальної політики1.

Не пізніше середини квітня уряд подає до ріксдагу закон про фіскальну політику. Він містить урядові пропозиції на наступні кілька років. Уряд пропонує рівень державних видатків, конкретні напрями фінансування, детальну оцінку доходів і насамперед податків. Ріксдаг розглядає закон про фіскальну політику у квітні-травні і дає свій висновок на початку червня. Одна з найважливіших частин закону — ліміти видатків на наступний трирічний період. Ліміт видатків центрального уряду охоплює всі його видатки, за винятком виплат процентів із державного боргу, через що ця величина не може бути змінена в короткостроковому періоді. До лімітів витрачання коштів входять також фінансування позабюджетних пенсійних фондів. Ліміт урядових видатків установлюється в номінальних величинах і, відповідно, враховує очікуваний рух цін протягом трирічного періоду. При встановленні ліміту видатків на новий, третій, рік передбачається, що раніше затверджений ліміт для перших двох років буде збережено. Відповідно уряд і ріксдаг мають ухвалювати рішення про граничний обсяг витрачання коштів тільки для третього року. У такий спосіб підтримується бюджетна дисципліна, ефективність функціонування державних фінансів. Рішення ріксдагу щодо лімітів витрачання коштів, так звана керівна вказівка, може бути змінене тільки іншим рішенням ріксдагу. Ліміт видатків насамперед розглядається як політичне зобов’язання уряду тримати видатки під контролем.

Може скластися ситуація, коли фактично здійснені видатки перевищують прогнозовані, щодо яких визначався ліміт. У такому разі граничний розмір установлюється на вищому рівні, ніж це треба насправді. Бюджетна різниця, яка виникла у такий спосіб, забезпечує певний резерв для невеликого збільшення видатків без зміни ліміту за умови збереження наявної тенденції.

До ліміту витрачання коштів центрального уряду входять орієнтовні суми видатків місцевих органів влади. Оскільки місцеві органи виконавчої влади мають право самостійно визначати рівень оподаткування і видатків, їх ліміт для уряду є приблизним і не затверджується ріксдагом. При оцінюванні рівня видатків місцевих бюджетів уряд ураховує грошові трансферти між центральними і місцевими органами влади. Основна частина таких трансфертів — гранти центрального уряду, що робить залежними видатки місцевих органів уряду від розмірів зовнішнього фінансування і податкових надходжень. При цьому місцеві органи останнім часом позбавлені можливості самостійно різко підвищувати податки. Інше важливе питання, з якого ріксдаг ухвалює рішення, полягає у запропонованому в законі про фіскальну політику розподілі державних коштів між 27 найбільш пріоритетними статтями видатків.

Після подання закону про фіскальну політику уряд і далі працює над проектом бюджету. На початку березня урядові установи подають на затвердження річні звіти за минулий рік і бюджетну документацію на наступні три. Уряд керується й цими матеріалами при визначенні напрямів витрачання коштів. Річний звіт містить фінансові дані і звіт про те, наскільки певна установа досягла поставлених урядом цілей. У бюджетній документації відомства визначають і обгрунтовують свої видатки в майбутньому періоді (три роки) і наводять пропозиції щодо способів фінансування. До середини червня міністерства працюють над розподілом коштів між статтями видатків, а потім усі пропозиції передаються до міністерства фінансів для перевірки. На останньому етапі формування проекту бюджету міністерство фінансів ще раз проводить оцінку майбутнього розвитку економіки, і частина статей бюджету після цього може бути скоригована.

Ініціативи уряду в законі про фіскальну політику і рішення рікс-дагу з основних напрямів економічної політики кладуться в основу закону про бюджет, що подається урядом на розгляд парламенту не пізніше як 20 вересня. Закон про бюджет містить пропозиції з формування бюджету центрального уряду на майбутній рік, який є першим роком трирічного періоду, охоплюваного лімітом видатків і певними кількісними рамками для їх окремих статей видатків. Уряд пропонує схему розподілу коштів між 27 найважливішими статтями видатків і більш ніж 500 їхніми одержувачами. Уряд також оцінює 150 різних джерел доходів державного бюджету й готує доповідь про виконання раніше поставлених завдань і про необхідність вирішення нових. Цей проект бюджету розглядається як остаточний і найповніший, і ніяка урядова установа не має права вносити на розгляд ріксдагу закони, які можуть збільшити або зменшити видаткову частину.

Ріксдаг затверджує розрахований у бюджеті обсяг доходів уряду й асигнувань за конкретними напрямами. Процедура прийняття рішень ріксдагом при розгляді закону про бюджет складається з двох етапів. На першому етапі він розглядає загальний обсяг видатків і напрямів їх використання. Після того як закон схвалено в першому читанні, загальний обсяг коштів на кожну статтю фіксується і не може бути збільшений. На першому етапі затверджуються й можливі зміни в податках і зборах, які мають бути зроблені для досягнення необхідного рівня доходів бюджету. Оскільки граничні обсяги для кожної статті видатків уже встановлені, під час другого етапу (читання) в парламентських комітетах бюджет розглядається детально. У кінцевому підсумку ріксдаг затверджує розподіл коштів у межах бюджетних статей між конкретними одержувачами1.

Після того як бюджет затверджено парламентом, міністерства одержують від уряду розпорядження про його виконання, тобто як саме вони мають контролювати виділені їм кошти. За виконанням бюджету, крім міністерств, пильно стежить національне аудиторське бюро за допомогою перевірок у формі аудиту і прогнозування поточного стану бюджету. Найважливішим фінансовим завданням на стадії виконання бюджету з точки зору фінансової політики є дотримання запланованого бюджетного дефіциту. На такий випадок існує спеціальний бюджетний резерв, призначений покривати додаткові бюджетні зміни. Частиною цього резерву є: кошти на збільшення заробітної плати державним службовцям, яке може відбутися внаслідок переговорів із профспілками; резерв для розробленого, але ще не оприлюдненого збільшення видатків, а також негативний резерв на випадок скорочень бюджету, розроблених урядом і поки що не оприлюднених. Резерв також загалом розрахований на покриття передбачуваних змін у державних доходах, наприклад, пов’язаних із новими законами, які має прийняти парламент. Його розмір має бути в межах 1% від усіх видатків центрального уряду. Але в реальному житті він коливається від 2 до 2,5%.

Протягом року ріксдаг інформується про виконання бюджету з доповідей національного аудиторського бюро, які подаються кожні два місяці. Щороку уряд подає на затвердження ріксдагу звіт, що містить фінансові показники й інформацію про державні доходи й видатки за попередній фінансовий рік. У цьому звіті уряд також формулює найважливіші зауваження, зроблені національним аудиторським бюро (ЯЯУ) за час перевірки його діяльності. Хронологію бюджетного процесу наведено в табл. 2.16.

Календар бюджетного процесу у Швеції

Місяць. | Ріксдаг. | Уряд. | Міністерства. | |

Січень. | Підготовча робота. | |||

Лютий. | ||||

Березень. | Нарада уряду з бюджету. | Річний звіт і бюджетна документація на затвердження уряду. | ||

Квітень. | Закон про фіскальну політику і ліміти видатків на затвердження ріксдагу. | Аудиторський звіт уряду. | ||

Травень. | Подальша робота над бюджетом у міністерствах. | |||

Червень. | Затвердження лімітів видатків і обмеження бюджетних статей. | Визначення попередніх параметрів бюджету. | ||

Липень. | Річний звіт уряду подається до ріксдагу. | |||

Серпень. | Подальша робота над бюджетом. | |||

Вересень. | Закон про бюджет подається не пізніше як 20 числа. | |||

Жовтень. | ||||

Отже, незважаючи на особливості бюджетного процесу в різних країнах, властиві державам як із континентальною, так і англосаксонською системою права, стадії бюджетного процесу практично збігаються. У бюджетному процесі зарубіжних країн проявляється його демократизм, підзвітність і підконтрольність здійснення перед народом.