Розділ 1. Теоретичні основи кредитних операцій банків

Кредитні відносини мiж комерційними банками та позичальниками будуються на пiдставi кредитних договорiв (угод). В практичній дiяльностi банкiв розрiзняється кредитування пряме й опосередковане. При прямому кредитуваннi договiр позики укладається безпосередньо мiж банком-кредитором i позичальником. Опосередковане кредитування вiдбувається при купiвлi банком фiнансових зобов’язань (як правило… Читати ще >

Розділ 1. Теоретичні основи кредитних операцій банків (реферат, курсова, диплом, контрольна)

Сутність кредитних операцій та механізм їх проведення

На сьогоднішньому етапі одну з найважливіших ролей у стимулюванні відтворювальних процесів в економіці відіграє банківський кредит, виступаючи головним джерелом забезпечення грошовими ресурсами поточної господарської діяльності підприємств незалежно від форми власності та сфери господарювання, а також населення [1]. Кредитні операції залишаються головним видом активних операцій комерційних банків, в який вкладається переважна більшість залучених банками ресурсів, незважаючи на те, що кризові явища в економічній системі практично підірвали фінансову стійкість більшості вітчизняних підприємств, внаслідок чого різко скоротилась кількість надійних фірм-позичальників (на фоні падіння прибутковості банківських операцій) [2]. Кредит (від лат. creditum — позика, борг) — одна з найскладніших економічних категорій, характер об'єктивної необхідності якої обумовлений, з одного боку, становищем та розвитком товарно-грошових відносин, з іншого — такою специфікою її прояву, як поворотний рух вартості. Кредит — є формою руху позичкового капіталу. Це система економічних відносин, які виникають в економічному обороті тимчасово вільних грошових коштів, з одного боку, і як нагальна потреба додаткових грошових засобів — з іншого, для розпорядження та використання на певний строк на умовах повернення з відсотком [3, c.170].

За своєю сутністю та механізмом впливу на процес суспільного відтворення кредит є однією з найскладніших економічних категорій. Щодо цього він поступається хіба що тільки категорії грошей. Тому в економічній теорії протягом кількох століть ведуться дискусії навколо питань, пов’язаних із сутністю та роллю кредиту. Найбільш поширеними в економічній літературі є два підходи до визначення сутності кредиту:

- — ототожнення кредиту з цінністю, яка передається одним економічним суб'єктом іншому в позичку. При такому підході увага дослідника зміщується на саму позичку, її правову форму, що зумовлює вихолощування з кредиту його економічного змісту;

- — ототожнення кредиту з певним видом економічних відносин, які формуються в суспільстві. Такий підхід дає можливість глибше дослідити економічні аспекти кредиту, економічні чинники його існування, основи та закономірності його руху. Тому цей підхід у сучасній літературі переважає [4, с.184].

Кредит визнається активом від моменту надання зобов’язання з кредитування (укладання кредитної угоди), незалежно від того, чи супроводжується це зобов’язання фактичним рухом коштів. Зобов’язання з кредитування, що не супроводжується відповідними грошовими потоками, обліковується банком як позабалансовий актив. Таке зобов’язання визнається за позабалансом від дати укладання угоди (дати операції) до дати фактичного перерахування коштів на користь позичальника (дати розрахунку). Якщо часового розриву між цими датами не існує, то запис за позабалансом не здійснюється і така позика обліковується як балансовий актив.

Кредитна операція — вид активних банківських операцій, пов’язаних із розміщенням залучених банком коштів шляхом їх надання в тимчасове користування або прийняттям зобов’язань про надання коштів у тимчасове користування на певних умовах, а також надання гарантій, поручительств, акредитивів, акцептів, авалів, розміщення депозитів, проведення факторингових операцій, фінансового лізингу, видача кредитів у формі врахування векселів, у формі операцій репо, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов’язання боржника щодо повернення заборгованої суми, а також на зобов’язання на сплату процентів та інших зборів з такої суми (відстрочення платежу) [5].

Кредитна операція — це активна банківська операція, пов’язана з наданням позики або наданням зобов’язання (гарантії, поручительства, авалю), яке, в разі його виконання, приведе до фактичного передання коштів на кредитній основі [6, с.152]. Кредитна операція — це договір щодо надання кредиту, який супроводжується записами за банківськими рахунками, з відповідним відображенням у балансах кредитора та позичальника [7].

Кредитні операції полягають у розміщенні банками від свого імені, на власних умовах та на власний ризик залучених коштів юридичних осіб (позичальників) та громадян [8, с.535]. Кредитна операція — це практичні дії (впорядкована, внутрішньо узгоджена сукупність дій, спрямованих на задоволення потреби клієнта в кредиті) кредитних працівників банку в процесі кредитного обслуговування позичальників, форма втілення в дійсність кредитного продукту [9, с.136].

Сучасна наукова думка стосовно визначення кредитних операцій все ще розвивається. Одні науковці дають визначення кредитних операцій, як виду економічних відносин, що ви никають між кредитором і позичальником з приводу мобілізації тимчасово вільних коштів і використання їх на умовах повернення та оплати, інші - що це договір щодо надання кредиту, але найпоширенішим серед вчених є тлумачення кредиту як виду суспільних відносин, які виникають між економічними суб'єктами у зв’язку з передачею один одному в тимчасове користування вільних коштів на основі платності, добровільності, повернення, строковості.

Проаналізувавши визначення, можна зробити висновок, що кредитна операція банку — це вид активних операцій, пов’язаних із наданням клієнтам коштів у тимчасове користування або прийняттям зобов’язань про надання коштів за настання умов, передбачених кредитною угодою. Кредитнi операцiї є найважливiшим джерелом прибутку банку, проте у зв’язку зi збiльшенням в останнi роки випадкiв неповернення кредитiв данi операцiї складають пiдвищену небезпеку для стiйкостi та стабiльностi банку в цiлому. Прикладом щодо цього можуть слугувати долi ряду банкiв України, краху яких сприяла ризикова кредитна полiтика.

Кредитні відносини мiж комерційними банками та позичальниками будуються на пiдставi кредитних договорiв (угод) [10, с. 81]. В практичній дiяльностi банкiв розрiзняється кредитування пряме й опосередковане. При прямому кредитуваннi договiр позики укладається безпосередньо мiж банком-кредитором i позичальником. Опосередковане кредитування вiдбувається при купiвлi банком фiнансових зобов’язань (як правило, векселiв) позичальника. В умовах ринкової економіки об'єктом кредитних відносин виступають гроші як загальний ресурс, за допомогою якого можна придбати всі інші ресурси — матеріальні, технічні, трудові, природні тощо. Матеріальні блага об'єктом банківського кредиту не виступають.

Кредит як самостійна економічна категорія виконує важливі функції в економіці. При визначенні функцій кредиту треба мати на увазі, що при зміні економічної суті кредиту в процесі історичного розвитку змінюються і його функції. Питання про функції кредиту є дискусійним [11, с.207]. Розбіжності стосуються не тільки трактування окремих функцій, а їх кількості. Зупинимося лише на трьох:

- — Перерозподільча функція.

- — Функція створення грошей.

- — Контрольна функція.

Перерозподільча функція полягає в тому, що тимчасово вільні кошти юридичних та фізичних осіб за допомогою кредиту передаються в тимчасове користування підприємств, господарських товариств і населення для задоволення їхніх виробничих або особистих потреб. Такий перерозподіл дає можливість прискорити залучення матеріальних ресурсів у виробниче й особисте споживання. За допомогою кредиту відбувається перерозподіл вартості на засадах повернення, отже кредит виконує перерозподільну функцію.

Іншою функцією кредиту є створення ним грошей для грошового обігу (емісійна функція), яку виконує тільки банківський кредит. Методами кредитної експансії (тобто розширення кредиту) та кредитної рестрикції (звуження кредиту) регулюється кількість грошей в обігу (причому вилучення грошей з обігу за допомогою кредиту досягається значно важче, ніж її випуск в обіг).

Контрольна функція кредиту полягає в тому, що в процесі кредитного перерозподілу коштів забезпечується банківський контроль за діяльністю позичальника [12, с.24]. Можливість такого контролю випливає із самої природи кредиту. Треба зазначити, що вступивши в кредитні відносини, одержувач кредиту також має здійснювати контроль за своєю діяльністю з тим, щоб своєчасно і повністю повернути кредитні ресурси. Зворотність кредиту дає змогу не тільки виявити порушення процесу виробництва чи реалізації, а й зацікавлює підприємства, господарські товариства не допускати їх, оскільки такі порушення призводять до виплати «зайвих» процентів банку, до обмеження чи повного припинення видачі кредитів [13, с.208].

При більш детальному розгляді кредитних відносин можна обґрунтувати виділення більшої кількості функцій, зокрема:

- — акумуляцію тимчасово вільних ресурсів;

- — розподілення залучених коштів між позичальниками;

- — емісійну;

- — контрольну та ін. [14, с.230].

Кредити, які надаються банками, можна класифікувати за різними ознаками. Лише комплексний підхід до виділення видів банківського кредиту дозволяє найповніше охарактеризувати кредитні операції комерційних банків.

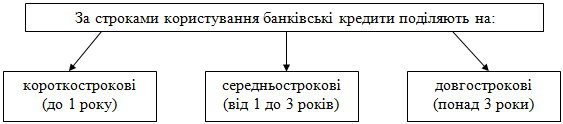

Рис. 1.1. Види кредитних операцій в залежності від строків кредитування

Кожному з цих видів банківського кредиту притаманні конкретні ознаки, організаційні способи надання позик та їх погашення.

Короткострокові кредити надаються банками позичальникам на цілі поточної господарської діяльності у разі виникнення у них тимчасових фінансових труднощів у зв’язку із витратами, які не забезпечені надходженнями коштів у відповідному періоді.

Середньострокові кредити надаються на оплату обладнання, на поточні витрати, фінансування капітальних вкладень. Довгострокові кредити надаються банками позичальникам для формування основних фондів. Об'єктами кредитування при цьому є капітальні витрати на реконструкцію, модернізацію та розширення вже діючих основних фондів, на нове будівництво, приватизацію та інше [15, с.37]. У західній банківській практиці виділяють позики до запитання (онкольний кредит), що повертаються позичальниками на першу вимогу банку (з попередженням). Ставки відсотка за онкольним кредитом нижчі, ніж за строковими позичками. Онкольний кредит розглядається як різновид короткострокового кредиту [16].

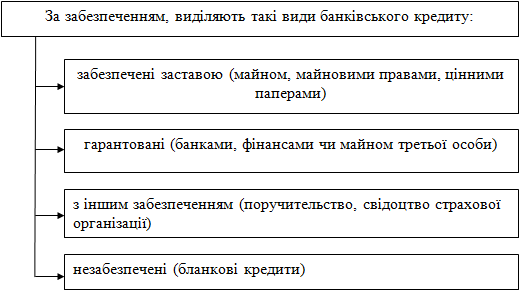

Рис. 1.2. Види кредитних операцій в залежності від забезпечення

Банківський кредит під заставу цінних паперів називається ломбардним кредитом.

За ступенем ризику банківські позики поділяються на: стандартні кредити та кредити з підвищеним ризиком.

Одним із важливих теоретичних і практичних питань удосконалення обліку та внутрішнього контролю діяльності банків є формування науково обґрунтованої класифікації кредитних операцій. У науково-економічній літературі існують різні точки зору на класифікацію кредиту. До найбільш поширеної належить така класифікація (таблиця 1.1).

Таблиця 1.1. Класифікація кредитів [17, с. 536].

Критерії класифікації | Види кредитів |

1. Роль банку (кредитор чи позичальник). |

|

2. За строками користування. |

|

3. За призначенням. |

|

4. За забезпеченням. |

|

5. За методами надання. |

|

6. За кількістю кредиторів. |

|

7. Форма погашення. |

|

Система кредитування базується на традиційних загальних принципах, які гарантують повернення банківської позики. До основних принципів кредитування, яких повинні дотримуватися як кредитори так і позичальники, належать:

- — принцип цілеспрямованості (кредити надаються лише на визначені в кредитній угоді цілі (об'єкти користування);

- — принцип строковості (кредит має бути не тільки повернений, а й повернений в заздалегідь обумовлений строк, тобто в ньому міститься конкретно виражений фактор часу);

- — принцип забезпеченості (відповідність між вартістю майна, що є заставою позички і заборгованістю за позичкою);

- — принцип платності (за користування кредитом позичальник має сплатити банку позичковий відсоток.);

- — принцип поверненості (кредит має бути повернутий позичальником банкові).

Недотримання цих основних принципів призводить до певних проблем в кредитуванні, основними із них є зростання проблемних кредитів в портфелі банку, тобто це ті кредити, за якими несвоєчасно проводяться виплати процентів, а також основного боргу [18, с.97].

Кредитний договiр мiж банком та позичальником укладається тiльки у письмовiй формi, в якому визначаються взаємнi зобов’язання та вiдповiдальнiсть сторiн. Договiр може бути укладений як шляхом складання одного документа, так i способом обмiну листами та зверненнями [19, с.330].

У сучасній термінології поняття терміну «кредитна політика» охоплює як безпосередньо сферу кредитування, включаючи методи й основні процедури здійснення кредитних операцій, форму і види кредитів, оцінку і керування ризиками, так і «суміжні» області, що безпосередньо до кредитування не стосуються — керування пасивами, у частині узгодження їх із кредитними операціями, здійснення планування кредитної діяльності, оцінки кредитного портфеля підрозділів та інше.

Основні положення кредитної політики банку визначаються місією і стратегією розвитку банку і при цьому вона, у свою чергу, є основою для розробки тактики, процедур, правил і механізмів її реалізації. Саме на стадії розробки кредитної політики банку повинні вирішуватися завдання, пов’язані із створенням базових принципів, критеріїв, стандартів і лімітів кредитування для ухвалення управлінських рішень, обов’язкових для всіх структурних підрозділів банку [20, с.5].

Кредитна політика банку будується під впливом зовнішніх і внутрішніх факторів, основними з яких є наступні:

- а) зовнішні фактори (вартість і наявність на ринку кредитних ресурсів; рівень дисконтної ставки і рівень інфляції; конкуренція; законодавчі та інші регулюючі норми);

- б) внутрішні фактори (наявність і розвиненість клієнтської бази; величина власних капіталів і можливості залучення ресурсів; наявність і рівень кваліфікації персоналу; досвід проведення кредитування; філіальна структура і її характеристики; зв’язок і взаємодія з холдинговими структурами та ін.)

Сукупний вплив цих факторів і визнає наступні основні складові елементи кредитної політики:

- — порядок установлення процентної ставки;

- — регламентація процесу кредитування (кредитні процедури), що встановлює порядок проходження документів, вимоги до певних дій, які не передбачають свободи прийняття рішень, рівень прийняття рішень і ліміти відповідальності, оцінку ризиків і методику їхнього зниження, оформлення забезпечення, взаємодія підрозділів і структур;

- — обсяг і перелік кредитних послуг (кредитних продуктів), пропонованих банком своїм клієнтам;

- — аналіз, оцінка і коректування якості кредитного портфеля, кредитної політики структурних підрозділів і стратегії банку на ринку кредитування [21, с.88].

З метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку. Сутність, розрахунок та допустимі значення нормативів кредитного ризику представлені в таблиці 1.2.

Таблиця 1.2. Нормативи кредитного ризику, встановлені Національним банком України.

Назва | Сутність | Розрахунок | Значення |

Норматив максимального розміру кредитного ризику на одного контрагента (Н7). | Встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов’язань. | Сума вимог та позабалансових зобов’язань, виданих банком щодо контрагента / Регулятивний капітал банку. | не більше 25%. |

Норматив великих кредитних ризиків (Н8). | Встановлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов’язаних контрагентів. | Сума великих кредитних ризиків/ Регулятивний капітал банку. | не більше 800%. |

Максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9). | Встановлюється з метою обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого або непрямого впливу на діяльність банку. | Сума вимог та позабалансових зобов’язань щодо одного інсайдера/ Статутний капітал банку. | не більше 5%. |

Максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерам (Н10). | Встановлюється з метою обмеження сукупної суми всіх ризиків щодо інсайдерів. | Сукупні вимоги та позабалансові зобов’язання щодо усіх інсайдерів/ Статутний капітал банку. | не більше 30%. |

При наданні позичальнику кредиту в розмірі, що перевищує 10 відсотків власного капіталу («великі кредити»), комерційний банк повідомляє про кожний такий випадок Національному банку [22, с.293].

Установи банку можуть надавати кредити всім суб'єктам господарської діяльності незалежно від їх галузевої належності, статусу, форми власності за умови наявності у них реальних можливостей та правових форм забезпечення своєчасного повернення кредиту та сплати відсотків за користування ним [23, с.612].

Одним із обов’язкових елементів організації процесу кредитування є визначення систем затвердження кредиту. Система затвердження кредиту може бути одноступеневою, коли кредитний працівник має індивідуальні повноваження щодо надання кредиту. За такої системи кредитний працівник має право підписувати кредитний договір, а тому розглядуваний підхід називають іноді системою «одного підпису».

Найчастіше в банках у процесі кредитування застосовується система «подвійного підпису», яка передбачає узгодження остаточного рішення щодо позики зі старшою посадовою особою — керівником кредитного відділення (департаменту) [24]. За такої системи кредитний працівник розглядає та аналізує кредитну заяву, а також приймає і обґрунтовує своє рішення щодо надання позики.

Кредити, які перевищують ліміт кредитування для системи «подвійного підпису», необхідно затверджувати на засіданнях Кредитного комітету. Така система затвердження кредиту є багатоступеневою і передбачає розгляд кредитної заяви на різних рівнях: кредитний працівник, старший кредитний співробітник та Кредитний комітет [25, с.76].

Кредитні взаємовідносини регламентуються на підставі кредитних договорів, що укладаються між кредитором і позичальником тільки в письмовій формі, які визначають взаємні зобов’язання та відповідальність сторін і не можуть змінюватися в односторонньому порядку без згоди обох сторін [26, с.135].

Банк здійснює контроль за виконанням позичальником умов кредитного договору, цільовим використанням кредиту, своєчасним і повним його погашенням. У разі несвоєчасного погашення боргу за кредитом та сплати відсотків (комісій), при відсутності домовленості про відстрочення погашення кредиту, банк має право на застосування штрафних санкцій у розмірах, передбачених договором [27, с. 226].

Надання кредитів комерційними банками на міжбанківському ринку регламентується Законом України «Про банки і банківську діяльність», нормативними актами Національного банку України, статутами комерційних банків та кредитними договорами [28, с. 115].

Отже, кредитні операції комерційних банків — це вид активних операцій, пов’язаних із наданням клієнтам позичок. Банки виконують роль фінансових посередників, приймаючи грошові засоби у вкладників і надаючи їх позичальникам, і отримують за це прибуток, встановлюючи більш високу відсоткову ставку за позики, ніж ту, яку вони виплачують за вкладами. Банки також отримують додатковий дохід від оплати своїх послуг за надання позик, як, наприклад, у випадку надання іпотечної позики [29, с. 734].

Головна мета кредитних операцій комерційного банку полягає в забезпеченні максимальної дохідності за певного допустимого рівня ризику. Кредитні операції банку формують його кредитний портфель, що являє собою сукупність усіх позик, наданих банком з метою отримання доходу [30, с 109]. На сьогоднішній час в банківському кредитуванні існують певні недоліки, що потребують вирішення протягом деякого часу.