Эволюция валютної системы

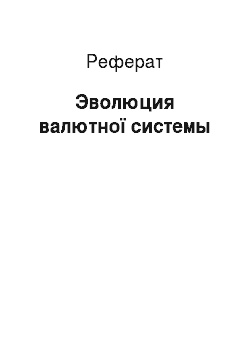

ЕВОЛЮЦІЯ СВІТОВОЇ ВАЛЮТНОЇ СИСТЕМИ |Критерії |Паризька |Генуэзская|Бреттонвуд|Ямайская |Європейська — | |валютна |валютна |скаю |валютна |валютна — | |система з |система з |валютна |система з |система з 1979 — | |1867 р. |1922 р. |система з |1976—1978 |р. — | — | |1944 р. |рр. |(регіональна) — |1. База |Золотомоне|Золото-дев|Золото-дев|Стандарт |Стандарт ЕКЮ — | |тный |изный |изный |СДР… Читати ще >

Эволюция валютної системы (реферат, курсова, диплом, контрольна)

Сургутський державний университет.

КОНТРОЛЬНА РАБОТА.

Світова экономика.

ЕВОЛЮЦІЯ ВОЛЮТНОЙ СИСТЕМЫ.

Запровадження—————————————————————————————————— ——————————1 1. От золотомонетного до золото — дивізійному стандарту——————————— ——3 2. Від Генуезької до Бреттонвудської валютної системі————————————— ——-6 3. Ямайська валютна система i сучасні валютні проблеми ——————- 13 Додаток————————————————————————————————— —————————17 Список використовуваної літератури——————————————————————— —————18.

ЗАКОНОМІРНОСТІ РАЗВИТИя ВАЛЮТНОЇ СИСТЕМИ ОПРЕДЕЛяЮТСя ВОСПРОИЗВОДСТВЕННЫМ КРИТЕРІЄМ, ВІДБИВАЮТЬ ОСНОВНІ ЕТАПИ РАЗВИТИя НАЦІОНАЛЬНОГО І СВІТОВОГО ХОЗяЙСТВА. ДАНИЙ КРИТЕРІЙ ПРОяВЛяЕТСя У ПЕРИОДИчЕСКОМ НЕВІДПОВІДНІСТЬ ПРИНЦИПІВ СВІТОВОЇ ВАЛЮТНОЇ СИСТЕМИ ИЗМЕНЕНИяМ У СТРУКТУРЕ СВІТОВОГО ХОЗяЙСТВА, А ТАКОЖ У РОЗСТАНОВЦІ СИЛ МІЖ ЙОГО ОСНОВНИМИ ЦЕНТРАМИ. У ЦІЙ СВяЗИ ПЕРИОДИчЕСКИ ВИНИКАЄ КРИЗА СВІТОВОЇ ВАЛЮТНОЇ СИСТЕМИ. ЦЕ ВИБУХ ВАЛЮТНИХ ПРОТИВОРЕчИЙ, РІЗКЕ ПОРУШЕННЯ ЇЇ ФУНКЦИОНИРОВАНИя, ПРОяВЛяЮЩЕЕСя У НЕВІДПОВІДНІСТЬ СТРУКТУРНЫХ ПРИНЦИПІВ ОРГАНІЗАЦІЇ СВІТОВОГО ВАЛЮТНОГО МЕХАНІЗМУ До ИЗМЕНИВШИМСя УСЛОВИяМ ВИРОБНИЦТВА, СВІТОВОЇ ТОРГІВЛІ, СПІВВІДНОШЕННЮ СИЛ У СВІТІ. ДАНЕ ПОНяТИЕ ВИНИКЛО З КРИЗОЮ ПЕРШОЇ СВІТОВОЇ ВАЛЮТНОЇ СИСТЕМИ — ЗОЛОТОГО МОНОМЕТАЛЛИЗМА. ПЕРИОДИчЕСКИЕ КРИЗИ СВІТОВОЇ ВАЛЮТНОЇ СИСТЕМИ ЗАЙМАЮТЬ ОТНОСИТЕЛЬНО ТРИВАЛИЙ ИСТОРИчЕСКИЙ ПЕРІОД ЧАСУ: КРИЗА ЗОЛОТОМОНЕТНОГО СТАНДАРТУ ПРОДОЛЖАЛСя БЛИЗЬКО 10 РОКІВ (1913—1922 РР.), ГЕНУЕЗЬКОЇ ВАЛЮТНОЇ СИСТЕМИ — 8 РОКІВ (1929—1936 РР.), БРЕТТОНВУДСЬКОЇ — 10 РОКІВ (1967—1976 ГГ.).

При кризу світової валютної системи порушується її структурних принципів, і різко загострюються валютні протиріччя. У основі періодичності кризи світової валютної системи лежить пристосування її структурних принципів до нових умов і співвідношенню наснаги в реалізації світі. Гострі спалахи і драматичні події, пов’язані із валютною кризою, що неспроможні довго тривати без загрози відтворення. Тому використовуються різноманітні кошти на згладжування гострих форм валютного кризи і проведення реформи світової валютної системы.

Криза світової валютної системи веде що до ламання старої системи та її заміні нової, які забезпечують відносну валютну стабілізацію. Створення нової світової валютної системи проходить три основних этапа:

• становлення, формування передумов, визначення принципів нової системи; у своїй зберігається її спадкоємна зв’язку з колишньої системой;

• формування структурного єдності, завершення побудови, поступова активізація принципів нової системы;

• освіту повноцінно функціонуючої нової світової валютної системи з урахуванням закінченою цілісності органічною ув’язування її элементов.

Після цього настає час, коли валютно-экономическое становище країн поліпшується, а світова валютна система відповідає певних межах умовам й потребам економіки та функціонує щодо ефективно у сфері провідних держав. І так було спочатку після створення Паризької, Генуезької і Бреттонвудської валютних систем. Локальні валютні кризи вражають окремі країни чи групу країн навіть за відносної стабільності світової валютної системи. Наприклад, після Другої світової війни періодично спалахували локальні валютні кризи у Франції, Великобританії, Італії та інших странах.

Відрізняються циклічні валютні кризи як вияв економічного кризи і спеціальні кризи, викликані іншими причинами: кризою платіжного балансу, надзвичайними подіями та т.д. При золотом стандарті валютні кризи виникали зазвичай, у періоди воєн та циклічних економічних криз, але з сягали гострих форм. Вирівнювання платіжного балансу у період здійснювалося через стихійний механізм золотого стандарту, а коливання валютних курсів були обмежені золотими точками. У зв’язку з змінами у циклічному розвитку економіки XX в. стирається чітка межа між циклічним і спеціальним валютними кризисами.

Існує пряма зв’язок валютного кризи з процесом громадського відтворення, оскільки причини кризи лежать у його протиріччях, і зворотний, що виявляється в соціально-економічні наслідки потрясінь в валютної сфері. Валютні кризи супроводжуються загостренням валютних протиріч, які періодично переростають в валютні війни країнах, супроводжувані боротьбою за валютну гегемонію з метою створення оптимальних умов збагачення провідних національних предприятий.

Валютні кризи зазвичай переплітаються з нестабільністю міжнародних валютних відносин. Порушення їх стійкості проявляється у нестабільності курсу валют, перерозподілі золото — валютних резервів, валютних обмеженнях, погіршенні міжнародної валютної ліквідності, валютних протиріччях. Але але це означає безперервного зниження курсів валют, посилення валютних обмежень тощо. д.

Еволюція світової валютної системи визначається розвитком та потребами національної та світової економіки, змінами у розстановці наснаги в реалізації мире.

1. ВІД ЗОЛОТОМОНЕТНОГО До ЗОЛОТО-ДЕВИЗНОМУ СТАНДАРТУ.

вибухнула Перша світова валютна система стихійно сформувалася у ХІХ в. після промислової революції з урахуванням золотого монометаллизма у вигляді золотомонетного стандарту. Юридично у неї оформлена міждержавним угодою на Паризької конференції у 1867 р., яке визнало золото єдиною формою світових грошей. У разі, коли золото безпосередньо виконувало всі функції грошей, грошова і валютна системи — національна і світова — були тотожні, з тією різницею, що монети, виходячи на світовий ринок, скидали, за словами До. Маркса, «національні мундири» і приймалися в платежі по весу.

Паризька валютна система базувалася наступних структурних принципах.

1. Її основою був золотомонетный стандарт.

2. Кожна валюта мала золотий вміст (Великобританія — з 1816 г., США — 1837 р., Німеччина — 1875 р., Франція — 1878 р., Росія — з 1895—1897 рр.). Відповідно до золотим змістом валют встановлювалися їх золоті паритети. Валюти вільно конвертувалися в золото. Золото використовувалося як загальновизнані світові деньги.

3. Склався режим вільно плаваючих курсів валют з урахуванням ринкового попиту й пропозиції, але у межах золотих точок. Якщо ринковий курс валюти падав нижче паритету, заснованого з їхньої золотом змісті, то боржники воліли розплачуватися по міжнародним зобов’язанням золотом, а чи не іноземними валютами.

Характерно, що у розпал тріумфу золотомонетного стандарту міжнародні розрахунки здійснювались у основному з допомогою тратт (перекладних векселів), виписаних у національній валюті, переважно у англійської. Золото здавна служило тільки до оплати пасивного сальдо балансу міжнародних розрахунків країни. З кінця в XIX ст. з’явилася також тенденція зменшення частки золота в грошовій масі (США, Франції, Великобританії з 28% в 1872 р. до 10% в 1913 р.) й у офіційних резервах (з 94% в 1880 р. до 80% в 1913 р.). Розмінні кредитні гроші витісняли золото. Регулюючий механізм золотомонетного стандарту переставав діяти при економічних кризи (1825, 1836—1839, 1847, 1857, 1855 рр. та інших.). Регулювання валютного курсу шляхом дефляційної політики, зниження цін, і збільшення безробіття оберталося проти трудящих, породжуючи соціальні драмы.

Поступово золотий стандарт (в золотомонетной формі) зжив себе, оскільки не відповідав масштабам зрослих господарських зв’язків й умовам регульованої ринкової економіки. вибухнула Перша світова війна ознаменувалася кризою світової валютної системи. Золотомонетный стандарт перестав функціонувати як грошова і валютна системы.

Для фінансування військових витрат (208 млрд довоєнних золотих дол.) поруч із податками, позиками, інфляцією використовувалося золото як світові гроші. Було введено валютні обмеження. Валютний курс став примусовим і тому нереальним. Із початком війни центральні банки воюючих країн припинили розмін банкнот на золото й підвищили їх емісію покриття військових витрат. До 1920 р. курс фунта стерлінгів стосовно до долара США упав 1/3, французького франка та італійській ліри — на 2/3, німецьких марок — на 96%. Безпосередньою причиною валютного кризи стала військова і повоєнна разруха.

Після періоду валютного хаосу, що у результаті першої Першої світової, було встановлено золото-девизный стандарт, заснований на золоті і провідних валютах, конвертовані в золото (на пропозицію англосаксонських експертів). Платіжні кошти на іноземній валюті, призначені для міжнародних розрахунків, почали називати девізами. Тож Друга світова валютна систему було юридично оформлена міждержавним угодою, досягнутим на Генуезької міжнародної економічної конференції у 1922 г.

Генуезька валютна система функціонувала наступних принципах.

1. Її основою були золото і девізи всього — іноземні валюти. У цей період грошові системи 30 країн базувалися на золото-девизном стандарті. Національні кредитні гроші залучатися як міжнародних платежно-резервных коштів. Однак у міжвоєнний період статус резервної валюти ні офіційно закріплено за жодною валютою, а фунт стерлінгів і долар США заперечували лідерство у цій сфере.

2. Збережено золоті паритети. Конверсія валют в золото стала здійснюватися як безпосередньо (США, Франція, Великобританія), але й опосередковано, через іноземні валюти (Німеччина, та ще близько тридцяти стран).

3. Поновлено режим вільно нерішучих валютних курсов.

4. Валютне регулювання здійснювалось у формі активної валютної політики, міжнародних конференцій, совещаний.

У 1922—1928 рр. настала відносна валютна стабілізація. Але її нетривкість полягала у следующем:

• замість золотомонетного стандарту ввели урізані форми золотого монометаллизма в грошової і валютної системах;

• процес стабілізації валют розтягнувся на цілий ряд років, що створила умови для валютних войн;

• методи валютної стабілізації визначили її хиткість. У багатьох країн було проведено девальвації, причому у Німеччини, Австрії, Польщі, Угорщини близькі до нуліфікації. Французький франк був девальвований в 1928 р. на 80%. Лише у Великобританії внаслідок ревальвації в 1925 р. було відновлено довоєнне золотий вміст фунта стерлингов;

• стабілізація валют відбулася з допомогою закордонних кредитів. США, Великобританія, Франція використовували важке валютно-экономическое становище деяких країн для нав’язування їм обтяжливих умов міжурядових позик. Однією з умов позик, наданих Німеччини, Австрії, Польщі й інших країнах, було призначення іноземних експертів, які контролювали їх валютну политику.

Під упливом закону нерівномірності розвитку на результаті першої світової війни валютно-фінансова центр перемістився Західної Європи США. Це зумовлювалося поруч причин:

• значно зріс валютно-экономический потенціал США. Нью-Йорк перетворився на світової фінансовий центр, збільшився експорт капіталу. США стали провідним торговим партнером більшості стран;

• США перетворилися з боржника на кредитора. Заборгованість США в 1913 р. досягала 7 млрд дол., а вимоги — 2 млрд дол.; до 1926 р. зовнішній борг США зменшився більш як удвічі, а вимоги до інших країн зросли в 6 раз (до 12 млрд);

• сталося перерозподіл офіційних золотих резервів. У 1914—1921 рр. чистий приплив золота США (переважно із Європи) становив 2,3 млрд дол.; в 1924 р. 46% золотих запасів капіталістичних країн виявилися зосередженими США (в 1914 р. — 23%);

• США майже єдиною країною, зберегла золотомонетный стандарт, і курс долара до іноземних валют підвищився на 10—90%.

Сполучені Штати розгорнули боротьбу гегемонію долара, проте домоглися статусу резервної валюти лише після Другої Першої світової. У міжвоєнний період долар і фунт стерлінгів, що перебували на стані активної валютної війни, не отримали загального признания.

Валютна стабілізація висадили в повітря світовим кризою в 30-х роках. Головні особливості світового валютного кризи 1929—1936 рр. таковы:

• циклічний характер: валютний криза переплівся зі світовим економічним і грошово-кредитним кризисом;

• структурний характер: принципи світової валютної системи — золотодевизного стандарту — зазнали крушение;

• велика тривалість: з 1929 р. до осені 1936 г.;

• виняткова глибина і гострота: курс низки валют знизився на 50—84%. Гонитва за золотом супроводжувалася збільшенням приватної тезаврации і перерозподілом офіційних золотих резервів. Міжнародний кредит, особливо довгостроковий, паралізувало внаслідок масового банкрутства іноземних боржників, включаючи 25 держав (Німеччина, Австрія, Туреччина і ін.), які припинили зовнішні платежі. Утворилася маса «гарячих» грошей — грошових капіталів, стихійно переміщаються з однієї країни у іншу у пошуках отримання спекулятивної надприбутки чи надійного притулку. Раптовість їх припливу та відтоку посилила нестабільність платіжних балансів, коливань валютних курсів і кризових потрясінь економіки. Валютні протиріччя переросли в валютну війну, проведену у вигляді валютної інтервенції, валютних стабілізаційних фондів, валютного демпінгу, валютних обмежень і валютних блоков;

• крайня нерівномірність розвитку: криза вражав то одні, то інші країни, причому у час і з різноманітною силой.

Економічна криза викликав пасивність платіжного балансу, збільшення дефіциту державного бюджету, відплив золота із країни. Фінансова олігархія свідомо вивозила капітали, щоб підірвати позиції французького франка і до уряду Народного фронту. Штучне збереження золотого стандарту знижувало конкурентоспроможність французьких фірм. У 1929—1936 рр. вартість експорту Франції скоротилася в 4 разу при зменшенні світового експорту загалом на 36%. 1 жовтня 1936 р. у Франції був припинено розмін банкнот на золоті зливки, а франк був девальвований на 25%. Оскільки золотий вміст її валюти був зафіксовано, а до 1937 р. були лише встановлено межі коливань (0,038—0,044 р чистого золота), з’явилося поняття «блукаючий франк». Попри девальвацію, французький експорт скорочувався, оскільки валютна і торгова війни обмежили можливості валютного демпінгу. Інфляція знижувала конкурентоспроможність французьких фірм. Тому зниження курсу франка не було припинено на відміну фунта стерлінгів і доллара.

Через війну кризи Генуезька валютна система втратила відносну еластичність і стабільність. Попри припинення розміну банкнот на золото у внутрішньому обороті, збереглася зовнішня конвертованість валют в золото за згодою центральних банків США, Великобританії, Франции.

Валютні блоки. Світова валютна систему було розчленована на валютні блоки. Валютний блок — угруповання країн, залежних би в економічному, валютному й фінансовому відносинах від очолює його держави, яка диктує їм єдину політику області міжнародних економічних відносин і використає їхній як привілейований ринок збуту, джерело дешевого сировини, вигідну сферу докладання капіталу. Для валютного блоку характерні такі риси: 1) курс залежних валют прикріплено до валюті країни, очолює угруповання; 2) міжнародні розрахунки які входять у блок країн здійснюються у валюті страны-гегемона; 3) їх валютні резерви зберігаються у стране-гегемоне; 4) забезпеченням залежних валют служать казначейські векселі і облігації державних позик страны-гегемона.

Основні валютні блоки — стерлінговий з 1931 р. і доларовий з 1993 р. — виникли після скасування золотого стандарту у Великобританії й США. До складу стерлингового блоку ввійшли країни Британського співдружності націй, крім Канади та Ньюфаундленду, і навіть територія Сянган (Гонконг); деякі держави, економічно тісно пов’язані із Великобританією, — Єгипет, Ірак, Португалія. Пізніше щодо нього приєдналися Данія, Норвегія, Швеція, Фінляндія, Японія (де-факто), Греція, Іран. У доларовий блок ввійшли США, Канада, багато країн Центральній, і Південної Америки, де панував американський капітал. Стерлінговий і доларовий блоки служили засобом розширення ринків збуту, джерел сировини й сфер докладання капіталу Великій Британії та США.

У червні 1933 р. на Лондонській міжнародної економічної конференції країни, прагнули зберегти золотий стандарт (Франція, Бельгія, Нідерланди, Швейцарія, та був Італія, Чехословаччина, Польща), створили золотий блок. Штучно підтримуючи незмінним золотий вміст своїх валют, учасники цього блоку терпіли втрати від валютного демпінгу з боку країн, які девальвували валюти, і скасували золотий стандарт. Золотий блок поступово розпадався з 1935 р. і припинив своє існування зі скасуванням золотого стандарту у Франції жовтні 1936 г.

Однією з коштів валютної війни служили валютні стабілізаційні фонди, що були зниження курсу національної валюти з метою заохочення експорту. Такі фонди було створено Великобританії на червні 1932 р., США — у грудні 1934 р., Бельгії — у березні 1935 р., Канаді — у червні 1935 р., Нідерландах — у вересні 1936 р., у Швейцарії та Франції — у жовтні 1936 г.

Девальвація валют напередодні Другої світової війни. Світова валютна систему було вражена знову економічну кризу в 1937 р. Вперше на міждержавному запроваджені консультації з урахуванням тристороннього угоди від 25 вересня 1937 р. між США, Великою Британією та Францією. У деяких країнах прокотилася хвиля знецінення валют. За 1936—1938 рр. французький франк девальвировался тричі. Наприкінці 1938 р. золоте утримання і офіційний курс долара знизилися на 41% проти рівня 1929 р., фунта стерлінгів — на 43, французького франка — на 60, швейцарського франка — 31-ий%. Напередодні Другої світової війни не залишилося жодної стійкою валюти. Країни фашистської осі активно використовували валютнофінансовий механізм на підготовку до війни. У цьому вся їм сприяли іноземні позики й інвестиції, особливо навіть Великобританії. Країни вступили на другу Першу світову війну з нестабільної світової валютної системой.

2. ВІД ГЕНУЕЗЬКОЇ До БРЕТТОНВУДСЬКОЇ ВАЛЮТНОЇ СИСТЕМЕ.

Криза світової валютної системи та створення Бреттонвудської системи. Другої світової війни призвела до поглибленню кризи Генуезької валютної системи. Розробка проекту прориття нової світової валютної системи почалася ще роки (у квітні 1943 г.), оскільки країни побоювалися потрясінь, подібних валютному кризи після першої світової війни та в 30-х роках. Англоамериканських експертів, котрі з 1941 р., від початку відкинули ідею повернення до золотого стандарту. Вони прагнули розробити принципи нової світової валютної системи, здатної забезпечити економічне зростання і обмежити негативні соціально-економічні наслідки економічних криз. Прагнення США закріпити панування долари на світової валютної системі знайшло відображення у плані Р. Д. Уайта (начальника відділу валютних досліджень міністерства фінансів США).

Після тривалих дискусій за планами Г. Д. Уайта і Дж.М.Кейнса (Великобританія) формально переміг американський проект, хоча кейнсіанські ідеї міждержавного валютного регулювання було також покладено в основу Бреттонвудської системы.

Для обох валютних проектів характеризують спільні принципы:

• вільної торгівлі і рух капиталов;

• урівноважені платіжні баланси, стабільні валютні курси і світова валютна система в целом;

• золото-девизный стандарт;

• створення міжнародної організації для контролю над функціонуванням світової валютної системи, для взаємного співробітництва уряду і покриття дефіциту платіжного баланса.

На валютно-фінансової конференції ООН в Бреттон-Вудсі (США) в 1944 р. було встановлено правила організації світової торгівлі, валютних, кредитних та фінансових відносин також оформлена третя світова валютна система. Прийняті на конференції Статті Угоди (Статут МВФ) визначили такі принципи Бреттонвудської валютної системы.

1. Введений золото-девизный стандарт, заснований на золоті і двох резервних валютах — доларі навіть фунті стерлингов.

2. Бреттонвудское угоду передбачало чотири форми використання золота як світової валютної системи: а) збережені золоті паритети валют й уведено їх фіксація в МВФ; б) золото продовжувало використовувати як міжнародне платіжне і резервне засіб; в) спираючись на зрослий валютно-экономический потенціал і золотою запас, США прирівняли долар до золота, аби його статус головною резервної валюти; р) із метою казначейство США продовжувало розмінювати долар на золото іноземним центральним банкам і урядовим установам по офіційної ціні, встановленої в 1934 р., з золотого утримання валюти (35 дол. за 1 тройську унцію, рівну 31,1035 г).

Передбачалося запровадження взаємної оборотності валют. Валютні обмеження підлягали поступової скасування, та їх запровадження вимагалося згоду МВФ.

3. Курсове співвідношення валют та його конвертованість стали здійснюватися з урахуванням фіксованих валютних паритетів, виражених у доларах. Девальвація понад 10% допускалася лише з Фонду. Встановлено режим фіксованих валютних курсів: ринковий курс валют міг відхилятися від паритету у вузьких межах (±1% по Статуту МВФ і ±0,75% з Європейського валютному угоді). Для дотримання меж коливань курсів валют центральні банки були мають проводити валютну інтервенцію в долларах.

4. Вперше за історію створено міжнародні валютно-кредитні організації МВФ і МБРР. МВФ надає кредити — у іноземній валюті покриття дефіциту платіжних балансів з метою підтримки нестабільних валют, здійснює над виконанням країнами-членами принципів світової валютної системи, забезпечує валютне співробітництво стран.

Під тиском США у межах Бреттонвудської системи утвердився доларовий стандарт — світова валютна система, джерело якої в пануванні долара. Долар — єдина валюта, конвертована в золото, став базою валютних паритетів, переважним засобом міжнародних розрахунків, валютою інтервенції і резервних активів. Тим самим було США встановили монопольну валютну гегемонію, відтіснивши свого давнього конкурента — Великобританію. Фунт стерлінгів, хоча його з історичної традиції також була закріплена роль резервної валюти, став вкрай нестабільним. США використовували статус долара як резервної валюти покриття національної валютою дефіциту свого платіжного балансу. Специфіка доларового стандарту у межах Бреттонвудської системи полягала у збереженні зв’язку долара з золотом. США з цих двох шляхів стабілізації валютного курсу — вузькі межі його коливань чи конверсія долари на золото — віддали перевагу другий. Цим вони поклали у своїх партнерів піклування про підтримці фіксованих курсів їх валют до долара шляхом валютної інтервенції. У результаті посилилося тиск США на валютні рынки.

Економічне перевага навіть слабкість їх конкурентів зумовили панування долара, який користувався загальним попитом. Опорою доларової гегемонії служив також «доларовий голод» — гостра нестача доларів, викликане дефіцитом платіжного балансу, особливо з розрахунків з навіть недоліком золото-валютных резервів. Він відбивав в концентрованому вигляді важке валютно-экономическое становище країн Західної Європи і сподівалися Японії, їх залежність від США, доларову гегемонию.

Дефіцит платіжних балансів, виснаження офіційних золото-валютных резервів, «доларовий голод» викликали посилення валютних обмежень у багатьох країнах, крім США, Канади, Швейцарії. Оборотність валют була обмежена: Ввезення і вивіз валюти без дозволу органів валютного контролю було заборонено. Офіційний валютний курс носив штучний характер. Багато країн Латинська Америка та Західної Європи практикували множинність валютних курсів — диференціацію курсових співвідношень валют за видами операцій, товарних груп і регионам.

У зв’язку з нестійкістю економіки, кризою платіжних балансів, посиленням інфляції курси західноєвропейських валют стосовно долара знизилися: італійської ліри в 33 разу, французького франка удвадцятеро, фінської марки усемеро, австрійського шилінга вп’ятеро, турецької ліри у два разу, фунта стерлінгів на 80% за 1938—1958 рр. Виникли «курсові перекоси» — невідповідність ринкового й офіційної курсів, що було причиною численних девальвацій. У тому числі окреме місце посідає масова девальвація валют в 1949 г.

Знецінення валют викликало подорожчання імпорту і додатковий зростання цін. Через війну девальвації 1949 р. оптові ціни зросли у вересні 1950 р. Австрія на 30%, у Великобританії й Фінляндії — на 19, мови у Франції — на 14%. Неминучим наслідком девальвацій було зниження життєвий рівень трудящихся.

США використовували принципи Бреттонвудської системи (статус долара як резервної валюти, фіксовані паритети і курси валют, конверсія долари на золото, занижена офіційна вона) посилення своїх позицій в світі. Країни Західної Європи і сподівалися Японії були зацікавлені у заниженном курсі своїх валют з метою заохочення експорту і відбудови зруйнованої економіки. У зв’язку з цим Бреттонвудская система протягом чверть століття сприяла зростанню світової торгівлі, і виробництва. Проте повоєнна валютна система має не забезпечила рівних прав всім її учасникам і дозволила США проводити валютну політику країн Західної Європи, Японії, інших членів МВФ. Нерівноправний валютний механізм сприяв зміцненню позицій США у світі збитки інших країнах і міжнародному співробітництву. Суперечності Бреттонвудської системи поступово розхитували ее.

Економічні, енергетичний, сировинної кризи дестабілізували Бреттонвудскую систему в 60-ті роки. Зміна співвідношення сил поставляють на світовий арені підірвало її структурні принципи. З кінця 1960;х років поступово ослабла економічне, финансово-валютное, технологічне перевага США над конкурентами. Західна Європи та Японія, зміцнивши свій валютноекономічний потенціал, стали тіснити американського партнера. На країни «Спільного ринку» в 1984 р. доводилося 36,0% промислового виробництва країн ОЕСР (США — 34,3%), 33,7% експорту (США — 12,7%). Питома вага США в золотих резервах зменшився з 75% в 1949 р. до 23%. Одночасно частка країн ЄС золотих резервах зросла до 38%, в валютних — до 53% (США —10,8%).

Криза Бреттонвудської валютної системи. З кінця 1960;х років настав криза Бреттонвудської валютної системи. Її структурні принципи, встановлених у 1944 р., перестали відповідати умовам виробництва, світової торгівлі, і змінювався співвідношенню наснаги в реалізації світі. Сутність кризи Бреттонвудської системи залежить від протиріччі між інтернаціональним, глобальним характером МЭО та використанням їхнього здійснення національних валют, схильних до знецінення (переважно доллара).

Причини кризи Бреттонвудської валютної системи. Ці причини можна у вигляді ланцюжка взаємообумовлених факторов.

1. Нестійкість та страшної суперечності економіки. Початок валютного кризи у 1967 р. збіглося з уповільненням економічного зростання. Світовий циклічний криза охопив економіку Заходу в 1969—1970, 1974—1975, 1979—1983 гг.

2. Посилення інфляції негативно впливало на світові ціни, і конкурентоспроможність фірм, заохочувала спекулятивні переміщення «гарячих» грошей. Різні темпи інфляції за кордоном впливали на динаміку курсу валют, а зниження купівельної спроможності грошей створювало умови для «курсових перекосов».

3. Нестабільність платіжних балансів. Хронічний дефіцит балансів одних країн (особливо Великобританії, США) й активна сальдо інших (ФРН, Японії) посилювали різким коливанням курсів валют відповідно донизу й вверх.

4. Невідповідність принципів Бреттонвудської системи змінювався співвідношенню сил поставляють на світовий арені. Валютна система, джерело якої в міжнародному використанні схильні до знецінення національних валют — долара, і почасти фунта стерлінгів, прийшла б у в протиріччя з інтернаціоналізацією і глобалізацією світового господарства. Це природне протиріччя Бреттонвудської системи посилювалося в міру ослаблення економічних позицій навіть Великобританії, які погашали дефіцит своїх платіжних балансів національними валютами, зловживаючи їх статусом резервних валют. У результаті була підірвана стійкість резервних валют.

Оскільки Статут МВФ допускав лише разові девальвації і ревальвації, то чекаючи їх посилювалися рух «гарячих» грошей, спекулятивна гра на зниження курсу слабких валют і підвищення курсу сильних валют. Міждержавне валютне регулювання через МВФ виявилося майже безрезультатним. Його кредити були недостатні покриття навіть тимчасового дефіциту платіжних балансів й підтримки валют.

Принцип американоцентризму, у якому грунтувалася Бреттонвудская система, перестав відповідати нової розстановці сил з появою трьох світових центрів: США — Західна Європа — Японія. Використання США статусу долара як резервної валюти належала для розширення своєї зовнішньоекономічної і військово-політичній експансії, експорту інфляції посилило міждержавні розбіжності й суперечило інтересам та розвитку стран.

5. Активізація ринку євродоларів. Оскільки США покривають дефіцит свого платіжного балансу національної валютою, частина доларів переміщається в іноземних банків, сприяючи розвитку ринку євродоларів. Цей колосальний ринок доларів «без батьківщини» (750 млрд дол., чи 80% обсягу євроринку, в 1981 р. проти 2 млрд дол. в 1960 р.) зіграв двояку роль розвитку кризи Бреттонвудської системи. Спочатку він підтримував позиції американської валюти, поглинаючи надлишок доларів, але у 70-ті роки євродоларові операції, прискорюючи стихійне рух «гарячих» грошей між країнами, загострили валютний кризис.

6. Дезорганизующая роль транснаціональних корпорацій (ТНК) в валютної сфері: ТНК мають гігантськими короткостроковими активами у різних валютах, що більш ніж удвічі перевищують валютні резерви центральних банків, випадають із нашої національного контролю та у гонитві за прибутками беруть участь у валютної спекуляції, надаючи їй грандіозний розмах. Крім загальних існували специфічні причини, властиві окремим етапах розвитку кризи Бреттонвудської системы.

Форми прояви кризи Бреттонвудської валютної системы:

• «валютна лихоманка» — переміщення «гарячих» грошей, масовий продаж нестійких валют чекаючи їх девальвації і скуповування валют — кандидатів на ревальвацию;

• «золота лихоманка» — «втеча» від нестабільних валют до золота і періодичне підвищення його цены;

• паніка на фондових біржах і падіння курсів цінних паперів чекаючи зміни курсу валют;

• загострення проблеми міжнародної валютної ліквідності, особливо її качества;

• масові девальвації і ревальвації валют (офіційні й неофициальные);

• активна валютна інтервенція центральних банків, зокрема коллективная;

• різким коливанням офіційних золото-валютных резервов;

• використання кредитів і внутрішніх запозичень в МВФ на підтримку валют;

• порушення структурних принципів Бреттонвудської системы;

• активізація національного і міждержавного валютного регулирования;

• посилення двох тенденцій у міжнародних економічних пріоритетів і валютних відносинах — співробітництва України з протиріч, які періодично переростають у торговельну і валютну войны.

Валютний криза розвивався хвилеподібно, вражаючи то одну, то іншу країну на час і з різною силою. Розвиток кризи Бреттонвудської валютної системи умовно можна розділити сталася на кілька этапов.

Девальвація фунта стерлінгів. У зв’язку з погіршенням валютноекономічного становища країни 18 листопада 1967 р. золотий вміст і курс фунта стерлінгів знизили на 14,3%. Після Великобританією 25 країн, переважно її торгові партнери, провели девальвації своїх валют у різних пропорциях.

Золота лихоманка, розпад золотого пулу, освіту подвійного ринку золота. Власники доларів стали продавати на золото. Обсяг угод на Лондонському ринку золота зросла з його звичайній величини в 5—6 тонн на день до 65—200 т (22—23 листопада 1967 р.), а вона підвищилася до 41 дол. при офіційної ціні 35 дол. за унцію. Напади «золотий лихоманки» сприяли розпаду золотого пулу у березні 1968 р. й освіті подвійного ринку золота.

Девальвація французького франка. Детонатором валютного кризи послужила валютна спекуляція — гра на зниження курсу франка і підвищення курсу марки ФРН на його очікуванні ревальвації. Наступ марки на франк супроводжувалося політичним тиском Бонна на Парижа й відливом капіталів з Франції, переважно у ФРН, що викликало скорочення офіційних золотовалютних резервів країни (з 6,6 млрд дол. у травні 1968 р. до 2,6 млрд в серпні 1969 р.). Попри валютну інтервенцію Банку Франції, курс франка упав до нижнього припустимого краю. Бурхливі політичні події у Франції, те що Шарля де Голля у відставку, відмова ФРН провести ревальвацію марки посилили тиск на франк. 8 серпня 1969 р. золотий вміст і курс франка знизилися на 11,1% (курси іноземних валют до франкові підвищилися на 12,5%). Одночасно були девальвовані валюти 13 країн Африканського континенту і Мадагаскара.

Ревальвація марки ФРН. 24 жовтня 1969 р. курс марки одержав підвищення на 9,3% (із чотирьох до 3,66 марки за 1 дол.) і скасовано режим змінного курсу. Ревальвація стала поступкою ФРН міжнародному фінансовому капіталу: вона сприяла поліпшенню платіжних балансів її партнерів, бо їх валюти були фактично девальвовані. Відплив «гарячих» грошей із ФРН поповнив валютні резерви цих країн. На 20 місяців на валютних ринках настало відносне затишшя, однак причину валютного кризи були ликвидированы.

Девальвація долари на грудні 1971 р. Криза Бреттонвудської системи досяг кульмінаційного пункту навесні і позаминулого літа 1971 р., як у його епіцентрі виявилася головна резервна валюта. Криза долара припала на тривалої депресією США після економічної кризи 1969—1970 рр. Під впливом інфляції купівельна здатність долара впала на 2/3 у середині 1971 р. проти 1934 р., коли було встановлено його золотий паритет. Сукупний дефіцит платіжного балансу по поточних операціях США становив 71,7 млрд дол. за 1949—1971 рр. Короткострокова зовнішня заборгованість країни зросла з 7,6 млрд дол. в 1949 р. до 64,3 млрд в 1971 р., перевищивши в 6,3 разу офіційний золоті запаси, який скоротився цей період із 24,6 млрд до 10,2 млрд долл.

Криза американської валюти висловився до засобів масової продажу в золото і стійкі валюти, падінні курсу. Безконтрольно кочували евродоллары заповнили валютні ринки Західної Європи — й Японії. Центральні банки цих країн змушені були скуповувати їх задля підтримки курсів своїх валют в встановлених МВФ межах. Криза долара викликав політичну форму виступів країн (особливо Франції) проти привілеї США, які покривали дефіцит платіжного балансу національної валютою. Франція обміняла в казначействі США 3,5 млрд дол. на золото в 1967—1969 рр. З кінця 60-х років конверсія долари на золото стала фікцією: 1970 року. 50 млрд доларових авуарів нерезидентів протистояли лише 11 млрд дол. офіційних золотих резервов.

Закон про девальвації долара було підписано президентом Р. Ніксоном 3 квітня і затверджений конгресом 26 квітня 1972 р. Підвищення ціни золота було узаконене після реєстрації нового паритету долари на МВФ і повідомлення країн-членів 8 травня 1972 р. Слід зазначити, що тимчасовий лаг між періодом ухвалення рішення про зміні офіційного валютного курсу та її юридичним оформленням мав практичного значення для міжнародних розрахунків, бо за реалізації захисних застережень враховувався нормативний акт. Девальвація долара викликала ланцюгову реакцію: наприкінці 1971 р. 96 з 118 країн — членів МВФ встановили новий курс валют до долара, причому курс 50 валют був у різного рівня підвищено. З урахуванням різного рівня підвищення курсу валют інших країн і їх частки в зовнішній торгівлі США середньозважена величина девальвації долара становила 10—12%.

Вашингтонська угоду тимчасово згладило протиріччя, але з знищило їх. Влітку 1972 р. запроваджено плаваючий курс фунта стерлінгів, що означало його фактичну девальвацію на 6—8%. Великобританія змушена була компенсувати збитки власникам стерлинговых авуарів і введення доларову, а у квітні 1974 р. — многовалютную обмовку як гарантію збереження їхньої вартості. Були посилені валютні обмеження, щоб стримати «втеча» капіталів зарубіжних країн. Фунт стерлінгів втратив статус резервної валюты.

Вже у лютому — березні 1973 р. валютний криза знову обрушився на долар. Поштовхом стала нестійкість італійської ліри, що призвело до впровадження в Італії подвійного валютного ринку (з 22 січня 1973 р. по 22 березня 1974 р.) за прикладом Бельгії й Франції. «Золота лихоманка» і підвищення ринкової ціни золота знову оголили слабкість долара. Проте на відміну від 1971 р. США — не вдалося домогтися ревальвації валют країн Західної Європи — й Японії. 12 лютого 1973 р. було проведено повторна девальвація долара на 10% і підвищена офіційна вона на 11,1% (з 38 до 42,22 дол. за унцію). Масова продаж доларів призвела до закриття провідних валютних ринків (зі 2 по 19 березня). Новий консенсус — перехід до плаваючим валютним курсів з березня 1973 р. — виправив «курсові перекоси» і зняв напруга на валютних рынках.

Шість країн «Спільного ринку» скасували зовнішні межі узгоджених коливань курсів своїх валют («тунель») до долара й інших валют. Відкріплення «європейської валютної змії» від долара призвело до виникнення своєрідною валютної зони на чолі із маркою ФРН. Це свідчила про формуванні західноєвропейської зони валютної стабільності на противагу нестабільної долара, що прискорило розпад Бреттонвудської системы.

Особливості та соціально-економічні наслідки кризи Бреттонвудської валютної системи. Між валютними кризами 1929—1933 рр. і 1967—1976 рр. є певна подібність. Ці структурні кризи світової валютної системи охопили всі країни, прийняли затяжного характеру й виробництвом призвели до порушення її принципів. Проте криза Бреттонвудської системи має низку особенностей.

1. Переплетення циклічного і спеціального валютних криз. Криза Бреттонвудської валютної системи сполучився лише з світовими економічними кризами, але й періодичним пожвавленням і підйомом экономики.

2. Активна роль компаній у розвитку валютного кризи. ТНК зосередили 40% промислового виробництва, 60% зовнішньої торгівлі, 80% розроблюваної технології Заходу. Великі валютні активи і цьогорічні масштаби евровалютных, особливо евродолларовых, операцій ТНК додали кризи Бреттонвудської системи величезний розмах і глубину.

4. Дезорганизующая роль США. Використовуючи привілейоване становище долара як резервної валюти покриття дефіциту свого платіжного балансу, США заповнили доларами країни Західної Європи і сподівалися Японію, викликаючи порушення у їх економіці, посилення інфляції, нестабільність валют, що поглибило міждержавні противоречия.

5. Виникнення трьох центрів сили. Структурні принципи Бреттонвудської системи, встановлених у період безроздільного панування США, перестали відповідати нової розстановці наснаги в реалізації світі. Країни Західної Європи, особливо ЄС, створюють власний центр валютної сили у противагу гегемонії долара, а Японія використовує єну як резервну валюту в азіатському регионе.

6. Хвилеподібне розвиток валютного кризи, про що свідчать розглянуті вище етапи його развития.

7. Масові девальвації валют і періодичні ревальвації окремих валют. Порівняння девальвацій 60—70-х років і 1949 р. дає змоги виявити їх відмінності за такими показниками: а) масштаби: в 1967—1973 рр. кількаразові девальвації охопили сотні валют (проти 37 в 1949 р.), зокрема двічі долар — резервну валюту; б) розмір: в 60—70-х роках розміри девальвацій (загалом 8—15%) були значно менше, ніж у 1949 р. (до 30,5%) і після першої Першої світової (до 80%). Переважна більшість невеликих девальвацій без запасу міцності зумовлено побоюванням країн викликати ланцюгову реакцію у зв’язку з зрослої інтернаціоналізацією і глобалізацією господарських зв’язків; в) тривалість «в 60—70-х роках девальвації розтягнулися на цілий ряд років, як й у 30-х роках, а 1949 р. цей захід провели майже одночасно у 37 країнах; р) порядок проведення: девальвації здійснюються як юридично, а й фактично на в зв’язку зі ревальвацією инвалют за умов плаваючих валютних курсів. А 1949 р. під час повоєнної розрухи питання ревальвації навіть здіймався і панував режим фіксованих валютних курсов.

8. Структурний характер кризи світової валютної системи. З катастрофою Бреттонвудської системи скасовані її структурні принципи: припинено розмін доларів на золото, скасовані офіційна вона і золоті паритети, припинені міждержавні розрахунки золотом, запроваджено режим плаваючих валютних курсів, долар і фунт стерлінгів офіційно втратили статус резервних валют. Цю роль стали висуватися марка ФРН та японська єна. Стали використовувати початкові форми світових кредитних грошей — СДР, ЭКЮ.

9. Вплив державного валютного регулювання. З одного боку, воно сприяє загострення суперечностей у валютної сфері; з іншого — регулювання на національному й міждержавному рівнях з єдиною метою пом’якшення наслідків валютного кризи й пошуку виходу потім із нього шляхом валютної реформы.

Валютний криза, дезорганизуя економіку, утруднюючи зовнішню торгівлю, посилюючи нестабільність валют, породжує важкі соціально-економічні наслідки. Це виявляється у збільшенні безробіття, заморожуванні зарплати, зростанні дорожнечу. Ревальвація супроводжується зменшенням зайнятості в експортних галузях, а девальвація, здорожуючи імпорт, сприяє зростання цін країни. Програми валютної стабілізації зводяться в кінцевому підсумку до жорсткої економії з допомогою трудящих, і орієнтації виробництва експорту. Відцентровій тенденції, що відбиває міждержавні розбіжності, протистоїть тенденція валютного сотрудничеству.

3. ЯМАЙСЬКА ВАЛЮТНА СИСТЕМА І СУЧАСНІ ВАЛЮТНІ ПРОБЛЕМЫ.

Криза Бреттонвудської валютної системи породив безліч проектів валютної реформи: від проектів створення колективної резервної одиниці, випуску світової валюти, забезпеченої золотому й товарами, до повернення до золотого стандарту. Їх теоретичної основою служили неокейнсианские і неокласичні концепції. На межі 60—70-х років проявилася криза кейнсіанства, де було грунтується валютне регулювання у межах Бреттонвудської системи. У цьому активізувалися неокласики. Деякі їх орієнтувалися для підвищення ролі золота у міжнародних валютних відносинах до відновлення золотого стандарту. Батьківщиною неометаллизма була Франція 60-ті роки, а основоположником — Ж. Рюэфф.

Прибічники монетаризму виступали за ринкове регулювання проти державного втручання, воскрешали ідеї автоматичного саморегулювання платіжного балансу, пропонували запровадити режим плаваючих валютних курсів (М. Фрідман, Ф. Махлуп та інших.). Неокейнсианцы зробили поворот до відкинутої раніше ідеї Дж.М.Кейнса з приводу створення інтернаціональної валюти типу «банкор» (Р. Триффин, У. Мартін, А. Дей, Ф. Перу, Ж. Денизе). США взяли курс — на остаточну демонетизацию золота й створення міжнародного ліквідного кошти на цілях підтримки позицій долара. Західна Європа, особливо Франція, прагнула обмежити гегемонію долара, і розширити кредити МВФ.

Пошуки виходу з валютного кризи велися довго спочатку у академічних, потім у правлячих колах численних комітетах. «Комітет двадцяти» МВФ підготував в 1972—1974 рр. проект реформи світової валютної системы.

Угоду (січень 1976 р.) стран—членов МВФ в Кінгстоні (Ямайка) і ратифікований потрібним більшістю країн-членів у квітні 1978 р. друге зміну Статуту МВФ оформили такі принципи четвертою світовою валютної системы.

1. Введений стандарт СДР замість золото-девизного стандарту. Угоду про створенні нової міжнародної лічильної валютної одиниці (у проекті Про. Эммингера) підписано країнами — членами МВФ в 1967 р. Першу зміну до Статуту МВФ, що з випуском СДР, набрало чинності 28 липня 1969 г.

2. Юридично завершено демонетизація золота: скасовані його офіційна ціна, золоті паритети, припинено розмін доларів на золото. По Ямайскому угоді золото на повинен служити мірою вартості і точкою відліку валютних курсов.

3. Країнам дозволили вибору будь-якого режиму валютного курса.

4. МВФ, що зберігся на уламках Бреттонвудської системи, покликаний посилити міждержавне валютне регулирование.

Як завжди, зберігається спадкоємна зв’язок нової світової валютної системи з попереднім. Ця закономірність проявляється і при співставленні Ямайської і Бреттонвудської валютних систем. За стандартом СДР приховується доларовий стандарт. Хоча посилюється тенденція валютного плюралізму, поки що відсутня альтернатива долара як провідному міжнародному платіжному і резервному засобу, золото юридично демонетизировано, але фактично зберігає роль валютного товару в модифікованої формі; в спадщину від Бреттонвудської системи залишився МВФ, що здійснює міждержавне валютне регулювання. За задумом Ямайська валютна система має бути гнучкою, ніж Бреттонвудская, і еластичнішим пристосовуватися до нестабільності платіжних балансів і валютних курсів. Проте Ямайська валютна система періодично відчуває кризові потрясіння. Ведуться пошуки шляхів її вдосконалення з метою рішення основних валютних проблем.

Проблема СДР. Результати функціонування СДР з 1970 р. свідчить про тому, що вони далекі від світових грошей. Понад те, виникла низка проблем: 1) емісії і розподілу, 2) забезпечення, 3) методу визначення курсу, 4) сфери використання СДР. Характер емісії СДР нееластичний і пов’язані з реальними потребами міжнародних розрахунків. За рішенням країн-членів при наявності 85% голосів членів Виконавчої ради МВФ випускає заздалегідь встановлені суми визначений період. Перша емісія було здійснено у 1970—1972 рр. у сумі 9,3 млрд СДР, друга — в 1979—1981 рр. на 12,1 млрд. Із загальної суми 21,4 млрд СДР (34 млрд дол.) на рахунки країн-членів їх зараховано 20,6 млрд, з цього приводу МВФ — 0,8 млрд. СДР використовують у формі безготівкових перерахувань шляхом запис у бухгалтерських книжках з рахунках країн — учасників системи СДР, МВФ і спроби деяких відділу міжнародних організацій. Рахунок СДР дає можливість країні запозичати конвертовані валюти через МВФ.

Оскільки обсяг емісії СДР незначний, щорічно що розвиваються, з допомогою низки розвинутих країн, порушується питання про їхнє додатковому випуску. У 1997 р. внесено поправка в Статут МВФ, дає право випустити ще 21,4 млрд СДР. У зв’язку з принципом розподілу випущених СДР між країнами пропорційно їх внеску в капітал МВФ частку розвинутих країн припадає понад 2/3 випущених СДР, зокрема «сімки» — більш половини, США одержали близько 23%, стільки, скільки що розвиваються, що викликає невдоволення последних.

Він дотримувався думки і пояснюються деякі розвинених країн пропонують запровадити принцип зв’язку розподілу СДР з наданням допомоги, фінансуванням развития.

Важливою проблемою СДР був частиною їхнього забезпечення, оскільки на відміну від золота вони мають власної вартості. Спочатку (з 1970 р.) одиниця СДР прирівнювалася до 0,888 671 р золота, що відповідало золотому змісту долара у той час. Звідси їхня початкові назви «паперове золото». Тому умовна вартість СДР від зміни ціни золота. З липня 1974 р. у зв’язку з переходом до плаваючим курсів валют скасували золоте зміст СДР, оскільки прив’язка до золота утрудняла їх використання у розрахунках між центральні банки, оскільки золото оцінювалося по нереальною заниженою офіційної ціні. З липня 1974 р. курс СДР визначався з урахуванням валютної кошика — середньозваженого курсу спочатку 16 валют країн, зовнішня торгівля яких становила щонайменше 1% світової торгівлі. З липня 1978 р. склад валютної кошика було скориговано з урахуванням посилення валют нафтовидобувних країн (ОПЕК). З січня 1981 р. валютна кошик скорочено до 5 валют, щоб спростити формулу розрахунку умовної вартості СДР. У тому числі долар США, марка ФРН, японська єна, французький франк, фунт стерлінгів. З 1999 р. марка ФРН та французький франк замінені євро. Йдеться валютах країн, мають найбільший обсяг експорту товарів та послуг і частку у офіційних резервах країн — членів МВФ. Склад і частка валют в кошику СДР змінюються щоп’ять років. МВФ щодня визначає вартість СДР у доларах з урахуванням зміни його плаваючого курса.

Валютна кошик надала певну стабільність СДР проти національними валютами. Але, всупереч задуму СДР відмовлялися еталоном вартості, головним міжнародним резервним і платіжним засобом. Практика їх використання відповідає цілям, зареєстрованим у зміненому в 1978 г. Статуті МВФ. У 1998 р. (травень) до СДР були прикріплені лише 4 валюти проти 15 в 1980 р. СДР переважно застосовують у операціях МВФ як коефіцієнт перерахунку національних валют, масштаб валютних соизмерений; квоти, кредити, доходи і виражені у цій лічильної валютної единице.

Поза МВФ СДР використовують у обмежених сферах: 1) наприклад, замість франка Пуанкаре і франка жерміналя у різних міжнародних конвенціях; 2) на світовому ринку позичкових капіталів деякі рахунки, облігації, синдиковані кредити номіновані в СДР; 3) понад десять відділу міжнародних організацій отримали право відкривати рахунки СДР; в 80-ті роки було знято обмеження з ним на рахунках під час операції «своп», термінових угодах, кредитах, гарантії, наданні дарів. Офіційно СДР можна використовувати банками, підприємствами, приватними лицами.

Тому, хоч і без особливого успіху, на відміну ЕКЮ, і з 1999 р. — євро, розвиваються приватні СДР. Ринок приватних СДР оцінюється приблизно десяток мільярдів основному формі банківських депозитів, почасти депозитних сертифікатів та Міжнародних облигаций.

СДР як міжнародне засіб накопичення валютних резервів застосовуються незначно. Їх частка у світових валютних резервах коштує від 9,2% в 1971 р. до 3,4% 1992 р. і 2,1% 1998;го г.

Залежно від сальдо відсотки за рахунках платить або МВФ (якщо внески перевищують запозичення), або країна-позичальник. Оскільки сальдо сплачених і збереження одержаних відсотків нульовий, то МВФ несе затрат.

Спочатку країни були зобов’язані «відновлювати» суму витрачених СДР до 30% виділеною їм частки (з кінця січня 1979 г. до квітня 1981 р. — щонайменше 18%). З травня 1981 р. цього правила скасовано, і країни — позичальники СДР можуть використовувати всю суму виділеного їм ліміту. Обсяг операцій на СДР незначний (342,4 млрд одиниць, чи 455 млрд дол. з 1970 г. по травень 1998 р.). Роль СДР проти ЕКЮ залишається скромною. За наявності низки позитивних моментів в СДР, що уможливлює їх використання як бази многовалютных застережень, вони мають абсолютної приемлемостью, не забезпечують еквівалентності зіставлень й остаточного врегулювання сальдо платіжного балансу. Малоймовірно використання СДР як головне міжнародного резервного активу і перетворення в повномасштабну світову валюту. Концепція стандарту СДР втратила зміст у 90-ті роки, і потрібно зміна цього структурного принципу Ямайської валютної системы.

Втрата доларом монопольної ролі. Хронічний дефіцит платіжного балансу по поточних операціях, розбухання короткостроковій зовнішньої заборгованості, зменшення офіційного золотого запасу країни, інфляція, дві девальвації підірвали монопольне становище долара як резервної валюти у 70-х. Формально позбавлений цього статусу внаслідок Ямайської валютної реформи долар фактично залишається провідною міжнародною платіжним і резервним засобом, що з потужнішим економічним, науково-технічним і військовий потенціал США проти іншими, їх величезними закордонними інвестиціями. Зарубіжні підприємства американських монополій випускають більше продукції, ніж будь-яка західноєвропейська країна або Японія. Це визначає пануючу роль США у міжнародних економічних, у цьому числі валютно-кредитних та фінансових, отношениях.

Долар піддається коливань, спекулятивним злетам і падінням. Хронічна слабкість долара, характерна 1970;х років, змінилася різким підвищенням його курсу на 2/3 вже з серпня 1980 р. до березня 1985 р. під впливом ряду факторів. У тому числе:

• перевагу США би в економічному розвитку проти іншими странами;

• зниження темпу інфляції США з 15 до 3,6%,.

• політика відносно високих відсоткових ставок;

• величезний приплив іноземних капіталів в США,.

• зниження ціни на всі золото (з 850 дол. за унцію у грудні 1980 г. до 400—300 дол. в 1984 р.), що підвищило привабливість інвестицій у долари за умов високих відсоткові ставки за доларовими счетам.

США скористалися з максимальною вигоду від підвищення курсу долара з допомогою здешевлення імпорту товарів хороших і стримування інфляції (кожні 10% підвищення курсу долара супроводжувалися зниженням внутрішніх споживчих ціни на дворічний період на 1,5 відсоткового пункту), а головне — внаслідок припливу іноземних капіталів. У цілому нині ці вигоди перевищили збитки, пов’язані з подорожчанням американського експорту та розширенням безробіття, особливо у експортних галузях. Негативний вплив завищеного курсу долара на економіку країн Західної Європи — й Японії проявилося під час подорожчання їх імпорту, стимулюванні інфляції, відпливу капіталів, посиленні безробіття, значно перевищила їх вигоди у плані стимулювання національного експорту і зменшення реальної суми зовнішнього боргу, вираженого в обесценившейся стосовно долара національної валюте.

Із середини 1985 р. переважала понижательная тенденція курсу долара під впливом наступних факторов:

• уповільнення економічного зростання США;

• зависокий рівень курсу долара порівняно з його купівельної здатністю (на 15—30%);

• зниження відсоткові ставки («прайм рэйт» для першокласних позичальників з 20,5% в 1980 р до 9,5% в 1985 р);

• дефіцит поточного платіжного балансу США;

• величезний дефіцит державного бюджета;

• небезпека посилення инфляции;

• зростання внутрішнього і зовнішнього боргу, перетворення в міжнародного нетто-должника з 1985 г.

Побоюючись неконтрольованого падіння курсу долара, США виявили ініціативу проведення спільної валютної інтервенції «групи п’яти» в 1985 р Отже, США перекладають тягар своїх негараздів інші країни. У 90-ті роки період економічного зростання США, масована не структурна перебудова економіки, ліквідація бюджетного дефіциту повернули країні світове лідерство, що було втрачено під тиском об'єднується й напору країн Азійсько-Тихоокеанського регіону у главі з Японією. Зміцненню позицій долари на кінці 90-х сприяв криза на фондовому і валютних ринках країн Південно-Східної Азії та небувале за 8 років тимчасове зниження курсу иены.

Режим плаваючих валютних курсів. Запровадження плаваючих замість фіксованих валютних курсів більшості країн (з березня 1973 р.) не забезпечило їх стабільності, попри величезні видатки валютну інтервенцію. Цей режим виявився нездатним забезпечити вирівнювання платіжних балансів, покласти край раптовими переміщеннями «гарячих» грошей, валютної спекуляцією, посприяти розв’язанню проблеми безробіття. Тому країни воліють режим регульованого плавання валютного курсу, підтримала його різними методами валютної політики. Повернення до твердим валютним паритетами малоймовірний. Разом про те зобов’язання стран—членов МВФ із регулювання валютних курсів розпливчасті і декларативні, хоча статут Фонду передбачає запровадження стабільних, але регульованих паритетов.

Отже, проблеми Ямайської валютної системи породжують і на об'єктивній необхідності її подальшої реформи. Насамперед ідеться про пошуках шляхів стабілізації валютних курсів, посиленні координації валютноекономічної політики провідних держав. Валютна солідарність диктується їх прагненням вдосконалити світової валютний механізм, що є однією з джерел нестабільності світовий досвід і економік. Але суперництво трьох центрів є основою валютних противоречий.

У у відповідь нестабільність Ямайської валютної системи країн ЄС створили власну міжнародну (регіональну) валютну систему з метою стимулювання процесу економічної интеграции.

Приложение.

ЕВОЛЮЦІЯ СВІТОВОЇ ВАЛЮТНОЇ СИСТЕМИ |Критерії |Паризька |Генуэзская|Бреттонвуд|Ямайская |Європейська | | |валютна |валютна |скаю |валютна |валютна | | |система з |система з |валютна |система з |система з 1979 | | |1867 р. |1922 р. |система з |1976—1978 |р. | | | | |1944 р. |рр. |(регіональна) | |1. База |Золотомоне|Золото-дев|Золото-дев|Стандарт |Стандарт ЕКЮ | | |тный |изный |изный |СДР |(1979—1988гг.);| | |стандарт |стандарт |стандарт | |євро (з 1999 р.)| |2. |Золоті паритети |Официальна|Объединение 20%| |Использов|Золото як резервно-платежное |я |офіційних | |ание |засіб Конвертованість валют в |демонетиза|золото-долларов| |золота |золото |ция золота|ых резервів | |як | | | | |світових | | | | |грошей | | | | | | | |Конверти-р| |Використання | | | | |уемость | |золота для | | | | |долара | |часткового | | | | |США в | |забезпечення | | | | |золото по | |емісії ЕКЮ, | | | | |офіційно| |переоцінка | | | | |і ціні | |золотих | | | | | | |резервів по | | | | | | |ринкової ціні | |3. Режим |Вільно |Вільно |Фиксирован|Свободный |Спільно | |валютного|колеблющие|колеблющие|ные |вибір |плаваючий | |курсу |ся курси в|ся курси |паритети и|режима |валютний курс в| | |межах |без |курси |валютного |межах + | | |золотих |золотих |(±075; |курсу |2,25,± 15% з | | |точок |точок (з |±1%) | |серпня 1993 р. | | | |30-х | | |(«європейська | | | |років) | | |валютна | | | | | | |змія»), з | | | | | | |1999 р. лише | | | | | | |для 4 країн, не| | | | | | |присоединившихс| | | | | | |до зоні євро | |4. |Конференци|Конференци|МВФ — |МВФ; |Європейський | |Институци|я |я, |орган |наради |фонд валют ного| |-ональная| |наради |межгосудар|"в верхах"|сотрудничества | |структура| | |ственного | |(1979—1993гг.);| | | | |валютного | |Європейський | | | | |регулирова| |валютний | | | | |ния | |інститут | | | | | | |(1994—1998 | | | | | | |гг.);Европейски| | | | | | |і центральний | | | | | | |банк (з липня | | | | | | |1998 р.) |.

Бібліографічний список.

1.Абрамов В. Л. «Світова економіка» .-М., Дашков і К0., 2004.

2."Международные валютно-кредитні і зав’язуванні фінансових відносин". Під ред.

Л. Н. Красавиной, — М., Фінанси і статистика, 1994.

3.Семенов К. А. «Міжнародні економічних відносин «.- М., Гардарика., 1999.