Порядок визначення доходів, витрат і фінансових результатів

Відповідно до принципу нарахування доходи та витрати відображаються в обліку та звітності тоді, коли вони виникають, незалежно від часу надходження і сплати грошових коштів. Фінансові звіти, складені з дотриманням цього принципу, надають користувачам інформацію не тільки про операції, що вже відбулися але й про зобов’язання виплатити грошові кошти у майбутньому. Принцип нарахування застосовується… Читати ще >

Порядок визначення доходів, витрат і фінансових результатів (реферат, курсова, диплом, контрольна)

Методологічні засади формування в бухгалтерському обліку інформації про доходи і витрати підприємства та її розкриття у фінансовій звітності регламентуються:

П (С)БО 1 «Загальні вимоги до фінансової звітності»;

П (С)БО 3 «Звіт про фінансові результати»;

П (С)БО 15 «Дохід»;

П (С)БО 16 «Витрати».

Найбільш важливими принципами, яких повинні дотримуватись підприємства, для обліку доходів та витрат є:

- ? нарахування;

- ? відповідності доходів та витрат.

Відповідно до принципу нарахування доходи та витрати відображаються в обліку та звітності тоді, коли вони виникають, незалежно від часу надходження і сплати грошових коштів. Фінансові звіти, складені з дотриманням цього принципу, надають користувачам інформацію не тільки про операції, що вже відбулися але й про зобов’язання виплатити грошові кошти у майбутньому.

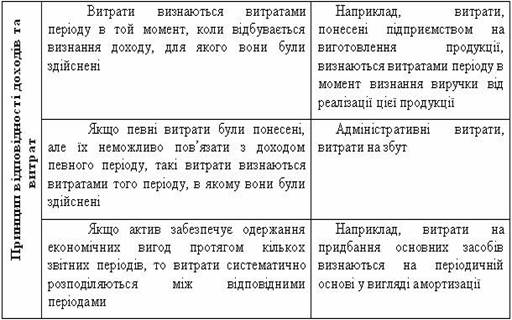

Принцип нарахування застосовується у поєднанні з принципом відповідності доходів та витрат. Згідно з принципом відповідності доходів та витрат, для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів.

Конкретизація застосування принципу відповідності доходів та витрат відображена в таблиці 1.4.

Таблиця 1.4.

Застосування принципу відповідності доходів та витрат.

Для накопичення інформації про доходи та витрати підприємства Планом рахунків передбачені окремі класи рахунків.

Клас 7 «Доходи і результати діяльності» — призначений для узагальнення інформації про доходи і результати діяльності підприємства. Рахунки з номера з 70 по 78 — це рахунки доходів. Згідно з Інструкцією до застосування Плану рахунків всі підприємства зобов’язані вести рахунки цього класу.

Клас 8 «Витрати за елементами» — призначений для узагальнення інформації про витрати підприємства в розрізі елементів. Рахунки цього класу є активними.

Підприємства самостійно приймають рішення щодо застосування чи не застосування рахунків цього класу.

Клас 9 «Витрати діяльності» — призначений для узагальнення інформації про витрати підприємства. Рахунки цього класу є активними.

Згідно з Інструкцією до застосування Плану рахунків усі підприємства зобов’язані вести рахунки цього класу.

Рахунки 8 класу щомісячно закриваються в кореспонденції з рахунком 23 «Виробництво» та відповідними рахунками 9 класу (91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут» та 94 «Інші витрати операційної діяльності»).

Рахунки 7 та 9 класів можуть закриватись щомісячно або в кінці звітного року в кореспонденції з рахунком 79 «Фінансові результати».