Показники рентабельності.

Аналіз інноваційної стратегії підприємства

Даний показник відповідає напрямку позитивних змін, але не відповідає нормативу. Підприємству необхідно знайти резерви по зниженню собівартості. Загалом проаналізувавши отримані показники можна сказати, що існує проблема з збутовою політикою та пошуком резервів для зниження собівартості. Даний показник не відповідає напрямку позитивних змін і нормативному значенню. Підприємству доцільно… Читати ще >

Показники рентабельності. Аналіз інноваційної стратегії підприємства (реферат, курсова, диплом, контрольна)

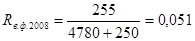

Рентабельність активів за прибутком від звичайної діяльності.

де (2.16).

— прибуток від звичайної діяльності.

Даний показник лише за 2008 рік ми маємо змогу обчислити, оскільки за інші роки підприємство отримувало лише збитки.

Даний показник не має бази для порівняння.

Рентабельність капіталу (активів) за чистим прибутком.

де (2.17).

ЧП — чистий прибуток.

Даний показник за 2006, 2007 рік не обчислюємо, бо немає даних для розрахунку.

Даний показник не має бази для порівняння.

Рентабельність власного капіталу.

(2.18).

Даний показник не має бази для порівняння.

Рентабельність виробничих фондів.

де (2.19).

ВФ — виробничі фонди.

Даний показник не має бази для порівняння.

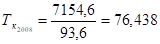

Період окупності капіталу.

(2.20).

— даний показник за 2006 та 2007 рік не обчислюємо, бо немає даних для розрахунку.

Даний показник не має бази для порівняння.

Період окупності власного капіталу.

(2.21).

Даний показник не має бази для порівняння.

Показники фінансової стійкості

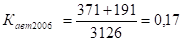

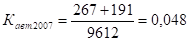

Власні обігові кошти (робочий, функціонуючий капітал).

де (2.22).

— довгострокові зобов’язання;

— позаоборотні активи.

Показник відповідає напрямку позитивних змін але не нормативу. Підприємство придбало нове обладнання, що відобразилося оскільки всі кошти зараз зосереджені саме там, отже потрібно ефективніше його використовувати, збільшувати об'єми реалізації.

Маневреність власних обігових коштів.

де (2.23).

К — кошти.

Даний показник не відповідає напрямку позитивних змін і нормативному значенню. Підприємству доцільно переглянути збутову політику.

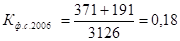

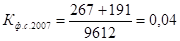

Коефіцієнт фінансової незалежності (автономії).

де (2.24).

Пс — пасиви.

Даний показник відповідає напрямку позитивних змін, але не відповідає нормативу. Підприємству необхідно знайти резерви по зниженню собівартості.

Коефіцієнт фінансової залежності.

(2.25).

Даний показник не відповідає напрямку позитивних змін. Підприємству рекомендовано перейти від короткострокових до довгострокових кредитів зменшуючи відсоткову ставку.

Коефіцієнт фінансової стійкості.

(2.26).

Даний показник майже відповідає нормативному значенню () Підприємству необхідно знайти резерви по зниженню собівартості.

Загалом проаналізувавши отримані показники можна сказати, що існує проблема з збутовою політикою та пошуком резервів для зниження собівартості.