Особливості обліку витрат та обчислення собівартості робіт і послуг допоміжних виробництв

Для обліку витрат і виходу послуг з допоміжним виробництвам у Плані рахунків організації призначений рахунок 23 «Допоміжні виробництва». До нього відкриті субрахунки і аналітичні рахунки відповідно до наявності допоміжних виробництв і видом надаваних ними послуг. У кредитовій частині рахунку протягом року відображається планова оцінка послуг по споживачах пропорційно обсягу наданих послуг і… Читати ще >

Особливості обліку витрат та обчислення собівартості робіт і послуг допоміжних виробництв (реферат, курсова, диплом, контрольна)

До допоміжних виробництв СПК «Світанок» відносяться ремонтні майстерні, ремонт будівель та споруд, машинно-тракторний парк, автомобільний транспорт, енергетичні виробництва (електро-, тепло-, газопостачання, холодильні установки), водопостачання, гужовий транспорт та ін Ремонтні майстерні виділені в підсобні промислові виробництва, що складаються на балансі сільськогосподарської організації.

Для обліку витрат і виходу послуг з допоміжним виробництвам у Плані рахунків організації призначений рахунок 23 «Допоміжні виробництва». До нього відкриті субрахунки і аналітичні рахунки відповідно до наявності допоміжних виробництв і видом надаваних ними послуг. У кредитовій частині рахунку протягом року відображається планова оцінка послуг по споживачах пропорційно обсягу наданих послуг і планової собівартості одиниці послуг.

У кінці звітного року планова оцінка послуг доводиться до фактичної в результаті обчислення фактичної собівартості послуг. Виявлені розбіжності між плановою та фактичною собівартістю складають калькуляційну різницю, яка списується на тих же споживачів додаткової записом, якщо фактична собівартість виявиться вище планової, і методом «червоне сторно», якщо фактична собівартість виявиться нижче планової.

Після списання калькуляційної різниці рахунок 23 закривається і сальдо не має.

За даними журналу обліку витрат у ремонтній майстерні СПК «Світанок», витрати на ремонт склали 13 700 руб., У тому числі витрати на оплату праці - 3800. Плановий розмір цехових витрат майстерні по відношенню до прямих витрат на оплату праці дорівнює 10%. Отже, на ремонт транспорту слід віднести 380 руб. (3800: 100×10) цехових витрат. Це оформляється записом: дебет рахунка «Ремонтна майстерня» і кредит рахунку «Цехові витрати». Фактична собівартість ремонту транспорту становить 14 080 руб. (13 700 + 380), яка після закінчення ремонту списується: дебет рахунку 20 «Рослинництво», кредит рахунку 23 «Ремонтна майстерня» .

У кінці року на тих самих споживачів послуг майстерні відносять відхилення фактичних цехових витрат від планових методом додаткового списання або сторнування. Після чого субрахунок «Ремонтна майстерня» закривається і сальдо не має.

Списання цехових витрат здійснюється в наступному порядку:

- 1). Цехові витрати ремонтної майстерні за рік склали 110 000 крб. (Дебет рахунка 23 субрахунок «Ремонтні майстерні», аналітичний рахунок «Цехові витрати»).

- 2). Протягом року списано цехові витрати в плановій оцінці на конкретні ремонтуються і виготовляються об'єкти в розмірі 93 000 крб. (Кредит аналітичного рахунку «Цехові витрати»).

- 3). Відхилення фактичних витрат від планових +17 000 руб.

- 4). Пряма зарплата в основних витратах — 69 000 руб.

- 5). Відхилення фактичних витрат від планових на 1 крб. прямий зарплати (стор.3: стор.4) складають 0,045 руб.

Шляхом множення даного відхилення (0,045) на базу розподілу (пряму зарплату робітників) можна встановити суму відхилень фактичних цехових витрат від планових по споживачах.

Отже літочислення фактичної собівартості відремонтованих об'єктів і виробів, що виготовляються в ремонтно-механічних майстерень зводиться до коректування цехових витрат, так як прямі витрати протягом року враховані та списані на конкретні обсяги обліку у фактичних сумах, а цехові витрати — лише в планової оцінці.

Після розподілу коригування цехових витрат витрати ремонтної майстерні з виконаних робіт будуть списані на об'єкти обліку (аналітичні рахунки тих виробництв, для яких виконувалися ремонтні роботи) у фактичній сумі.

Таблиця 2: Відомість розподілу відхилень у собівартості цехових витрат СПК «Світанок» .

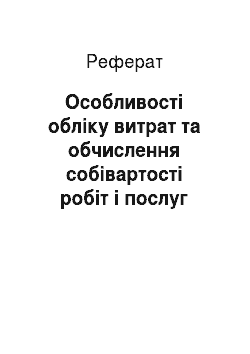

У витрати з електропостачання СПК включаються: вартість електричної енергії, що поступає з боку за встановленими тарифами; оплата праці з відрахуваннями на соціальні потреби електромонтерів, механіків та інших працівників, які обслуговують електромережі; витрати на ремонт, знос електрообладнання, інші витрати по експлуатації ліній електропередач.

Фактичні витрати з електропостачання (дебет рахунку) склали 130 000 крб. Планова собівартість 10 кВт / год — 2 крб.

Протягом року використано 700 кВт / год електроенергії (кредит рахунку):

- -Для рослинництва — 150 кВт / год на суму 30 000 руб.;

- — Для тваринництва — 250 кВт / год на суму 50 000 руб.;

- — Для промислових виробництв — 180 кВт / год на суму 36 000 руб.;

- — Для загальногосподарських потреб — 80 кВт / год на суму 16 000 руб.;

- — Для власних потреб — 40 кВт / год на суму 8000 крб.

Фактичну собівартість 10 кВт / год визначимо за формулою:

Фс = (Фз — Пс) / (Кф — Кс);

Фс = (130 000 крб. — 8000 руб.) / (700 кВт / год — 40 кВт / год) = 1,84 руб.

Отже, калькуляційна різниця складає 0,16 руб., Яку необхідно списати методом «червоне сторно» по споживачах електроенергії у відомості перерозподілу відхилень.

Таблиця 3: Відомість розподілу відхилень у собівартості електроенергії СПК «Світанок» .

У результаті аналітичний рахунок «Електропостачання» закривається і сальдо не має.

Перед визначенням собівартості послуг автомобільного транспорту витрати зменшуються на вартість оприбуткованого відпрацьованого масла, шин, придатних до використання (кредит рахунку «Автотранспорт»).

В кінці року фактичну собівартість 10 т / км можна визначити за формулою:

Фс = (Ф3 — Пз — Пс — Пп — Св) / (Кф — Кз — Кс);

де, Фс — фактична собівартість 10 т / км, руб.;

ФЗ — фактичні витрати по вантажному автотранспорту, руб.;

ПЗ — планова оцінка послуг тим споживачам, витрати яких вже розподілені (рахунок закрито), грн.;

ПС — планова оцінка послуг з самообслуговування, руб.;

ПП — планова оцінка послуг з перевезення людей (якщо вантажний автотранспорт перевозив людей), грн.;

CВ — вартість зворотних відходів (відпрацьованого масла і т. д.), грн.;

Кф — фактичний обсяг робіт за рік, т / км;

KЗ — фактичний обсяг робіт для тих споживачів, витрати по яких вже розподілені (рахунок закрито), т / км;

КС — фактичний обсяг робіт, виконаних для самообслуговування, т / км.

Аналогічним чином обчислюється фактична собівартість одного машинно-дня по пасажирському автотранспорту та спеціальному вантажному транспорту. Після того планова оцінка послуг доводиться до фактичної методом додаткового списання або сторнування, рахунок закривається і сальдо не має.

Витрати по експлуатації вантажного автотранспорту за рік склали 258 700 крб. (Дебет рахунка «Вантажний автотранспорт»), Протягом року вантажним автотранспортом відпрацьовано 796 000 т / км за плановою собівартістю 10 т / км 3,3 руб. на суму 262 680 крб. (Кредит рахунку «Вантажний автотранспорт») в тому числі: в рослинництві - 220 000 т / км на суму 72 600 руб., В тваринництві - 430 000 т / км на суму 141 900 крб., На пилорамі - 80 000 т / км на суму 26 400 руб., на самообслуговуванні - 28 000 т / км на суму 9240 крб., для сторонніх організацій — 38 000 т / км на суму 12 540 руб.

Крім того, протягом року від вантажних автомашин оприбутковано відпрацьованого масла на суму 180 крб. (Кредит рахунку «Вантажний автотранспорт»).

Щоб закрити рахунок, необхідно обчислити фактичну собівартість 10 т / км. Фактична собівартість 10 т / км виявилася нижче планової на 0,05 руб., Тому калькуляційну різницю необхідно списати методом «червоне сторно» по споживачах.

Таблиця 4: Відомість розподілу відхилень у собівартості робіт вантажного автотранспорту СПК «Світанок» .

У результаті списання калькуляційної різниці рахунок «Вантажний автотранспорт» закривається і сальдо не має.

Також в організації використовуються і спеціальні автомобілі: молоковози, бензовози. Але у зв’язку з сезонністю виробництва протягом року такі автомобілі виконують значно менший обсяг робіт, ніж бортові, а, отже, собівартість одного тонно-кілометра бортових машин значно вище.

Витрати по експлуатації машинно-тракторного парку групуються в накопичувальній відомості обліку роботи, записи в якій проводять на підставі шляхових листів, відомості розподілу зносу (амортизації), відрахувань в ремонтний фонд та інших розподільних витрат.

Машинно-тракторний парк використовується на польових і транспортних роботах. Отже, в обліку розмежований вихід послуг. Тому до рахунку 23 субрахунка «Машинно-тракторний парк» відкриті аналітичні рахунки «Машинно-тракторний парк на польових роботах» і «Машинно-тракторний парк на транспортних роботах» .

У витрати по експлуатації машинно-тракторного парку включають оплату праці з відрахуваннями на соціальні потреби трактористів-машиністів, вартість нафтопродуктів, витрачених на роботу тракторного парку, суму амортизаційних відрахувань, витрат на ремонт тракторів, і т. д.

Облік цих витрат протягом року здійснюється у дебетової частини рахунка 23 субрахунка «Машинно-тракторний парк» .

Облік витрат по експлуатації машинно-тракторного парку на польових роботах має особливості. Витрати по вузькоспеціалізованим сільськогосподарських машин враховуються в складі рахунку 20 / 1.

" Рослинництво". Витрати по експлуатації тракторів, такі як оплата з відрахуваннями на соціальні потреби трактористів-машиністів, зайнятих на польових роботах, і вартість нафтопродуктів, витрачених на польові роботи машинно-тракторним парком, в складі рахунку 23 не враховуються, а включаються до витрат рослинництва. Інші витрати з експлуатації машинно-тракторного парку на польових роботах можна враховувати протягом року в складі рахунку 20 / 1 «Рослинництво» на окремому аналітичному рахунку як нерозподілені витрати або на аналітичному рахунку «МТП на польових роботах» у складі 23-го рахунку.

У кінці року ці витрати розподіляються по культурах, пропорційно виконаним роботам в умовних еталонних гектарах.

Облік витрат по експлуатації машинно-тракторного парку на транспортних роботах ведеться за статтями: оплата праці з відрахуваннями на соціальні потреби; витрати на утримання основних засобів (нафтопродукти, знос, ремонт основних засобів); роботи і послуги; цехові витрати; інші витрати.

Цехові витрати по машинно-тракторному парку враховують і розподіляють аналогічно цеховим витрат ремонтно-механічної майстерні.

У собівартість послуг гужового транспорту включаються витрати на корм, амортизаційні відрахування (знос) по робочій худобі будівель, транспортного інвентарю і збруї, витрати на профілактичні ветеринарні заходи, ковку коней, колісну мазь, утримання обслуговуючого персоналу.

Витрати по гужовому транспорту збираються в дебетової частини рахунка 23 субрахунка «Гужовий транспорт» .

Вартість послуг гужового транспорту розподіляють щомісячно по споживачах, виходячи з планової собівартості робочого дня (в кінці року коригується до рівня фактичної в результаті обчислення фактичної собівартості послуг) пропорційно кількості відпрацьованих днів (кредит рахунка 23 субрахунок «Гужовий транспорт»).

Об'єктом калькуляції є послуги гужового транспорту, калькуляційною одиницею — один робочий день. Метод калькуляції-виключення витрат на побічну продукцію.

Протягом року в СВК витрати на утримання 55 робочих коней склали 52 645 руб. Кількість кормо-днів по робочій худобі - 20 075 (50×365) (дебет рахунка 23 субрахунок «Гужовий транспорт»).

Відпрацьовано робочою худобою 13 750 робочих днів за рік (55×250) за плановою собівартістю одного робочого дня 3 руб. (Кредит рахунка 23 субрахунок.

" Гужовий транспорт"), в тому числі: в рослинництві - 3000 раб. дн. на суму 9000 крб.; в тваринництві - 4525 раб. дн. на суму 13 575 руб.; на млині - 2480 раб. дн. на суму 7440 крб.; для загальногосподарських потреб — 1000 раб. дн. на суму 3000 крб.; на самообслуговуванні - 2745 раб. дн. на суму 8235 крб. Отримано побічної продукції (кредит рахунка 23 субрахунок «Гужовий транспорт» :

- — Гною — на суму 700 крб. (Витрати на прибирання, транспортування гною);

- — Вовни-линьки на суму 1300 крб. (Ціни можливої ??реалізації);

- — Приплоду — 8 голів.

Для оцінки приплоду визначаємо фактичну собівартість одного кормо-дня: всі витрати з утримання поголів'я робочої худоби за рік зменшуємо на вартість побічної продукції (52 645 — 1300 — 700 = 50 645 руб.) І ділимо на кількість кормо-днів (20 075), в результаті отримуємо собівартість одного кормо-дня — 2,52 руб. Потім оцінюємо приплід.

Вартість 1 голови — 2,52 руб. х 60 кормо-днів = = 151,2 руб.,.

8 голів — 151,2 руб. х 8 = 1209,6 руб.

Калькуляційна різниця складе 0,74 руб., Яка підлягає списанню за споживачам додаткової записом, так як фактична собівартість виявилася вищою плановою.

Таблиця 5: Відомість розподілу відхилень у собівартості послуг гужового транспорту СПК «Світанок» .