Методи розрахунку амортизації

У низці країн норма амортизації збільшується не в 2, а в 1,5, 3 або 4 рази. Так, у Франції застосовують такі коефіцієнти: 1,5 — при терміні служби об'єкта 3−4 роки; 2 — 5−6 років; 2,5 — якщо термін служби об'єкта перевищує 10 років. Недоліком його вважають те, що він не враховує моральний знос, відмінність виробничої потужності основних засобів у різні роки експлуатації їх та необхідності… Читати ще >

Методи розрахунку амортизації (реферат, курсова, диплом, контрольна)

МСБО 16 не містить вичерпного переліку методів, які слід використовувати для розрахунку амортизації основних засобів.

Єдиною вимогою є те, що метод амортизації має забезпечити розподіл вартості активу на систематичній основі та відображувати спосіб, у який економічна вигода від цього активу споживається підприємством. Це означає, наприклад, що якщо автомобіль використовується для доставки вантажів замовникам, його амортизацію доречно нараховувати на основі пробігу в кожному звітному періоді.

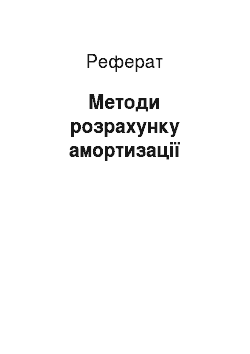

Класифікацію методів амортизації основних засобів наведено на рис. 1.

![Класифікація методів амортизації основних засобів [3; с. 178].](/img/s/9/58/2117858_1.jpg)

Рис. 1. Класифікація методів амортизації основних засобів [3; с. 178]

Методи дегресивної (прискореної) амортизації

При використанні методів прискореної амортизації в перші роки експлуатації основних засобів списують більшу (основну) частину їхньої вартості.

Прискорена амортизація (Accelerated Depreciation) означає щорічне зниження суми амортизаційних відрахувань.

Доцільність застосування методів прискореної амортизації пояснюється такими причинами:

- · найбільша інтенсивність використання основних засобів припадає на перші роки їхньої експлуатації, коли вони фізично і морально ще є новими;

- · накопичуються кошти для заміни об'єкта, що амортизується, в разі його швидкого морального старіння та інфляції;

- · забезпечується можливість збільшення частки витрат на ремонт об'єктів, які амортизуються, що припадає на останні роки використання їх, без відповідного збільшення витрат виробництва (за рахунок того, що сума нарахованої амортизації в ці роки зменшується).

Найпоширенішими методами прискореної амортизації є метод суми чисел років (кумулятивний метод) і метод зниження залишку.

Метод суми чисел років (5ит-of-the Years'-Digits Method)

Сума чисел років — це результат сумування порядкових номерів тих років, протягом яких функціонує об'єкт.

Згідно з цим методом річну норму амортизації визначають як відношення терміну служби, що залишився (на початок звітного року), до суми чисел років.

Для визначення річної суми амортизаційних відрахувань норму амортизації відповідного року множать на різницю між первісною вартістю об'єкта та його ліквідаційною вартістю.

У разі якщо термін експлуатації об'єкта досить тривалий, суму чисел років визначають за формулою кумулятивного числа:

Метод зниження залишку (Diminishing Balance Method) передбачає визначення суми амортизаційних відрахувань множенням балансової вартості об'єкта основних засобів на початок звітного періоду на постійну норму амортизації. Цю норму розраховують за формулою:

Різновидом розглянутого методу є метод подвоєного зниження залишку (Double-Declining-Balance Method).

При цьому методі як норму амортизації використовують подвоєну ставку амортизаційних відрахувань, розраховану методом прямолінійного списання.

Для визначення річної суми амортизаційних відрахувань отриману норму амортизації слід помножити на балансову вартість об'єкта на початок звітного року.

Амортизаційні відрахування = 2 * Норма амортизації * Балансова вартість.

Суму амортизації останнього року розраховують у такий спосіб, щоб залишкова вартість об'єкта наприкінці періоду його експлуатації була не меншою, ніж його ліквідаційна вартість.

У низці країн норма амортизації збільшується не в 2, а в 1,5, 3 або 4 рази. Так, у Франції застосовують такі коефіцієнти: 1,5 — при терміні служби об'єкта 3−4 роки; 2 — 5−6 років; 2,5 — якщо термін служби об'єкта перевищує 10 років.

Проте найчастіше, особливо в США, застосовується метод подвоєної норми амортизації.

Методи прогресивної (уповільненої) амортизації

Методи прогресивної амортизації передбачають поступове зростання суми амортизаційних відрахувань протягом терміну експлуатації основних засобів.

Ці методи звичайно використовують лише в окремих галузях, зокрема таких, як комунальне господарство та підприємства, що здійснюють операції з нерухомістю.

До методів прогресивної (уповільненої) амортизації належать методи амортизаційного фонду та метод ануїтету. Особливістю цих методів є те, що на відміну від інших методів амортизації вони передбачають дисконтування майбутніх грошових надходжень від інвестицій в основні засоби з використанням складних відсотків. У зв’язку із цим такі методи амортизації іноді називають методами складних відсотків.

Ставка дисконту звичайно дорівнює вартості капіталу компанії або ґрунтується на ній.

Метод амортизаційного фонду (Sinking Fund Method)

При цьому методі одночасно з періодичним нарахуванням амортизації сума, що дорівнює величині амортизаційних відрахувань, вкладається в надійні цінні папери або депонується на окремому рахунку.

Отримані відсотки за інвестиціями або вкладами також зараховують до амортизаційного фонду (фонду погашення).

Отже, амортизаційний фонд формується за рахунок двох джерел: амортизаційних відрахувань і отриманого доходу у вигляді відсотків на інвестиції або вклади.

Величину амортизаційних відрахувань розраховують у такий спосіб, щоб до кінця терміну служби основних засобів амортизаційний фонд дорівнював їхній первісній вартості (за вирахуванням ліквідаційної вартості).

У результаті цей метод забезпечує поступове накопичення коштів, потрібних для заміни зношених об'єктів без відволікання поточних фінансових ресурсів.

Припустімо, в нашому прикладі верстат амортизується з допомогою створення амортизаційного фонду вкладанням його коштів у 5-відсоткові цінні папери. Відсотки за інвестиціями виплачуються раз на рік.

Річну суму відрахувань до амортизаційного фонду розраховують за формулою.

Метод ануїтету (Annuity Method).

При цьому методі суму річних амортизаційних відрахувань розраховують за формулою.

Метод одиниць продукції (Units of Production Method).

Для окремих видів основних засобів нарахування амортизації здійснюється на основі сумарного виробітку об'єкта за весь період його експлуатації у відповідних одиницях виміру (кількість виготовленої продукції, відпрацьованих годин, кілометрів пробігу тощо).

Норму амортизації розраховують на одиницю діяльності (виробництва, послуг) за формулою.

Головним недоліком цього методу є те, що в більшості випадків важко визначити виробіток окремих об'єктів основних засобів. У зв’язку із цим застосовувати його доцільно тільки в тому разі, якщо можна заздалегідь точно визначити їй виробіток об'єкта.

Методи рівномірної амортизації

Рівномірна амортизація досягається переважно з допомогою методу прямолінійного списання.

При використанні методу прямолінійного списання (Straight-Line Method) вартість об'єкта основних засобів списують однаковими частками протягом усього періоду його експлуатації.

Сума щорічних амортизаційних відрахувань може бути розрахована двома способами.

При першому способі розрахунок здійснюють діленням вартості об'єкта, що підлягає амортизації, на термін його корисної експлуатації.

Приклад. Собівартість придбаного верстата становить 20 000 грн., а термін його корисної експлуатації дорівнює 4 роки. Очікується, що цей верстат матиме ліквідаційну вартість 2 000 грн.

У нашому прикладі сума щорічних амортизаційних відрахувань дорівнює:

грн.

При другому способі суму щорічних відрахувань визначають множенням установленої чи розрахованої річної норми амортизації на первісну вартість об'єкта (за вирахуванням його ліквідаційної вартості).

У нашому прикладі річна норма амортизації дорівнює 25 відсотків (100:4) і, отже, сума щорічних відрахувань становитиме:

грн.

Розрахунок амортизаційних відрахувань при застосуванні методу рівномірної амортизації наведено в таблиці 1. [3; с. 179].

Рік. | Розрахунок. | Амортизаційні відрахування. | Накопичена амортизація. | Балансова вартість. |

; | ; | ; | ||

¼*18 000. | ||||

¼*18 000. | ||||

¼*18 000. | ||||

¼*18 000. | ||||

Разом. |

Метод прямолінійного списання має свої переваги і недоліки.

Перевагами цього методу є простота розрахунку і рівномірність розподілу суми амортизації між обліковими періодами, що забезпечує зіставність собівартості продукції з доходом від її реалізації.

Недоліком його вважають те, що він не враховує моральний знос, відмінність виробничої потужності основних засобів у різні роки експлуатації їх та необхідності збільшення витрат на ремонт в останні роки служби.

Однак попри недоліки метод прямолінійного списання є найпоширенішим у практиці.