Економіко-математична модель розв'язку задачі

Цей процес є достатньо важким та трудомістким і не обмежується лише формуванням документів Нарахування ЗП /Начисление ЗП та Виплата ЗП/ /Выплата ЗП. Для його спрощення можна скористатися можливістю нарахування заробітної плати співробітникам за допомогою програми «1С:Зарплата и кадры». Підсумкові дані за нарахованою заробітною платою з цього модуля доведеться переносити в модуль «1С:Бухгалтерия… Читати ще >

Економіко-математична модель розв'язку задачі (реферат, курсова, диплом, контрольна)

Застосування ЕОМ для автоматизації обліку праці і заробітної плати вимагає створення економіко-математичної моделі розрахунків, яка складається з формул.

1. Розрахунок прямої індивідуальної відрядної оплати праці.

Сума індивідуального заробітку визначається так:

(1).

де Sn.від.ij — сума відрядного заробітку за придатні деталі по і-й операції для j-го робітника;

Pi — розцінка на і-ту операцію;

nij — кількість придатних деталей, виготовлена j-м робітником.

Сума заробітку j-го робітника Sn.від.j по всіх операціях за придатні деталі дорівнюватиме.

(2).

де m — кількість операцій.

Нормований час по придатних деталях визначається так:

* по і-й операції для j-го робітника (tн.ij):

(3).

* по всіх операціях для j-го робітника:

(4).

де Hti — норма часу по і-й операції.

2. Розрахунок бригадної відрядної оплати праці.

Бригадна форма організації праці використовується у тих випадках, коли для виконання робіт, надання послуг або виготовлення продукції необхідні спільні зусилля групи робітників з метою створення колективної зацікавленості в остаточних результатах роботи.

Сума бригадного відрядного заробітку визначається:

* по і-й операції:

(5).

* по всіх операціях, виконаних бригадою:

(6).

Нормований час всієї бригади:

* по і-й операції:

* по всіх операціях, виконаних бригадою:

(8).

де m — кількість операцій.

Підрахований заробіток всієї бригади розподіляється між членами бригади пропорційно їх тарифним ставкам і фактично відпрацьованому часу.

Відрядний заробіток кожного члена бригади буде.

(9).

Нормований час кожного члена бригади визначається пропорційно часу, фактично відпрацьованому кожним із них, за формулою:

(10).

де Tj — тарифна ставка j-го робітника;

tф.j — час, фактично відпрацьований j-м робітником;

— кількість членів бригади.

Індивідуальні відрядні розцінки збільшують зацікавленість кожного члена бригади в зростанні продуктивності праці.

3. Розрахунок доплати робітникам-відрядникам за відхилення від нормальних умов роботи Сума доплат робітникам-відрядникам Sдоп. за відхилення від нормальних умов роботи визначається множенням розцінки на кількість операцій, при виконанні яких були зафіксовані відхилення:

(11).

де Рдоп.і — розцінка на доплату по і-й операції;

nij — кількість і-х операцій, виконаних j-м робітником.

Загальна сума доплат:

(12).

де r — кількість операцій, по яких було зафіксовано відхилення.

Інформація для розрахунку доплати за відхилення від нормальних умов праці надходить із листка на доплату. У цьому документі робиться посилання на номер основного документа, в якому фіксуються відхилення.

При бригадному розрахунку доплати за відхилення від нормальних умов праці за доплатним листком, сума доплати розподіляється між членами бригади пропорційно тарифним ставкам і часу, фактично відпрацьованому кожним з них.

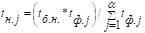

4. Визначення норм виробітку Для визначення виконання норм виробітку нормований час підсумовується по всіх нарядах та листках на доплату по кожному табельному номеру, а час фактично відпрацьований, береться з табеля обліку робочого часу.

Відсоток виконання норм виробітку j-м робітником (Пв.н.в.j) визначається за формулою.

(13).

де tн.j — час нормований j-го робітника за всіма нарядами і листками на доплату за розрахунковий період;

tф.j — час, фактично відпрацьований j-м робітником за розрахунковий період.

5. Розрахунок суми авансу При автоматизації ведення обліку праці і заробітної плати розрізняють два методи нарахування і виплати авансу:

плановий;

на основі фактичного заробітку.

Плановий аванс доцільно зберігати в довідковій інформації у вигляді готової суми (для погодинників та окладників) або нараховувати програмним способом на основі суми окладу чи тарифної ставки. У випадку разової зміни авансу, його сума коректується документом «Відомість на коригування авансу», в якому міститься необхідна сума авансу як для окладників, так і для погодинників.

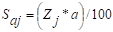

При нарахуванні авансу на основі фактичного заробітку відшуковується сума розрахованих попередньо нарядів і, зважаючи на це, обчислюється сума авансу (Saj):

(14).

де Zj — заробіток j-го робітника за нарядами за першу половину місяця; a — розмір авансу у відсотках до відрядного заробітку.

Наприкінці місяця основний (довідковий) масив коректується на основі документа «Список осіб, що не отримали аванс» для того, щоб сума невиплаченого авансу за вказаним у відомості табельним номером не ввійшла у звітні документи (розрахунково-платіжну відомість, розрахунковий лист) як утримання.

6. Розрахунок погодинної оплати праці.

Розрахунок погодинної заробітної плати за годинними тарифними ставками виконується так:

(15).

де Sг. т.с.j — сума заробітку j-го робітника за годинною тарифною ставкою;

TП.j — годинна тарифна ставка j-го робітника;

tф.п.j — фактично відпрацьований час j-м робітником.

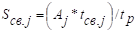

Розрахунок погодинної оплати за встановленим окладом виконується так:

(16).

де Szj — сума заробітку j-го робітника;

Аj — оклад j-го робітника;

tф.п.j — фактично відпрацьований час j-м робітником;

tp — кількість робочих годин у місяць.

7. Розрахунок доплат за керівництво бригадою Бригадирам з-поміж робітників, не звільнених від основної роботи, нараховують доплату за керівництво бригадою (у розмірах, встановлених галузевими інструкціями). Надбавка за керівництво бригадою нараховується у вигляді відсотка до тарифної ставки.

Розрахунок виконується за формулою.

(17).

де Sдоп.б.j — сума надбавки за керівництво бригадою j-му робітнику;

TПj — годинна тарифна ставка j-го робітника;

t фj — фактично відпрацьований час j-м робітником; Пб.j — відсоток доплати j-му робітнику.

8. Розрахунок доплати за роботу в святкові та неробочі дні.

Робота у святкові і неробочі дні оплачується:

відрядникам — за подвійними відрядними розцінками;

працівникам, праця яких оплачується за годинними або денними ставками, — у розмірі подвійної годинної або денної ставки;

працівникам, які одержують місячний оклад, — у розмірі одинарної годинної або денної ставки зверх окладу, в разі, якщо робота у святкові і неробочі дні проводилася у межах місячної норми робочого часу:

(18).

де Sсв.j — сума оплати за роботу в святкові та неробочі дні j-му робітнику;

Aj — оклад j-го робітника;

tсв.j — час роботи в святкові та неробочі дні j-го робітника;

tp. — робочі години за місяць по графіку j-го робітника.

Якщо ж робота окладників проводиться понад місячну норму, то крім одинарної оплати виконується доплата за роботу в святкові та неробочі дні (Дсв.j):

(19).

За бажанням працівника, який працював у святковий або неробочий день, йому може бути наданий інший день відпочинку.

9. Розрахунок доплат за суміщення професій (посад) При заміщенні одним працівником іншого, на посаді з вищим окладом, працівнику, який заміщує, виплачується різниця між посадовими окладами (без персональної надбавки). Дане заміщення повинно оформлятися відповідним наказом по підприємству.

Формули для визначення суми доплати такі:

(20).

при.

де Sj — заробітна плата j-го робітника, якого заміщають;

S — заробітна плата аго робітника, який заміщає;

Дзам. а — доплата за заміщення аму робітнику.

10. Розрахунок утримань за виконавчими листками.

Інформація для утримань за виконавчими листами надходить із спеціального документа, яким може бути «Відомість на формування і коригування утримань по виконавчих листках». У документі вказується код утримання; відсоток або сума утримання; табельний номер; назва організації, куди перераховують грошові кошти. На основі цієї інформації створюється масив утримань по виконавчих листах.

Наприкінці місяця на основі масиву нарахувань (МRРВ 305) та утримань (МRРВ 307) і масиву утримань по виконавчих листках (МРS 303), ЕОМ розраховує суми утримань за формулою.

(21).

де S1ут.j — сума утримань аліментів з j-го робітника;

Sз/пл.j — сума заробітної плати j-го робітника, що підлягає оподаткуванню;

SП.п.j — сума прибуткового податку, утриманого з j-го робітника;

Пут.ал.j — відсоток утримання аліментів з j-го робітника.

У разі, якщо суми утриманих аліментів висипаються поштою, ЕОМ автоматично розраховує і розмір поштових зборів (Sп.зб.j).

Загальна сума утримань (S2ут.j) становитиме.

(22).

Утримання по інших виконавчих листках здійснюється у відсотках від заробітної плати за формулою.

(23).

де Пут.j — відсоток утримань за іншими виконавчими листами з j-го робітника.

11. Розрахунок відпускних Згідно з Порядком обчислення середньої заробітної плати, затвердженого постановою Кабінету Міністрів України № 100 від 08.02.1995 р. (із змінами та доповненнями) «нарахування виплат за час щорічної відпустки, додаткових відпусток у зв’язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або компенсації за невикористані відпустки, тривалість яких розраховується в календарних днях провадиться діленням сумарного заробітку за останні перед наданням відпустки 12 місяців або за менший фактично відпрацьований період на відповідну кількість календарних днів року чи меншого відпрацьованого періоду (за винятком святкових і неробочих днів, встановлених законодавством). Одержаний результат перемножується на кількість календарних днів відпустки» .

Враховуючи вищенаведене, відпускні розраховують за такою формулою:

(24).

де Sвідп.j — сума відпускних j-го робітника;

Sij — заробіток j-го робітника за і-й місяць для нарахування відпускних;

tвідп.j — кількість днів відпустки j-го робітника;

- 365 — кількість днів у році;

- 10 — кількість святкових та неробочих днів у році.

Святкові та неробочі дні, які припадають на період відпустки, у розрахунок тривалості відпустки не включаються і не оплачуються.

12. Нарахування лікарняних Основою для нарахування лікарняних є листки непрацездатності, що підтверджують тимчасову непрацездатність робітника.

Беручи до уваги середні суми заробітних плат за шість попередніх, що передували непрацездатності, місяців визначається середньоденна заробітна плата (або середньогодинна для тарифників), на основі якої відбувається нарахування лікарняних, за такою формулою:

(25).

де Sлік.j — сума допомоги з тимчасової непрацездатності j-му робітнику;

— сума середніх заробітків j-го працівника за шість попередніх, що передували непрацездатності, місяців;

tф.п.j — години непрацездатності j-го робітника;

— відсоток сплати по тимчасовій непрацездатності для j-го робітника;

tn — час за шість попередніх місяців (в год.);

Sс.г.j — середнього динний заробіток j-го робітника;

Tj — годинна тарифна ставка j-го робітника;

Aj — оклад j-го робітника;

tp — фонд робочих годин в поточному місяці.

У разі збільшення тарифних ставок…

Діалогове вікно перегляду і редагування даних по конкретному співробітнику має чотири закладки:

1. Загальні /Общие з такими реквізитами:

Табельний номер /Табельный номер — вказується індивідуальний табельний номер працівника відповідно до прийнятої на підприємстві системи кодування;

П.І.Б./Ф.И.О. — вказується прізвище та ініціали співробітника;

Посада /Должность — записується посада, яку займає працівник на підприємстві;

Фірма, в котрій працює співробітник /Фирма, в которой работает сотрудник — вказується фірма, де працює співробітник. Реквізит доступний до того моменту, поки елемент довідника не записано.

У випадку, якщо дане підприємство є для співробітника основним місцем праці, — потрібно встановити прапорець Основний /Основной.

2. Дані по з/п / Данные по з/п з такими реквізитами:

Оклад/тариф /Оклад/тариф — вказується сума місячного окладу або погодинного тарифу;

Аванс /Аванс — вказується розмір авансу;

Кількість пільг /Количество льгот — вказується кількість пільг з прибуткового податку;

Рахунок витрат /Счет затрат — при заповненні даного реквізиту, треба звернути увагу на два моменти:

- — якщо підприємство для обліку витрат використовує 8-й та 9-й класи рахунків або лише 8-й, то суми різноманітних нарахувань по співробітнику за замовчуванням будуть відображені по дебету рахунка 81 «Витрати на оплату праці» .

- — якщо підприємство для обліку витрат використовує лише 9-й клас рахунків, всі вищезгадані нарахування будуть віднесені на відповідний рахунок цього класу. Якщо суми нарахувань по співробітнику необхідно віднести на інший рахунок витрат, відмінний від вказаного за замовчуванням, його необхідно записати в реквізиті Рахунок витрат /Счет затрат;

- * Вид витрат /Вид затрат — обов’язковий для заповнення реквізит, що визначає аналітику витратного рахунка;

- 3. Паспортні дані /Паспортные данные — містить реквізити: Серія /Серия і Номер паспорта, коли і ким виданий, Адреса співробітника/Адрес сотрудника, Телефон співробітника /Телефон;

- 4. Податкові дані /Налоговые данные — містить реквізити: Індивідуальний податковий номер /Индивидуальный налоговый номер, Назва податкової інспекції/ /Название налоговой инспекции, Адреса податкової інспекції /Адрес налоговой инспекции.

Для нарахування заробітної плати працівникам підприємства використовується документ Нарахування ЗП /Начисление ЗП (меню Документи/Документи —" Зарплата/Зарплата —" Нарахування ЗП /Начисление ЗП).

Діалогова форма даного документа для введення вхідних даних містить дві закладки:

- 1. Основні /Основные з такими реквізитами:

- * Вид виплати/Вид выплаты — основний реквізит, який визначає подальше використання документа Нарахування ЗП /Начисление ЗП. Він може набувати значень, а саме:

Основна зарплата / Основная зарплата — відбувається нарахування основної заробітної плати співробітникам підприємства, розрахунок сум відрахувань у бюджет та державні цільові фонди, автоматичне формування проведень. За допомогою кнопки Друк/Печать можна отримати форми таких первинних документів: платіжна відомість, розрахунково-платіжна відомість, зведення відрахувань до державних цільових фондів, розрахункові картки для співробітників.

Аванс /Аванс — відбувається нарахування авансу співробітникам підприємства. Суми авансу з довідника Співробітники /Сотрудники автоматично записуються в графу До видачі /К выдаче табличної частини документа, проте існує можливість редагування сум авансу вручну. Після заповнення всіх реквізитів формується документ «Відомість нарахування авансу», який бухгалтерських проведень не генерує, на відміну від вказаних вище первинних документів.

Внесення /Внесение — вид виплати, що призначений для запису вхідного сальдо за розрахунками з оплати праці на початку роботи з типовою конфігурацією «1С:Бухгалтерия 7.7» .

Рахунок оплати праці /Счет оплати труда — визначається бухгалтерський рахунок (субрахунок) розрахунків з оплати праці;

Середньоспискова чисельність співробітників /Среднесписочная численность сотрудников — визначається величина, що визначає середньоспискову чисельність співробітників;

Кількість робочих днів /Количество рабочих дней — записується кількість робочих днів у поточному періоді нарахування заробітної плати.

2. Додатково /Дополнительно — визначається бухгалтерський рахунок витрат, на який списується сума комунального податку, аналітика даного рахунку, рахунок обліку валових витрат.

Табличну частину документа можна заповнювати двома способами:

- 1. по кожному співробітнику окремо — клацнувши мишкою в першому рядку стовпця Співробітники /Сотрудники і вибравши необхідний елемент;

- 2. по всьому списковому складу — натиснувши кнопку Заповнити /Заполнить. При цьому автоматично заповняться стовпці: Співробітники /Сотрудники, Нараховано/Начислено (Аванс/Аванс), Днів /Дн.

Суми додаткових нарахувань (відпускні, лікарняні тощо) необхідно внести в табличну частину документа вручну.

Для автоматичного розрахунку сум основних утримань по кожному працівнику необхідно скористатися кнопкою Розрахувати /Рассчитать, що розміщена в нижній частині діалогового вікна.

Для реалізації операцій з виплати заробітної плати призначений документ Виплата ЗП /Выплата ЗП. Цей документ формує платіжні відомості та створює бухгалтерські проведення з виплати заробітної плати (заборгованості із заробітної плати) працівникам.

Діалогова форма даного документа містить такі реквізити:

Період /Период — визначається період, за який буде здійснюватися виплата заробітної плати співробітникам підприємства;

Вид виплати /Вид выплаты та Рахунок оплати праці /Счет оплаты труда — значення, що можуть набувати дані реквізити аналогічні як і в документі Нарахування ЗП /Начисление ЗП;

Відсоток виплати/Процент выплаты — вказується відсоток від суми, що планується до видачі;

Каса /Касса — значення реквізиту вибирається з довідника Рахунки нашої фірми /Счета нашей фирмы;

Заповнення табличної частини документа відбувається автоматично для виду виплати Основна з/п /Основная з/п, після натискання кнопки Заповнити /Заполнить.

Реквізити табличної форми документа Виплата ЗП /Выплата ЗП такі:

* Співробітник /Сотрудник — записуються прізвища, ім'я, по батькові співробітників, яким нарахована, але не виплачена заробітна плата. П.І.П. співробітників вибираються з довідника Співробітники /Сотрудники.

* Сума /Сумма — записується сума до видачі по конкретному співробітнику, яка визначається як поточний залишок по субрахунку 661 «Розрахунки за заробітною платою» .

Для отримання друкованої форми платіжної відомості необхідно натиснути кнопку Друк/Печать в нижній частині діалогового вікна.

Обидва розглянуті документи (Нарахування ЗП /Начисление ЗП та Виплата ЗП /Выплата ЗП) реєструються в журналі Зарплата/Зарплата.

Дані про розрахунки із співробітниками з оплати праці можна отримати, використавши стандартні звіти, зокрема:

Аналіз рахунка за субконто /Анализ счета по субконто — використовується для отримання інформації про суму нарахованої заробітної плати, стягнені податки та збори і суму до виплати в розрізі співробітників;

Оборотно-сальдова відомість /Оборотно-сальдовая ведомость — використовується для отримання узагальнюючої інформації про стан розрахунків із заробітної плати за певний період;

Журнал-ордер по субконто /Журнал-ордер по субконто — використовується для отримання інформації по конкретному субрахунку не лише в цілому, але й в кореспонденції з іншими рахунками.

Відзначимо, що операції з нарахування і виплати заробітної плати на підприємствах з сотнями робітників будуть оформлятися тисячами проведень у місяць, оскільки типовою конфігурацією «1С: Бухгалтерия 7.7» передбачено ведення аналітичного обліку розрахунків за заробітною платою на рахунку 66 в розрізі співробітників. Тобто для кожного співробітника нараховується заробітна плата з одночасним віднесенням її на рахунок витрат, здійснюється формування проведень за податками та зборами в державні фонди та відбувається сплата (депонування) нарахованої заробітної плати.

Цей процес є достатньо важким та трудомістким і не обмежується лише формуванням документів Нарахування ЗП /Начисление ЗП та Виплата ЗП/ /Выплата ЗП. Для його спрощення можна скористатися можливістю нарахування заробітної плати співробітникам за допомогою програми «1С:Зарплата и кадры». Підсумкові дані за нарахованою заробітною платою з цього модуля доведеться переносити в модуль «1С:Бухгалтерия 7.7» з подальшим формуванням проведень з обліку виробничих витрат та відрахувань в соціальні фонди, що проводяться з фонду оплати праці.