Розділ 3. Облік, аналіз і аудит вексельних операцій на ват «київ-одяг»

Порядок прийняття векселів до банків у заставу та інші особливості прав та обов’язків учасників застави векселів регламентуються законодавством України, в тому числі законами «Про заставу» від 2 жовтня 1992 р. і «Про банки та банківську діяльність» від 20 вересня 1991 р. з доповненнями. У цих законах зазначено, що Національний банк України видає кредити іншим банкам під заставу векселів і цінних… Читати ще >

Розділ 3. Облік, аналіз і аудит вексельних операцій на ват «київ-одяг» (реферат, курсова, диплом, контрольна)

Організаційно-інформаційне забезпечення обліку вексельних операцій на ВАТ «Київ-Одяг»

Механізм заставних операцій з векселями передбачає такі дії:

банк відкриває спеціальний позичковий рахунок і відображає в ньому суму наданої позички під забезпечення прийнятих векселів;

позичка оформлюється без зазначення терміну або до настання строку погашення векселів;

позички надаються шляхом видачі клієнтові чекової книжки;

— співвідношення вартості прийнятих у заставу векселів і наданих кредитів визначається банком кожному конкретному клієнтові залежно від його кредитоспроможності та надійності пред’явлених ним векселів.

Кредитування під заставу векселів охоплює:

реальну операцію відвантаження товарів, виконаних робіт чи наданих у кредит послуг на їхню суму;

отримання векселів як забезпечення зобов’язань;

отримання кредиту під заставу векселів;

погашення кредиту, що отриманий під заставу векселів;

— продаж банком заставлених векселів у випадку непогашення заборгованості за кредитом. При цьому залишкова сума, яка утворюється після примусового відшкодування заставного кредиту, повертається заставодавцеві.

Для підприємств, у яких досить інтенсивними є вексельні розрахунки і постійно нагромаджуються значні пакети векселів, застава векселів стає найзручнішою формою оперативного отримання кредиту. Основу застави векселів становить особлива і досить еластична форма кредитних операцій, у ході яких позички надаються під заставу векселів у формі відкриття у банку спеціального позичкового рахунку, розмір якого постійно узгоджується у відповідному відсотковому співвідношенні з наданими векселями, що отримані у забезпечення звичайних позичок.

Дана форма вексельного кредиту називається вексельним онколем (англ. on coll — за вимогою), ломбардним кредитом під векселі чи позичкою за вимогою, характерною ознакою якою є те, що кредит відкривається в одній із двох форм: 1) як безперервний процес кредитування під заставу векселів, з пакету яких своєчасно вилучають ті, строки платежів за якими незабаром настають; 2) кредитування під заставу векселів на строк, що є меншим від терміну погашення заставлених векселів Змістові цієї форми кредиту відповідає стягнення звичайного банківського процента на кредит. А у деяких випадках стягуються і комісійні.

Загальноекономічною основою кредиту під заставу векселів є рух векселів у процесі їхнього обігу. Цей рух пов’язаний із нерівномірністю надходжень і видатків учасників господарського життя і покликаний гарантувати безперервність виробничо-збутових операцій і вчасність повернення кредиту. Для комерційних банків необхідність забезпечення гарантій спроможності платників зумовлює застосування такої сукупності правових відносин між ними і позичальниками, за якою банки на випадок неплатежу дістають першочергове право задовольняти свої вимоги шляхом платежу за векселями без учинення судового позову.

Водночас векселетримач, передаючи свої векселі у заставу на визначений час, не переуступає банкові свого права власності на них. При цьому він ставить на векселі іменний індосамент на користь банку з зазначенням банківських реквізитів індосанта і застереженням «валюта у заставу», «валюта у забезпечення» або іншою рівнозначною формулою. Лише за таких умов вексель за потребою може індосуватися у порядку передоручення, яке, з одного боку, обмежує можливості заставотримача використати вексель, а з іншого — захищає інтереси заставодавця.

Розрахунки за векселями, що перебувають у заставі на весь її період, не проводяться. Лише після завершення терміну застави і своєчасного погашення позички векселі знову повертаються їхньому тримачеві, і він набуває право розпорядження ними.

Порядок прийняття векселів до банків у заставу та інші особливості прав та обов’язків учасників застави векселів регламентуються законодавством України, в тому числі законами «Про заставу» від 2 жовтня 1992 р. і «Про банки та банківську діяльність» від 20 вересня 1991 р. з доповненнями. У цих законах зазначено, що Національний банк України видає кредити іншим банкам під заставу векселів і цінних паперів. Тобто операції застави векселів дозволяють комерційним банкам не лише мати переваги над іншими кредиторами, а й гарантують їм повороткість наданих під заставу векселів кредитів, а також …

Проте у відповідності зі статтею 225 Закону про цінні папери та фондовому біржу право продажу майна належить власнику. Це означає, що приймати рішення про відчуження майна може тільки його власник, тому що за договором продавець зобов’язаний передати не тільки (і не стільки) саме майно, скільки право власності на нього. У зв’язку з цим продавець не може продати покупцю те майно, на яке у нього самого немає права власності, що і має місце у випадку видачі векселя.

Під майном слід розуміти основні фонди й оборотні кошти, а також інші цінності, вартість яких відбивається в самостійному балансі підприємства (частина 1 статті 10 Закону України «Про підприємства в Україні» від 27 березня 1991 року № 887-ХІІ; далі - Закон про підприємства). З огляду на те, що вексель власного випуску в балансі до видачі не відбивався (а після видачі також відбивається не майно, а заборгованість), то він і майном векселедавця названий бути не може. Це у свою чергу підтверджує, що видачу векселя продажем (купівлею) як для векселедавця, так і для векселетримача назвати не можна.

Але якщо вексель надалі, наприклад, буде проданий векселетримачем, то фактично відбудеться грошова оплата за відвантажений раніше товар, надані послуги, виконані роботи, у якості погашення заборгованості (забезпечення) за які був отриманий вексель. І навіть у даному випадку, тобто при продажу векселя (не говорячи вже про його погашення векселедавцем), не йде мова про торгівлю цінними паперами, тому що немає першої операції (купівлі), що кваліфікує її як «торгівля цінними паперами».

З метою оподатковування реалізація векселя буде вважатися другою операцією (відповідно до термінів п.п. 11.3.1 ст. 11 Закону про податок на прибуток), тобто операцією по зарахуванню коштів від покупця (замовника) на банківський рахунок векселетримача в оплату товарів (робіт, послуг). Першою операцією було відвантаження товарів, на дату здійснення котрої і були відбиті валові доходи і податкові зобов’язання по ПДВ по товарах (роботам, послугам). Підтвердження цьому можна знайти в листі ДПАУ від 22.10.99 р. № 605/4/15−1110, у якому про застосування п. 7.6 ст. 7 Закону про податок на прибуток в даному випадку навіть мови не йде.

В другому випадку вже дійсно можна говорити про торгівлю цінними паперами, тому що така операція по одержанню векселя цілком відповідає поняттю «купівля» (наприклад, за кошти або будь-яку іншу компенсацію). Проте і цього недостатньо. Сама купівля не має ознак торгівлі цінними паперами. Необхідно, щоб вексель надалі був проданий. На погляд фахівців, тільки тоді застосування норм п. 7.6 ст. 7 Закону про податок на прибуток буде правомірно.

2. Податок на додану вартість.

Законом України «Про внесення змін у деякі законодавчі акти України з метою стимулювання інвестиційної діяльності» від 15.07.99 р. № 977-ХП були внесені зміни в Закон про ПДВ, що, зокрема, торкнулися і проблем законодавчого врегулювання оподаткування ПДВ деяких операцій із використанням векселя. Цим Законом стаття 4 Закону про ПДВ була доповнена пунктом 4.8, цілком присвяченим розрахункам із використанням векселя, яким, зокрема, визначається база оподаткування за операціями з продажу товарів під забезпечення векселів покупця.

У випадку якщо ВАТ «Київ-Одяг» здійснює операції з продажу товарів (робіт, послуг), що є об'єктом оподаткування, під забезпечення боргових зобов’язань покупця, надане ВАТ «Київ-Одяг» податку у формі простого або перекладного векселя або інших боргових інструментів (далі - вексель), випущених таким покупцем або третьою особою, базою оподатковування є договірна вартість таких товарів (робіт, послуг) без урахування дисконтів або інших знижок із номіналу такого векселя, а за процентними векселямидоговірна вартість таких товарів (робіт, послуг), збільшена на суму відсотків, нарахованих або таких, що повинні бути нараховані на суму номіналу такого векселя (абзац 1 п. 4.8 ст. 4 Закон про ПДВ). Виходячи з цього, якщо продавець одержує від покупця вексель, то базою оподаткування є договірна вартість товарів (робіт, послуг). Крім того, для продавця (векселедержателя) вона підлягає збільшенню на суму відсотків за векселем (нарахованих або підлягаючих нарахуванню). Як відомо, у векселі можуть бути зазначені відсотки у випадку, якщо він виписаний векселедавцем і підлягає оплаті в строк по пред’явленню або в стільки-то часу від пред’явлення, тобто в момент видачі неможливо вірогідно знати, яка сума відсотків підлягає нарахуванню. Тому на дату погашення векселя (саме ця дата може бути визначена моментом нарахування відсотків) векселедавець буде змушений визначити суму ПДВ, що припадає на розмір нарахованих відсотків.

Вище ми роздивилися положення Закону про ПДВ, що стосуються оподатковування операцій по продажі товарів із використанням векселя в якості забезпечення. Але, як відомо, довгий час не вгасала дискусія щодо нарахування ПДВ на номінальну суму самого векселя.

Відповідь на дане питання містить третій абзац п. 4.8 ст. 4 Закону про ПДВ, яким передбачено, що векселя отримані, але не оплачені платником податку, або видані, але не оплачені платником податку, не змінюють сум податкових зобов’язань або податкового кредиту такого платника податку незалежно від видів операцій, по котрим такі векселі використовуються.

Саме остання фраза третього абзацу п. 4.8 ст. 4 Закону про ПДВ дає підставу вважати, що отримані, але не оплачені, або видані, але не оплачені векселя податком із додаткової вартості при здійсненні будь-які операції не оподатковуються. При цьому база оподаткування у продавців товарів (робіт, послуг) визначається у відповідності із пунктом 4.8 Закону про ПДВ.

Так, не викликає особливих труднощів оподаткування операцій, при яких номінальна вартість векселя відповідає заборгованості, що погашується за його допомогою, і за умови, що застосування векселів не пов’язано з операціями з продажу товарів за «касовим методом» В інших випадках у платників податків з’являються баготочисельні питання.

Таким чином, датою виникнення податкових зобов’язань у продавця товарів (робіт, послуг), при продажі яких нарахування ПДВ відбувається за «касовим» методом, є:

- — при погашенні векселя — дата зарахування на його розрахунковий рахунок коштів (здійснення заліку заборгованостей);

- — при передачі векселя по індосаменті - дата передачі векселя для погашення кредиторської заборгованості перед постачальником (дата підписання документа про зміну форми розрахунків із постачальником). Компенсацією вартості товарів у даному випадку буде бути погашення кредиторської заборгованості.

У покупця право на податковий кредит виникає при одержанні податковою накладною від продавця (норми пп. 7.5.3 Закону про ПДВ стосуються тільки товарообмінних операцій); а значить:

- — якщо покупець є емітентом векселя — на дату списання коштів (здійснення заліку заборгованостей);

- — якщо покупець є індосантом — або на дату зарахування коштів на розрахунковий рахунок продавця вугілля (здійснення заліку заборгованостей), якщо останній пред’являє вексель до погашення; або на дату передачі векселя продавцем вугілля для погашення кредиторської заборгованості перед своїм постачальником.

При здійсненні операцій, по яких не змінюється «касовий метод» обчислення ПДВ, у платників податків виникають питання порядку «якщо вексель погашений із дисконтом». Відповідно до підпункту 7.4.1 Закону про ПДВ податковий кредит звітного періоду складається із суми податків, сплачених (нарахованих) платником податку в звітному періоді в зв’язку придбанням товарів (робіт, послуг), вартість яких відноситься до складу валових витрат.

Отже, для коригування сум податкового кредиту в покупця товару немає основ, так само як і для коригування податкових зобов’язань у продавця.

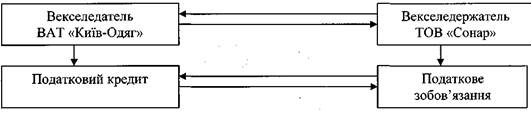

1. У розрахунках, оформлених простим векселем, беруть участь лише дебітор (покупець, він же векселедавець) і кредитор (продавець, він же векселедержатель Простий вексель видається покупцем продавцеві при оформленні розрахунків з передачі права власності на товари (роботи, послуги) або після її здійснення (рис. 3.2).

фірма ВАТ «Київ-Одяг» отримала товари від фірми ТОВ «Сонар» товари на суму 500 грн.;

фірма ВАТ «Київ-Одяг» передала фірмі ТОВ «Сонар» простий вексель на суму 500 грн.;

коли настав строк платежу по векселю фірма ТОВ «Сонар» пред’явило вексель до сплати фірмі ВАТ «Київ-Одяг».

— вексель оплачений фірмою ВАТ «Київ-Одяг» у повному розмірі.

Рис. 3.2. Схема розрахунків з використанням простого векселя

Згідно пункту 7.6 Закону про прибуток оподаткуванню належить фінансовий результат, який відображається в окремому обліку як: збиток, якщо витрати перевищують доходи; прибуток, якщо доходи перебільшують витрати; не відображаються, якщо доходи дорівнюють витратам, як у нашому випадку.

У разі, коли вексель було придбано за грошові кошти або раніше поставлений товар (виконані роботи, надані послуги) з наступним відчуженням за грошові кошти, то в такому випадку така торгівля за цінні папери борговими зобов’язаннями не є об'єктом оподаткування ПДВ (пп. 3.2.5 п. 3.2 ст. 2 ЗУ «Про податок на додану вартість». При цьому слід розмежовувати професійну діяльність з цінними паперами та діяльність, яка не вважається професійною на ринку цінних паперів і не потребує отримання дозволу на її здійснення.

Рис. 3.3. Схема розрахунків з векселем за участю посередника — торгівця цінними паперами

1,2 — вексель номінальною вартістю 120 тис. грн. придбаний за 70 тис. грн.; - отримані гроші (Г) в сумі 100 тис. грн.; - переданий вексель за індосаментом.

Отже, в даному розділі даної роботи ми запропонували ВАТ «Київ-Одяг» для удосконалення системи вексельних розрахунків використовувати заставу векселів. На нашу думку, зараз застава векселів стає найзручнішою формою оперативного отримання кредиту. Основу застави векселів становить особлива і досить еластична форма кредитних операцій, у ході яких позички надаються під заставу векселів у формі відкриття у банку спеціального позичкового рахунку, розмір якого постійно узгоджується у відповідному відсотковому співвідношенні з наданими векселями, що отримані у забезпечення звичайних позичок. Також визначено, що основною перешкодою у широкому використанні векселів є недосконалість законодавства України та неузгодженість нормативних та підзаконних актів один одному.