Організація вендінгу як інструменту інтегрованих маркетингових комунікацій

Поточні витрати виникають в зв’язку з використанням впровадженого заходу і до них належать: витрати, викликані зміною чисельності робітників, які обслуговують нові машини та апарати; амортизаційні відрахування та витрати на поточний та капітальні ремонти і обслуговування впровадженого устаткування; інші витрати. Очікувані результати від впровадження практики вендінгу у вигляді зміни (приросту… Читати ще >

Організація вендінгу як інструменту інтегрованих маркетингових комунікацій (реферат, курсова, диплом, контрольна)

В наш час дуже багато людей споживає шоколад, оскільки він приносить задоволення від свого смаку та покращує розумову здатність. Ще з самого свого існування ЗАТ «Кондитерська фабрика АВК» почала випускати декілька різновидів шоколадних батончиків з різною начинкою та батончики з начинкою у вафельній основі «Мажор», що зразу були оцінені споживачами і які стали дуже популярними. На сьогодні ЗАТ «Кондитерська фабрика АВК» випускає три різновиди батончиків з різними смаками.

Для більш широкого доступу споживачів до товару ЗАТ «Кондитерська фабрика АВК» було запропоновано встановити торгові автомати.

Щоб перевірити даний метод було встановлено 4 торгових автоматів у місцях, де найбільший попит є на батончики. 2 автомати було встановлено у школах міста Донецька і 2 — у ВУЗах м. Донецька. Для асортименту даних торгових автоматів будуть включені всі види батончиків.

Бюджет маркетингового заходу «Організація вендінгу» буде складатися з поточних та одноразових витрат.

Поточні витрати виникають в зв’язку з використанням впровадженого заходу і до них належать: витрати, викликані зміною чисельності робітників, які обслуговують нові машини та апарати; амортизаційні відрахування та витрати на поточний та капітальні ремонти і обслуговування впровадженого устаткування; інші витрати.

Поточні витрати будуть складати з: оплати праці працівників, що обслуговують автомати; амортизаційні відрахування від вартості автоматів; витрати електроенергії, що потрібна для цього устаткування, а також витрати на оренду площ, де будуть розміщені торгові автомати.

Впровадження нововведень технічного характеру потребує обов’язкових коштів одноразового капітального характеру, які, в даному випадку, включатимуть витрати на придбання, транспортування та монтаж устаткування. Необхідно також порахувати і врахувати транспортні витрати, які можна прийняти на рівні 4−5% від вартості обладнання або в залежності від кілометражу та тарифу вантажних перевезень.

Ціна одного товарного автомату складає 27,5 тис. грн.

Заплановано закупити 4 таких автомати.

Таким чином, вартість обладнання складає: 4*27,5 = 110 тис. грн.

На обслуговування автоматів було вирішено виділити одного співробітника, який протягом два місяців буде обслуговувати та поповнювати їх новою продукцією. Його заробітна плата буде становити 250 $ або 2000,00 грн. на місяць.

Таким чином, витрати на ЗП за 2 місяці складуть:

2*2000,00 = 4000,00 грн.

Додаткова ЗП (8,3% від основної ЗП):

4000,00*8,3/100 = 332,00 грн.

Відрахування на соціальні потреби:

(4000,00 + 332,00)*37,26/100 = 1614,10 грн.

Впровадження нововведень технічного характеру потребує коштів одноразового капітального походження. Це такі витрати як: витрати на придбання, транспортування та монтаж устаткування.

Необхідно ще порахувати і витрати на транспортні витрати, які можна прийняти на рівні 4−5% віл вартості обладнання або від кілометражу та тарифу вантажних перевезень.

Транспортні витрати складають 4,00 грн./км. Автомати будуть везти з м. Луганська до м. Донецька. Відстань складає 140 км. Отже вартість доставки товару складатиме:

4,00*140 = 560,00 грн.

Вартість встановлення (3%) від вартості обладнання:

110 000,00 грн. * 0,03 = 3300,00 грн.

Отже, повна початкова вартість впровадженого обладнання буде дорівнювати:

К = + + + = 110 000,00 + 560,00 + 3300,00 = 113 860,00 грн.

Амортизація торгових автоматів складатиме:

113 860,00 * 21,925/100 =24 963,81 грн.,.

де 113 860,00 грн. — початкова вартість впроваджуваного обладнання, грн.,.

21,925 — річна норма амортизаційних відрахувань,%.

Витрати електроенергії, що споживаються автоматами за два місяці їхньої експлуатації:

0,732 * 24 * 30 * 2* 0,67 * 4 = 2824,93 грн.,.

де 0,732 — споживана потужність електродвигуна одного автомату, кВт;

- 24 — кількість годин роботи на добу, год.;

- 30 — кількість діб роботи за місяць, діб;

- 2 — кількість місяців роботи за сезон;

- 0,67 — тариф за кВт*год. спожитої електроенергії, грн.

Оренда місця в школах та ВУЗах м. Донецька складає 150,00 грн. за 1 кв. м. Один автомат буде займати саме 1 кв. м.

Так як ми хочемо розмістити чотири автомати у школах і ВУЗах м. Донецька, то загальна вартість оренди становитиме:

150,00 * 4 = 600,00 грн.

Отже загальний бюджет на здійснення вендінгу ЗАТ «Кондитерська фабрика АВК» складатиме:

110 000,00 + 560,00 + 3300,00 + 4000,00 + 332,00 + 24 963,81+ 2824,93 = 145 980,74 грн. = 145,98 тис. грн.,.

де витрати капітального характеру: 110 000,00 + 560,00 + 3300,00 = 113 305,00 грн. = 113,31 тис. грн.;

експлуатаційні витрати: 4000,00 + 332,00 + 24 963,81+ 2824,93 = 32 675,74 грн. = 32,66 тис. грн.

В результаті встановлення торгівельних автоматів ЗАТ «Кондитерська фабрика АВК» плану збільшити обсяги реалізації, привернути увагу споживачів до своєї продукції, і в майбутньому отримати від даного заходу прибуток.

Розрахуємо, яких результатів очікує отримати ЗАТ «Кондитерська фабрика АВК»:

Спрогнозуємо зростання чистого доходу (виручки) від реалізації продукції ЗАТ «Кондитерська фабрика АВК» за допомогою методу стандартного розподілу ймовірностей:

ОП = (О + 4 * В + П) / 6,.

Де О — оптимістичний прогноз;

В — найбільш вірогідний прогноз;

П — песимістичний прогноз.

Для визначення прогнозних значень приросту чистого доходу (виручки) від реалізації продукції на 2012 р. на підприємстві було опитано провідних спеціалістів та керівників відділі і отримано наступні результати (табл.4.2) :

Таблиця 4.2 Результати опитування експертів.

Приріст чистого доходу (виручки) від реалізації, тис. грн. | |||||||

Експерти. |

Величини даного прогнозу необхідно перевірити на надійність та типовість.

Визначаємо середнє квадратичне відхилення, що характеризує розсіювання думок окремих експертів відносно середнього значення.

Таблиця 4.3 Проміжні розрахунки для визначення середньоквадратичного відхилення.

Експерти. | Разом. | ||||||||

1. | Приріст чистого доходу (виручки) від реалізації Оі, тис грн. | ; | |||||||

2. | Осер | ; | |||||||

3. | Відхилення. | — 49. | — 14. | — 29. | ; | ||||

4. |

Знаходимо середнє арифметичне прогнозних значень чистого доходу (виручки) від реалізації:

Осер= (560+475+495+525+ 440+507+445)/7 =511 тис. грн.

а= =37,58.

Визначаємо коефіцієнт варіації, який характеризує однорідність сукупності думок експертів:

=7,35%.

Оскільки розрахункове значення коефіцієнта варіації щ < 33%, то сукупність думок експертів можна вважати однорідною, що вказує на можливість використання даних експертних оцінок для подальших розрахунків.

Найбільш вірогідний обсяг продажу (В) визначаємо за методом медіан і приймаємо на рівні 507 тис. грн. як середнє значення ряду:

Розраховуємо прогнозні значення збільшення обсягів реалізації продукції в результаті проведення вендінгу:

ОП = (О + 4 * В + П) / 6 = (560 +4*507+475) / 6= 510,5 тис. грн.

Розраховуємо приріст чистого доходу (виручки) від реалізації продукції:

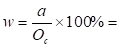

510,5 / 12 500 * 100% = 4,08%.

де 12 500 тис. грн. — базове значення чистого доходу (виручки) від реалізації шоколадних батончиків.

Чистий доход (виручка) від реалізації шоколадних батончиків в проектному році складе:

12 500 + 510,5 =13 010,5 тис. грн.

Знайдемо величину повних витрат в проектному році. Повні витрати на виробництво і реалізацію шоколадних батончиків (ПВ) в базисному році склали 10 580 тис. грн., в т. ч. постійні витрати — 1587 тис. грн., змінні - 8993 тис. грн.

Розрахуємо приріст змінних витрат у проектному році:

8993 * 0,0408 = 366,91 тис. грн.

Проведення вендінгу потребує витрат у розмірі 32,66 тис. грн., отже, сумарний приріст повних витрат складе:

Таким чином, повні витрати в проектному році складуть:

8993 + 366,91 + 32,66 + 1587 = 10 979,57 тис. грн.

Отже, приріст повних витрат (який відбудеться за рахунок збільшення на 4,08% змінної частки повних витрат та збільшення витрат на проведення заходу на 32,66 тис. грн.) становитиме:

10 979,57 — 10 580 = 399,57 тис. грн.

Обчислимо приріст прибутку від реалізації шоколадних батончиків в проектному році:

510,5 -399,57 = 110,93 тис. грн.

Отже, прибуток від реалізації шоколадних батончиків в проектному році складе:

5381,00 +110,93 = 5491,93 тис. грн.,.

де 5381,00 тис. грн. — базове значення прибутку від реалізації продукції (табл. 1.1).

Приріст чистого додаткового прибутку від реалізації даної продукції становитиме:

110,93 * (100 — 21)/100% =87,63 тис. грн.

де 21 — ставка податку на прибуток (діятиме з 01 січня 2012 року).

Таким чином, чистий прибуток від реалізації шоколадних батончиків в проектному році дорівнюватиме:

3289,00 + 87,63 = 3376,63 тис. грн. ,.

де 3289,00 тис. грн. — базове значення чистого прибутку від реалізації продукції (табл. 1.1).

Наведемо очікувані результаті від впровадження практики вендінгу в табл. 4.4.

Таблиця 4.4 Очікувані результати від впровадження практики вендінгу тис. грн.

Показники. | Значення показника. |

Приріст чистого доходу (виручки) від реалізації продукції. | 510,5. |

Приріст повних витрати на виробництво та реалізацію продукції. | 399,57. |

Приріст прибутку від реалізації продукції. | 110,93. |

Приріст чистого прибутку. | 87,63. |

Таким чином, внаслідок впровадження практики вендінгу чистий доход (виручка) від реалізації шоколадних батончиків в проектному періоді зросте на 510,5 тис. грн. Повні витрати на виробництво і реалізацію продукції збільшиться на 399,57 тис. грн. Прибуток від реалізації продукції зросте на 110,93 тис. грн., а чистий прибуток — на 87,63 тис. грн.

Очікувані результати від впровадження практики вендінгу у вигляді зміни (приросту) чистого доходу (виручки) від реалізації продукції, повних витрат, прибутку від реалізації та чистого прибутку (табл. 4.4), а також їхні проектні значення, що розраховані вище, переносимо у табл. 4.5.

Проектні значення таких показників, як рентабельність продукції, рентабельність продаж та витрати на 1 грн. реалізованої продукції складуть:

- 1. Витрати на 1 грн. реалізованої продукції (В на 1 грн. РП) = ПВ/ЧД (В)*100

- 10 979,57 / 13 010,5 * 100 = 84,39 коп.

- 2. Рентабельність продукції (Р1) = Пр/ПВ*100:

- 5491,93 / 10 979,57 * 100 =50,02%

- 3. Рентабельність продаж (Р2) = /ЧД (В)*100:

- 87,63 / 13 010,5 * 100 = 0,67%

Дані занесемо в табл. 4.5.

Таблиця 4.5 Вплив запропонованих заходів на основні показники діяльності підприємства.

Показники. | Один. виміру. | Базові значення. | Проектні значення. | Відхилення. | |

Абсолютне, +/; | Відносне, %. | ||||

1. Чистий дохід (виручка) від реалізації продукції. | тис. грн. | 122 305,5. | 510,5. | 0,42. | |

2. Повні витрати на виробництво і реалізацію продукції. | тис. грн. | 10 979,57. | 105 429,43. | 90,57. | |

3. Прибуток від реалізації продукції. | тис. грн. | 5491,93. | 105,93. | 1,97. | |

4. Чистий прибуток. | тис. грн. | 3376,63. | 87,63. | 2,66. | |

5. Витрати на 1 грн. чистої виручки від реалізації. | коп. | 95,58. | 84,39. | 11,19. | 11,71. |

6. Рентабельність діяльності (продаж). | %. | 2,7. | 50,02. | 47,32. | х. |

7. Рентабельність продукції. | %. | 0,67. | 4,33. | х. |

В цілому впровадження практики вендінгу позитивно вплине на показники діяльності ЗАТ «Кондитерська фабрика АВК». Так основний результативний показник — чистий прибуток зросте на 2,66% і становитиме 3376,63 тис. грн.

Отже, впровадження практики вендінгу в цілому є ефективним і позитивно вплине на головні показники діяльності підприємства.