Обґрунтування інвестиційної стратегії страхової компанії в Україні

У. Шарп визначає інвестиційний процес як процес прийняття інвестором рішення відносно виду активу, в який здійснюються інвестиції, обсягів та термінів інвестування. Інвестиційний процес складається з наступних етапів: вибір інвестиційної політики; аналіз ринків активів; формування інвестиційного портфеля, яке включає визначення конкретних активів вкладання коштів та пропорцій розподілу… Читати ще >

Обґрунтування інвестиційної стратегії страхової компанії в Україні (реферат, курсова, диплом, контрольна)

Обґрунтування інвестиційної стратегії страхової компанії в Україні

Інвестиційна діяльність страхової компанії є важливим елементом її господарсько-фінансової діяльності, яка суттєво впливає на поточний фінансовий результат компанії, формування її власних ресурсів розвитку, її фінансову надійність та привабливість. Значущість дослідження специфіки інвестиційної діяльності страхової компанії в Україні останнім часом підвищилася як у результаті збільшення мінімальних вимог до розмірів статутних фондів страховиків, так і в результаті накопичення суттєвих за обсягами гарантійних фондів та страхових резервів внаслідок зростання темпів розвитку страхової діяльності. Для забезпечення ефективного здійснення інвестиційної діяльності страхової компанії необхідним є дослідження основних особливостей її інвестиційного менеджменту.

Як правило в науковій літературі ототожнюється поняття «інвестиційна діяльність» та «інвестиційний процес». Наприклад, А. В. Мертенс вважає, що основний зміст діяльності інституційного інвестора можна охарактеризувати поняттям інвестиційний процес, складовими якого є: формування інвестиційної стратегії на основі цілей та обмежень діяльності організації, а також тих можливостей, які надаються ринком; аналіз інвестицій, під яким розуміється аналіз ринку в цілому, його сегментів, окремих цінних паперів; формування інвестиційного портфеля; управління портфелем; оцінка ефективності інвестиційної діяльності [1, с. 367−368].

У. Шарп визначає інвестиційний процес як процес прийняття інвестором рішення відносно виду активу, в який здійснюються інвестиції, обсягів та термінів інвестування. Інвестиційний процес складається з наступних етапів: вибір інвестиційної політики; аналіз ринків активів; формування інвестиційного портфеля, яке включає визначення конкретних активів вкладання коштів та пропорцій розподілу інвестованого капіталу між активами; перегляд портфеля у зв’язку зі зміною мети інвестування; оцінка ефективності портфеля, тобто оцінка отриманої або очікуваної дохідності та ризику [2, с. 10]. Н. І. Лахметкіна визначає економічну сутність інвестиційної діяльності як єдність процесів вкладання ресурсів і отримання доходів у майбутньому. А послідовність етапів, дій і операцій щодо здійснення інвестиційної діяльності утворює поняття інвестиційного процесу [3, с. 18−23].

І. О. Бланк визначає інвестиційну діяльність підприємства як таку, що являє собою цілеспрямовано здійснюваний процес пошуку необхідних інвестиційних ресурсів, вибору ефективних об'єктів (інструментів) інвестування, формування збалансованої по обраних параметрах інвестиційної програми (інвестиційного портфеля) і забезпечення її реалізації [4, с. 344].

Інвестиційна діяльність — це послідовна, цілеспрямована діяльність, що полягає в капіталізації об'єктів власності, у формуванні та використанні руху інвестиційних ресурсів, регулюванні процесів інвестування і міжнародного руху інвестицій та інвестиційних товарів, створенні відповідного інвестиційного клімату і має на меті отримання прибутку або певного соціального ефекту [5, с. 5].

Українське законодавство не дає визначення та тлумачення інвестиційної діяльності страховика. Законом України «Про страхування» сказано, що «предметом безпосередньої діяльності страховика може бути тільки страхування, перестрахування та фінансова діяльність, пов’язана з формуванням, розміщенням і управлінням страховими резервами». А діяльність страховика, пов’язана з розміщенням, формуванням резервів та управління ними, є по суті інвестиційною діяльністю.

Автором запропоноване наступне тлумачення поняття «інвестиційна діяльність страхової компанії». Інвестиційна діяльність страхової компанії - це діяльність, яка полягає у реалізації інвестиційної стратегії страховика на регіональному, національному та міжнародному ринках, що базується на плануванні, формуванні та вкладанні вільних грошових коштів в активи, які забезпечують позитивний фінансовий результат, здійснення якого базується на ринкових принципах і пов’язано з факторами часу, ризику і ліквідності. Для аналізу фінансового результату діяльності страхової організації необхідним є проведення оцінки доходів, витрат і визначення чинників впливу на нього та визначення резервів збільшення доходів від страхової та інвестиційної діяльностей [6, с. 16]. Г. Л. Пиратовський пропонує досліджувати інвестиційну діяльність страховика у рамках його інвестиційного менеджменту, який представляє собою систему принципів і методів розробки і реалізації управлінських рішень щодо проведення цієї діяльності. А проведення інвестиційної діяльності страховика він визначає як цілеспрямовано здійснюваний процес формування необхідних інвестиційних ресурсів; вибору напрямів, інструментів та об'єктів інвестування; забезпечення ефективної реалізації відібраних інвестиційних проектів [7, с. 104−105].

Отже, питанням вивчення інвестиційної діяльності страховиків приділено значну увагу вчених, проте задачі формування конкретної стратегії розвитку інвестиційної діяльності окремого страховика недостатньо розкриті.

Метою статті є розробка стратегії розвитку інвестиційної діяльності страхової компанії в Україні та обґрунтування її конкретної інвестиційної стратегії.

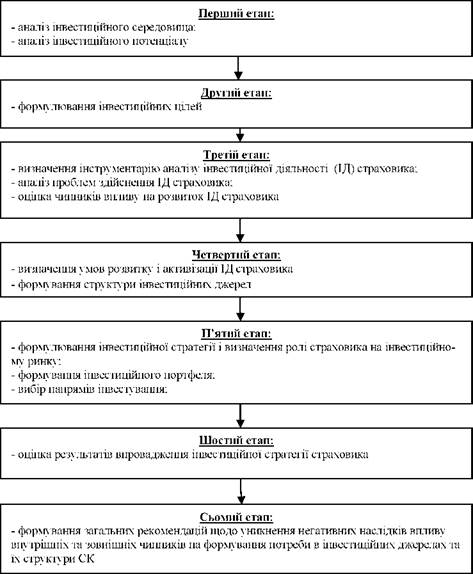

Стратегія розвитку інвестиційної діяльності страхових компаній в Україні укладається в алгоритм формування інвестиційної стратегії страховика наступного виду (рис. 1).

При розробці алгоритму формування інвестиційної стратегії страховика, його страхова та інвестиційна діяльності розглядаються як система. Діяльність страхової компанії можна охарактеризувати з позиції системного та функціонального методологічних підходів. До основних відмінностей названих підходів можна віднести те, що при функціональному підході акцент робиться на аналізі елементів системи, тоді як при системному підході - на синтезі елементів системи.

Рис. 1. Алгоритм формування і реалізації інвестиційної стратегії страхової компанії

В літературі існують різноманітні визначення поняття «система». Під системою розуміють природне сполучення складових частин, що самостійно існують у природі, та дещо абстрактне, породжене уявленням людини. Такий підхід до визначення поняття системи, передбачає існування певних зв’язків між її елементами [8, с. 72]. Існує трактування поняття системи як сукупності функціонально співвідносних елементів, які визначають її призначення [9, с. 137]. Деякі вчені ототожнюють систему як сукупність взаємопов'язаних елементів, що об'єднані єдністю цілі (або призначення) та функціональною цілісністю [10, с. 87]. На думку автора, система є результатом взаємодії її складових елементів. Цілісність системи припускає, що усі її підсистеми незалежно від їх рівня розвитку і властивостей повинні служити для досягнення загальної мети і сприяти формуванню найкращих результатів, які оцінюються за визначеними критеріями.

При формуванні інвестиційної стратегії СК базовим етапом є визначення потреби у загальному обсязі інвестиційних джерел. Оскільки визначення потреби у загальному обсязі інвестиційних джерел випливає з того, наскільки успішно реалізується процес формування інвестиційних джерел СК.

Після остаточного формування структури інвестиційних джерел відбувається формування інвестиційних цілей. На цьому етапі необхідно враховувати порівняльний аналіз принципів здійснення інвестиційної діяльності страховими компаніями. Інвестиційна стратегія СК залежить від: видів страхування; обсягу наявних ресурсів; кон’юнктури фінансового ринку. При інвестуванні коштів страхова компанія бере до уваги: безпечність і гарантованість збереження вкладених коштів; ліквідність активів і норму прибутку на вкладені кошти. Потрібно врахувати, що основні принципи здійснення інвестиційної діяльності не є взаємозамінюваними характеристиками. Тому заради одних цілей страховики можуть нехтувати іншими. Особливу роль у формуванні цілей інвестування відіграють резерви зі страхування життя. Тому що для страхування життя характерний тривалий строк дії договорів і, по-друге, настання зобов’язань із виплат страхового забезпечення в основній частині лише після закінчення договору страхування. Це дає змогу інвестувати певну частину резервів зі страхування життя у відносно довгострокові проекти та знизити вимоги до ліквідності таких інвестиційних вкладень. Ці кошти, наприклад, можуть використовуватись для довгострокового кредитування житлового будівництва, у тому числі індивідуальних забудовників. А здійснення інших видів кредитної діяльності страховикам забороняється.

При формулюванні інвестиційної стратегії СК, вона, по-перше, повинна визначити своє місце на інвестиційному ринку. Якщо СК обирає самостійність у процесі прийняття інвестиційних рішень, то вона повинна забезпечити себе професійними кадрами з управління інвестиціями. Вони повинні мати досвід роботи з фінансовими інструментами та вміти оцінювати інвестиційні ризики.

Від вибору напрямів інвестування та типу інвестиційного портфелю залежить результат не тільки інвестиційної діяльності, а і страхування теж. До напрямів інвестування галузей економіки за рахунок страхових резервів відносять: розробку та впровадження високотехнологічного обладнання, іншої інноваційної продукції, ресурсота енергозберігаючих технологій, будівництво житла, добування корисних копалин та інше.

Відповідно до мети інвестування розрізняють різні типи інвестиційних портфелів. Класифікація цілей інвестування, запропонована А. П. Дукою, дозволяє виділити цілі інвестування СК. Ними можуть бути: отримання доходу, збереження капіталу, приріст капіталу, забезпечення резервів, підтримка ліквідності, забезпечення спекулятивних цілей, з метою розширення економічного впливу [11, с. 340].

Вибір типу інвестиційного портфеля залежить від мети інвестування та вибору основного критерію, за яким оцінюється результат формування портфеля. Так, критерій прибутковості знаходить своє відображення у портфелі зростання, тобто портфелі, який сформований за критерієм максимізації темпів приросту інвестованого капіталу на тривалу перспективу. Портфель доходу — сформований за критерієм максимізації рівня інвестиційного прибутку в поточному періоді. Інвестиційний портфель, що має мінімальний ризик втрати інвестованого капіталу, визначається як консервативний. Агресивний портфель формується за критерієм максимізації поточного доходу чи приросту інвестованого капіталу незалежно від рівня інвестиційного ризику. Поміркований (компромісний) — інвестиційний портфель, за яким загальний рівень портфельного ризику наближається до середньоринкового і норма інвестиційного прибутку на вкладений капітал також наближається до середньоринкової [11, с. 340−341].

Таким чином, залежно від цілі інвестування, інвестор формує інвестиційний портфель. Для страхової компанії закладені основні принципи управління активами у чинному законодавстві. Інвестування в активи, якими представлені страхові резерви, припускає формування СК консервативного або поміркованого портфелів, особливо для страхових компаній, які займаються ризиковими видами страхування. В рамках інвестування власного капіталу страхові компанії можуть формувати інвестиційний портфель, який формується за критерієм максимізації поточного доходу чи приросту інвестованого капіталу, тобто агресивний портфель. Як ми бачимо, у процесі формування того чи іншого інвестиційного портфелю обирається три основні типи інвестиційної стратегії: консервативна, поміркована (збалансована) та ризикова (агресивна). На вибір того чи іншого об' єкту інвестування впливають два основних критерії: дохідність та рівень ризику, залежність між якими зворотна. Так, портфель «консервативного» інвестора буде складатися переважно з державних облігацій, а питома вага у структурі портфелю акцій буде мінімальною. Портфель «агресивного» інвестора буде включати левову вагу акції, зокрема не тільки обізнаних емітентів (блакитні фішки), а новостворених емітентів, які тільки з’явились на ринку і мають достатньо високі резерви розвитку.

На етапі оцінки результату впровадження інвестиційної стратегії перевіряється, наскільки вірно були розраховані рівні інвестиційних ризиків. Проводиться оцінка ефективності розміщення інвестиційних джерел за об'єктами інвестування, яка зіставляє розмір ризику з отриманим прибутком, зіставляється прогнозована дохідність за кожним активом із фактичною. Перевіряється, наскільки виявилися забезпеченими матеріальні інтереси учасників інвестиційного процесу.

Останній етап формування стратегії є необхідним для того, щоб надати відповідні рекомендації щодо уникнення негативних наслідків впливу чинників на обсяг і структуру інвестиційних джерел страхової компанії. Після успішної реалізації інвестиційної стратегії страховій компанії необхідно вирішити, як розпорядитися отриманим прибутком.

З метою надання практичних рекомендацій щодо формування інвестиційного портфелю страхової компанії було розраховано за допомогою теорії Г. Марковіца ефективний портфель допустимого ризику (табл. 1). Для розрахунків необхідним є створення статистичної бази даних. У статистичну базу включено курсову вартість 172 активів за період з 03.09.2008 по 10.09.2010 рр. Число спостережень для кожного активу 543. Статистичні дані у розрізі типів активів розподілилися наступним чином: єврооблігації - 27; акції першого рівня — 16; акції другого рівня — 62; облігації державної позики — 67. Дані курсової вартості акцій першого та другого рівня, облігацій державної позики, а також єврооблігацій отримані за підсумками торгів ПФТС та спеціалізованими інвестиційними сайтами [12; 13].

Усі інші активи в ефективний портфель допустимого ризику не увійшли. Накладемо результати розрахунків на конкретну страхову компанію. ПАТ «УПСК» є страховою компанією, що має достатньо високий інвестиційний потенціал. Величина можливих інвестиційних вкладень даної компанії, згідно з Постановою Державної комісії з регулювання фінансових послуг України № 576, становить не більше 30% від їх страхових резервів, а саме 69 996 тис. грн. Структура ефективного портфеля цінних паперів ПАТ «УПСК» представлена в табл. 2.

Таблиця 1. Структура ефективного портфеля допустимого ризику.

Назва активу. | Прибутковість. | Питома вага у портфелі, %. |

KRAZ (Автокраз). | 3,31. | 33,333. |

KIEN (Київенерго). | 1,77. | 22,010. |

SHKD (Шахта «Комсомолець Донбасу»). | 11,1. | 14,543. |

ALMK (Алчевський металургійний комбінат). | 12,37. | 12,258. |

UTLM (Укртелеком). | 15,82. | 10,213. |

PGOK (Полтавський ГЗК). | 1,61. | 7,643. |

Таблиця 2. Структура ефективного портфеля цінних паперів ПАТ «УПСК» .

Назва активу. | Питома вага у портфелі, %. | Вартість інвестованих коштів, тис. грн. | Дохід на інвестовані кошти, тис. грн. |

KRAZ (Автокраз). | 33,333. | 23 331,8. | 772,3. |

KIEN (Київенерго). | 22,01. | 15 406,1. | 272,7. |

SHKD (Шахта «Ком. Донбасу»). | 14,543. | 10 179,5. | 1129,9. |

ALMK (Алчев. метал. комбінат). | 12,258. | 8580,1. | 1061,4. |

UTLM (Укртелеком). | 10,213. | 7148,7. | 1130,9. |

PGOK (Полтавський ГЗК). | 7,643. | 5349,8. | 86,1. |

Разом. | 4453,3. |

Отже, розміщення страхових резервів в акції пропонованих підприємств дозволить збільшити прибуток ПАТ «УПСК» на 4453,3 тис. грн., за умови мінімального ризику.

Стратегічне управління інвестиційною діяльністю має цільовий характер. Будучи чітко вираженими, стратегічні цілі стають потужним засобом підвищення ефективності інвестиційної діяльності в довгостроковій перспективі, її координації та контролю, а також базою для прийняття управлінських рішень на всіх стадіях інвестиційного процесу. Цілями інвестування страхових резервів можуть бути:

- — забезпечення достатнього рівня платоспроможності, необхідного для виконання страхових зобов’язань і збереження фінансової стабільності;

- — отримання прибутку, збереження активів організації від інфляції;

- — збільшення вартості страхової компанії;

- — підвищення конкурентоспроможності.

Вибір оптимальної інвестиційної стратегії, що враховує індивідуальні особливості страхової компанії, може стати суттєвим фактором конкурентної переваги. На відміну від фіксованого банківського відсотку страховик від участі в інвестиційних фондах отримує весь зароблений прибуток.

Пропонуємо можливий варіант інвестиційної стратегії управління страховими резервами для «УПСК»: «збалансована стратегія отримання максимального доходу при визначеному рівні ризику» (табл. 3).

Таблиця 3. Інвестиційна стратегія управління страховими резервами ПАТ «УПСК» .

стратегія: | збалансована. |

інвестор: | прагне використати різноманітні можливості українського фондового ринку за помірних ризиків. |

портфель: | акції, облігації. |

переваги: | баланс доходності та ризику висока ліквідність. |

початок розміщення інвестиційного портфеля. | 1 січня 2012 року. |

номінальна вартість: | від 100 грн. |

термін інвестування: | обмежень щодо строку вкладень коштів не існує. Рекомендації експертів: мінімальний термін інцест. — не менше 1 року, оптимальний — 3−5 років. |

Сума інвестування: | 69 996 грн. |

Перевагами запропонованої інвестиційної ідеї є отримання фіксованого доходу, що перевищує ставки за банківськими депозитами, за рахунок формування портфеля з акцій та облігацій з терміном погашення за відповідним періодом інвестування. Прибутковість фіксується на момент інвестування. Ринковий ризик виключається, оскільки оптимальна структура портфеля мінімізує рівень ризику.

До загальних рекомендацій щодо формування безпечного та привабливого інвестиційного портфеля страхової компанії можна віднести наступні:

- — дотримання портфелів з широким спектром диверсифікації активів;

- — переведення частки валютних депозитів у державні цінні папери України деноміновані в іноземній валюті і стримуються від інвестування в активи, номіновані у гривні;

- — залучення єврооблігацій у структуру інвестиційного портфеля;

- — для збільшення безпеки інвестиційних вкладів страхових компаній рекомендується звернутися страховим компаніям до послуг професійних інвесторів, наприклад, компаній з управління активами (КУА);

- — помірне інвестування в облігації внутрішньої державної позики;

- — інвестування у цінні папери підприємств, які використовують новітні технології виробництва і є виробниками продукції з високою доданою вартістю.

Структура портфеля цінних паперів страхової організації може бути найрізноманітнішою (з урахуванням вищенаведених обмежень), тому що фінансовий ринок досить динамічний, та інвестиційний потенціал не є статичною величиною. Задача оптимізації портфеля інвестицій повинна вирішуватися постійно. Це означає, що управління інвестиційним портфелем організації повинно ґрунтуватися на систематичному моніторингу ситуації, оптимізації та диверсифікації структури портфеля.

Бібліографічні посилання

- 1. Мертенс А. В. Инвестиции: курс лекций по современной финансовой теории / А. В. Мертенс. — К.: Киевское инвестиционное агентство, 1997. — 297 с.

- 2. Шарп У. Инвестиции: пер. с англ. / У. Шарп, Г. Александер, Дж. Бэйли. — М.: ИНФРА-М, 1998. — 1028 с.

- 3. Лахметкина Н. И. Инвестиционная стратегия предприятия / Н. И. Лахметкина. — М.: КНОРУС, 2006. — 184 с.

- 4. Бланк И. А. Финансовый менеджмент / И. А. Бланк. — К.: Ника-центр, 1999. — 528 с.

- 5. Татаренко Н. О. Теорії інвестицій: навч. посіб. / Н. О. Татаренко, А. М. Поручник. — К.: КНЕУ, 2000. — 264 с.

- 6. Куликов С. В. Финансовый анализ страховых организаций / С. В. Куликов. — М.: Феникс, 2006. — 204 с.

- 7. Піратовський Г. Л. Страховий бізнес: управління розвитком: монографія / Г. Л. Піратовський. — К.: Київ. нац. торг.-економ. університет, 2006. — 254 с.

- 8. Юлдашев Р. Т. Российское страхование: системный анализ понятий и методологии финансового менеджмента / Р. Т. Юлдашев, Ю. Н. Тронин. — М.: Анкил, 2000. — 448 с.

- 9. Семененко О. И. Предпринимательская логистика / О. И. Семененко. — СПб.: Политехника, 1997. — 349 с.

- 10. Миротин Л. Б. Системный анализ в логистике / Л. Б. Миротин, Э. Ташбаев. — М.: Экзамен, 2002. — 480 с.

- 11. Дука А. П. Теорія і практика інвестиційної діяльності. Інвестування: навч. посіб. / А. П. Дука. — К.: Каравела, 2007. — 424 с.

- 12. ПФТС фондова біржа: підсумки торгів [Електронний ресурс]. — Режим доступу: http://pfts.com/uk/trade-results