Формування пріоритетів податкового стимулювання іноземних інвестицій в економіку України

Для забезпечення сталого соціально-економічного розвитку України необхідно оновити механізми державного управління в економічній сфері, що дасть змогу підвищити ефективність реформ та прискорити їхні темпи. За рахунок структурної перебудови, реформування системи державних фінансів та впровадження інновацій наша країна зможе досягнути європейських стандартів життя і посісти гідне місце у світі… Читати ще >

Формування пріоритетів податкового стимулювання іноземних інвестицій в економіку України (реферат, курсова, диплом, контрольна)

Для забезпечення сталого соціально-економічного розвитку України необхідно оновити механізми державного управління в економічній сфері, що дасть змогу підвищити ефективність реформ та прискорити їхні темпи. За рахунок структурної перебудови, реформування системи державних фінансів та впровадження інновацій наша країна зможе досягнути європейських стандартів життя і посісти гідне місце у світі. Разом із тим податкові стимули, які є однією з форм державної підтримки, мають використовуватися раціонально та за певними пріоритетами. Інакше зазначена допомога справлятиме негативний вплив на ринкові механізми української економіки та призведе до порушення принципів конкуренції.

Пріоритети використання державних фінансових ресурсів формуються під впливом екзогенних та ендогенних факторів. Для України серед таких факторів слід назвати: значний рівень інфляції, часті зміни податкового законодавства, нестабільність фінансового та валютного ринків, відсутність чіткої стратегії соціально-економічного розвитку, неефективна система державного управління, незадовільне використання виробничих ресурсів тощо. Оцінка кожного з ендогенних та екзогенних факторів допомагає систематизувати заходи державного впливу та уникнути дублювання, що значно збільшує рівень ефективності управління.

Податкові стимули є важливим інструментом реалізації багатьох елементів стратегії економічного розвитку країни, підвищення її конкурентоспроможності, залучення іноземних інвестицій, розв’язання проблем соціальної сфери та підтримки інноваційних процесів. Разом із тим використання таких стимулів спричиняє певні втрати, компенсація яких відбувається за рахунок додаткових податкових надходжень та економічної активності, що з часом зростатиме. Це зумовлює необхідність розроблення належних підходів до формування пріоритетів податкового стимулювання окремих складових економічної політики, спрямованої на розвиток держави.

Використання податкових пільг чітко регламентовано в законодавстві країн — членів Європейського Союзу, і Україна, взявши відповідні зобов’язання, узгоджує своє нормативно-правове поле з європейським. Згідно із Законом України «Про державну допомогу суб'єктам господарювання» від 01.07.2014 № 1555-VII, який набуває чинності з 2 серпня 2017 р., надання податкових пільг є формою державної допомоги [1]. До прийняття цього закону здійснення державної допомоги регулювалось кількома загальними статтями Господарського кодексу України, а механізми та процедури щодо конкретних її видів встановлювалися окремими програмами розвитку конкретних галузей економіки.

В Україні документом, що окреслює шляхи відновлення нашої країни є Стратегія сталого розвитку «Україна — 2020', ухвалена в січні 2015 р. [2], завдання якої - впровадження європейських стандартів життя та вихід України на провідні позиції у світі. Цей документ визначає мету, вектори руху, дорожню карту, пріоритети та індикатори належних оборонних, соціально-економічних, організаційних, політико-правових умов становлення та розвитку нашої держави. Серед ключових пріоритетів визначено економічний розвиток на засадах передових інновацій, запровадження екологічно невиснажливих способів відновлення макроекономічної стабільності та збільшення прозорості податкової системи.

Формування пріоритетних напрямів, окреслених у вказаній Стратегії, було здійснено за допомогою експертних оцінок на підставі певних критеріїв [2]. Щодо економічних питань такими критеріями є:

- — у рейтингу Світового банку «Doing Business» Україна увійде до перших 30 позицій;

- — кредитний рейтинг України — Рейтинг за зобов’язаннями в іноземній валюті за шкалою рейтингового агентства Standard and Poors — становитиме не нижче інвестиційної категорії «ВВВ»;

- — за глобальним індексом конкурентоспроможності, який розраховує Всесвітній економічний форум (WEF), Україна увійде до 40 кращих держав світу;

- — валовий внутрішній продукт (за паритетом купівельної спроможності) у розрахунку на одну особу, який обчислює Світовий банк, підвищиться до 16 тис. дол. США;

- — чисті надходження прямих іноземних інвестицій за 2015;2020 рр. за даними Світового банку становитимуть понад 40 млрд дол. США;

- — максимальне відношення дефіциту державного бюджету до ВВП за розрахунками МВФ не перевищуватиме 3%;

- — максимальне відношення загального обсягу державного боргу та гарантованого державою боргу до ВВП за розрахунками МВФ не перевищуватиме 60% (відповідно до Маастрихтських критеріїв конвергенції);

- — енергоємність ВВП становитиме 0,2 тонни нафтового еквівалента на 1000 дол. США валового внутрішнього продукту за даними Міжнародного енергетичного агентства.

Способи впливу держави на соціально-економічну сферу залежать від ступеня розвитку, ємності та потужності ринку і формуються відповідно до затверджених пріоритетів з урахуванням наявних ресурсів. Таким способом, з урахуванням пріоритетів Стратегії «Україна — 2020» та положень Закону України «Про державну допомогу суб'єктам господарювання», можуть бути податкові стимули.

Разом із тим податкові стимули, що можуть розглядатись як певний ресурс, не варто надавати безсистемно та без визначення відповідних пріоритетів. У такому разі їхня стимулююча функція буде нівельована, а замість позитивного економічного ефекту держава створить неконкурентні податкові умови, чим порушить вимоги Угоди про асоціацію з Європейським Союзом та зазнає бюджетних втрат.

Важливим інструментом, використовуваним для фінансування різноманітних проектів розвитку в тих чи інших секторах економіки, є прямі іноземні інвестиції (ПІІ). Ефективне їх використання сприяє зростанню рівня конкуренції національної економіки, забезпечує створення нових робочих місць та дає можливість отримати доступ до сучасних технологій. Також важливою ознакою ПІІ є те, що вони не збільшують зовнішній державний борг та покращують показники платіжного балансу країни.

Стимулювання припливу іноземних інвестицій за рахунок податкових інструментів має різні цілі. Використання цього фінансового ресурсу може спрямовуватись як на реалізацію проекту національного рівня, так і на розвиток певного регіону країни.

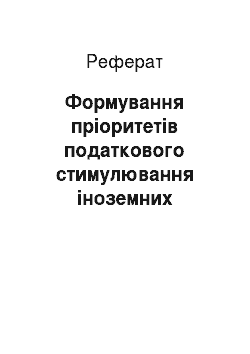

Серед орієнтовних результатів реалізації плану заходів Стратегії соціально-економічного розвитку України є залучення до 2020 р. 40 млрд дол. США з урахуванням відпливу іноземного капіталу. Тобто в середньому на рік планове завдання становить близько 6,7 млрд дол. США. Відповідно, на кінець 2016 р. порівняно з 2014 р. обсяг ПІІ мав збільшитися на 13,4 млрд дол. США до 59,3 млрд дол. США. Натомість, за даними Державної служби статистики України, показники істотно відрізняються (рис. 1).

Як бачимо з рисунка, після 2013 р. обсяг інвестицій помітно зменшився. Так, якщо до цього року обсяг ПІІ в Україну зростав у середньому на 4,5 млрд дол. США на рік, то за підсумками 2014 р. цей показник дорівнював 45,9 млрд дол. США, що менше попереднього року на 12,2 млрд дол. США.

млрд дол. США

Рис. 1. Динаміка ПІІ в Україну (акціонерний капітал)

Складено за даними Державної служби статистики України. URL: www.ukrstat.gov.ua.

Суттєве зниження обсягу ПІІ є загрозливим показником для фінансового ринку й потребує з боку уряду й Національного банку України дієвих заходів впливу, спрямованих на стабілізацію та покращання ситуації в середньостроковій перспективі. Аналіз структури та динаміки потоків ПІІ в Україну свідчить про значну частку інвестицій, здійснених у негрошовій формі (особливо у вигляді нематеріальних активів), а також високу частку інвестицій з офшорних територій, котра коливається від 16 до 23% [3].

Для визначення сектору економіки, який має певні пріоритети щодо залучення ПІІ порівняно з іншими секторами доцільно використати принцип, розроблений італійським економістом В. Парето. Це дасть змогу ефективніше застосовувати податкові пільги та стимулювати приплив прямих інвестицій в економіку України, як передбачено у Стратегії «Україна — 2020» .

За принципом Парето в економіці та інших сферах людської діяльності є певна закономірність, відповідно до якої 80% наслідків спричинені 20% причин [4]. На її підставі можна побудувати діаграму Парето-Юрана [5], котра представлятиме комбінацію різних секторів економіки, які можуть отримати підтримку за рахунок відповідних податкових стимулів. Використання принципу Парето дає змогу сформувати результативні підходи до управлінських рішень в умовах, що склалися в межах фінансово-економічної системи.

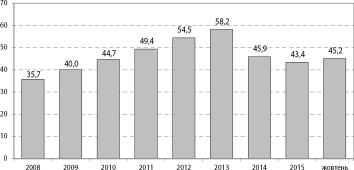

Певним чином такими межами можна вважати структуру залучених прямих іноземних інвестицій в Україну за видами економічної діяльності. Кожен із таких видів діяльності було відсортовано згідно зі значенням його частки в загальному обсязі ПІІ.

Для визначення напрямів економічної діяльності, які формують 80% іноземних інвестицій, було використано діаграму Парето-Юрана (рис. 2). Такими напрямами є: фінансова діяльність, оптова та роздрібна торгівля, металургійне виробництво, операції з нерухомим майном, виробництво харчової продукції, інформаційна та телекомунікаційна сфера, а також наукова й технічна діяльність тощо.

Після визначення пріоритетних напрямів, на які може поширюватися податкове стимулювання, необхідно встановити вид податкових стимулів для того чи іншого сектору економіки. Українське законодавство передбачає приблизно такі самі форми податкових стимулів, що використовуються у багатьох інших країнах — знижені ставки оподаткування з того чи іншого податку, податкові канікули, інвестиційні податкові кредити тощо.

Норми українського законодавства визначають, що податкова пільга — це передбачене податковим та митним законодавством звільнення платника податків від обов’язку нарахування й сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності відповідних підстав [6]. Такими підставами є особливості, що характеризують певну групу платників податків, вид їхньої діяльності, об'єкт оподаткування або характер та суспільне значення здійснюваних ними витрат. За визначенням українських учених, податкова пільга — це відхилення від нормативних вимог оподаткування чи виняток із правил обкладання тим чи іншим податком.

%.

Рис. 2. Визначення пріоритетних напрямів інвестування на підставі принципу Парето

Складено за даними Державної служби статистики України. URL: www.ukrstat.gov.ua.

Така пільга може розглядатись як певна перевага, що надається окремим платникам податків або їх групам [7].

Платник податків має право використовувати податкову пільгу з моменту виникнення відповідних підстав для її застосування протягом усього строку її дії.

Податкова пільга надається шляхом:

- — податкового вирахування (знижки), що зменшує базу оподаткування до нарахування податку та збору;

- — зменшення податкового зобов’язання після нарахування податку та збору;

- — встановлення зниженої ставки податку та збору;

- — звільнення від сплати податку та збору.

До податкових стимулів можна віднести списання наявної у певного підприємства податкової заборгованості, надання відстрочення при сплаті податків або податкового кредиту на умовах повернення, строковості та платності. бюджет податковий інвестиція Для стимулювання інвестицій держава може запропонувати не тільки зниження ставок, а навіть повну відмову від сплати податків під час виплати дивідендів та зростання курсової різниці цінних паперів, номінованих в іноземній валюті. Такі стимули є важливими для країн, що розвиваються та відчувають гостру нестачу у фінансових ресурсах для значних капітальних вкладень.

Зниження ставок із податку на прибуток та дивіденди є податковою пільгою, дія якої спрямована на залучення інвестицій у ті чи інші фондові активи — акції, корпоративні чи державні облігації та ін. Ця пільга, як правило, застосовується для всіх платників незалежно від регіону країни, де вони провадять діяльність.

Наприклад, відповідно до норм Податкового кодексу України — для доходів у вигляді дивідендів за акціями та корпоративними правами, нарахованими резидентами — платниками податку на прибуток підприємств, крім доходів у вигляді дивідендів за акціями, інвестиційними сертифікатами, які виплачуються інститутами спільного інвестування, ставка податку становить 5%, проти загальної ставки, визначеної на рівні 18%.

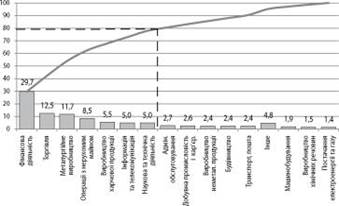

Найпоширенішими формами податкового стимулювання іноземних інвестицій серед різних країн є податкові пільги для вільних економічних зон та податкові канікули (рис. 3). Таку форму застосовують 89% країн із рівнем доходу нижче середнього.

Приблизно в половині країн із вказаним рівнем доходів застосовуються такі податкові стимули для ПІІ, як зниження ставок податків та податкові пільги для інвестування капіталу. При цьому найменш популярними є пільги щодо стимулювання наукових досліджень та податкові відрахування. Серед країн із високим рівнем доходів частіше використовуються податкові пільги для інвестування капіталу та для вільних економічних зон.

Рис. 3. Частка країн за різним рівнем доходів, що застосовують відповідні

Джерело: Options for Low Income Countries' Effective and Efficient Use of Tax incentives for Investment / IMF, OECD, UN and World Bank. 2015. October. URL: https://www.imf.org/ external/np/g20/pdf/101 515.pdf.

Україна, за оцінками Світового банку, належить до групи країн, громадяни яких мають доподаткові стимули для залучення ПІІ ходи нижче середнього рівня Країни з високим рівнем доходів — від 12 і більше тис. дол. США на одного громадянина — Польща, Угорщина, Фінляндія, Німеччина, США, Словенія, Іспанія; країни з доходами вище середнього рівня — від 4 до 12 тис. дол. США — Болгарія, Македонія, Куба, Грузія, Китай, Туреччина, Казахстан; країни з доходами нижче середнього рівня — від 1 до 4 тис. дол. США — Вірменія, Молдова, Україна, Узбекистан, Єгипет, В'єтнам; країни з низьким рівнем доходів — до 1 тис. дол. США — Сенегал, Танзанія, Уганда (GNI per capita, Atlas method (current US$) / The World Bank. URL: http://data.worldbank.org/indicator/NY. GNP.PCAP.CD?order=wbapi_data_value_ 2014+wbapi_data_value+wbapi_data_value-last&sort=desc)., тому покращання соціально-економічних умов є важливим та актуальним завданням економічних перетворень і подальшого розвитку.

Для підвищення економічного ефекту уряди країн поєднують різні податкові стимули. Наприклад, влада Анголи, Бразилії, Гани, Індії, Еквадору та Таїланду використовує таке поєднання для розвитку сільських регіонів, будівництва промислових центрів, що розміщуватимуться далеко від великих міст, зниження небезпеки щодо навколишнього середовища, надмірної урбанізації та концентрації населення.

Вказана схема може застосовуватися і для підтримки та розвитку цілих секторів економіки. Прикладом таких управлінських рішень у сфері фінансів є норми звільнення від сплати податків у Єгипті галузей птахівництва і тваринництва. При цьому термін дії податкової пільги може бути продовжений, якщо започатковані проекти сприяють децентралізації в цій сфері й поширюються в нових промислових зонах і міських громадах. Уряд Колумбії запровадив спеціальні податкові стимули для Ріо Паес — області на півдні країни, які передбачають 10-річні податкові канікули для сплати податку на прибуток, а також зниження податків на доходи акціонерів. Нігерія також має систему податкового стимулювання, котра передбачає пільги в межах від 100 до 5% для компаній, що провадять діяльність у сільських районах, де немає електрики, асфальтованих доріг, телефонів і водопостачання [9].

З огляду на підходи та досвід інших країн з аналогічним ступенем економічного розвитку, Україна може мати пріоритети щодо податкового стимулювання ПІІ у сфері фінансових послуг, торгівлі, металургійного виробництва, операцій з нерухомим майном, наукових досліджень, інформації та телекомунікацій, а також виробництва харчової продукції з використанням таких форм податкового стимулювання, як податкові канікули, податкові вилучення, пільги для вільних економічних зон.

Незважаючи на наявність стимулюючої функції податкових пільг, вони можуть справляти й негативний вплив на фінансову систему країни. Розгалужена система податкових пільг значно ускладнює адміністрування податкових платежів, що зменшує рівень інвестиційної привабливості України. На 1 жовтня 2016 р. в Україні діяло 20 пільг із податку на прибуток підприємств, 8 пільг із плати за землю, 95 пільг із податку на додану вартість, 21 пільга зі сплати акцизного податку з вироблених на території України товарів, 15 пільг зі сплати акцизного податку з ввезених на територію України товарів та 7 пільг з державного мита [10]. Таке число пільг відчутно позначається на втратах державного бюджету. За підсумками 2013 р. загальний обсяг втрат бюджету від використання податкових пільг становив 35,6 млрд грн (таблиця).

Таблиця Динаміка втрат державного бюджету від надання податкових пільг, млрд грн

Показники. | |||||||||||

Податок на прибуток підприємств. | 1,08. | 0,42. | 0,74. | 1,06. | 1,67. | 2,0. | 2,1. | 15,37. | 15,11. | 5,53. | |

Плата за землю. | 0,23. | 0,22. | 0,22. | 0,36. | 0,48. | 0,59. | 0,89. | 0,25. | 0,36. | 0,67. | |

ПДВ. | 10,80. | 11,51. | 12,54. | 15,97. | 20,59. | 25,52. | 34,04. | 41,02. | 30,27. | 26,20. | |

Акцизні податки. | 0,42. | 0,14. | 2,13. | 2,92. | 3,22. | ||||||

Інші. | 0,04. | 0,09. | 0,09. | 0,10. | 0,1. | ||||||

Всього. | 12,53. | 12,34. | 13,5. | 17,47. | 22,85. | 28,21. | 37,13. | 58,76. | 48,66. | 35,63. | |

Джерело: Точиліна І. В. Аналіз основних тенденцій щодо надання податкових пільг в Україні в контексті стимулювання інноваційного розвитку. Економіка та держава. 2015. № 7. С. 112−117. URL: www.economy.in.ua/pdf/7_2015/27.pdf.

При цьому в попередніх роках цей показник був значно більшим — 58,8 млрд грн у 2011 р. та 48,7 млрд грн у 2012 р. Найбільшу частку в бюджетних втратах мав ПДВ — у 2013 р. 26,2 млрд грн, або 73,5%.

Певним підтвердженням існування проблеми є показники щодо оцінки стану системи сплати податків в Україні за даними Світового банку в його щорічному звіті «Ведення бізнесу». Так, за оцінками Doing Business 2017 за легкістю сплати податків Україна посідає 83-тє місце з 190 країн, пропустивши перед собою Болгарію, Угорщину, Уганду та Намібію. Щоб сплатити всі податкові платежів в Україні необхідно витратити 355,5 год., тоді як для країн ОЕСР цей показник становить 163 год. Загальний обсяг податкових платежів стосовно обсягу прибутків в Україні становить близько 51,9% (для порівняння: у країнах ОЕСР 40,9%) [12].

З метою підвищення якості податкових стимулів та покращання умов для залучення іноземних інвестицій уряди багатьох країн вживають заходи, що забезпечують прозорість дії відповідних державних механізмів. Досвід країн — членів ЄС та країн ОЕСР свідчить про необхідність запозичення практики складання та оприлюднення податковими органами регулярних звітів про втрати бюджету через надання податкових пільг. Подібні звіти включають аналіз ефективності чинних, обґрунтування запровадження нових та скасування неефективних пільг [13].

На жаль, в Україні не створено цілісної та ефективної системи контролю за податковими пільгами та не розроблено методику оцінювання цієї форми державної допомоги. Наприклад, із моменту запровадження пільг для підприємств паливно-енергетичного комплексу (ПЕК) у 2011 р. з податку на прибуток жоден державний орган не здійснив оцінювання економічної ефективності цього заходу [14].

Ще однією проблемою сфери застосування податкових пільг є неоднозначність тлумачення норм чинного законодавства. Так, після проведених територіальними органами державної фіскальної служби перевірок щодо правомірності застосування підприємствами ПЕК податкових пільг було донараховано 188 млн грн податку. Разом із тим після розгляду цих справ у судах першої інстанції 34,2% загальної суми позовів було визнано на користь підприємств галузі.

Водночас показники діяльності постійних пільговиків ПЕК свідчать, що реального покращання їхнього фінансово-господарського стану у 2013;2014 рр. не відбулося (у 2013 та 2014 рр. відповідно лише 41,4 і 24,1% отримувачів пільги збільшили прибуток), нарахування та сплата податку на прибуток у цих підприємств у цілому зменшилися, а надходження податку в 2013 р. збільшились переважно внаслідок запровадження сплати щомісячних авансових внесків із нього. У постійних користувачів пільгою ПЕК зростання витрат випереджало зростання доходів, що призвело до загального зниження прибутковості таких пільговиків, а в окремих випадках — до виникнення збитків [14].

Неефективний механізм контролю та управління податковими пільгами створює певні виклики для зовнішньоекономічних відносин нашої країни. Відповідно до взятих на себе зобов’язань, Україна має вжити заходи спрямовані на скорочення бази оподаткування за окремими елементами акцизного податку. Так, на виконання вимог статті 16 Директиви Європейського Союзу 2003/96/ЄС від 27.10.2003 не оподатковуються операції з продажу енергетичних продуктів, які є компонентами біопалива. Така норма податкового законодавства створює стимули для залучення фінансових ресурсів у сферу де виробляються альтернативні види палива, що сприяє зменшенню залежності від імпорту традиційного пального, викиди після відпрацювання якого шкодять довкіллю. Зменшення рівня оподаткування за рахунок відмови від застосування акцизу, зменшує вартість біопалива та підвищує рівень його цінової конкуренції порівняно з традиційними бензином та дизельним паливом.

Світова практика свідчить, що уряди на момент упровадження податкових пільг очікують у підсумку на збільшення кількості робочих місць, прискорення зростання певної економічної галузі тощо. Також тенденціями останніх років є пріоритетність розвитку новітніх технологій, пов’язаних з енергоефективністю, підвищенням рівня екологічності підприємств та зростанням обсягу НДДКР, котрі підсилюють конкурентні переваги споживчих товарів.

Застосування податкових стимулів крім позитивних наслідків може мати і негативний ефект. Окрім зменшення обсягу податкових надходжень від підприємств, котрі користуються пільгами, ймовірне зниження якості ринкової конкуренції, особливо коли пільги надаються великому підприємству, яке має розгалужену мережу. Податкові пільги також можуть впливати на послаблення фінансової дисципліни та виникнення зловживань. У компаній та бізнес-груп виникає потужна мотивація до лобіювання необхідних для них податкових преференцій. Вказані дії на фоні високого рівня корупції можуть істотно порушувати такі принципи оподаткування, як нейтральність і справедливість. Також упровадження податкових пільг призводить до ускладнення податкової звітності та збільшує вартість їхнього адміністрування як для підприємств, так і для податкових органів.

Підтримка суб'єктів господарювання за рахунок податкових пільг повинна забезпечувати проведення останніми модернізації обладнання та технологій виробництва, а також покращання якості людського капіталу.

Податкові стимули не можуть використовуватися для компенсації всіх поточних витрат чи підтримки нерентабельних або неефективних підприємств. Метою надання податкових пільг має бути покриття лише частини витрат, пов’язаних з упровадженням інноваційних рішень, що сприятиме підвищенню рівня відповідальності та перерозподілу ризиків між підприємством і державою.

Ключовим фактором оцінки ефективності системи податкових пільг є запровадження моніторингу, який надаватиме інформацію в розрізі кожного податку про зміни результатів соціально-економічного розвитку країни та підвищуватиме точність макроекономічних прогнозів у середньостроковій перспективі. За допомогою такого інструменту можна буде покращити якісні параметри оцінок щодо необхідності подальшої підтримки тієї чи іншої складової економічного розвитку за рахунок податкових пільг або запровадження нових пільг із сплати податків.

Певні умови для впровадження такого моніторингу вже створено. Відповідно до вимог Бюджетного кодексу України, серед матеріалів проекту державного бюджету уряд повинен надавати перелік пільг щодо податків, зборів (інших обов’язкових платежів), із розрахунком втрат доходів бюджету від їх надання. Крім того, кодекс передбачає, що органи, які контролюють справляння надходжень бюджету, подають Верховній Раді України, Президенту України, Кабінету Міністрів України, Рахунковій палаті та Міністерству фінансів України квартальні звіти в галузевому й територіальному розрізах та в розрізі джерел доходів. Вказані звіти надаються за такими термінами:

- — про суми списаного податкового боргу — не пізніше 35 днів після закінчення кварталу;

- — про розстрочені й відстрочені суми податкового боргу і грошових зобов’язань платників податків — не пізніше 35 днів після закінчення кварталу;

- — про суми наданих податкових пільг, включаючи втрати доходів бюджету від їх надання, — не пізніше 50 днів після закінчення кварталу і не пізніше 70 днів після закінчення року.

Для оцінювання успішності впровадження стимулів, спрямованих на залучення ПІІ, доцільно використовувати досвід ОЕСР, у межах якої запроваджено спеціальний інструмент «Індекс інвестиційної реформи». Він дає змогу здійснити комплексне оцінювання за такими напрямами: інвестиційна політика, сприяння інвестиціям, податкова політика, боротьба з корупцією, політика у сфері конкуренції, торговельна політика, підтримка малого та середнього бізнесу, державне управління, діяльність фінансових інститутів, стан інфраструктури й рівень розвитку людського капіталу [15].

Пріоритети щодо податкового стимулювання ПІІ у вітчизняну економіку необхідно визначати з урахуванням низки важливих принципів. По-перше, Верховна Рада України, запроваджуючи ту чи іншу податкову пільгу, повинна враховувати сама та зобов’язувати уряд дотримуватися умов конкуренції ринку. По-друге, податкові стимули мають застосовуватися контрольовано, у рамках цілісної системи, що дасть змогу здійснювати контроль їхньої ефективності.

Також важливим елементом податкової політики, пов’язаної зі стимулюванням іноземних інвестицій, є вдосконалення норм законодавства, що унеможливить їхнє неоднозначне тлумачення. Це забезпечить необхідний рівень захисту прав інвесторів та дотримання таких основних принципів оподаткування, як нейтральність та справедливість.

Список використаних джерел

- 1. Про державну допомогу суб'єктам господарювання: закон України від 01.07.2014 № 1555-VII. URL: http://zakon5.rada.gov.ua/laws/show/1555−18.

- 2. Про Стратегію сталого розвитку «Україна — 2020»: Указ Президента України від 12.01.2015 № 5/2015. URL: http://zakon5.rada.gov.Ua/laws/show/5/2015.

- 3. Носирєв О. О. Податкове регулювання інвестиційного капіталу в умовах інтеграційних процесів. Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. Сер.: Бухгалтерський облік, контроль і аналіз. 2013. Вип. 3. С. 248−259. URL: http://nbuv.gov.ua/UJRN/ptmbo_20133_19.

- 4. Blackman I., Chan E. Using Pareto Principle plus statistic methodology in establishing a cost estimating model. URL: http://www.conference.net.au/cibwbc13/papers/ cibwbc2013_submission149.pdf.

- 5. Wilkinson L. Revising the Pareto Chart. The American Statistician. 2006, Vol. 60, No. 4. November. URL: http://www.tandfonline.com/toc/utas20/current.

- 6. Податковий кодекс України від 02.12.2010 № 2755-VI. URL: http://zakon5.rada.gov. ua/laws/show/2755−17.

- 7. Соколовська А. М. Проблеми моніторингу ефективності надання податкових пільг в Україні. Фінанси України. 2011. № 3. С. 42−53.

- 8. Options for Low Income Countries' Effective and Efficient Use of Tax incentives for Investment / IMF, OECD, UN and World Bank. 2015. October. URL: https://www.imf. org/external/np/g20/pdf/101 515.pdf.

- 9. Tax Incentives and Foreign Direct Investment. A Global Survey / UNCTAD. New York; Geneva, 2000. URL: http://www.unctad.org/en/Docs/iteipcmisc3_en.pdf.

- 10. Довідник податкових пільг / Державна фіскальна служба України. URL: http://sfs. gov.ua/dovidniki—reestri—perelik/dovidniki-/54 005.html.

- 11. Точиліна І. В. Аналіз основних тенденцій щодо надання податкових пільг в Україні в контексті стимулювання інноваційного розвитку. Економіка та держава. 2015. № 7. С. 112−117. URL: www.economy.in.ua/pdf/7_2015/27.pdf.

- 12. Doing Business Report 2017 / The World Bank. URL: http://www.doingbusiness.org/ reports/global-reports/doing-business-2017.

- 13. Касперович Ю. В. Стратегічні пріоритети і завдання податкової реформи в Україні: аналіт. доп. / Нац. ін-т стратегічних досліджень. URL: http://www.niss.gov.ua/ content/articles/files/podatkova_ref-21 822.pdf.

- 14. В Україні не створено цілісної та ефективної системи державного контролю за податковими пільгами / Рахункова палата України. 2015. 22 черв. URL: http:// www. ac-rada.gov.ua/control/main/uk/publish/printable_article/16 746 095.

- 15. Руководство по наилучшей практике в области формирования позитивного делового и инвестиционного климата / ОБСЕ. 2006. URL: http:// http://www.osce. org/ru/eea/19 769?download=true.