Методологія Бокса-Дженкінса.

Розробка алгоритмічного забезпечення та програмних рішень процесу управління запасами

У моделях ARIMA незалежні змінні не використовуються. Точніше кажучи, для прогнозування в них використовується інформація, що міститься в самих початкових рядах. Наприклад, модель ARIMA для місячних об'ємів продажів визначає часову структуру у вже наявних даних про продажі, яка потім використовується для прогнозування об'ємів продажів на наступні місяці. Автокореляції обчислені з даних схильні… Читати ще >

Методологія Бокса-Дженкінса. Розробка алгоритмічного забезпечення та програмних рішень процесу управління запасами (реферат, курсова, диплом, контрольна)

Основи методології Бокса-Дженкінса

Моделі змішаного авторегресійного ковзаючого середнього (Autoregressive Integrated Moving Average, ARIMA) відносяться до класу лінійних моделей, які можуть добре описувати як стаціонарні так і нестаціонарні часові ряди. В стаціонарних часових рядах значення даних змінюються в ту або іншу сторону щодо деякого фіксованого рівня, а в нестаціонарних рядах не існує постійного середнього рівня значень.

У моделях ARIMA незалежні змінні не використовуються. Точніше кажучи, для прогнозування в них використовується інформація, що міститься в самих початкових рядах. Наприклад, модель ARIMA для місячних об'ємів продажів визначає часову структуру у вже наявних даних про продажі, яка потім використовується для прогнозування об'ємів продажів на наступні місяці.

Моделі ARIMA спираються в основному на автокореляційну структуру даних. Найбільший внесок в методологію виявлення, уточнення і перевірки відповідних випадку моделей ARIMA внесли роботи двох статистиків, Г. Е. П. Боксу (G.E.P. Box) і Г. М. Дженкінса (G.M. Jenkins). З цієї причини побудова моделей ARIMA і прогнозування на їх основі часто називається методом Бокса-Дженкінса. 7].

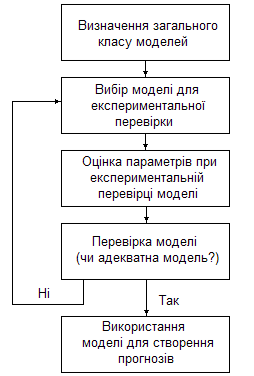

Методологія прогнозування Бокса-Дженкінса відрізняється від більшості методів, оскільки в ній не передбачається якої-небудь особливої структури в даних часових рядів, для яких робиться прогноз. У ній використовується ітеративний підхід до визначення допустимої моделі серед загального класу моделей. Потім вибрана модель зіставляється з історичними даними, щоб перевірити, чи точно вона описує ряди. Модель вважається прийнятною якщо залишки в основному малі, розподілені випадково і загалом не містять корисної інформації. Якщо задана модель не задовільна процес повторюється але вже з використанням нової покращеної моделі. Подібна ітеративна процедура повторюється до тих пір поки не буде знайдена задовільна модель. З цієї миті знайдена модель може використовуватися для цілей прогнозування. На рис. 3.2 ілюструється стратегія вибору моделі по методу Бокса-Дженкінса.

Вибір початкової моделі ARIMA ґрунтується на вивченні графіків часових рядів (з метою з’ясувати основний характер їх поведінки) і дослідженні коефіцієнтів автокореляції для декількох інтервалів запізнювання в часі. Зокрема, зіставляються між собою структура вибіркових коефіцієнтів автокореляції розрахованих для часових рядів і відома автокореляційна структура пов’язана з конкретною моделлю ARIMA. 7].

Рисунок 3.2 — Схема стратегії вибору моделі по методу Бокса-Дженкінса.

Автокореляції обчислені з даних схильні до варіацій вибірки, тому слід прагнути адекватно зіставити з моделлю ARIMA велику частину даних часових рядів. Якщо початковий вибір був не цілком правильним неадекватність виявиться при аналізі залишків (перевірка моделі) і початкова модель потребуватиме модифікації.