Оцінка регіональних факторів впливу при управлінні територіальною структурою банку

Банківська практика показує, що чим вищий рівень освіти населення, тим більше воно користується банківськими послугами і, при цьому, банківські установи менше витрачають коштів на просування власних продуктів. Додаткових витрат банки також зазнають, якщо в регіоні не готують фахівців з банківської справи, оскільки за таких умов необхідно витрачати додаткові кошти на пошук, підготовку… Читати ще >

Оцінка регіональних факторів впливу при управлінні територіальною структурою банку (реферат, курсова, диплом, контрольна)

Банківська система України у 2014;2015 роках стикнулася з розвитком кризи, боротьба з якою ускладнюється розвитком загальнонаціональної економічної кризи. Ця ситуація призвела до суттєвого скорочення кількості банків. Так, згідно з даними Національного банку України, за неповні два роки (з 01.01.2014 року до 01.10.2015 року) кількість банків у країні скоротилася на 57.

Окрім цього, велика кількість банків України працює або збитково, або має незначні позитивні фінансові результати. Цю ситуацію спричинено зовнішніми (зниження доходів домашніх господарств, різке погіршення фінансового стану більшості вітчизняних юридичних осіб, девальвація національної валюти та ін.), а також внутрішніми факторами (прорахунки у кредитно-інвестиційній політиці, проблеми з управлінням ризиками, прорахунки у валютній політиці та ін.).

Наведена ситуація призвела до намагання банків, які працюють на українському ринку банківських послуг, підвищити ефективність власної фінансової діяльності, особливо це стосується оптимізації витрат. Одним із головних напрямів оптимізації витрат та підвищення ефективності банки обрали оптимізацію розмірів власної територіальної мережі та підвищення ефективності роботи в регіонах країни. Так, на противагу тотальній територіальній експансії, що спостерігалась у 2001;2008 роках, коли вітчизняні банки активно нарощували власну територіальну мережу відділень і помірній оптимізації, що спостерігалась у 2009;2013 роках, прийшла непродумана оптимізація 2014;2015 років, коли, намагаючись зменшити власні витрати та збитки, більшість банків, що працюють у вітчизняній банківській системі, досить непродумано скорочували власні територіальні мережі відділень. Згідно з даними Асоціації українських банків, тільки за 2015 рік (станом на 01.10) найбільші банки країни скоротили власну регіональну мережу відділень на 30%.

Необхідно відмітити, що саме взаємодія банківської системи з територіальними органами влади, бізнес-середовищем та фізичними особами — споживачами банківських продуктів, на думку багатьох вчених та бізнесменів-практиків, є запорукою подолання кризи в банківській системі України, ефективним інструментом розвитку регіонів та подолання загальної соціально-економічної кризи в державі. При цьому, головним у цій ситуації повинно бути виділення та врахування в розвитку територіальних мереж відділень вітчизняних банків регіональних факторів впливу на банківську систему України.

Банки, що працюють на українському ринку, повинні зважено підходити до оптимізації власної територіальної мережі відділень, застосовуючи інструментарій оцінки регіональних факторів впливу.

Намагання банків, що працюють на вітчизняному банківському ринку, максимально скоротити власну мережу відділень у регіонах досить часто призводить до зворотного ефекту. Замість скорочення витрат та оптимізації власної фінансової діяльності банки зазнають додаткових збитків через втрати клієнтів та регіональних ринків.

За таких умов банки потребують виділення головних регіональних факторів впливу та запровадження інструментарію їх оцінки для провадження зваженої політики розвитку власних територіальних мереж (підвищення ефективності управління власною територіальною структурою).

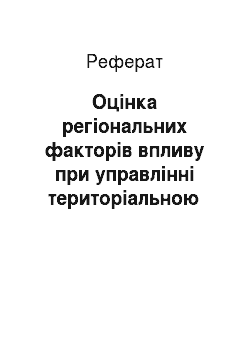

Розпочнемо з виділення головних регіональних факторів впливу на банківську діяльність в Україні (рис. 1).

Рис. 1. Головні регіональні фактори впливу на банківську діяльність в Україні

Охарактеризуємо наведені на рис. 1 головні регіональні фактори впливу на банківську діяльність в Україні.

Одним із найважливіших факторів, який необхідно враховувати банкам при роботі на регіональному ринку, є економічна ситуація в регіоні. Україна має досить деформовану економічну структуру регіонів, яка склалась історично. Тому навіть у часи економічного зростання, більше половини регіонів держави були депресивними, не кажучи про окремі райони та міста, особливо ті, що за часів СРСР мали одне містоутворююче підприємство або були моновиробниками одного виду продукції. Ситуація суттєво ускладнилась з розвитком економічної кризи та ряду політичних подій. На противагу цьому ряд депресивних регіонів, особливо Західної України, отримали додатковий стимул до зростання, що потребує переформатування банківських регіональних мереж.

Згідно з банківською практикою, головними постачальниками ресурсів для банківських установ є домашні господарства, вони ж є одними з головних споживачів банківських продуктів. Звідси, рівень та динаміка доходів домашніх господарств є базовим регіональним фактором впливу на розвиток банківських регіональних мереж. Розвиток кризи, інфляційні процеси та удорожчання продукції сільськогосподарських виробників призвів до зростання рівня доходів сільського населення і суттєвого зниження доходів міського населення в Україні. У такій ситуації банки повинні глобально переглянути власні стратегії територіального розвитку, оскільки в сучасних економічних реаліях головними об'єктами впливу повинні бути саме сільські домашні господарства. Сказане свідчить про те, що банківські установи повинні акцентувати увагу на регіонах з яскраво вираженою сільськогосподарською спрямованістю економіки.

Однією з головних груп споживачів банківських продуктів є суб'єкти господарювання різних форм власності. Звідси, приймаючи рішення про розвиток територіальної мережі, банки в Україні повинні детально дослідити фінансовий стан та динаміку суб'єктів господарювання регіону. Перевага повинна надаватись регіонам з позитивною динамікою кількості суб'єктів господарювання та позитивними змінами у фінансовому стані регіональних підприємств. економічний регіональний банківський У сучасних умовах збільшення економічної та адміністративної незалежності регіонів України на особливу увагу банківських установ заслуговує вплив місцевих органів влади на регіональне бізнес-середовище. Проведене дослідження показало, що в ряді регіонів України місцеві органи влади намагаються активізувати бізнес-процеси, у деяких регіонах спостерігається пасивність місцевих органів самоврядування або, навіть, деструктивний вплив на економіку регіону. За таких умов банківські установи особливу увагу повинні звернути на першу групу регіонів України, оскільки саме цей вектор територіального розвитку дозволить їм збільшити ефективність власних регіональних мереж.

Банківська діяльність досить суттєво залежить від демографічної ситуації. Оскільки банківські продукти розраховані переважно на активних та таких, що мають роботу, громадян країни. Економічна криза призвела до значних змін у демографічній ситуації в регіонах. Звідси, при розвитку власних територіальних мереж банківські установи повинні враховувати сучасний стан демографії в регіоні, а також його перспективи.

Європейський вектор розвитку України та розвиток економічної кризи призводять до намагання місцевих органів влади і регіональних виробників змінити асортимент регіональних продуктів і географію їх постачання, що викликає появу певної кількості регіональних інвестиційних проектів. Звідси, кількість та динаміка інвестиційних проектів у регіоні є одним із головних факторів, які необхідно враховувати банківським установам при розвитку власних територіальних мереж відділень.

Співвідношення міського та сільського населення є ще одним чинником, який необхідно враховувати банкам при управлінні власною територіальною структурою. Враховуючи наведені дані з приводу доходів домашніх господарств, автори вважають за необхідне виокремити цей фактор впливу і не включати його у демографічні фактори.

Намагання більшості банків, що працюють на вітчизняному ринку банківських послуг, будувати власну територіальну структуру з акцентом на територіальний поділ України, тобто окрема філія в окремій області, в умовах економічної та банківської кризи є недоцільним. Географія ряду регіонів країни дозволяє відкривати один регіональний центр на ряд областей, що дозволить суттєво скоротити витрати на розвиток територіальної мережі. Може йтися про Запорізьку та Дніпропетровську області, де відстань між обласними центрами складає близько 60 кілометрів, також про Миколаївську та Одеську області та інші регіони країни.

Банківська практика показує, що чим вищий рівень освіти населення, тим більше воно користується банківськими послугами і, при цьому, банківські установи менше витрачають коштів на просування власних продуктів. Додаткових витрат банки також зазнають, якщо в регіоні не готують фахівців з банківської справи, оскільки за таких умов необхідно витрачати додаткові кошти на пошук, підготовку, перепідготовку та адаптацію фахівців. Отже, рівень освіти населення регіону та наявність вишів, що готують спеціалістів з банківської справи, є одним із головних факторів впливу на побудову територіальної мережі банків, особливо за умов економічної кризи.

Диверсифікація та поява нових видів підприємницької діяльності в регіоні потребує додаткових банківських послуг та продуктів, однак, з іншого боку, банки повинні витрачати більше коштів через додаткову підготовку власних фахівців. Отже, цей регіональний фактор впливу потребує додаткової уваги з боку банківських установ.

Необхідно зазначити, що наведений та охарактеризований перелік головних регіональних факторів впливу на управління територіальною структурою банку є нестатичним, і може бути змінений та доповнений з урахуванням змін у соціально-економічному стані країни і її регіонів, а також з урахуванням специфіки фінансової діяльності окремого банку.

Знання регіональних факторів впливу для банківських установ не є досить продуктивним. У рамках управління власною територіальною структурою банки повинні мати можливість оцінити ці фактори в окремих регіонах для прийняття зважених управлінських рішень.

Для оцінки регіональних факторів впливу банкам, які працюють на вітчизняному ринку банківських послуг, пропонується використовувати зважену рейтингову оцінку. Цей інструмент відноситься до інструментів стратегічного управління, діагностики діяльності та оцінки конкурентоспроможності продукції, підприємств, регіонів, країн.

Адаптуємо цей інструмент до нашого дослідження.

Рейтинг — індивідуальний числовий показник оцінки об'єкта (продукту, підприємства, регіону, країни) на певний момент часу, який виводиться в результаті підсумків опитувань експертів (можуть бути зовнішніми і внутрішніми).

Зважена рейтингова оцінка регіону передбачає такі дії:

- — виділення 5−10 головних факторів впливу;

- — експертне оцінювання значущості кожного з факторів;

- — визначення рейтингової позиції кожного з регіонів за кожним фактором у балах, за певною шкалою оцінок;

- — обчислення зважених рейтингових оцінок з урахуванням значущості факторів;

- — оцінка отриманих результатів.

Таке оцінювання зручно проводити в спеціальній формі, зразок якої подано в таблиці 1.

Таблиця 1 — Зважена рейтингова оцінка регіону.

Спираючись на наведене, зазначимо:

- 1. Головні фактори впливу визначені в дослідженні (рис. 1).

- 2. Експертне оцінювання значущості кожного з факторів повинно проводитися фахівцями банку. Автори вважають, що регіональним факторам впливу можливо надати таку вагомість: економічна ситуація в регіоні (0,15); рівень та динаміка доходів домашніх господарств (0,15); фінансовий стан та динаміка суб'єктів господарювання регіону (0,15); вплив місцевих органів влади на регіональне бізнес-середовище (0,05); демографічна ситуація (0,1); кількість та динаміка інвестиційних проектів у регіоні (0,05); співвідношення міського та сільського населення (0,1); географія регіону (0,05); рівень освіти населення регіону та наявність вишів, що готують спеціалістів з банківської справи (0,1); диверсифікація підприємницької діяльності в регіоні (0,1). Як бачимо з наведених даних та таблиці 1, сума вагомості факторів повинна складати 1,00.

- 3. Стосовно шкали оцінки регіональних факторів автори пропонують їх оцінювати від 1 до 10 з градацією від максимально негативного впливу до максимально позитивного. Оцінку будуть надавати експерти з банку.

- 4. Максимально придатним для розвитку банківської територіальної мережі буде регіон з оцінкою 10, мінімально придатним буде регіон з оцінкою 1.

Наведена оцінка допоможе банкам, що працюють на вітчизняному ринку, зважено приймати рішення стосовно розвитку власних регіональних мереж відділень. економічний регіональний банківський Отже, проведене дослідження дозволило виявити та охарактеризувати головні регіональні фактори впливу на банківську систему України взагалі, а також на окремі банки з урахуванням кризових явищ в економіці держави. Додатково для можливості підвищення ефективності управління територіальною структурою банків був запропонований інструментарій оцінки впливу головних регіональних факторів на банківські установи за рахунок зваженої рейтингової оцінки.

Необхідно зазначити, що проведене дослідження потребує доповнення в контексті розробки методики оцінки факторів впливу на окремий банк з акцентом не тільки на зовнішні регіональні фактори, але й з урахуванням внутрішніх факторів впливу на банківську установу в регіоні.