Рейтингова оцінка фінансової безпеки підприємства

Зауважимо, що проаналізувавши динаміку показників оцінки фінансового стану, наголошуємо на необхідності використання рейтингової оцінки фінансової безпеки підприємства. В наукових дослідженнях практично не досліджувалась рейтингова система оцінки фінансової безпеки підприємства, яка дозволяє визначити ефективність фінансово-господарської діяльності підприємства порівняно з попередніми роками… Читати ще >

Рейтингова оцінка фінансової безпеки підприємства (реферат, курсова, диплом, контрольна)

Постановка проблеми. В умовах глобалізації світової економіки та системної кризи у вітчизняній економіці, ефективна діяльність підприємства можлива тільки за умови забезпечення їх фінансової безпеки. Проблематика фінансової безпеки суб'єктів господарювання посідає визначне місце у наукових працях як вітчизняних, так і зарубіжних вчених. Важливим аспектом безперервного функціонування та майбутнього розвитку підприємства є постійна діагностика фінансового стану та здійснення рейтингової оцінки фінансової безпеки підприємства.

Аналіз останніх досліджень і публікацій. Дослідженнями проблем забезпечення фінансової безпеки підприємства займалися такі вчені як О.В. Ареф'єва [3], О. І. Барановський [1], Г. В. Веретенникова [4], Ю. В. Лаврова [6], М.М. Єрмошенко [2], В. В. Шелест [5] та ін. Натомість О. Д. Шеремет, Р.С. Сайфулін [8], М. П. Котляр [9] досліджували різні методики оцінки фінансової безпеки підприємства. Однак в умовах системної кризи національної економіки забезпечення фінансової безпеки підприємства за допомогою рейтингової оцінки залишаються актуальними і тому потребують додаткового вивчення. фінансовий безпека економічний.

Постановка завдання. Метою роботи є обґрунтування теоретико-прикладних аспектів дослідження фінансової безпеки підприємства.

Виклад основного матеріалу дослідження. Фінансова безпека є однією з найважливіших умов нормального функціонування та розвитку суб'єктів господарювання, яка в умовах циклічності фінансових криз набуває особливих рис впливу на економічні процеси.

М.М. Єрмошенко під фінансовою безпекою підприємства розглядає такий фінансовий стан, який характеризується: по-перше, збалансованістю і якістю сукупності фінансових інструментів; технологій і послуг, котрі використовуються підприємством. По-друге, стійкістю до внутрішніх і зовнішніх загроз; по-третє, здатністю фінансової системи підприємства забезпечувати реалізацію його фінансових інтересів, місії і завдань достатніми обсягами фінансових ресурсів. По-четверте, забезпечувати ефективний і сталий розвиток цієї фінансової системи [2].

В.В. Шелест під фінансовою безпекою довірчого товариства (це і є суб'єкт господарювання) розуміє такий фінансовий стан, який характеризується збалансованістю стійкістю до внутрішніх і зовнішніх негативних впливів, дозволяє забезпечити ефективну діяльність товариства за рахунок оптимального залучення майна, переданого установниками в управління в довгостроковому періоді [5].

Фінансова безпека підприємства — це складова економічної безпеки підприємства, яка полягає у наявності такого його фінансового стану, котрий характеризується: збалансованістю і якістю фінансових інструментів, технологій і послуг; стійкістю до загроз; здатністю підприємства забезпечувати реалізацію фінансових інтересів, а також місії і завдань достатніми обсягами фінансових ресурсів; а також спрямованістю на ефективний і сталий розвиток [6].

Ареф'єва О.В. наголошує, що фінансова безпека може бути визначена як стан найбільш ефективного використання корпоративних ресурсів, виражений у найкращих значеннях фінансових показників прибутковості і рентабельності бізнесу, якості управління та використання основних і оборотних коштів, структури його капіталу, норми витрат за цінними паперами, а також курсової вартості його цінних паперів як систематичного індикатора поточного фінансово-господарського становища і перспектив її технологічного та фінансового розвитку [3].

Виходячи з цього можна запропонувати таке формування фінансової безпеки підприємства — це такий стан фінансових ресурсів, який забезпечить виконання і досягнення основної стратегії діяльності підприємства, можливість виявляти потенційні загрози і ризики, які виникають із внутрішнього і зовнішнього середовища, оперативно знаходити ефективні шляхи протидії, що дасть можливість забезпечити стійкий фінансовий стан, можливість подальшого розвитку підприємства.

Для цього потрібно постійно проводити моніторинг ділового середовища, діагностику стану суб'єктів господарювання та впроваджувати ефективні механізми попередження та виходу з криз.

Основними факторами впливу внутрішнього середовища підприємства на фінансову безпеку є стан фінансових ресурсів, кваліфікація та досвід роботи працівників. Діагностика фінансового стану дасть можливість працівникам підприємства наперед побачити ризики і загрози, які виникають із внутрішнього середовища функціонування підприємства. Оперативно їх нейтралізувати та мати ефективно діючий механізм діагностики в умовах конкуренції та постійної зміни середовища.

Практичні аспекти діагностики фінансової безпеки підприємства зручно демонструвати на прикладі підприємства, що спеціалізується на виробництві кави, яке здійснює фінансово-господарську діяльність у м. Львові.

Як вже наголошувалось від фінансового стану підприємства залежить стан фінансової безпеки. Оскільки, якщо фінансовий стан незадовільний, то відповідно і рівень безпеки буде недостатній. Фінансові ресурси дають можливість підприємству впроваджувати новітні технології та методи управління, доступність до кредитних та інвестиційних ресурсів, високий потенціал розвитку інтелектуального капіталу, можливість виходу на міжнародні ринки збуту продукції, співпрацю з провідними компаніями світу.

Динаміка показників оцінки фінансового стану підприємства (табл. 1) свідчить про те, що у підприємства є проблеми з ліквідністю активів, платоспроможністю, низьким рівнем рентабельності обороту та власного капіталу. Значення коефіцієнта фінансової стійкості відображає вкрай негативну ситуацію, але все-таки залучення додаткових позичкових засобів без ризику втрати фінансової стійкості неможливе. Величина власних оборотних коштів відображає нездатність підприємства своєчасно погасити свої поточні зобов’язання перед позичальниками, це зумовлено тим, що підприємство вкладає свої кошти у продукцію, і не має вільної готівки, яка очікується по завершенню операційного року.

Таблиця 1.

Показник оцінки фінансового стану підприємства.

Показники. | Економічно доцільне значення показника. | Роки. | Звітний 2014 рік в % до. | ||||

1. Коефіцієнт фінансової незалежності. | 0,5. | — 2,02. | — 2,22. | 2,54. | 125,7. | 114,4. | |

2. Коефіцієнт фінансової стійкості. | 0,5−1,0. | — 1,5. | — 1,45. | — 1,39. | 92,7. | 95,8. | |

3. Коефіцієнт інвестування. | >1. | 0,11. | — 1,8. | — 1,8. | — 1636,4. | 102,8. | |

4. Величина власних оборотних коштів. | ; | 0,05. | 0,1. | 0,06. | 114,7. | 59,4. | |

5. Коефіцієнт маневрування. | 0,4−0,6. | 0,05. | 0,95. | 0,94. | 98,9. | ||

6. Коефіцієнт забезпеченості оборотних активів власним оборотним капіталом. | 0,5. | — 1,75. | — 8,9. | — 16,82. | 961,1. | 188,9. | |

7. Коефіцієнт поточної ліквідності. | 1,5−2,5. | 0,05. | 0,1. | 0,06. | |||

8. Коефіцієнт загальної ліквідності. | >1. | 0,02. | 0,07. | 0,04. | 55,7. | ||

9. Рентабельність обороту, %. | >5. | — 0,31. | 0,25. | 0,13. | 41,3. | ||

10. Фондовіддача активів, грн. | >4. | 1,24. | 1,46. | 2,8. | 191,8. | ||

11. Рентабельність сукупного капіталу, %. | >10. | — 0,4. | — 0,36. | 0,4. | — 100. | — 111,1. | |

12. Рентабельність власного капіталу, %. | >10. | 0,23. | 0,2. | — 0,14. | — 60,8. | — 70. | |

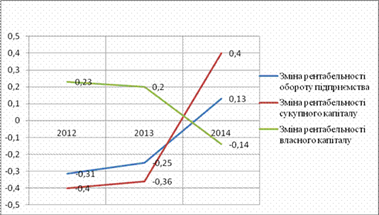

Важливим індикатором оцінювання фінансової безпеки підприємства є їх рентабельність діяльності як міра прибутковості господарювання і використання ресурсів та активів. Як видно з даних, наведених у табл. 1, рентабельність обороту та сукупного капіталу у 2012 році була від'ємною, протилежна тенденція у рентабельності власного капіталу протягом 2012;2013 рр. вона становила 20%, а у 2014 році - значення від'ємне. Втім, все ж позитивно, що з 2013 р. спостерігається позитивний фінансовий результат господарювання (див. рис. 1). Це свідчить, що підприємство хоч і не має стійкого фінансово-економічного стану, водночас починає його покращувати, що є позитивною тенденцією для забезпечення фінансової безпеки підприємства.

Рис. 1. Динаміка показників рентабельності діяльності підприємства Досить вагоме значення в діагностиці фінансового стану підприємства є аналіз стану основних фондів (таблиці 2). Технічний стан основних фондів підприємства характеризують такі показники як коефіцієнт зносу, коефіцієнт оновлення, коефіцієнт вибуття, коефіцієнт придатності.

Таблиця 2.

Основні показники основних фондів підприємства.

Показники. | 2012 рік. | 2013 рік. | 2014 рік. | Звітний 2014 рік в % до. | ||

Базового року. | Минулого року. | |||||

1. Показники оцінки забезпеченості підприємства основними фондами: | ||||||

1.1. фондомісткість. | 1,6. | 12,7. | 0,87. | 54,4. | 6,8. | |

1.2. фондоозброєність. | 178,5. | 262,7. | 171,1. | 95,85. | 65,13. | |

1.3. коефіцієнт вартості основних фондів в активах підприємства. | 0,9. | 0,8. | 0,86. | 95,5. | 107,5. | |

2. Показники оцінки стану основних фондів: | ||||||

2.1. коефіцієнт зносу. | — 0,54. | — 0,6. | — 0,65. | 120,4. | 108,3. | |

2.2. коефіцієнт придатності. | 0,5. | 0,41. | 0,35. | 85,4. | ||

2.3. коефіцієнт оновлення. | 0,99. | 0,9. | 0,99. | |||

2.4. коефіцієнт вибуття. | — 0,54. | — 0,6. | — 0,65. | 120,4. | 108,3. | |

2.5. коефіцієнт приросту. | 0,45. | 0,3. | 0,34. | 75,5. | 113,3. | |

3. Показники оцінки ефективності використання основних фондів. | ||||||

3.1. фондовіддача, грн. | 0,62. | 0,8. | 1,15. | 185,5. | 143,7. | |

3.2. Рентабельність, %. | — 0,2. | — 0,2. | 0,15. | |||

Отримана динаміка обчислених показників свідчить про ефективність використання основних фондів. Поліпшити використання основних фондів та виробничих потужностей на підприємствах можна завдяки: підвищенню використання виробничих потужностей і основних фондів у інтенсивності та підвищенню їх навантаження у екстенсивності, дотриманню пропорційності і змінності у роботі основних фондів (обладнання), активно виконаному процесу контролювання.

Дані табл. 2 відображають те, що підприємство використовує нові (не застарілі) основні засоби і надає можливість використання новітніх технологічних процесів, що призводить до конкурентоспроможності продукції підприємства.

Зауважимо, що проаналізувавши динаміку показників оцінки фінансового стану, наголошуємо на необхідності використання рейтингової оцінки фінансової безпеки підприємства. В наукових дослідженнях практично не досліджувалась рейтингова система оцінки фінансової безпеки підприємства, яка дозволяє визначити ефективність фінансово-господарської діяльності підприємства порівняно з попередніми роками. Ця система дозволяє визначити в якому стані знаходиться підприємство в стані безпеки чи небезпеки. Вона здійснюється за допомогою офіційної фінансової звітності, тому виникає ризик достовірності даних при здійсненні рейтингових оцінок.

Проведення рейтингової оцінки фінансової безпеки підприємства включає такі основні етапи:

- 1) збір, систематизація та аналітичне опрацювання інформації за певний період часу;

- 2) вибір та обґрунтування системи показників, що використовуються для обчислення рейтингової оцінки;

- 3) розроблення методики щодо обчислення інтегрованого показника рейтингової оцінки;

- 4) ранжування об'єктів згідно зі значеннями інтегрованого показника рейтингової оцінки [7, c.53 — 54].

Найбільш відомим є алгоритм, який запропонований О. Д. Шереметом [8]. У загальному вигляді послідовність проведення порівняльної діагностики наступна:

- 1. Вихідні дані формуються у вигляді матриці /aij/, де по кожному і-му (і = 1, n) записуються номери показників, а по кожному j-му стовбцю номери періоду дослідження (j = 1, m). Таким чином, складається початкова таблиця вихідних даних.

- 2. По кожному показнику, тобто по кожному рядку, знаходиться максимальне йото значення і виноситься в окремий (т + 1) — й стовбець. Тобто, матриця доповнюється ще одним стовбцем з максимальними значеннями: Ai (m+1) = max aіj. Величини Ai (m+1) називаються еталонами.

- 3. Проводиться розрахунок елементів нової матриці /хij/, яка складається з нормованих величин відносно вибраних еталонів Ai (m+1):

хij = aij: Ai (m+1).

4. Знаходяться величини рейтингу по кожному j — му показнику:

Rj = або Rj = (1).

5. За одержаними значеннями Rj всі періоди дослідження стану фінансової безпеки підприємства упорядковуються (ранжуються) по спаданню рейтингової оцінки.

Для даного алгоритму ніяких обмежень стосовно кількості показників та підприємств-суперників немає.

Особливістю показників є те, що вони всі мають одну спрямованість. Це означає, що чим віще рівень показника, або чим вище темп його росту, тим вище стан фінансової безпеки даного підприємства. Тому при розширенні системи показників треба слідкувати, щоб ці умови не порушувались.

Для розрахунку рейтингової оцінки фінансової безпеки було взято такі показники фінансової звітності, як оборотні активи, власний капітал, поточні зобов’язання, дохід, чистий прибуток. На основі яких буде відображатись стан фінансової безпеки даного підприємства протягом 2010 — 2014 років, чи зростає, чи спадає в матричному вигляді фінансова безпека підприємства? За основу береться найбільш відомий алгоритм, який запропонований О. Д. Шереметом [8].

В табл. 3, сформуємо матрицю вихідних даних, для розрахунку використовуємо п’ять показників, які відображаються в тис. грн. за роки здійснення фінансово-господарської підприємства.

Таблиця 3. Матриця вихідних даних.

Показники/ Роки. | 2010 рік. | 2011 рік. | 2012 рік. | 2013 рік. | 2014 рік. | |

Оборотні активи. | 562,9. | 211,5. | 198,6. | |||

Власний капітал. | 2903,7. | 3565,2. | ||||

Поточні зобов’язання. | 552,1. | 604,3. | 4299,8. | 3538,6. | ||

Дохід. | 2181,2. | 1862,4. | 2090,8. | 2677,7. | 3944,5. | |

Чистий прибуток. | 2099,8. | 1196,7. | 657,6. | 663,1. | 511,9. | |

В табл. 4 вибирається еталонний (найбільше значення розділу) показник для подальшого визначення рейтингу фінансової безпеки підприємства.

Таблиця 4.

J =1,m. i =1,n. | Оборотні активи. | Власний капітал. | Поточні зобов’язання. | Дохід. | Чистий прибуток. | Аj (m +1) -еталонне. | |

2010 рік. | 592,6. | 552,1. | 2181,2. | 2099,8. | |||

2011 рік. | 211,5. | 2903,7. | 604,3. | 1862,4. | 1196,7. | 2903,7. | |

2012 рік. | 2090,8. | 657,6. | |||||

2013 рік. | 4296,8. | 2677,7. | 663,1. | 4296,8. | |||

2014 рік. | 198,6. | 3565,2. | 3538,6. | 3944,5. | 511,9. | 3944,5. | |

В ході проведеного аналізу було визначено еталонне значення кожного показника. В подальшому проводиться розрахунок елементів нової матриці, яка складається з нормованих величин відносно вибраних еталонів Аj (m +1) еталонне. Розрахунок проводитиметься за формулою.

xij = під aij — беруться показники (див. табл. 5).

Таблиця 5.

J =1,m. i =1,n. | Оборотні активи. | Власний капітал. | Поточні зобов’язання. | Дохід. | Чистий прибуток. | |

2010 рік. | 0,25. | 0,23. | 0,92. | 0,9. | ||

2011 рік. | 0,07. | 0,2. | 0,64. | 0,41. | ||

2012 рік. | 0,02. | 0,54. | 0,61. | 0,19. | ||

2013 рік. | 0,1. | 0,9. | 0,6. | 0,15. | ||

2014 рік. | 0,05. | 0,9. | 0,89. | 0,13. | ||

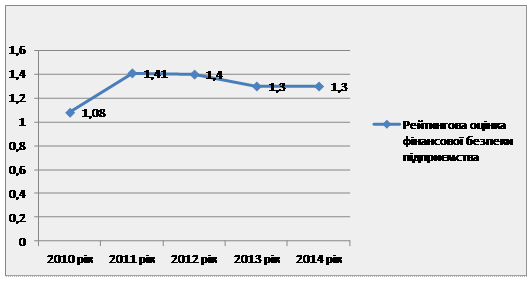

Далі знаходиться величина рейтингу фінансової безпеки підприємства за 2010; 2014 рр. за формулою 1, також для аналізу використовувалась (табл. 5).

Rj = або Rj = 2.

R2010= = = 1,08.

R2011= = = 1,41.

R2012= = = 1,40.

R2013= = = 1,3.

R2014= = = 1,3.

За одержаним значенням Rj всі показники за якими відображається стан фінансової безпеки підприємства протягом досліджуваного періоду упорядковуються на графіку зміни рейтингової оцінки (див. рис. 2).

Рис. 2. Динаміка рейтингової оцінки фінансової безпеки підприємства Здійснивши рейтингову оцінку фінансової безпеки підприємства оптимальний діапазон якої (1), дає можливість стверджувати про достатність забезпечення фінансової безпеки підприємством, його високу конкурентоспроможність та ділові можливості на фінансовому ринку, вміння співпрацювати з фінансово-кредитними установами, а також вчасність та правильність прийняття фінансових рішень в кризових ситуаціях для збереження необхідного рівня своєї фінансової безпеки.

Висновок. При оцінюванні фінансово-економічного стану як передумови фінансової безпеки підприємства, слід зауважити про необхідність концентрації зусиль підприємства над подоланням таких недоліків як низькі рентабельність та ліквідність підприємства, нестача вільних оборотних коштів, надмірна залежність від зовнішніх джерел фінансування. Разом з тим, важливо наголосити про доцільність оцінювання фінансової безпеки за допомогою рейтингової оцінки, яка є надзвичайно ефективна і доречна, дає можливість побачити в якому стані знаходиться підприємство в стані безпеки чи небезпеки. Оцінка фінансової безпеки підприємства за допомогою рейтингової оцінки допомагає швидко зорієнтуватись підприємству в правильності здійснення своєї фінансово-господарської діяльності.

Література

- 1. Барановський О.І. Фінансова безпека в Україні (методологія оцінки та механізми забезпечення): Моногр. / О.І. Барановський — К.: Київ. нац. торг.-екон. ун-т, 2004. — 759 с. ISBN 966−629−137−1

- 2. Єрмошенко М.М. Фінансова безпека держави: національні інтереси, реальні загрози, стратегія забезпечення. / М.М. Єрмошенко. — - К.: Київ. нац. торг.-екон. ун-т, 2001. — 309 с. ISBN 966−7376−65−6

- 3. Ареф'єва О.В. Економічні основи формування фінансової складової економічної безпеки / О.В. Ареф'єва, Т. Б. Кузенко // Актуальні проблеми економіки. — 2009. — № 1(91). — С. 98−103.

- 4. Веретенникова Г. В. Економічна безпека підприємства: планування й організація. Конспект лекцій. / Г. В. Веретенникова. — Харків: Вид. ХНЕУ, 2008. — 84 с.

- 5. Шелест В. В. Управління фінансовою безпекою довірчого товариства / В. В. Шелест. — // Актуальні проблеми економіки. — 2009. — № 3(93). — С. 181−184.

- 6. Лаврова Ю. В. Механізм забезпечення фінансової безпеки підприємства / Ю. О. Лаврова. — // Вісник економіки, транспорту і промисловості. — 2010. — № 29. — С. 127−130.

- 7. Васильева Л. С. Финансовый анализ: учебник / Л. С. Васильева, М. В. Петровская. — 3-е изд., стереотип. — М.: КНОРУС, 2008. — 805 с.

- 8. Шеремет А. Д. Финансы предприятий: учеб. пособие для претендентов на получение квалифика-ционного аттестата аудитора и проф. бухгалтера, а также для студ. экон. спец. вузов/ А. Д. Шеремет, Р. С. Сайфулин. — М.: ИНФРА-М, 1997. — 343 с. — (Высшее образование). — ISBN 5−86 225−577-X.

- 9. Котляр М. П. Методи та прийоми аналізу фінансового стану підприємств / М. П. Котляр // Формування ринкових відносин в Україні. -2008. -№ 5. -С. 57−61.