Міжнародне фондове інвестування сталого низьковуглецевого розвитку

Великі фінансові можливості інвестування сталого низьковуглецевого розвитку мають фонди національного багатства (ФНБ). Найбільше їх у Китаї, АОЕ, Сінгапурі, Саудівській Аравії, США. За даними SWF Institute, у світі нараховується вже понад 60 ФНБ. Загальна сума активів фондів вже перевищує 5 трлн доларів, більше половини — 57,2% їх активів створено за рахунок нафтогазових доходів. Структура… Читати ще >

Міжнародне фондове інвестування сталого низьковуглецевого розвитку (реферат, курсова, диплом, контрольна)

Постановка проблеми. Основною проблемою інвестування сталого низьовуглецевого розвитку є потреба у великих обсягах капіталу. Однак, переважна більшість країн відчувають гострий дефіцит коштів для інвестування в цю сферу. Йдеться насамперед про капітал національних економік, особливо в країнах, що розвиваються. Все це спонукає до пошуку механізмів і способів залучення у цю сферу коштів міжнародних фондів, які володіють великим капіталом. На сьогодні в міжнародному співтоваристві є чимало різних фондів, які могли б зорієнтувати свої інвестиційні стратегії і великі капітали на сталий низьковуглецевий розвиток в глобальному масштабі. Однак, як показують дослідження, низьковуглецева економіка ще не стала об'єктом активного інвестування з боку міжнародних фондів головним чином через відсутність глобальної системи мотивації інвестиційних процесів. Це вимагає пошуку шляхів такої мотивації інвестування виходячи з цілей і завдань глобальної антивуглецевої політики. Цим визначається актуальність статті, яка присвячена зазначеній проблематиці.

Аналіз останніх досліджень і публікацій.. Дослідженням проблеми інвестування сталого низьковуглецевого розвитку велику увагу приділяють: Андреєва Н. [1], Вовк С. [2], Глемарек Я. [3], Длуголески Э. [4], Кокорін А. [9], Лафельд С. [4], Нуталл К. [3], Уарзазі Л. [3], Харічков С. [5], Шварц В. [3] та інші. Однак проблема залучення до транснаціонального інвестування сталого низьковуглецевого розвитку капіталу міжнародних фондів, особливо неекологічних, які виникли за останні 20−30 років і накопичили великі кошти, залишаються недослідженими.

Метою статті є розкриття і обґрунтування неадекватності можливостей екологічних фондів цілям і завданням глобальної антивуглецевої політики та відсутності системи мотивації залучення великих капіталів інших (неекологічних) фондів до інвестування сталого низьковуглецевого розвитку.

Виклад основного матеріалу дослідження.. За останні десятиліття у світі з’явилась низка спеціалізованих фондів, які покликані сприяти фінансуванню сталого низьковуглецевого розвитку. Провідна роль серед них належить Глобальному екологічному фонду — Global Environment Facility (GEF), створеному при ООН у 1991 р. Його учасниками вже є більше 155 країн світу. У березні 1994 р. уряди 73 країн-учасників внесли в Фонд більше 2 млрд дол. Цілі фонду — фінансова підтримка проектів в області охорони навколишнього середовища. Основна діяльність фонду — надання фінансової та технічної допомоги в реалізації проектів зі охорони навколишнього середовища [6].

У 1997 р. був створений Адаптаційний фонд Кіотського протоколу (AF KP) під егідою Рамкової конвенції про зміни клімату ООН (РКЗК ООН) [7]. Цей фонд розрахований на країни, що розвиваються. Він формується з відрахувань від кіотських механізмів чистого розвитку (МЧР) та Проектів спільного впровадження (ПСВ) біля 2% їх вартості. Тому можливі обсяги фінансування через цей фонд оцінюються не більше в 2 млрд дол. і сфера діяльності обмежена. Крім того ще є Фонд для наймеш розвинених країн (LDCF). Але його фінансові можливості ще менші [8]. Загалом, за оцінками експертів, AF KP та LDCF старими методами істотно наповнити не вдасться [9].

В 2009 р. на Копенгагенському саміті було прийнято рішення про заснування «Зеленого кліматичного фонду» (GCF), який має працювати під егідою РКЗК ООН [10]. Основна частина коштів для цього фонду має надходити від: 1) Глобального екологічного фонду; 2) Світового банку; 3) регіональних банків розвитку; 4) виконавчих агентств ООН; 5) національних агентств міжнародної допомоги розвинених країн [11]. Створення Зеленого кліматичного фонду стало вагомим організаційним кроком нового глобального підходу до розв’язання проблеми транснаціонального інвестування сталого низьковуглецевого розвитку. До 2020 р. фонд має залучити кумулятивно 100 млрд дол. Однак, за 2009;2012 рр. залучено менше 10 млрд. дол. Основні внески 78% припадають на три країни — США, ЄС та Японію [10].

Названі вище фонди в найбільшій мірі можна визнати як міжнародні і створені для розв’язання екологічних проблем. Водночас у світі ще є чимало регіональних і секторальних міжнародних фондів, які мають певне відношення до екології. В процесі дослідження нами систематизовано інформацію про 15 таких фондів, з обсягом капіталу більше 10 млн дол. (кожний) і цілі інвестування яких — сталий низьковуглецевий розвиток.

Зважаючи на екологічну спрямованість і транснаціональну діяльність цих фондів вони, безперечно, відіграють позитивну роль транснаціонального інвестування сталого низьковуглецевого розвитку. До числа таких позитивних рис можна віднести: 1) здатність поглинати і розподіляти великі суми грошей; 2) публічність процесу прийняття рішень та здійснення природоохоронних заходів; 3) стабільне фінансування; 4) можливість залучення і розподілу великих міжнародних грантів на невеликі проекти; 5) сприяння координації між різними учасниками (донори, уряди і громадянське суспільство).

Водночас дослідження діяльності цих фондів, свідчать про серйозні недоліки, які не дозволяють забезпечити належне інвестування сталого низьковуглецевого розвитку. Капітал 15 основних фондів, включаючи Глобальний екологічний і Зелений кліматичний складає менше 12 млрд дол. Доходи фондів повністю формуються на добровільних засадах, і не мають системної, довгострокової і планової основи. Фонди дуже пересікаються і дублюються у цілях, сферах і механізмах діяльності. Велика кількість фондів призводить до розпилення і без того невеликих обсягів коштів для фінансування сталого низьковуглецевого розвитку. Відсутня будь-яка координація між цими фондами. Використання фондів слабо прив’язано до політики сталого низьковуглецевого розвитку, його галузевих, регіональних і функціональних пріоритетів. Ці фонди в більшості не мають цілеспрямованої політики впливу на зниження вуглецеємності економіки.

Для ефективного адміністрування мінімальний розмір капіталу екологічного фонду повинен бути не менше 5 млн дол., що буває складно домогтися, особливо з більш ніж одного джерела. Найбільший донор більшості екологічних фондів — Глобальний екологічний фонд (ГЕФ). Серед інших донорів є Агентство США з міжнародного розвитку (ЮСАІД), Програма розвитку ООН (ПРООН), Світовий банк і Європейський Союз (ЄС). Згадані структури нерідко беруть участь у кількох, а то й багатьох фондах. Це ще раз засвідчує про розпорошеність ресурсів і дублювання зусиль.

Через відсутність постійної бази джерел, доходи фондів, стихійні, випадкові, не прив’язані до певної економічної бази. Аналогічно видатки здійснюються стихійно, по мірі ініціативи та опрацювання відповідних проектів. Ні один з фондів не передбачає широкого охоплення та обов’язковості участі країн ні за сплатою внесків, ні за фінансуванням проектів. Формування доходів і видатків фондів, як правило, не збалансовані ні по країнах, ні по секторах економіки чи сферах діяльності. Статутні положення фондів не передбачають відповідальності за несплату внесків, неучасть у фінансуванні, чи навіть за невикористання виділених коштів.

Таким чином можливості наявних екологічних фондів як за їх статутними положеннями так і за обсягом капіталу і механізмами не можуть забезпечити належне фінансування сталого низьковуглецевого розвитку.

Між тим, в міжнародному співтоваристві є чимало інших фондів, які володіють великим капіталом і могли б бути залучені до транснаціонального інвестування сталого низьковуглецевого розвитку.

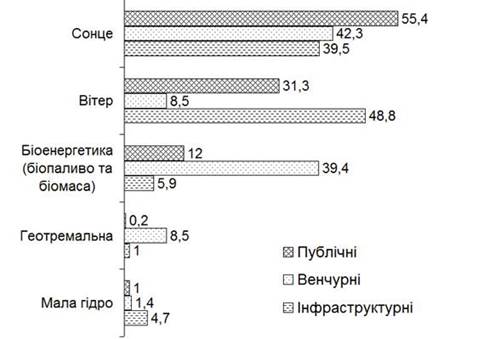

До таких фондів належать насамперед інфраструктурні фонди. Вони, як правило, купують вже готові об'єкти, які вже підтвердили свою окупність (рис.1). Прикладом таких інвесторів можуть служити датські приватні і державні пенсійні фонди. Два із цих фондів вже купили 50% акцій найбільшого морського вітропарку Данії - Anholt та 50% акцій іншого вітропарку — Nysted. Ці фонди вважають, що вкладення у відновлювальну енергетику стабільніше, ніж в цінні папери. І дійсно майже 90% вкладень цих фондів припадає у відновлювальну енергетику, у значній мірі завдяки істотній державній підтримці цієї енергетики [12].

На відміну від інфраструктуриних, венчурні фонди, як правило, інвестують в компанії, що розробляють нові, енергозберігаючі технології. За 2005;2012 роки обсяги венчурних інвестицій в цю сферу у світі зросли майже у 3 рази. Однак обсяги інвестицій залишаються дуже незначні - 5−7 млрд дол. в рік. Венчурний капітал найбільше приваблює сонячна енергетика та біоенергетика (рис. 1).

Рис. 1. Структура інвестицій неекологічних фондів у відновлювальну енергетику, %.

Розроблено автором за даними ЮНЕП [13].

Великі можливості інвестування в низьковуглецевий розвиток мають фондові інвестори. Динаміка публічних ринків цих інвестицій спочатку швидко росла: за 2004;2007 роки у 70 разів, а у 2008;2012 рр. пішла на спад — у 5 разів. Це свідчить про зниження інтересів інвесторів до цього сектору. Загалом публічні фондові ринки залучають у відновлювальну енергетику ще дуже малі інвестиції - в кращі роки — по 10 млрд дол. на рік, а в 2012 р. всього 4 млрд дол.

Великі фінансові можливості інвестування сталого низьковуглецевого розвитку мають фонди національного багатства (ФНБ). Найбільше їх у Китаї, АОЕ, Сінгапурі, Саудівській Аравії, США. За даними SWF Institute, у світі нараховується вже понад 60 ФНБ. Загальна сума активів фондів вже перевищує 5 трлн доларів, більше половини — 57,2% їх активів створено за рахунок нафтогазових доходів [14]. Структура використання інвестицій ФНБ дуже одноманітна: більше третини коштів вкладається у фінансову сферу і дуже мало у реальний сектор. На першому місці - акції державних (60%), потім приватних компаній (40%). Всі інвестиційні інструменти з фіксованим доходом. Тобто вкладення коштів ФНБ у низьковуглецеву економіку мізерне, а можливості дуже великі.

В останні роки на фондовому ринку виникла група спеціалізованих фондів, які торгують на біржах своїми акціями — Exchange Traded Fund, (ETF) [15]. На сьогодні у світі налічувалося не менше 20 ETF, орієнтованих на енергоконверсію. Вони, як правило, тримають частку в активах компаній, які спеціалізуються у відновлювальній енергетиці.

В останні роки активізувались фонди які торгують спеціалізованими цінними паперами, зорієнтованими на сферу екології, зокрема з метою мобілізації коштів для фінансування енергоконверсії. Такими зокрема є погодні деривати та катастрофічні облігації [3]. Однак, кошти, отримані від їх продажу поки що використовуються для перерозподілу ризиків, пов’язаних з небезпечними погодними явищами, і на цілі енергоконверсії використовуються ще дуже мало.

Отже у світі є багато різних фондів, які володіють трильйонами доларів активів. Обсяги капіталу цих фондів сповна перевищують інвестиційні потреби низьковуглецевої економіки. Стратегії використання коштів цих фондів, як правило, націлені на отримання невисокого, але дострокового і стабільного доходу. Цим характеристикам повністю відповідає стратегія сталого низьковуглецевого розвитку. Однак надто низький рівень інвестування у ці сектори з боку найпотужніших фондів свідчить про відсутність конкретних механізмів гармонізації їх інтересів в практичному плані і водночас на рівні глобальної антивуглецевої політики.

Проблема залучення коштів цих фондів — одна із найбільш практичних, оскільки йдеться про залучення уже готового мобілізованого капіталу, який лежить на рахунках в банках і використовується ними здебільшого переважно у фінансовій сфері. Потрібна нова парадигма мотивації цих капіталів працювати у сфері низьковуглецевої економіки.

Таким чином наявні у світі численні фонди, які володіють великим капіталом, ще дуже слабо задіяні у фінансування сталого низьковуглецевого розвитку. І це при тому, що фінансовий потенціал цих фондів, який обчислюється трильйонами доларів цілком здатний покрити потенціал інвестиційної ємності низьковуглецевої економіки. Низьку участь фондів у фінансуванні сталого низьковуглецевого розвиту можна пояснити відсутністю форм і механізмів мотивації їх участі (залучення) у процеси реалізації глобальної антивуглецевої політики.

Висновки 1. На міжнародному ринку капіталу функціонує чимало різних екологічних фондів, які володіють величезними фінансовими можливостями. Однак їх участь в інвестуванні сталого низьковуглецевого розвитку дуже низька, як відносно свого потенціалу, так і відносно потреб низьковуглецевої економіки.

- 2. Екологічні фонди мають важливі переваги для фінансування низьковуглецевого розвитку — спеціалізація, цілеспрямованість. Однак вони, як правило, мають мізерні кошти, які до того ж розпорошені. Для них також характерна добровільність (необов'язковість), безсистемність і незкординованість, відсутність глобальності.

- 3. На відміну від екологічних, інвестиційні та інші фонди мають великі кошти (капітал), мобільність, гнучкість, інвестиційну привабливість. Однак брак мотивації, системної організації, стратегії глобальної підтримки, дуже обмежує їх залучення до інвестування сталого низьковуглецевого розвитку.

- 4. Такий низький рівень використання капіталу міжнародних фондів, в т. ч. екологічних свідчить про відсутність ефективної системи регулювання та стимулювання залучення інвестицій у сталий низьковуглецевий розвиток. Для міжнародних фондів потрібна глобальна і велика ефективна система мотивації (заохочення) міжнародних фондів не залежно від спеціалізації до вкладення великих капіталів у низьковуглецеву економіку.

Список використаних джерел

- 1. Андреева Н. Н. Экологически ориентированные инвестиции: выбор решений и управление. [Монография] / Н. Н. Андреева. — Одесса: ИПРЭЭИ НАН Украины, 2006. — 536с.

- 2. Вовк С. Тенденції сучасного інвестування: ТНК / С. Вовк // Журнал європейської економіки № 3, 2012, — с. 296−318.

- 3. Контуры нового низкоуглеродного пути развития, программа развития ООН, Глемарек Я., Нуталл К., Уарзази Л., Шварц В. [и др.] 2009. [Электронный ресурс]. — Режим доступа: http://solex-un.ru/sites/solex-un/files/page/charting_carbon_route_rus_web.pdf

- 4. Длуголески Э., Лафельд С. Изменение климата и финансовый сектор: перспективы деятельности // Совместный доклад Allianz Group и WWF International. — М.: WWF, Allianz Group. 2006. — 60 с.

- 5. Харічков С., Андрєєва Н. Зелені інвестиції як каталізатор переходу до нового курсу розвитку економіки: міжнародні орієнтири і перспективи впровадження. / С. Харічков, Н. Андрєєва // Економіст № 12, 2010. — с.16−21.

- 6. Международные природоохранные организации и их роль в современном мире. Межправительственные, не правительственные и финансовые организации, занимающиеся вопросами охраны окружающей среды. [Электронный ресурс]. — Режим доступа: http://ref.rushkolnik.ru/v59380/?page=3

- 7. Adaptation Fund Kyoto Protocol. United Nations Framework Convention on Climate Change [Electronic Resource] - Mode of access: http://unfccc.int/cooperation_and_support/financial_mechanism/adaptation_fund/items/3659.php

- 8. Least Development Countries Fund. [Electronic Resource] - Mode of access: http://www.thegef.org/gef/ldcf

- 9. Кокорин А. О. Современная климатическая политика мирового сообщества и ее значимость для России. [Электронный ресурс]. — Режим доступа: www.wwf.ru/…/sovremennaya-klimaticheskaya

- 10. Green Climate Fund. [Electronic Resource] - Mode of access: http://gcfund.net/home.html

- 11. Агибалов С., Кокорин А. Копенгагенское соглашение — новая парадигма решения климатической проблемы // Вопросы экономики, № 9, 2010, с. 115−132.

- 12. Юлия Смирнова. Зеленые инвестиции. [Электронный ресурс]. — Режим доступа: http://www.forbes.ru/ekonomika/rynki/65 816-zelenye-investitsii

- 13. The emissions gap report 2013: a UNEP synthesis report [Electronic Resource] United Nations Environment Programme. — Mode of access: http://www.unep.org/publications/

- 14. Обзор мировых фондов национального благосостояния. [Электронный ресурс]. — Режим доступа: http://iee.org.ua/ua/prog_info/20 462/

- 15. Exchange Traded Funds. [Electronic Resource] - Mode of access: http://www.sec.gov/answers/etf.htm