Джерела залучення інвестиційних ресурсів

Капітал, який використовується як інвестиції, завжди є обмеженим ресурсом, тому постає необхідність оцінити його вартість, під якою розуміють середню ціну, яку платить підприємство за залучення капіталу з різних джерел. Іншими словами, вартість капіталу — це дохід, який підприємство має сплатити інвесторам, щоб спонукати їх ризикувати власними грошима. Перш ніж обчислити середню вартість… Читати ще >

Джерела залучення інвестиційних ресурсів (реферат, курсова, диплом, контрольна)

Джерела залучення інвестиційних ресурсів

Усі напрями і форми інвестиційної діяльності підприємства здійснюються за умови існування інвестиційних ресурсів (інвестиційного капіталу).

Інвестиційні ресурси — це матеріальні, грошові й інші активи, які використовуються підприємством для здійснення вкладень в об'єкти інвестування.

Загальна схема аналітичних робіт при формуванні інвестиційних ресурсів передбачає три етапи:

- 1. Прогнозування потреби в загальному обсязі інвестиційних ресурсів, визначення їх вартості.

- 2. Вивчення можливості формування інвестиційних ресурсів за рахунок різних джерел.

- 3. Оптимізація структури джерел формування інвестиційних ресурсів.

Необхідний розмір фінансових ресурсів за різними напрямками інвестування розраховується за допомогою методів експертної оцінки та аналогів. Ці методи ґрунтуються на досвіді експертів, а також на оцінці ступеня подібності інвестиційного проекту з проектом-аналогом. Наприклад, вартість будівництва нових об'єктів може бути визначена за фактичними витратами на будівництво аналогічних об'єктів (з урахуванням фактора інфляції) чи за питомими капітальними вкладеннями на одиницю потужності об'єктів даного профілю.

З оптимізацією всіх цих умов інвестиційного процесу пов’язані шляхи і темпи розвитку будь-якого туристичного підприємства.

Інвесторів класифікують за ступенем комерційного ризику, на який вони готові йти в конкретному випадку. Розрізняють власне інвестора — посередника в інвестиційній діяльності, що акумулює чужі фінансові кошти і спрямовує їх у капіталовкладення на умовах мінімального ризику. Ступінь ризику в такому випадку не перевищує 5−10%. Інвесторами виступають банки, інвестиційні фонди, страхові компанії, фінансово-промислові групи тощо.

Розрізняють прямі, венчурні (ризикові), портфельні та ануїтентні інвестиції.

Прямі інвестиції - це вкладення в статутний капітал підприємства з метою придбання прав на участь в управлінні ним і довготривалого отримання доходу від його діяльності.

Венчурні (ризикові) інвестиції - посередницькі інвестиційні операції, пов’язані з освоєнням нових сфер підприємницької діяльності, організацією стартових наукоємних фірм, здійсненням нових ризикованих проектів. Венчурний капітал інвестується у не пов’язані між собою проекти з розрахунком на покриття збитків від одних проектів за рахунок прибутків від інших, швидкої окупності вкладених засобів і можливого отримання надприбутків у майбутньому.

Зазвичай венчурні капіталовкладення здійснюються шляхом придбання частини акцій підприємства-клієнта або надання йому позик, зокрема, з правом конверсії цих позик в акції. Ризиковий капітал поєднує в собі різні форми додаткового капіталу: позикового, акціонерного, підприємницького .

Портфельні інвестиції. У портфель можуть входити цінні папери одного типу (акції) або різні інвестиційні цінності (акції, облігації, ощадні і депозитні сертифікати, заставні свідоцтва тощо).

Формуючи портфель цінних паперів, інвестор виходить з міркувань безпеки, ліквідності і високої прибутковості вкладених засобів.

Під безпекою розуміється захищеність інвестицій від потрясінь на ринку інвестиційного капіталу і гарантованість їх підсумкової окупності.

Під ліквідністю розуміється здатність капіталу, що інвестується, до швидкого і беззбиткового перетворення на готівку.

Під прибутковістю — здатність забезпечити інвесторові отримання визначеного (розрахованого) прибутку на вкладений капітал.

Ануїтет — особисті інвестиції фізичних осіб, що забезпечують вкладникові певний дохід через регулярні проміжки часу, зазвичай після виходу на пенсію. Це переважно, вкладення засобів у страхові і пенсійні фонди. Страхові компанії і пенсійні фонди випускають боргові зобов’язання, які їх власники зможуть використати в майбутньому. Страхові компанії при страхуванні життя можуть запропонувати одержати гроші за страховим полісом або одноразову виплату, чи ануїтет. Пенсійні фонди забезпечують своїх клієнтів грошовими коштами після виходу на пенсію.

Тимчасово вільні накопичені грошові кошти страхові компанії і пенсійні фонди часто використовують для фінансування капіталовкладень високодохідних фірм і проектів.

Щоб інвестиційний процес справді став чинником розвитку туристичної фірми, її керівництво повинно дотримуватися базових принципів інвестиційної діяльності: інвестиційний грошовий венчурний визначення граничної ефективності капіталовкладень (необхідність розрахунку оптимального обсягу засобів, що інвестуються в конкретний проект, з тим, щоб ефективність кожної додаткової порції капітальних витрат залишалася позитивною);

оптимізації ступеня ризиків інвестицій, який слід оцінити перед початком інвестиційного процесу і корегуватися в ході його здійснення (що раніше буде призупинене інвестування безнадійного проекту, то меншими будуть втрати);

поєднання натурально-речових і вартісних оцінок ефективності капіталовкладень (якщо обмежитись вартісними розрахунками можна зазнати унаслідок непередбаченої інфляції);

обліку адаптаційних витрат (підготовка і перепідготовка кадрів, набуття досвіду в новому виді діяльності, освоєння і встановлення устаткування, налагодженню нових ділових зв’язків тощо);

обліку пов’язаних (взаємопов'язаних) капіталовкладень (принцип мультиплікатора) — необхідно враховувати міжгалузеві, міжоб'єктні і міжпроектні взаємозалежності капітальних витрат (наприклад, вкладення в розширення фірми-туроператора можуть спричинити подальші вкладення в турагентську мережу, в транспорт, зв’язок, допоміжні служби і т. д., що необхідно передбачити заздалегідь);

обліку при плануванні інвестицій співвідношення між ціною попиту на передбачуваний до виробництва товар (послугу) і собівартістю їх виробництва (ціна попиту винна істотно перевершувати собівартість, причому ця перевага повинна бути стійкою на весь передбачуваний термін окупності інвестицій);

обліку чинника часу при оцінці економічної ефективності і термінів окупності інвестицій за альтернативними проектами (дисконтування). При цьому враховуються інфляційні процеси і ризики, пов’язані з продовженням термінів здійснення та окупності капіталовкладень, а також розглядаються альтернативні варіанти використання засобів, що інвестуються.

Кожний суб'єкт господарювання формує інвестиційний капітал за рахунок внутрішніх і зовнішніх джерел. Внутрішні джерела інвестиційних ресурсів — це грошові кошти, отримані від продажу непотрібної частини активів, також частина отриманого прибутку разом з амортизаційними відрахуваннями. Зовнішні джерела інвестиційних ресурсів підприємство формує за рахунок фізичних і юридичних осіб, даючи їм можливість одержати прибуток на вкладений капітал. Це випуск акцій, облігацій, одержання кредитів і займів.

Капітал, який використовується як інвестиції, завжди є обмеженим ресурсом, тому постає необхідність оцінити його вартість, під якою розуміють середню ціну, яку платить підприємство за залучення капіталу з різних джерел. Іншими словами, вартість капіталу — це дохід, який підприємство має сплатити інвесторам, щоб спонукати їх ризикувати власними грошима. Перш ніж обчислити середню вартість інвестиційного капіталу підприємства, треба визначити структуру джерел його формування та вартість капіталу, одержаного з кожного джерела.

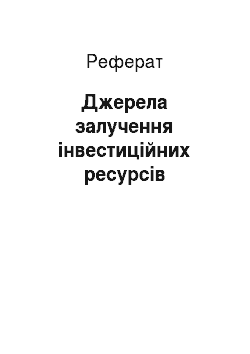

Середньозважена вартість капіталу розраховується за формулою.

де ВК — середньозважена вартість інвестованого капіталу; ВКі - вартість капіталу, залученого з 7-го джерела; аі - частка /-го джерела в загальному обсязі інвестицій;

І - кількість джерел, які залучаються для фінансування інвестицій.

Будь-яке сучасне підприємство стикається з проблемою залучення додаткових фінансових коштів на інвестиційні потреби. Способами вирішення цієї проблеми є такі:

отримання комерційного кредиту в банку;

емісія цінних паперів (акцій, векселів і т. д.);

управління капіталом;

залучення державних пільгових кредитів;

залучення іноземних інвестицій.

Найпростішим і надійнішим способом, на перший погляд, видається отримання позики в банку. Проте практика фінансового менеджменту свідчить, що для довгострокових проектів залучення кредитів може бути навіть небезпечним. Будь-яка кредитна угода обов’язково передбачає жорстку схему платежів, що забезпечують повернення основної суми боргу і відсотків за кредитом, водночас для нових, тим більше, венчурних, проектів дотримання календарного графіка виплат в перші роки може бути нездійсненним завданням. Тому для таких проектів ефективнішим джерелом фінансування може стати акціонерний капітал.

Акціонерний капітал має більше переваг порівняно з позикою в банку. Нове підприємство в перші роки діяльності може взагалі не виплачувати дивіденди, реінвестуючи їх у розвиток фірми, що сприяє прискореному зміцненню позицій фірми на ринку і підвищенню курсу її акцій.

Інша форма емісії цінних паперів — ф’ючерсні контракти, .метою яких є страхування операцій з різними термінами платежів за товари і послуги. Сенс торгівлі ф’ючерсами полягає в тому, щоб купити ф’ючерсний контракт дешевше, а продати якомога дорожче. Виграш або програш за кожною операцією існує у формі маржі (М) і визначається за формулою де Це — базова ціна контракту протягом торгової сесії або дня торгівлі; Цт — поточна ціна контракту з операції.

Наприклад, у нової туристичної фірми з хорошим потенціалом можливостей з надання послуг на початковому етапі її діяльності виникають серйозні проблеми із залученням додаткових фінансових коштів. Тоді вона випускає в продаж ф’ючерсні контракти із зобов’язанням з надання туристичних або рекреаційних послуг у терміни, вказані в контракті. При цьому виграють обидві сторони: фірма отримує оборотні кошти, якщо їй бракує, а покупець страхується від коливань валютного курсу, отже, від зміни вартості турпродукта.

Недоліки емісії цінних паперів теж вельми відчутні. Згідно з чинним законодавством, підприємства не всіх організаційно-правових форм можуть проводити емісію акцій. Так, товариства з обмеженою відповідальністю можуть випускати облігації і не можуть випускати акцій. Акціонерні товариства, своєю чергою, уповноважені випускати акції, але тільки за наявності відповідної ліцензії, передбаченої законодавством для банків і кредитних установ, страхових або інвестиційних інститутів.

Крім того, різного роду акціонерні товариства, страхові компанії, фонди втратили довіру споживачів, а тому залучення засобів емісією цінних паперів для маловідомих турфірм є ризикованим кроком, здатним, навпаки, призвести до збитків на перших етапах їх розвитку.

Ефективність діяльності підприємства значною мірою залежить від фінансового менеджменту, який можна визначити як систему раціонального та ефективного використання капіталу, як механізм управління фінансовими ресурсами. Фінансовий менеджмент спрямований на збільшення фінансових ресурсів інвестицій і нарощування обсягу капіталу. Кваліфікація фінансового менеджера визначається не стільки рівнем його освіти, скільки практичними навиками, інформованістю і налагодженими діловими зв’язками.

Фінансовий менеджмент як форма підприємницької діяльності має своє середовище функціонування. Таким середовищем є фінансовий ринок.

Фінансовий ринок — це сфера прояву економічних відносин між продавцями і покупцями фінансових (грошових) ресурсів та інвестиційних цінностей (тобто інструментів утворення фінансових ресурсів). Фінансовий ринок складається з системи ринків: валютного, фондового (цінних паперів) і позикових капіталів.

Звичайно ж, жодне підприємство, не відмовилося б отримати державний пільговий кредит. Проте такі кредити держава надає лише на реалізацію проектів загальнодержавного значення, а отже, вони практично недоступні для більшості турфірм.

Ще один дуже привабливий напрям залучення додаткових фінансових коштів — іноземні інвестиції. Проте, за останніми даними, приплив іноземного капіталу в Україну дуже невеликий. Зарубіжних інвесторів лякає економічна і політична нестабільність в країні, що різко підвищує інвестиційні ризики.

Постала необхідність у побудові навиків ринкової поведінки і культури роботи з портфелями цінних паперів з урахуванням світового досвіду.

Портфель цінних паперів (інвестиційний портфель) — це сукупність зібраних воєдино різних інвестиційних цінностей, які слугують інструментом для досягнення конкретної інвестиційної мети вкладника. Стандартними цілями інвестування в цінні папери є такі:

отримання відсотка;

збереження капіталу;

забезпечення приросту капіталу.

Для сучасних українських інвесторів найбільш важливими є збереження і приріст капіталу на основі зростання курсової вартості цінних паперів. У портфель цінних паперів, можуть входити: акції вітчизняних корпорацій, акції зарубіжних компаній, державні боргові зобов’язання, облігації, ощадні і депозитні сертифікати, векселі банків, фінансові ф’ючерси тощо.

Інвестиційні якості цінних паперів — це оцінка того, наскільки ризикованою є ліквідність цінних паперів за стабільної курсової вартості, та їх здатності приносити дохід, не нижчий за середньорічний відсоток на внески в банках. Ліквідністю інвестиційних цінностей називається їх здатність швидко і без втрат у ціні перетворюватися на готівку.

Ризиковані вкладення в цінний папір — це ступінь ймовірності настання обставин, за яких інвестор зазнає втрат, викликаних інвестиціями в конкретний актив. Сучасним українським інвесторам насамперед слід враховувати такі види ризиків:

капітальний — ризик того, що інвестор не зможе повернути свої засоби, не зазнавши втрат;

ліквідності - ризик, пов’язаний з можливістю втрат при реалізації цінних паперів через зміну оцінки їх якості;

селективний — ризик неправильного вибору цінних паперів при формуванні портфеля. Це ризик, спричинений хибною оцінкою інвестиційних якостей цінних паперів;

кредитовий (або діловий) — ризик того, що емітент, який випустив боргові цінні папери, буде не спроможний виплачувати відсотки і основну суму боргу;

ринковий — ризик втрат від зниження вартості цінного папера внаслідок загального падіння на ринку;

інфляційний — ризик того, що за високої інфляції доходи, які інвестори отримують від цінних паперів, знеціняться;

відсотковий — ризик втрат, яких можуть зазнати інвестори через зміни відсоткових ставок на ринку. Як відомо, зростання ринкового відсотка призводить зниження курсової вартості цінного папера, зокрема, облігацій з фіксованим відсотком;

тимчасовий — ризик купівлі або продажу цінного папера в невідповідний час, що неминуче спричиняє втрати;

валютний — ризик, пов’язаний з вкладеннями у валютні цінні папери, зумовлений змінами курсу іноземної валюти;

ризик законодавчих змін.

Загалом, вартість капіталу розраховується у відсотках як частка від ділення витрат на залучення капіталу (сума сплачених дивідендів, відсотків за кредит тощо) на обсяг цього капіталу (обсяг акціонерного капіталу, обсяг залучених кредитних ресурсів тощо).

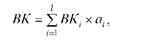

Вартість залучення капіталу за рахунок прибутку розраховують, використовуючи таку формулу:

де ВКприб — вартість залучення капіталу за рахунок прибутку; ПР — сума нерозподіленого прибутку підприємства; ВЛК — середній обсяг власного капіталу; АВ — сума амортизаційних відрахувань.

Вартість залучення капіталу за рахунок емісії акцій оцінюється за такими етапами: на першому — визначається розмір дивідендів, який передбачається виплатити акціонерам у розрахунку на одну просту або привілейовану акцію, на другому — обчислюється середній темп приросту дивідендів на одну просту акцію; на третьому обчислюється ціна акції. Для визначення ціни можна використовувати два методи: балансовий або ринковий. За першого — ціна визначається за її номіналом, за другого — її розраховують, або беруть на основі останніх торгів на фондовій біржі.

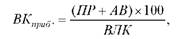

Ціна привілейованих акцій визначається за формулою.

Ціна звичайних акцій визначається за формулою:

де Д — оголошений дивіденд за привілейованими чи звичайними акціями;

Я — очікуваний рівень доходу на одну звичайну чи привілейовану акцію;

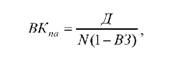

д — середній темп приросту дивідендів за звичайними акціями. На четвертому — розраховують вартість капіталу, залученого за допомогою привілейованих акцій (ВКпа), за формулою:

де N — номінальна вартість привілейованих акцій;

ВЗ — витрати на випуск і розміщення акцій по відношенню до номіналу.

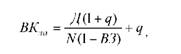

Для розрахунку вартості капіталу, залученого за допомогою звичайних акцій (ВКш), користуються формулою.

Розрахунок вартості капіталу за рахунок випуску облігацій зводиться до таких етапів:

- 1) визначається купонна ставка, тобто ставка відсотка, за яким власникові облігацій сплачується купонний дохід;

- 2) визначається сума витрат, пов’язаних з емісією облігацій (друкування, проведення рекламної кампанії тощо);

- 3) визначається сума економії податкових платежів, яку буде отримано від виплати купонного доходу;

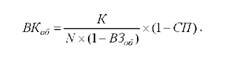

- 4) здійснивши попередні розрахунки, вартість капіталу за рахунок випуску облігацій (ВКоб) обчислюють за формулою

де К — купонна річна ставка облігації; N — номінальна вартість облігації;

ВЗоб — витрати на випуск та розміщення облігацій по відношенню до номіналу;

СП — ставка податку на прибуток.

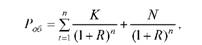

Ціну облігації можна розрахувати за формулою.

де п — період часу, на який випущена облігація;

Я — очікувана відсоткова ставка доходу на облігацію.

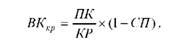

При розрахунку вартості кредитних ресурсів необхідно спрогнозувати ставку відсотка, за якою можна залучити банківський кредит (в окремих випадках її можна погодити при попередніх переговорах з конкретним банком). Далі треба визначити суму економії податкових платежів, яка буде отримана за рахунок використання кредитних ресурсів. Ця економія виникає внаслідок того, що на суму відсотків, які виплачуються банку, зменшується валовий дохід підприємства, що підлягає оподаткуванню. Вартість капіталу з цього джерела визначається за формулою:

дебКкр — вартість кредитних ресурсів;

ПК — витрати на сплату відсотків за користування кредитом; КР — сума коштів з даного джерела; СП — ставка податку на прибуток.

Оцінка вартості капіталу, залученого за рахунок інших джерел, розраховується аналогічно і є витратами на залучення капіталу, вираженими у відсотках обсягу цього капіталу. Однак, розробляючи інвестиційну стратегію підприємства, з усього різноманіття джерел формування інвестиційних ресурсів враховують лише основні.