Помилки та шахрайства в аудиторській практиці

Шахрайство — це навмисне неправдиве відображення та надання даних обліку та звітності одним або декількома особами із складу керівництва або співробітників підприємства, зокрема маніпулювання обліковими записами та фальсифікуванняпервинних документів, реєстрів і звітності, навмисні зміни записів у обліку, яківикривлюють зміст господарських операцій та порушують правила, визначенізаконодавством… Читати ще >

Помилки та шахрайства в аудиторській практиці (реферат, курсова, диплом, контрольна)

Помилки та шахрайства в аудиторській практиці

В даній статті розглянуто сутність помилок та шахрайств, що зустрічаються в аудиторській практиці. Наведено погляди вчених щодо трактування поняття «шахрайство». Досліджено неправдиві дії, що впливають на формування неправдивої фінансової звітності. Визначено способи комерційного шахрайства та основні види шахрайств, що мають місце в практичній діяльності підприємств, зокрема: корупція, шахрайство за рахунками, шахрайство за безготівковими операціями, комерційні витрати, шахрайство з підзвітними сумами, скіммінг, підробка чеків, шахрайство з заробітною платою, підробка фінансової звітності, крадіжка готівки, не оприбуткування готівки. Наведемо ознаки, що свідчать про можливість здійснення шахрайства на підприємстві. Розкрито складові здійснення та обґрунтування шахрайства. Визначено заходи, способи та відповідальних осіб служби внутрішнього аудиту щодо попередження крадіжок.

В умовах кризових явищ на великих підприємствах часто зустрічаються випадки шахрайства та махінації з метою приховування прибутків від працівників фіскальних органів та підвищення привабливості компанії. Україна займає 6 місце в рейтингу країн світу за рівнем шахрайства (45%); Росія — 1 місце (71%), Південна Африка — 2 (62%), Кенія — 3 (57%), Канада — 4 (56%), Мексика — 5 місце (51%) [5]. За дослідженнями аудиторів найбільші можливості для здійснення шахрайства (77%) мають працівники, що працюють в фінансовому відділі, бухгалтерії, відділі продажів, закупівель, у вищому керівництві.

Метою аудитора є дослідження та уточнення з якої причини виникла помилка: через некваліфікований персонал чи через навмисне маніпулювання статтями доходів та витрат вищим управлінським персоналом компанії.

Аудиторські перевірки повинні проводитись відповідно до загальноприйнятих у міжнародній практиці стандартів з врахуванням вітчизняного досвіду. Виявлення на підприємстві фактів шахрайства і несумлінних дій працівника призводять до втрати довіри громадськості, що у свою чергу може значно похитнути довіру зацікавлених сторін і потенційних клієнтів компанії. Проблема протидії фінансовому шахрайству в Україні набула загальнодержавного значення. Обов’язки з попередження та виявлення фактів шахрайства та помилок покладається на керівництво підприємства і здійснюється шляхом впровадження та безперервної роботи ефективних систем бухгалтерського обліку і внутрішнього контролю [6].

Мета статті полягає у дослідженні майстерності аудитора щодо виявлення помилок та шахрайства на підприємствах та заходи їх запобігання.

Допущеніпомилки та шахрайство, виявлені при здійсненні аудиту — це проблема, яка широко вивчаєтьсянауковцями і практиками. Проблемі зловживань на підприємствах у вигляді помилок та шахрайства приділяли увагу вітчизняні та зарубіжні вчені, зокрема: Л. Гречаник [3], Дорош Н. [16], Каменська Т. 4], Климко Т. 5], Михальчишина Л. 6], О. Петрик [17] та інші. Однак з кожним роком дана проблема загострюється і залишається актуальною для подальших досліджень.

Аудит — перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб'єктів господарювання) згідно із вимогами користувачів [1].

При плануванні і здійсненні аудиторських процедур, а також оцінці їх результатів аудиторові необхідно враховувати ризик можливості істотних спотворень бухгалтерської (фінансовою) звітності внаслідок шахрайства або помилок.

Міжнародний стандарт аудиту 240 «Відповідальність аудитора, що стосується шахрайства, при аудиті фінансової звітності» вимагає надавати належну оцінку таким типам навмисних викривлень, як неправдива фінансова звітність та незаконне привласнення активів.

МСА 240 неправдива фінансова звітність розглядається як навмисне викривлення, що включає пропуск сум або розкриття інформації у фінансовій звітності з метою введення в оману користувачів фінансової звітності. При цьомузвертаєтьсяувага на те, щонеправдивафінансовазвітністьможевчинятися в наслідокнеправомірнихдій, що наведено на рис. 1.

Рис. 1. Дії, внаслідок яких може сформуватись неправдива фінансова звітність

Джерело: авторське узагальнення на основі [2].

Відхилення в бухгалтерській звітності клієнта присутні майже завжди.

Аудитори в ходіперевіркизобов'язанівиявити ту їхчастину, в результатіякоїістотноспотворюєтьсязвітність в цілому. Відхилення в бухгалтерськійзвітностіможуть бути суттєвими і несуттєвими, допущенінавмисно і ненавмисно. Істотні відхилення — це відхилення, які можуть вплинути на рішення користувача фінансової звітності. Будь-яка підозра щодо можливих неточностей або невідповідності записів в інформації, розглянутої аудитором, примушує останнього розширити процедури дослідження, щоб розсіяти свої сумніви чи підтвердити підозру. Таким чином, всіправопорушення в обліковихзаписахможнарозділити на двігрупи: помилки і шахрайство.

Особливий інтерес становить думка Н.І. Дорош, яка вважає, що визначення термінів «шахрайство» і «помилка» навіть у ракурсі аудиторської перевірки не є прерогативою Аудиторської палати, оскільки згідно з Цивільним кодексом України шахрайство є одним із видів цивільних злочинів, у зв’язку з чим класифікувати дії як шахрайство можуть тільки судові органи [16].

У таблиці 1 наведено трактування терміну «шахрайство», що має місце в аудиторській практиці.

Таблиця 1.

Трактування змісту «шахрайство»

Джерела. | Трактування терміну «шахрайство». | |

Кримінальний кодексУкраїни стаття 222"Шахрайство з фінансовими ресурсами" [8]. | Шахрайство — це надання громадянином — підприємцем, засновником або власником або власником суб'єкта господарської діяльності неправдивої інформації органам державної влади чи місцевого самоврядування, банкам або іншим кредиторам з метою одержання субсидій, субвенцій, дотацій, кредитів чи пільг щодо податків у разі відсутності ознак злочину проти власності. | |

Кримінальний кодекс України стаття 190 «Шахрайство» [8]. | Шахрайство — це заволодіння чужим майном або придбання права на майно шляхом обману чи зловживання довірою. | |

МСА 240 «Відповідальність аудитора, що стосується шахрайства, при аудиті фінансової звітності"[2]. | Шахрайство означає навмисну дію, яку здійснюють одна або декілька осіб з числа керівників суб'єкта або третіми особами, що приводить до неправильного подання фінансової звітності. | |

Дж. Робертсоном [10]. | Шахрайство навмисне внесення фіктивної інформації у фінансові звіти з метою введення будь-кого в оману, яке спричинює збиток для інвесторів і кредиторів. | |

Л.П. Кулаковська та Ю.В. Піча [11]. | Шахрайство — ценавмиснонеправильневідображеннягосподарськихоперацій та подання на цій основі заздалегідь перекрученої, недостовірної звітної інформаціїїї користувачам. | |

А.Д. Шеремет та В. П. Суйц [12]. | Шахрайство — це навмисне неправдиве відображення та надання даних обліку та звітності одним або декількома особами із складу керівництва або співробітників підприємства, зокрема маніпулювання обліковими записами та фальсифікуванняпервинних документів, реєстрів і звітності, навмисні зміни записів у обліку, яківикривлюють зміст господарських операцій та порушують правила, визначенізаконодавством або обліковою політикою підприємства, навмисно невірна оцінкаактивів та методів їх списання. | |

Бондар М.І. [19]. | Шахрайство — навмисно неправильне відображення і представлення даних обліку і звітності службовими особами та керівництвом підприємства. | |

У МСА 240 «Відповідальність аудитора за розгляд шахрайства та помилок під час аудиторської перевірки фінансових звітів «передбачено, що аудитор відповідає за аудиторський звіт про фінансову звітністьпідприємства.

Рис. 2. Способи комерційного шахрайства

Джерело: авторське узагальнення на основі щорічного звіту АСFE [5].

В основному шахрайствами займаються співробітники, які давно працюють у компанії та іміджяких не дозволяє запідозритиїх у такихдіях. Майже всі злочини здійснювалися не по одинці. У кожному другому випадку це групи з 2−5 людей. Зазвичай на корпоративні злочини йдуть чоловіки, причому у віці 36−55 років [3].

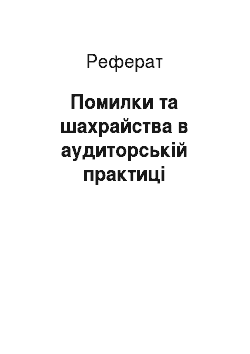

Для підприємствУкраїни найбільш пошреними видами шахрайства на підприємствах є корупція, зловживання службовим становищем та незаконне привласнення активів.

Основні види шахрайств на підприємствах України станом на 2015 рік наведено на рис. 3.

Рис. 3. Основні види шахрайств на підприємстві

Джерело: авторське узагальнення на основі [5].

Аудитори не визначають юридично наявності шахрайства на підприємстві. Вони розглядають два викривлень:

- 1) викривлення, що виникають у результаті шахрайства під час складання фінансової звітності. Як правило, здійснюється керівництвом підприємства.

- 2) викривлення в результаті незаконного привласнення або використання активів. Як правило, здійснюється працівниками підприємства поза інтересами компанії [4, с. 2].

Імовірність шахрайства зменшується, якщо кожен службовець підприємства знає, хто за яку ланку роботи відповідає. В цьому випадку значно легшее простежити долю зниклих сум і значно важче безкарно здійснити розтрату або крадіжку.

Випадки шахрайств найбільш часто зустрічаються при здійсненні ризикових проектів — коли звичайних процедур контролю не дотримуються.

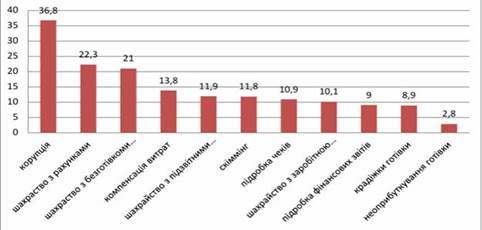

Наведемо ознаки, що свідчать про можливість здійснення шахрайства на підприємстві (рис. 4).

Рис. 4. Ознаки, що свідчать про можливості здійснення шахрайства на підприємстві

Джерело: авторське узагальнення на основі [15].

Розглядаючи та аналізуючи факти шахрайства на підприємстві, можна простежити взаємопов'язаний трикутник здійснення та обґрунтування шахрайства. Якщо помилку працівники допускають у зв’язку з неуважністю, перенавантаженням, то зовсімінші причини виникнення шахрайства. Як вважаєУ.Альбрехт: «Шахрайство може здійснити будь-хто». Воно виникає там, де існує так званий «трикутник шахрайства» [18].

Міжнародний стандарт аудиту 240 «Відповідальність аудитора, що стосується шахрайства, при аудиті фінансової звітності» вимагає надавати належну оцінку таким типам навмисних викривлень, як неправдива фінансова звітність та незаконне привласнення активів.

Згідно МСА 240 визначено мотиви вчинення шахрайства у вигляді дій щодо можливості скоєння шахрайства:

- -усвідомлена можливість вчинити шахрайство може існувати, якщо особа вважає, що можна обійти внутрішній контроль за наявності довіри або знання його недоліків;

- -для окремих осіб мотивом шахрайства є наміри жити понад отриманих доходів, оскільки система етичних цінностей дозволяє їм свідомо та навмисно вчиняти нечесну дію [2].

- -інколи чесні особи можуть вчинити шахрайство в середовищі достатнього тиску на них поза межами чи в межах.

За допомогою таблиці 3 наведемо заходи, способи та відповідальних осіб служби внутрішнього аудиту щодо попередження крадіжок (таблиця 3).

Таблиця 3.

Попередження крадіжок службою внутрішнього аудиту

Заходи. | Способи. | Відповідальні особи. | |

Облік ресурсів. | Забезпечення прозорості процесу руху ресурсів. | Менеджер | |

Нормування витрат ресурсів. | Установка обмежених рівнів технологічних втрат і списання ресурсів. | Інженерно-технічні служби Резервні служби СВА. | |

Розподіл відповідальності. | Супроводження руху ресурсів передачею відповідальності. | Менеджер середньої ланки. | |

Впровадження особливих правил прийому на роботу відповідальних працівників. | Консультації з попереднім роботодавцем. | Менеджер з персоналу. | |

Турбота про співробітників. | Турбота про соціальні потреби персоналу. | Власникикомпанії. Топ-менеджери. | |

Джерело: авторське узагальнення на основі [14].

Здійснюючи дані заходи, підприємство у свою чергу зможе запобігти деяких зловживань на підприємстві. Ми підтримуємо думку Гарнага Є. щодо основними напрямками боротьби з шахрайством є:

- 1) попередження: зниження ризиків виникнення шахрайства, шляхом створення кодексу корпоративної етики, проведення семінарів на тему протидії шахрайству та розподілу повноважень між співробітниками;

- 2) виявлення: своєчасне розкриття фактів шахрайства та інших неправомірних дій, шляхом оцінки на постійній основі ризику шахрайства, використання анонімних опитувань, контрольних перевірок, проведення зовнішніх аудиторських перевірок, планування та бюджетування діяльності компанії та пошук відхилень від планових показників;

- 3) реагування: прийняття заходів, щодо виправлення ситуації, яка склалася та усунення наслідків шахрайства, шляхом проведення внутрішніх розслідувань, залучення зовнішніх експертів з метою проведення незалежного фінансового аналізу неправомірних дій та оцінки матеріальної шкоди завданої підприємству, консультування стосовно санкцій та штрафів до винних осіб [13].

Аудитор, який виявив помилку, невідповідність або впевнився у можливості протиправної дії, повинен визначити їхній потенційний вплив на фінансові звіти. До того, як заявити про помилку чи обман, аудитор повинен впевнитися у їх шкоді й отримати достатньо доказів на користь цього. Якщо аудитор дійде висновку, що у фінансовій звітності є помилки, він повинен наполягати на виправленні інформації у звітності [17].

Висновок

Узагальнюючи вище викладене можна дійти висновку, що проблема помилок та шахрайства в суспільстві та можливості її виявлення за допомогою процедур аудиту потребує вирішення. Шахрайство є негативним явищем для підприємства, воно щоразу набуває нових форм, видів та проявів, які передбачити практично неможливо та складно встановити. Виявлення й попередження фактів шахрайства дозволить якісно проводити аудит фінансової звітності, оскільки інформація, подана у фінансових звітах, у результаті з проявами шахрайських дій найчастіше зазнає викривлень.

Література

помилка шахрайство аудиторський.

- 1. Про аудиторську діяльність: Закон України від 22.04.1993 № 3125-XII

- 2. Міжнародний стандарт аудиту 240 «Відповідальність аудитора, що стосується шахрайства, при аудиті фінансової звітності» Рішення Аудиторської Палати України № 122 від 18.04.2003

- 3. Гречаник Л. Фінансове шахрайство та протидія йому у компаніях / Л. Гречаник // Фінансовий ринок України. — 2010. — № 4. — С.24−26.

- 4. Каменська Т. Шахрайства при аудиторській перевірці / Т. Каменська // Бухгалтерський облік і аудит. — 2015. — № 6. — С. 2−7.

- 5. Климко, Т. Ю. Корпоративнешахрайство: реаліїсучасності [Текст] / Т. Ю. Климко, О. О. Мельник // НауковийвісникУжгородськогоуніверситету. Економіка. — 2015. — Вип. 46. — С. 185−190.

- 6. Михальчишина Л. Г. Внутрішній аудит у запобіганні помилок і шахрайства на підприємстві./ Л. Г. Михальчишина, В. В. Калашник //Збірник наукових праць ВНАУ. — 2012. № 2 (64). — С.96−99.

- 7. Звіт Асоціації сертифікованих спеціалістів по розслідуванню шахрайств розміщений на офіційному сайті АСFE [Електронний ресурс]. — Режим доступу: [http://www.acfe.com/]

- 8. Кримінальний кодекс України [Електронний ресурс]. — Режим доступу: [http://yurist-online.com/ukr/uslugi/yuristam/kodeks/024].

- 9. Селезньов О. В. Міжнародні стандарти аудиту, надання впевненості та етики: Видання 2007 року // Пер. з англ. мови О. В. Селезньов, О.Л. Ольховікова, О. В. Гик, Т. Ц. Шарашидзе, Л.Й. Юрківська, С. О. Куликов. — К.: ТОВ «ІАМЦ АУ «СТАТУС», 2007. — 1172 с.

- 10. Робертсон Дж. Аудит / Дж. Робертсон; пер. с англ. — М.: Контакт, 1993. — 496 с.

- 11. Кулаковська Л. П. Основи аудиту: навч. посіб. для студ. вищихзакладівосвіти / Л. П. Кулаковська, Ю. В. Піча. — К.: Каравелла; Львів: Новийсвіт — 2000, 2002. — 504 с.

- 12. Шеремет А. Д. Аудит: учеб. пособие / А. Д. Шеремет, В. П. Суйц. — М.: ИНФРАМ, 1995. — 240 с.

- 13. Гарнага Є. Розробка комплексної програми дій для боротьби з шахрайством на підприємстві [Електронний ресурс] / Є. В. Гарнага // Ефективна економіка. — 2011. — № 8. — Режим доступу: http://www.economy.nayka.com.ua/?n=8&y=2011.

- 14. Колос І. В. Внутрішній аудит як інструмент підвищення ефективності діяльності підприємства / І. В. Колос, Н. Й. Радіонова // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу: міжнародний збірник наукових праць.- Житомир: ЖДТУ, 2013. — Вип. 1 (25). — С.126−141.

- 15. Ченаш В. С. Аудит як засіб боротьби з шахрайством / В. С. Ченаш, Ю. А. Демчук. // Вісник Хмельницького національного університету. — 2016, № 2, Том 1. — C.51 — 55

- 16. Дорош Н. І. Аудит: методологія і організація / Н. І. Дорош. — К.: Тов-во «Знання», КОО, 2011. — 402 с.

- 17. Петрик О. А. Аудит: методологія і організація: Монографія. / О. А. Петрик — К.: КНЕУ, 2003. — 260 с.

- 18. Альбрехт С., Венц Дж., Вільямс Т. Шахрайство. Промінь світла на темні сторони бізнесу / С. Альбрехт, Дж. Венц, Т. Вільямс // СПб.: Пітер, 1995. С. 35

- 19. Бондар М.І. Аудит в АПК: навч. посібник / М.І. Бондар. — К.: КНЕУ,

- 2003. — 188 с.