Модель управління портфелем європаперів

Як ми знаємо, ліквідність — це здатність активу бути обміняним на гроші. В залежності від того як швидко це можна зробити, розрізняють і різні види ліквідності. Якщо говорити про ІСІ, то для них ризик ліквідності виникає у разі звернення вкладників-пайовиків з вимогою зворотного викупу цінних паперів ІСІ (інвестиційних сертифікатів чи акцій). Якщо це явище набуває масового характеру, то ІСІ… Читати ще >

Модель управління портфелем європаперів (реферат, курсова, диплом, контрольна)

На сучасному етапі розвитку вітчизняного ринку європаперів для його суб'єктів, особливо для професійних торговців цінними паперами, надзвичайно важливим є усвідомлення всіх ризиків, які мають вплив на їх діяльність та створення власної, зваженої, чіткої та зрозумілої стратегії.

ІСІ в Україні існують досить недовго, всього 10 років, проте в науковій літературі для їх діяльності пропонуються ті ж самі підходи, що і до закордонних інвестиційних фондів, або пропонується досвід інших фінансових посередників, як то банків або інвестиційних компаній, по здійсненню інвестиційної діяльності. Такий підхід не дозволяє ефективно вирішити ряд важливих завдань. Причини цьому наступні:

- 1. По-перше, закордонні інвестиційні компанії працюють на розвинених, високоліквідних, активних ринках з розвиненою інфраструктурою, інформаційною, організаційною та правовою підтримкою. Український ринок у своєму розвитку ще не досяг таких висот, тому ті заходи, що є ефективними в Європі або США частіше за все є неефективними в Україні.

- 2. По-друге — ІСІ є специфічними фінансовими посередниками, в першу чергу це чисті професійні торговці цінними паперами, ніякими іншими видами діяльності вони не займаються. Крім цього, пайові інвестиційні фонди навіть не є самостійними юридичними особами, це просто фонди які створені та управляються компанією з управління активами, тому те що підходить наприклад для банків — не підійде для ІСІ.

Враховуючи особливості нинішнього часу в нашій країні, відсутність всієї повноти фінансових інструментів ринку цінних паперів, портфельне інвестування є найкращою альтернативою зі всіх можливих варіантів вкладення тимчасово вільних коштів.

Переваги портфельного інвестування полягають у наступних можливостях:

- — поліпшувати умови інвестування, надавши сукупності цінних паперів таких інвестиційних властивостей, які недосяжні з позиції окремо взятого цінного паперу і досяжні тільки при їхній комбінації (наприклад, диверсифікація ризику);

- — оцінювати, планувати, контролювати результати всієї інвестиційної діяльності на різних секторах фондового ринку;

- — вибирати портфель для вирішення специфічних інвестиційних завдань.

Тільки в процесі формування портфелю досягається нова інвестиційна якість із заданими характеристиками. Портфель європаперів є тим інструментом, за допомогою якого інвестору забезпечується необхідна стійкість доходу при мінімальному ризику.

З урахуванням інвестиційних якостей європаперів можна сформувати різні портфелі цінних паперів, у кожного з яких буде знайдено власне баланс між ризиком, прийнятним для власника портфелю, і очікуваною ефективністю в певний період часу. Співвідношення цих чинників і дозволяє визначити тип портфелю цінних паперів.

Таким чином, тип портфелю цін — це його інвестиційна характеристика, заснована на співвідношенні рівня доходу і допустимого ризику.

На сьогодні, інвесторами використовуються різні типи портфелів цінних паперів в залежності від певних класифікаційних ознак. Узагальнено їх характеристика (залежно від інструмента інвестування, джерел доходу, рівня дохідності і рівня ризику) представлена в таблиці 3.1. Вищенаведена класифікація інвестиційних портфелів є неповною, оскільки сучасна портфельна теорія і практичний портфельний менеджмент постійно розвиваються і удосконалюються, виникають нові можливості для розміщення коштів, з’являються нові ознаки для класифікації, а отже, і інші інтереси, а також практично неможливо врахувати всі інтереси і цілі, до яких прагнуть інвестори, формуючи свої інвестиційні портфелі.

Таблиця 3.1.

Порівняльна характеристика різних типів портфелів цінних паперів.

[складено автором за: ?].

Тип портфелю. | Основний інструмент інвестування. | Основне джерело доходу. | Рівень доходності. | Рівень ризику. |

Портфель агресивного зростання. | Акції молодих компаній, що швидко розвиваються. | Різниця між ціною купівлі та ціною продажу акцій. | Високий. | Високий. |

Портфель консервативного зростання. | Акції великих, добре відомих компаній, що характеризуються хоч і невисокими, але стійкими темпами зростання курсової вартості. | Різниця між ціною купівлі та ціною продажу акцій. | Невисокий, основна мета — збереження капіталу. | Низький. |

Портфель середнього зростання. | Надійні цінні папери, придбані на тривалий термін нарівні з ризикованими фондовими інструментами. | Різниця між ціною купівлі та ціною продажу акцій. | Середній, дохідність забезпечується цінними паперами агресивного зростання. | Середній, надійність забезпечується цінними паперами консервативного зростання. |

Портфель регулярного доходу. | Надійні цінні папери, що забезпечують високі поточні виплати у вигляді дивідендів або відсотків. | Процентні виплати за цінними паперами. | Середній. | Низький. |

Портфель зростання і доходу. | Частина активів інвестується в акції, які забезпечують приріст вартості активів, інша частина — в доходні ЦП, що забезпечують регулярний дохід. | Процентні виплати за ЦП + різниця від цін купівлі-продажу. | Середній. | Низький. |

Збалансований портфель. | Широке коло фінансових інструментів, пропорції яких ви-значає сам інвестор в залежності від особистої схильності до ризику. | Приріст капітальної вартості + відсоткові виплати + дисконти або премії. | Залежить від схильності до ризику інвестора. | Залежить від схильності до ризику інвестора. |

Портфель подвійного призначення. | Цінні папери деяких видів інвестиційних фондів, вони прино-сять регулярний дохід та одночасно забезпечують приріст капітальної вартості. | Процентні виплати за ЦП + різниця від цін купівлі-продажу. | Середній. | Середній. |

Під портфельним управлінням розуміють застосування до сукупності різних видів цінних паперів певних методів і технологічних можливостей, які дозволяють зберегти первісно інвестовані кошти, досягти максимального рівня доходів, забезпечити інвестиційну керованість портфелю. Іншими словами, процес управління направлений на збереження основної інвестиційної якості портфелю і тих властивостей, які б відповідали інтересам його власника.

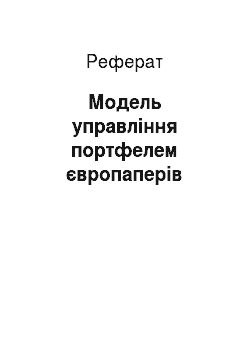

Типова модель управління портфелем цінних паперів зображена на рисунку 3.1.

Управління портфелем європаперів.

![Типова структурно-логічна схема управління портфелем цінних паперів [складено автором].](/img/s/9/00/2394600_1.png)

Рис. 3.1. Типова структурно-логічна схема управління портфелем цінних паперів [складено автором]

Серед усіх параметрів портфелю європаперів окремо слід виділити його ліквідність. Ліквідність як основна якість портфелю європаперів передбачає можливість швидкої трансформації портфелю в готівку за ціною близькою до ринкової.

Стосовно корпоративних цінних паперів — це портфелі, що сформовані з акцій, які активно обертаються на ПФТС. Проте дані фінансові інструменти також не можна назвати абсолютно ліквідними.

Портфелі європаперів, що побудовані за принципом диверсифікації ризиків, передбачають комбінацію із значного числа акцій різних емітентів із різнонаправленою динамікою руху курсової вартості. Привабливість такого портфелю полягає у мінімізації інвестиційних ризиків. Разом з тим варто пам’ятати, що згідно з аналітичними даними включення в склад портфелю більше 15 різних паперів може не принести бажаного ефекту в частині зменшення портфельного ризику, так як виникає ефект зайвої диверсифікації.

Зайва диверсифікація може призвести до негативних результатів:

- — неможливість якісного портфельного управління;

- — купівля недостатньо надійних, дохідних, ліквідних цінних паперів;

- — зростання витрат, пов’язаних з пошуком цінних паперів (витрати на попередній аналіз тощо);

- — поява додаткових ризиків;

- — зниження ефективності моніторингу поточної ситуації за всіма складовими портфелю, що робить неможливим вчасну реакцію на зміну ринкової кон’юнктури;

- — високі питомі комісійні витрати з купівлі невеликих партій цінних паперів.

Варто зазначити, що наведена модель не враховує ряд надзвичайно важливих факторів для ІСІ, а тому її використання може дати негативний результат. Як показала практика останніх років, одним з найстрашніших ризиків для фінансової системи є ризик ліквідності. Недостатня ліквідність активів призводить до втрати доходності або зростання збитковості через неможливість використати найсприятливіший момент для закриття інвестиційної позиції. Надлишкова ліквідність може призвести до втрати частини доходності, і як наслідок — втрати конкурентних позицій на ринку.

Як ми знаємо, ліквідність — це здатність активу бути обміняним на гроші. В залежності від того як швидко це можна зробити, розрізняють і різні види ліквідності. Якщо говорити про ІСІ, то для них ризик ліквідності виникає у разі звернення вкладників-пайовиків з вимогою зворотного викупу цінних паперів ІСІ (інвестиційних сертифікатів чи акцій). Якщо це явище набуває масового характеру, то ІСІ в такому випадку буде змушений закривати власні інвестиційні позиції, і в тому випадку, коли це не вчасно — це призведе до збитків.

Отже ми бачимо, що для ІСІ реалізація ризику ліквідності буде мати конкретний економічний негативний ефект. Якщо розглянути природу виникнення такого ризику — ми побачимо, що його джерело — непродумана політика під час формування фонду грошових коштів, що призводить до складнощів згодом, при поточному управлінні портфелем цінних паперів. Тому визначально важливо при формуванні самого фонду не просто приймати вклади потенційних інвесторів, а управляти їх якістю. Також, залежно від обраної стратегії, слід групувати потенційних інвесторів залежно від рівня їх схильності до ризику. Проте класифікація та сегментація потенційних інвесторів — це тема окремого наукового дослідження.

Все вищезазначене наводить на думку, що у випадку з інститутами спільного інвестування управління портфелем цінних паперів слід розглядати у комплексі з формуванням фонду грошових коштів. Більше того — формування інвестиційного фонду є базовим етапом від якого залежить вся подальша стратегія інвестування та його кінцевий результат. З огляду на це ми пропонуємо наступну модель управління портфелем цінних паперів ІСІ на рис. 3.2.

Управління портфелем європаперів ІСІ.

![Пропонована структурно-логічна схема управління портфелем цінних паперів ІСІ в Україні [складено автором].](/img/s/9/00/2394600_2.jpg)

Рис. 3.2. Пропонована структурно-логічна схема управління портфелем цінних паперів ІСІ в Україні [складено автором]

Таким чином, розглянувши особливості формування та управління портфелем європаперів, ми дійшли висновку, що неможливо ефективно управляти портфелем ІСІ, виключаючи з цього процесу етап формування самого фонду. Адже на цьому етапі закладаються базові параметри, що в майбутньому будуть визначати ефективність самого фонду в цілому. Найпростішим прикладом для ілюстрації цього буде випадок із відкритим інвестиційним фондом, вкладники якого раптом вирішать вивести власні кошти із фонду (причин цьому може бути багато, наприклад падіння доходності фондового ринку, або поява нових та більш дохідних інструментів інвестування або зростання економічних ризиків). В такому випадку фонду доведеться закривати власні інвестиційні позиції отримуючи збитки через несвоєчасність та додаткові організаційні та комісійні витрати. Запропонована модель управління портфелем цінних паперів ІСІ дасть змогу врахувати дані ризики ще на початку формування самого фонду, а отже і не витрачати зайві час та кошти для їх хеджування у майбутньому.

Отже, розгляд позабіржового ринку з виробленим на ньому механізмом торгівлі єврооблігаціями представляється вкрай важливим в зв’язку з тим, що через них виявляються багато інших переваг ринку міжнародних боргових паперів, такі як повна адаптація під цілі інвесторів, великі обсяги угод, регіональна диверсифікація та інші. Також комерційним банкам важливо розуміти, що даний механізм досить простий і надійний в здійсненні.

У зв’язку з тим, що ринок єврооблігацій є позабіржовим, то банку необхідно особливо ретельно управляти кредитним ризиком, крім цінового ризику, ризику зміни процентних ставок і справедливою прибутковості (кривих доходностей і спредів), валютного ризику та багатьох інших.

Підбиваючи підсумки, механізм торгівлі єврооблігаціями досить зручний і надійний для учасників даного ринку. Він налагоджений і найголовніше — ефективний. Це здійснюється завдяки світовим кліринговим системам (Euroclear і Clearstream).

Ефективність досягається за рахунок стандартизації документації, процедур та звітності, що скорочує витрати і ризики помилок. Міжнародні розрахунково-клірингові систем і глобальні депозитарії стимулюють інтеграцію національних ринків у міжнародні. Тим самим у локальних банків з’являється можливість вийти на світові ринки та інвестувати свої кошти з найбільшою ефективністю.

Як висновок можна відзначити, що ринок єврооблігацій країн, що розвиваються є більш волатильним, у кризу прибутковості на ньому ростуть швидше, ніж на локальних ринках. Це важливо розуміти для оцінки ризиків при інвестуванні в ці інструменти. Також велика волатильність дає можливості підвищити ефективність при відсутності тренда на ринку завдяки активному управлінню портфелем.

Висновки до розділу 3.

Провівши огляд ринку єврооблігацій, підсумовуємо, що він активно розвивається, причому в той чи інший час темпи розвитку змінюються в залежно від регіону. Поява єврооблігацій, номінованих в локальних валютах, дає додатковий поштовх розвитку ринків, відкриває нові можливості для інвесторів та емітентів. Залежно від своїх очікувань портфельні керуючі можуть відкрити позиції в доларових єврооблігаціях або ж у реалах, юанях, мексиканських песо і т.д. Даний інструмент дозволить їм також реалізувати їх бачення по валюті. При цьому дані інвестиції мають на увазі регіональну диверсифікацію.Механізм торгівлі демонструє такі важливі риси цього ринку, як надійність, захищеність інвесторів, зручність і ефективність. Нерівномірний розвиток різних країн і цілих регіонів, поява в деяких з них інструментів у локальних валютах роблять перспективи регіональної диверсифікації все більш актуальними і привабливими.

Динаміка нових випусків дозволяє розміщувати кошти інвесторів при періодично спадаючої активності на вторинному ринку або відсутності ідей на ньому. Була розглянута практика здійснення та перспективи розвитку інвестиційних операцій з єврооблігаціями.

Рішення поставлених завдань дозволило виявити перспективи використання комерційними банками ринку євроооблігацій з метою оптимального співвідношення прибутковості, ліквідності та ризику при розміщенні грошових коштів, а також сформувати пропозиції для банків, які дозволять отримати нові інвестиційні можливості при використанні різних стратегій інвестування в євробонди.

Виходячи з вищезазначеного необхідно реалізувати наступне.

- 1. Вести постійний аналіз розвитку банківської системи України, її структурних перетворень. Вони будуть багато в чому впливати на вартість ресурсів при залученні коштів і доступ до висококласним позичальникам при розміщенні коштів для невеликих банків.

- 2. Регулярно оцінювати стан банківської ліквідності, виявляти циклічні закономірності зміни її рівня, впроваджувати механізми з управління ліквідністю.

- 3. Розробляти комплекс заходів та критеріїв по оцінці кредитоспроможності російських і зарубіжних позичальників для ризик-менеджменту.

- 4. Аналізувати рівень розвитку корпоративного і банківського сектора як потенційних позичальників на ринку єврооблігацій.

Тому, особливості ринку єврооблігацій дають можливість активно управляти портфелем, диверсифікувати вкладення. Певні стратегії з використанням інших інструментів, таких як РЕПО, форварди, угоди про майбутню процентну ставку, процентні свопи, кредитні дефолтні свопи, опціони на облігації і конвертовані бонди, дозволяють підвищити прибутковість та ефективність роботи на даному ринку, що є важлимим, всі вони ліквідні і дозволяють ліквідувати (закрити) позицію без додаткових втрат.