Бізнес-план пластикових виробів

Введение… |3 — |1. Цілі бізнес-плану завдання бізнесу… |5 — |2. Підприємство й його продукція… |7 — |2.1. Відомості про підприємстві… |7 — | 2.2. Інвестиційний задум. Об'єкти інвестицій і джерела — | |фінансових ресурсів… |7 — | 2.3. Характеристики продукції (послуг) підприємства. Технологічна — | |схема виробництва… |9 — |3. Аналіз ринку… |13 — |3.1. Стан ринку збуту. … |13 — |3.2. Конкурентний… Читати ще >

Бізнес-план пластикових виробів (реферат, курсова, диплом, контрольна)

смотреть на реферати схожі на «Бізнес-план пластикових виробів «.

Ця робота виконано на заказ!

Решта робіт ви натрапите на за адресою: internet.

За основу взятий збірник бизнесс-планов Попова В.М.

|Введение… |3 | |1. Цілі бізнес-плану завдання бізнесу… |5 | |2. Підприємство й його продукція… |7 | |2.1. Відомості про підприємстві… |7 | | 2.2. Інвестиційний задум. Об'єкти інвестицій і джерела | | |фінансових ресурсів… |7 | | 2.3. Характеристики продукції (послуг) підприємства. Технологічна | | |схема виробництва… |9 | |3. Аналіз ринку… |13 | |3.1. Стан ринку збуту. … |13 | |3.2. Конкурентний аналіз… |14 | | 3.2. Аналіз ринку ресурсів. … |16 | |3.4. Маркетингова стратегія та обґрунтування ціни… |17 | |4. Організаційний план… |19 | |5. План виробництва… |20 | |5.1. Розрахунок обсягу випуску продукції. … |20 | |5.2. Розрахунок обсягу обороту підприємства… |21 | | 5.3. Розрахунок вартості обладнання… |21 | |5.4. Розрахунок виробничих витрат… |21 | |6. Розрахунок прибутків і рентабельності виробництва… |30 | |7. Фінансовий план. Графік погашення кредитних коштів… |31 | |8. Аналіз ризиків і - оцінка економічного ефекту … |33 | |Укладання… |34 | |Література… |35 |.

Тема даного курсового проекту «Бізнес-план «У цьому курсовому наводяться обгрунтування ефективності організації виробництва на ЗАТ «Сибірські вікна «випуску металопластикових огороджуючих конструкцій з метою притягнення позикових коштів на кредитування частини витрат за технологічне обладнання та створення додаткових робочих місць. Асортимент випуску продукції - вікна, двері, вітражі й інші металопластикові ограждающие будівельні конструкції. Технологія виробництва фірми SCHUCO International (ФРП є найбільш прогресивної у світі, екологічно абсолютно чистої і немає аналогів на місцевому регіональному ринку. Сировинна база виробництва на 100% забезпечується єдиним постачальником в відповідність до єдиним технологічним задумом, що підвищує надійність готової продукции.

Запланований обсяг випуску готової продукції -22.584м кв. на рік загальну суму 20,9 млн. карбованців на рік основі вже діючих і проектованих виробничих мощностей.

Ринком збуту готової продукції ділові кола і населення р. Новосибірська і Новосибірській області з рівнем доходів вище среднего.

Загальна вартість проекту з запровадження до ладу і експлуатації виробничого комплексу фірми з випуску металопластикових огороджуючих конструкцій — 2,1 млн. рублів, у тому числі 0,7 млн. рублів — позикові кошти (близько 33%).

Персонал фірми складається з висококваліфікованих фахівців і перебуває у стані комплектації. Загальна планована чисельність працюючих -218 людина. Вартість створення 1 робочого місця — 9,6 тис. рублів, термін окупності створюваних робочих місць — 0,31 року (до 3,6 месяцев).

Конкурентоспроможність фірми забезпечується низькими внутрипроизводственными витратами внаслідок забезпечення наскрізного технологічного процесу, і навіть ексклюзивним якістю готової продукции.

1. Цілі бізнес-плану і завдання бизнеса Целями бізнес-плану є: 1. Обгрунтування рентабельності входження у лад і експлуатації цехи з виробництву металопластикових огороджуючих будівельних конструкцій на діючих орендованих виробничі площі та її реалізації готової своєї продукції регіональному рынке.

2. Визначення економічної доцільності організації додаткових робочих місць у результаті запуску производства.

3. Виявлення умов ринку виробництва і прогноз продажів готової продукції при нарощуванні потужності виробництва, у інвестиційний период.

4. Оцінка очікуваних фінансових результатів бізнесу й модульна побудова фінансової стратегії підприємства під час розрахунків з Центром зайнятості по запозиченим средствам.

Завданнями підприємства у інвестиційний період является:

. здійснити введення до ладу і експлуатацію комплексного автоматизованого устаткування з метою забезпечення наскрізного технологічного процесу: закупівля сировини (комплектуючих і видаткових материалов).

. виробництво (складання) готової продукції і на услуг.

. реалізація кінцевий продукт потребителю,.

. впровадити однією з найбільш прогресивних у мирі та першу на регіональному ринку технологію виробництва металопластикових огороджуючих конструкций,.

. закріпитися й розширити керований сегмент регіонального ринку збуту металопластикових изделий.

Стратегія ЗАТ «Сибірські вікна «у зв’язку з справжнім проектом узгоджується з сучасними прогресивними тенденціями до укрупнення діяльності стабільних підприємств малого середнього бізнесу, що веде до створення додаткових робочих місць та зниження гостроти проблеми зайнятості населения.

2. Підприємство й його продукция.

2.1. Відомості про предприятии.

Ініціатор проекту — закрите товариство «Сибірські вікна »: зареєстровано рішенням Регистрационной палати адміністрації р. Новосибірська .

Форма власності - приватна. Основний вид деятельности.

— будівельна деятельность.

Статутний фонд — 55 тис. руб.

Засновники ЗАТ «Сибірські вікна «- юридичні і її фізичне лица.

2.2. Інвестиційний задум Об'єкти інвестицій і джерела фінансових коштів. Для розміщення цехи з виробництву металопластикових огороджуючих конструкцій ЗАТ «Сибірські вікна «має арендуемыми виробничими площами біля НАВО (не більше риси міста). Будинок цегельне, площею 500 м кв., з прибудовами, оснащено усіма необхідні виробництва комунікаціями: водопостачанням, каналізацією, вентиляцією, опаленням від котельної, електроживленням. Є під'їзні пути.

Технологічне устаткування, необхідне виробництва металопластикових огороджуючих конструкцій, повністю постачають із Німеччині рамках дотримання єдиної технології. Постачальник — фірма SCHUCO International. Основне його частина вже змонтована і встановлена буде введено в експлуатацію до квітня. Із придбанням устаткування лінії із виробництва склопакетів, робота цеху буде організована за принципом наскрізного технологічного процесу, що забезпечить значну економію внутрішньовиробничих витрат (15- 20%) й суттєво підвищить рентабельність виробництва (до 62%).

Задля реалізації інвестиційної програми ЗАТ «Сибірські вікна «у зв’язку з справжнім проектом знадобляться додаткові кошти у 2000 р. в обсязі 2,1 млрд. рублів, що з досягнутому рівні дохідності фірми в базовий 1999 рік зажадає додаткові кредитні ресурси обсягом не менш 700 млн. крб. (див. таблицю 2.1). Таблиця 2.1 Об'єкти та напрями інвестицій, тис. крб. |Напрями інвестицій |Освоєно на |Джерела средств|Сумма | | |цей час| |інвестицій, | | | | |тис. крб. | | | |Собств.|Заемн. | | |1. Оренда производственных|108 000 |- |- |108 000 | |приміщень | | | | | |2. Придбання | | | | | |устаткування: | | | | | |- основне устаткування |444 000 | |- |444 000 | |цеху з виробництва | | | | | |металевих конструкцій | | | | | |- лінія із виробництва |- |434 104 |700 000 |1 134 104 | |склопакетів | | | | | |3. Придбання | | | | | |транспортних засобів: | | | | | |- 2 а/м «Газель «|- |78 000 |- |78 000 | |4. Придбання видаткових |259 000 |50 400 |- |309 400 | |матеріалів на 1 міс. | | | | | |роботи | | | | | |5. Предпроизводственный |19 000 |- |- |19 000 | |ремонт приміщення | | | | | |ПІДСУМКИ |830 000 |562 504 |700 000 |2 092 504 | |відсоткове співвідношення |40 |27 |33 |100 | |Із загальної суми: основні фонди — 1.656.104 тис. крб. (79%) |.

Вартість створення однієї робочого місця становить 9.599 тис. крб. (з них 3.211 тис. крб. — рахунок коштів Центру зайнятості). Кількість створюваних робочих місць -218.

2.3. Характеристики продукції і на услуг.

Металопластикові ограждающие будівельні конструкції - одне з відносних новинок Новосибірського ринку, яка завоювала велику популярність серед бізнесменів та найбільш забезпеченого населення города.

Продукція, планована до випуску ЗАТ «Сибірські вікна «у зв’язку з справжнім проектом, включає у собі всі види металопластикових огороджуючих конструкцій, виготовлених і монтованих на заказ.

Номенклатура продукції: віконні і дверні рами, вітражі, вітрини, офісні перегородки, зимові сади, теплі даху, теплиці і т.п.

Розмаїття асортименту доповнюється також многовариантностью виготовлення цих виробів на залежність від замовлення конкретного потребителя:

. площею (без ограничений),.

. за кількістю ступенів відкривання (1, 2 чи 3),.

. вже за густотою палітурки (густий, мелкий),.

. формою контурів (прямі чи фигурные),.

. з вигляду скла (просте, тоноване, броньоване і т.п.),.

. на інших параметрам.

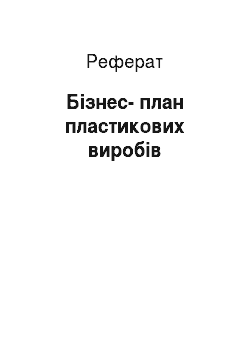

[pic].

Рис. 2.1. Схема технологічного процесса.

Розмаїття вибору і задоволення бажань замовника визначається 16,5 тис. найменуваннями комплектуючих изделий.

Обладнання ГЕС і закупаемая разом із технологія є нинішній момент найпрогресивнішою у мирі та немає аналогів на регіональному ринку Новосибірській області. Постачальник і виробник устаткування — фірма SCHUCO International, що займається великомасштабними розробками в цій галузі вже зібрано понад 40 років і є загальновизнаним світовим лідером над ринком технологій і виготовлення металопластикових конструкций.

Продукція ЗАТ «Сибірські вікна «буде виготовлятися основі профілю, минулого сертифікацію за стандартом (єдиний такий факт на місцевому ринку), який гарантує ексклюзивне, недоступне іншим суб'єктам місцевого ринку, якість готових виробів за такими позициям:

1) морозоустойчивость,.

2) захист від ультрафіолетового излучения,.

3) неразрушение озонового слоя,.

4) екологічність (100%-ное відсутність канцерогенних свойств).

Важливою особливістю співробітництва з фірмою SCHUCO International є нерозривна зв’язок постачання з єдиного джерела як повного комплекту устаткування, а й геть усіх комплектуючих виробів і видаткових матеріалів. Устаткування, орієнтоване лише з суворо визначені, дуже високі стандарти вихідний матеріал, гарантовано від використання неякісного сировини із боку, завдяки чому забезпечується виняткове якість готових изделий.

У зв’язку з цим позитивний ефект бізнесу досягається за такими позициям:

1. ЗАТ «Сибірські вікна «фактично, стає віддаленим технологічним ділянкою німецької фірми-виробника (яка має 12,5 тис. таких ділянок у світі), який гарантує єдність технологій і всього виробничого задуму в целом.

2. Відбувається значна економія транспортних витрат (100- 200%) по порівнянню коїться з іншими фірмами, втягнутими в аналізовану сферу діяльності, і мають до 40 поставщиков.

3. Запозичення прогресивної технології як виробництва, а й складування, коли сировину закуповується не про запас, а під конкретне замовлення. Як слідство, скорочуються і митні витрати, виробничі запаси й незавершене производство.

З метою уніфікації вартісних характеристик всього асортиментного розмаїття ЗАТ «Сибірські вікна », у цьому бізнес-плані вводиться — в ролі базового показника обсягу виробництва — поняття умовної одиниці продукції, яку умовно приймається вікно з 2-мя ступенями відкривання розміром 1 м * 1 м, має середню ціну реалізації 925 руб./м кв.

Цей показник інтегральним, враховує інтенсивність купівельного від попиту й ціни на різновиди продукції, в залежність від конкретних умов замовлення (виходячи з внутрішньої статистики інших фірм міста, у 1996 г.).

На рис. 2.1 представлена технологічна схема производства.

3. Аналіз рынка.

3.1. Стан ринку збуту продукции.

ЗАТ «Сибірські вікна «планує реалізовувати своєї продукції на регіональному ринку, ємність якого дозволяє здійснити інтервенцію з метою закріплення на керованому сегменті ринку. У 1998 р. обсяг продажу металопластикових огороджуючих конструкцій м. Новосибірську становить близько 65.000 ум. од. продукции/год.

Планований ЗАТ «Сибірські вікна «обсяги виробництва — 22.584 м.кв. на рік. Отже, з урахуванням діяльності ЗАТ «Сибірські вікна », загальний обсяг продажів металевих огороджуючих конструкцій на Новосибірському ринку недалекому майбутньому становить близько 88 тис. метрів за рік, що означає, що фірму претендує частку місцевого ринку на розмірі 25,7%. Наскільки реальне для ЗАТ «Сибірські вікна «зайняти цю ринкову нішу утвердитися у ньому, і які резерви ринкового попиту металопластикові ограждающие конструкции?

Спостережувані в Новосибірській області й масштабах всього Північно-Кавказькому регіону стабільні тенденції збільшення обсягів високо комфортного приватного будівництва (до 7% рік) і щорічне збільшення попиту комерційну (офісні) нерухомість (до 11% на рік) і з цим послуги на євроремонт приміщень — визначають стабільне економічне зростання попиту металопластикові ограждающие будівельні конструкції. За попередніми оцінкам, 2000 р. обсяг попиту насіння соняшнику становитиме щонайменше 95- 100 млн. крб. За наявності щонайменше 4 великих конкуруючих у цій сфері виробництва фірм, і через елітності продукцію, коли чинник якості грає для споживача більша роль, ніж ціна, — споживач віддасть перевагу найбільш якісної, найбільш екологічно безпечної продукції, ні тим більше приваблива проти конкурентами ціна виявиться вирішальний чинник у процесі решения.

3.2. Конкурентний анализ.

На ринку р. Новосибірська, де ЗАТ «Сибірські вікна «передбачає реалізовувати своєї продукції насамперед, вже працюють такі конкуренти:. Фірма «БФК «- найбільший виробник металопластикових конструкцій на місцевому ринку (близько 16 млн. крб. на рік).. Фірма «НовоЛит «(близько 14 млрд. крб. на рік).. Фірма «Профіль «(близько 9 млрд. крб. на рік).. Фірма «Интерпласт «(близько 8 млн. крб. на рік).. Фірма «Юнако «(близько. 5 млн. крб. на рік).. Інші менші фірми з сукупним оборотом близько 9 млрд. крб. в год.

Загальні риси, характерні для всіх абсолютно фірм, діючих над ринком металопластикових конструкцій:. однакова номенклатура устаткування,. однакова максимальна ємність такого оборудования.

Одна з головних різниці між конкурентами — якість використовуваного устаткування та технології. Так, незначно надані місцевому ринку польська і російська технології вже з майже віджили своє і витримують конкуренції через низьку якість за високої собівартості виробів. Найпоширеніша технологія німецької фірми ALUPLAST також створення вже морально застаріває і забезпечує тих високих характеристик якості, яких досягнуто інший німецької фірмою SCHUCO International, що становить на світовому ринку справді останнім словом технічного прогресса.

З іншого боку, ніхто конкуренти не використовує принцип єдності поставок. Переважає прагнення придбати комплектуючі в різних фірм з більш низькими цінами. Це, по-перше, сильно віддзеркалюється в транспортних витратах. По-друге, найголовніше, відсутність єдиного постачальника Демшевського не дозволяє досягти єдиної технологій і створює ймовірність розбіжності технічних та інших параметрів комплектуючих виробів від різних постачальників, що істотно погіршує якість готових виробів в таких фирм.

Відмінною рисою ЗАТ «Сибірські вікна », як зазначалось, є єдність поставок. Закуплене устаткування, що представляє собою автоматизовані складальні місця, призначено в обробці лише про тих комплектуючих виробів, технічні й інші параметри яких відповідають суворо певним стандартам, гарантує виняткове якість готової продукции.

Тому закупівля в однієї й тією самою фірми як виробничого устаткування, а й усього комплекту комплектуючих і витратних матеріалів є ідеальним поєднанням з погляду гарантії качества.

ЗАТ «Сибірські вікна «також — єдине підприємство, самостійно яке здійснює монтаж своєї продукції (як невід'ємну частину технологічного процесу). Інші фірми приваблюють сторонні організації для монтажу, що врешті-решт знижує їхню якість і дається взнаки на витратах виробництва, у бік увеличения.

Отже, стосовно якості готової продукції та послуг, то ЗАТ «Сибірські вікна «є певним лідером у цій области.

У плані цін в ЗАТ «Сибірські вікна «теж буде серйозних конкурентів, бо середня відпускна ціна 1 м кв. умовної продукції ЗАТ «Сибірські вікна «- 925 руб./м.кв., а мінімальна відпускна ціна найближчого конкурента — 1.026 руб./м.кв.

У плані гнучкості реагування на купівельні потреби, на конкретне бажання замовника, ЗАТ «Сибірські вікна «також має незаперечні переваги. Наявність власного виробництва склопакетів (основного комплектувального елемента) і можливість вибрати з 16,5 тис. найменувань комплектуючих виробів дозволяють швидко відгукуватися на будь-які вимоги рынка.

3. 3. Аналіз ринку ресурсов.

Для виробництва металопластикових огороджуючих будівельних конструкцій потрібні такі основні комплектуючі матеріали. 1. Пластиковий профіль. 2. Металопрокат. 3. Скло. 4. Запірна арматура. 5. Фурнітура. 6. Видаткові материалы.

Загальна номенклатура комплектуючих виробів, классифицируемых в вищевказані групи, перевищує, як згадувалося, 16,5 тис. найменувань, що забезпечує швидкість і гнучкість реагування на запити споживачів. Постачання всіх матеріалів здійснюватиметься з ФРН автотранспортом за умов Новосибірська. Постачальник — SCHUCO International. Гарантія стабільності поставок — 100%, першу партію загальну суму 259 млн. крб. вже поставлена.

Принцип наступних поставок — «замовлення ». Такий спосіб поставок вважається у цій сфері виробництва найбільш прогресивним і економічним (складські приміщення не затоварюються, іншого неліквідних залишків, які неможливо відправити знову на ФРН з причини стягування наново митних платежей).

3.4. Маркетингова стратегія та обґрунтування цены.

З фактів, викладені у п. 2.3 «Характеристика продукції «вироби ЗАТ «Сибірські вікна «мають найвищими на місцевому ринку характеристиками якості, а щодо низька собівартість продукції (завдяки значного зниження внутрішньовиробничих витрат) дозволить встановити відпускні ціни на всі 15- 20% нижчі від середньоринкових. Відповідно до аналізу ринку збуту, лише поєднання якісних і вартісних характеристик продукції дозволить новому суб'єкту ринку забезпечити гарантований сбыт.

Отже, маркетингової стратегією ЗАТ «Сибірські вікна «є цінова конкуренція забезпечивши ексклюзивного якості виробів. У неперервному зв’язку з цим фірма зможе як зайняти плановану нішу на регіональному ринку (27,5%), а й у ньому, забезпечивши собі стаоильный гарантований сбыт.

Існуючий ціни на металопластикові конструкції - від 1.026 руб./м кв. до 2.280 руб./м кв. Так само великі якісні відмінності між продукцією різних фірм та умовами заказов.

А, щоби конкурувати з мінімальної ціною 1.026 руб./м кв., ЗАТ «Сибірські вікна «планує встановити мінімальну відпускну ціну (найбільш простий варіант замовлення) — трохи більше 860 руб./м кв. А _середня відпускна ціна 1 м кв. умовної продукції становитиме 925 руб./м кв., що дуже нижче прийнятої практики. Ця ціна дозволить підприємству працювати з рентабельністю щонайменше 60% (див. бюджет за прибутком в п.6), отже, економічно обоснована.

Великий досвід підприємства у будівельної діяльності, призначення керівні посади кваліфікованих вже зарекомендували себе фахівців і ретельний відбір претендентів на робочі місця — усе це є додатковим істотним для успіху бизнеса.

Однією з основних способів просування товару ринку буде реклама — найпотужніший стимулятор попиту. ЗАТ «Сибірські вікна «планує використовувати такі канали поширення рекламы:

. дві рекламні розтяжки центральних вулицях міста, у протягом 6 місяців. Вартість розміщення одній рекламній розтяжки составляет.

$ 1000. Витрати цей вид реклами становитимуть: 2х$ 1000×5,7 руб. х6 =.

68.400 крб. на рік. •^ реклама з газети «ВА-БАНК »: ¼ газетної полосы.

4 рази на місяць. Витрати цей вид реклами становитимуть: на місяць: 15.000 крб. в міс., на рік: 180.000 крб. на рік не враховуючи знижки, на рік із урахуванням знижки: 150.000 крб. в год,.

. рекламного ролика по телебаченню («1 канал »): 10 сек. x З раза/день =.

0,5 хв. щодня виготовлення ролика — 1.800 крб. прокат ролика — 1.000 крб. за 1 хв. щодня: 500 крб. місяць: 500 руб. х 30 = 15.000 крб. в міс. на рік: 15.000 руб. х 12 = 180.000 крб. на рік не враховуючи знижки на рік із урахуванням знижки: 100.000 крб. на рік. РАЗОМ: рекламні витрати — 288.400 крб. на рік * Стратегія рекламної кампании.

Протягом першого місяця планується сформувати потенційних споживачів думка про товарі та фірми, у зв’язку з чим на цей період доцільна найінтенсивна реклама у засобах масової інформації, тобто. рекламні оголошення виходитимуть найчастіше. Потім протягом лише одного року необхідно постійно підтримувати у свідомості споживачів зацікавленість у цьому продукті, у зв’язку з ніж реклама буде з’являтися постійно, але трохи реже.

4. Організаційний план Введення до ладу цеху з виробництва металопластикових огороджуючих конструкцій очікується 01.04.2000 р., а ще через 1 місяць (01.05.2000) буде змонтована і встановлена введена до ладу і лінія із виробництва склопакетів. У протягом квітня склопакети закуповуватимуться на місцевому ринку з середньоринковому ціні $ 56/м кв.

Таблиця 4.1.

Операційний графік інвестиційного періоду |Найменування |1999 рік | |заходи | | | |Февр|Mapт|Апр.|Май |Червень |Июль|Авг|Сент|0кт|Нояб| | |. | | | | | |. |. |. |. | | |Груд.| | | | | | | | | | |Предпроизводственный |+ | | | | | | | | | | |ремонт приміщення | | | | | | | | | | | |Постачання і монтаж | |+ | | | | | | | | | |основного устаткування | | | | | | | | | | | |Навчання персоналу | |+ | | | | | | | | | |Кредитування | | |+ | | | | | | | | |Введення цеху до ладу і | | |+ | | | | | | | | |експлуатація на 50% | | | | | | | | | | | |потужності | | | | | | | | | | | |Постачання і монтаж лінії| | |+ | | | | | | | | |із виробництва | | | | | | | | | | | |склопакетів | | | | | | | | | | | |Вихід на потужність 60% | | | | |+ | | | | | | |Вихід на потужність 70% | | | | | |+ | | | | | |Вихід на потужність 80% | | | | | | |+ |+ | | | |Вихід на потужність 90% | | | | | | | | |+ | | |Вихід на потужність 100% | | | | | | | | | |+ | |Остаточний розрахунок із | | | | | | | | | |+ | |Центром зайнятості | | | | | | | | | | |.

* Наприкінці інвестиційного періоду (грудень 2000 р.) підприємство повністю розрахується з Центром занятости.

5. План производства.

5.1. Розрахунок обсягу випуску продукции.

Таблиця 5.1 Плановане робоче розклад |Режим роботи |3 зміни | |Коефіцієнт змінності |2,8 | |Тривалість робочого дня (зміни) |8 годин | |Фонд робочого дня на місяць |21 день |.

Розрахункова продуктивність цеху після виходу заводу на повну мощность[1]: 32 м кв. на зміну — на місяць: 32×2,8×21 = 1882 м кв. в міс. — на рік: 22.584 м кв. на рік Таблиця 5.2 Гаданий обсяг продажу 2000 р. (м. кв.).

| |2000 р. | | | | | |Апр.|Май.|Июнь|Июль|Авг.|Сент|Окт.|Нояб|Дек.|Всего| | | | | | | |. | |. | | | |Готова |941 |941 |1129|1129|1317|1506|1694|1694|1882|12 233| |продукція, м| | | | | | | | | | | |кв. | | | | | | | | | | | |Відсоток |50 |50 |60 |60 |70 |80 |90 |90 |100 | | |использовани| | | | | | | | | | | |я потужності | | | | | | | | | | |.

Повне освоєння потужностей планується до кінця 2000 року, а до того часу відбуватиметься поступове нарощування потужності, починаючи у квітні 1997 р. 5.2. Розрахунок обсягу обороту підприємства у вартісному вираженні (при полной.

(100%) завантаженні мощности).

Роздрібна відпускна ціна умовної одиниці виробленої продукції - 925 руб./м кв., Обсяг випуску продукції місяць — 1.882 м кв. в міс. Обсяг обороту підприємства у вартісному вираженні: — на місяць: 1.882×925 = 1.740.850 руб./мес., — рік: 20.890.200 руб./год.

5.3. Розрахунок вартості закуповуваного устаткування Вартість устаткування, DM 286.000 (включаючи вартість шеф-монтажа) Вартість устаткування становитиме 1.029.600 крб. 286.000×3600 = 1.029.600 крб. Мито становить 10%, чи 102.960 тис. крб. Збір за митне оформлення 0,15%, — 1.544 тис. руб.

ИТОГО видатки устаткування становитимуть — 1.134.104 руб.

5.4. Розрахунок витрат производства.

5.4.1. Вартість матеріалів, необхідні виготовлення стеклопакетов.

Витрата, ціна одиниці матеріалу, матеріальні витрати (в крб.) з розрахунку однією ум. одиницю продукції (м кв.):. скло (Ц=30 руб./м кв.): норма витрати — 2 м кв./м кв., вартість витрати однією ум. од. — 60 крб.,. обечайка (Ц=9 руб./м.погон.): норма витрати — 4 м кв./м кв., вартість витрати однією ум. од. — 36 крб.,. бутил (Ц=30 крб./кг): норма витрати — 0,1 кг/м кв., вартість витрати однією ум. од. — 3 крб.,. інші витратні матеріали: вартість витрати на умовну одиницю — 4 руб.

Разом матеріальні видатки виробництво одного м кв. склопакета -103 руб.

5.4.2. Вартість матеріалів, необхідні виробництва металопластикових огороджуючих конструкцій (крім вартості склопакетів див. п. 5.4.1.).

. пластиковий профіль (Ц= 18 руб./м. пог.), норма витрати -0,5 м пог.

/м кв., вартість витрати на ум. од. — 9 руб.,.

. металопрокат (Ц= 29 руб./м. пог.), норма витрати -1,0 м пог. /м кв., вартість на ум. од. — 29 руб.,.

. фурнітура, запірна арматура та інші витратні матеріали — вартість витрати однією ум. од.- 36 руб.

Разом: 74 руб./м кв.

УСЬОГО сумарні матеріальні видатки одну ум. од. продукції -177 руб. 2].

Затраты на материалы:

. на місяць: 177×1.882 = 333.114 руб./мес,.

. на рік: 3.997.368 руб./год.

.

5.4.3. Витрати на оплату труда.

5.4.3.1. Середньомісячні оклады:

. працівник АУ — 480,0 руб.,.

. основні робочі - 450,0 руб.,.

. допоміжні робітники і охорона — 400,0 руб.,.

. прибиральники — 350,0 руб.

5.4.3.2. Кількість працюючих Робітники цеху з виробництва стеклопакетов.

. Ділянка розкроювання скла — 4 чол. (їх 2 — вспом. раб.).

. Ділянка розкроювання метал, обечайки — 2 чол. (їх 1 — вспом раб.).

. Ділянка бутилирования — 3 чол. (їх 2 — вспом. раб.).

. Ділянка мийки — 7 чол. (їх 3 — вспом. раб.).

. Ділянка гнучкі металлич. обечайки — 3 чол. (їх 1 — вспом.

. раб.).

. Ділянка складання скла і рамки 8 чол. (їх 4 — всмог. раб.) •^.

Ділянка герметизації склопакета — 3 чол. (їх 1 вспом. раб.) Загалом у одну зміну — 30 чол., в 3 зміни- 90 чел.

Рабочие:

. Ділянка складування — 1 чел.

. Ділянка розкроювання профілю- 2 чел.

. Ділянка розкроювання арматури- 2 чел.

. Ділянка складання заготовок- 2 чел.

. Ділянка фрезерования- 2 чел.

. Ділянка зварювання профілю — 3 чол. (їх 2 — вспомог. раб.).

. Ділянка обробки швів конструкцій — 2 чел.

. Ділянка складання конструкцій- 2 чел.

. Ділянка нарізки штапиков- 1 чел.

. Ділянка установки фурнітури- 2 чел.

. Ділянка контролю за якістю- 1 чел.

. Бригада упаковки готових конструкцій — 2 чел.

. Бригада доставки — 3 чол. (їх 2 — вспомог. раб.).

. Монтажна бригада — 10 чол. Загалом у одну зміну — 35 людина, в 3 зміни- 90 людина Апарат управления:

. Директор-1 чел.

. Заст. директора — 1 чел.

. Бухгалтер-1 чел.

. Секретарь-1 чел.

. Оцінювач- 2 чел.

. Начальник зміни — 3 чел.

. Обліковець — 2 чол. Усього — 11 людина Охорона й уборщики:

. Охоронці - 6 человек.

. Прибиральниці - 6 людина Усього -12 человек.

РАЗОМ ПО ЦЕХУ: 218 человек.

5.4.3.3. Розрахунок місячного фонду зарплатню (руб.).

Таблиця 5.3. |Персонал |Чисельність |Зарплатню в |Фонд зарплатню в міс.| | | |міс. | | |Основні робочі |141 |450 |63 450 | |Вспомогательны е робочі |54 |400 |21 600 | |АУ |11 |480 |5280 | |Охорона |6 |400 |2400 | |Прибиральники |6 |350 |2100 | | |218 | |94 830 |.

5.3.3.4. Розподіл персоналу з робочим сменам.

Таблиця 5.4 |Зміна |Чисельність персоналу |Усього | | |АУ |Охорона |Уборщ. |Раб. осн. |Раб. вспом.| | |1 |7 |2 |2 |47 |18 |76 | |2 |3 |2 |2 |47 |18 |72 | |3 |1 |2 |2 |47 |1 Й 1 про |70 | |Разом: |11 |6 |6 |141 |54 |218 |.

5.4.4. Витрати на паливо і энергию.

. енергоспоживання — 60 кВт. год,. вартість кВт/с — 0.426 крб.,. фонд робочого дня на добу — 21 годину,. місячний фонд робочого дня в годиннику — 437 годину. Недоліки на енергію на місяць: 437×60×0.426 = 11.188 руб./мес. Недоліки на енергію на рік: 134.256 руб./год. споживання палива на рік (котельня) — 5 тонн,. вартість палива за 1 т- 360 крб. Недоліки на паливо в месяц.

(середньорічні): 150 руб./мес. Недоліки на паливо на рік: 1.800 тис. руб./год. УСЬОГО видатки паливо та енергію: на місяць: 11.338 крб., на рік: 136.056 руб.

5.4.5. Витрати послуги зв’язку (10% від ФОП АУ). на місяць: 5.280×0,1 = 528 крб., на рік: 6.336 руб.

5.4.6. Амортизація Вартість власних основних засобів:. закупаемая лінія: 1.134.104 крб.,. встановлений устаткування — 444.000 крб.,. транспорт- 78.000 крб.,. норма амортизації - 5% на рік Амортизаційні відрахування: рік: (1.134.104+ 444.000 + 78.000)x0,05 = 82.855 крб., на місяць: 6.905 руб./мес.

5.4.7. Витрати рекламу на рік: 288.400 крб., на місяць — 24.033 руб.

5.4.8. Транспортні (експлуатаційні) витрати (2% від обсягу обороту): на рік: 34.817 крб., на місяць: 2.901 руб.

5.4.9. Оренда приміщень. площа — 500 м кв., ставка — 24 руб./м кв./ міс. Орендну плату: на місяць: 12.000 крб., на рік: 144.000 руб.

5.4.10. Відсотки за кредитами * сума кредитування — 700.000 крб., * відсоткову ставку — 12% річних. Фінансові витрати: * на рік: 700×0,12 = 84.000 крб., * на місяць: 7.000 руб./мес.

5.5. Податки і отчисления.

5.5.1. Податкові платежі (податку додану вартість — 20%).

Розрахунок податку додану вартість, що підлягає бюджету: а) ПДВ, сплачуваний за виробництво продукції (послуг): — на місяць: 1.740.850×0,167 = 290.722 крб., — на рік: 3.488.664 крб. б) ПДВ, сплачуваний постачальникам за поставку матеріалів та українських комплектуючих: -на місяць: 333.114×0,167 == 55.630 крб., — на рік: 667.560 крб. в) ПДВ, сплачений енергоресурсів: -на місяць: II.18×0,167 = 1.868 крб., — на рік: 22.416 руб./год. р) Сума ПДВ, підлягаючий внесення до бюджету: — на місяць: 290.7−55.630−1.868 = 233.224 крб., — на рік: 3.488.664−667.560−22.416=2.798.688 руб.

5.5.2. Місцеві збори і податки:. податку зміст ЖКГ- 1,5% від обсягу реалізації,. збір потреби освіти- 1% від ФОП,. транспортний податок- 1% від ФОП,. податку зміст автодоріг — 4,5% від обсягу реалізації. Розрахунок місцевих зборів й підвищення податків: а) Податок утримання ЖКГ:. місяць: 1.740.850×0,015 = 26.113 крб.,. на рік: 313.356 руб./год. б) Збір потреби освітніх закладів:. на місяць: 948,3 крб.,. на рік: 11.3 80 крб. в) Транспортний податок:. на місяць: 948,3 крб.,. на рік: II.380 крб. р) Податок на користувачів автодоріг:. на місяць: 1.740.850×0,045 = 78.338 крб.,. на рік: 940.056 руб.

Итого сума місцевих налогов:

. на місяць: 132.460 руб.,.

. на рік: 1.589.520 руб.

5.5.3. Внески в Фонди: — Пенсійного фонду — 29% від ФЗП, — Фонд ЗМС — 3,6% від ФЗП, — Фонд соц. страх. — 5,4% від ФЗП, — Фонд зайнятості- 1,5% від ФЗП.

Итого: 39,5% від ФЗП.

Таблиця 5.5 Відрахування від ФОП, крб |Стаття (Ф1П-94.830 крб.) |на місяць |на рік | |1 Пенсійного фонду |7700, 7 |330 008,4 | |2. фонд ЗМС |4414,9 |40 966,7 | |3. Соц. страхування |5120,8 |61 449,8 | |4. Фонд зайнятості |10 422,5 |17 069,4 | |Разом внесок у фонди |17 457,9 |449 494,8 | |5. Збір потреби |948,3 |11 379,6 | |6. Транспортний податок |948,3 |11 379,6 | |Разом відрахування з ФОП |39 354,5 |472 254,4 |.

Таблиця 5.6 Поточні витрати виробничу програму з статтям собівартості на місяць, рік (крб.) |Стаття |на місяць |на рік | |1. Матеріали й комппектуютие |333 114 |3 997 368 | |2. Заробітну плату |94 830 |1.137 960 | |Разом перемінні витрати |427 944 |5 135 326 | |1 Паливо і енергія |11 338 |136 056 | |4. Зв’язок |528 |6336 | |5. Транспорт |2901 |34 817 | |6. Реклама |24 003 |288 400 | |7. Оренда |12 000 |144 000 | |8. Амортизація |6905 |82 855 | |9. Щорічний профілактичний |1583 |19 000 | |ремонт будинку | | | |Разом постійні витрати |47 288 |567 456 | |9. Відсотки |7000 |84 000 | |Ю.НДС |233 224 |2 798 688 | |11. Місцеві податки та збори |132 460 |1 589 520 | |12. Відрахування від ФОП |37 458 |449 495 | |Разом собівартість |885 374 |10 603 485 | |їх податків і відрахування |169 918 |2 039 015 |.

6. Розрахунок прибутків і рентабельности.

Розрахунок прибутків і рентабельності здійснено, з прогнозованих обсяги виробництва (на місяць, рік), сформованих ціни одиницю продукції (послуг), внутрішніх витрат фірми виробничу програму за цілковитої завантаженні потужності цеха.

По інвестиційному задуму підприємства, на вказаних у таблиці економічні показники фірма відбуває о грудні 2000 р. за умови своєчасного запозичення шуканої суммы.

Таблиця 6.1 Розрахунок прибутків і рентабельности.

|Показатели |Вартість (крб.) на місяць рік | |5.1. Виручка від послуг |1 740 850 |20 890 200 | |5.2. ПДВ |233 224 |2 798 688 | |5.3. Доход з обороту |1 507 626 |18 091 512 | |5.4. Внутрипроизводственные витрати |482 232 |5 765 782 | |5.5. Податки і відрахування |169 918 |20Ч9015 | |5.6. Валова прибуток |855 476 |10 286 715 | |5.7. Податок з прибутку (ставка 35%) |299 417 |3 600 350 | |5.8. Торішній чистий прибуток |556 059 |6686Ч65 | |Рентабельність |62% |.

7. Фінансовий план. Графік погашення кредитних средств.

Фінансовий план інвестиційного проекту відбиває динаміку надходження, і витрати коштів фірми при поетапному (помесячном) нарощуванні потужності виробництва та реализации.

Нагромадження маси чистий прибуток по місяців нарощування виробничої потужності відбивається у рядку 3.1 «Финансового плану «(табл. 7.1).

Фінансову стійкість фірма стоїть у жовтні 2000 р., коли накопиченої суми прибутку достатньо погашення кредитних засобів і забезпечення стійкості приблизно 40 — 50%, що визнається хорошим показником деятельности.

Графік погашення кредиту та виплат відсотків з нього приведено у рядках 2.5, 2.7 «Финансового плану «(табл. 7.1).

З метою забезпечення запасу надійності фірми наприкінці інвестиційного періоду, погашення кредиту ввозяться грудні 2000 р. Залишок чистої прибутку після спокути перед банком становитиме у своїй 1.912 тыс. руб., що у 2,7 разу перекриває обсяг позикових засобів і характеризує високу стійкість проекту. Таблиця 7.1 Фінансовий план (план грошових надходжень і виплат 2000 р.) |Показники |Динаміка показників по інвестиційним періодам (тис. | | |крб.) | |Періоди |апр.|май |червень |липень |авг. |сент.|опт. |нояб.|дек. | |Потужність, (%) |50 |50 |60 |60 |70 |80 |90 |90 |100 | |1. Надходження |1570|870 |1045 |1045 |1219 |1393 |1567 |1567 |1741 | |1.1. Виручка від |870 |870 |1045 |1045 |1219 |1393 |1567 |1567 |1741 | |реалізації | | | | | | | | | | |1.2. |- |- |- |- |- |- |- |- |- | |Внереализационны| | | | | | | | | | |е доходи | | | | | | | | | | |1.3. Кредит |700 |- |- |- |- |- |- |- |- | |2. Платежі |2003|667 |770 |771 |874 |977 |1081 |1081 |1885 | |2.1. Змінні |465 |261 |295 |295 |328 |361 |394 |394 |427 | |витрати | | | | | | | | | | |2.2.Постоянные |47 |47 |47 |47 |47 |47 |47 |47 |47 | |витрати | | | | | | | | | | |2.3. Закупівля |1212| | | | | | | | | |устаткування й | | | | | | | | | | |транспорту | | | | | | | | | | |2.4.Предпроиз-во|19 | | | | | | | | | |дственный ремонт| | | | | | | | | | |2.5. Відсотки |7 |7 |7 |7 |7 |7 |7 |7 |7 | |2.6. Податки і |252 |351 |421 |422 |492 |562 |632 |632 |702 | |збори*) | | | | | | | | | | |2.7. Повернення |- |- |- |- |- |- |- |- |700 | |кредиту | | | | | | | | | | |3. Баланс |-432|+203|+273 |+273 |+345 |+421 |+486 |+486 |-144 | |платежів і | | | | | | | | | | |надходжень | | | | | | | | | | |3.1. І це |-432|-229|+45 |+319 |+664 |+1085|+1570|+2055|+1912| |наростаючим | | | | | | | | | | |результатом | | | | | | | | | | |*) Податки збори за цілковитої завантаженні потужностей: | | |на місяць |на рік | |ПДВ |233 224 |2 798 688 | |Місцеві |132 460 |1 589 520 | |податку і | | | |збори | | | |Відрахування от|37 458 |449 495 | |ФОП | | | |Податок на |299 417 |6 686 365 | |прибуток | | | |Разом |70755D |11 524 068 |.

8. Аналіз ризиків і - оцінка економічного эффекта.

Зараз погашення кредиту (грудень 2000 р.) запас надійності підприємства составит:

1.912,0: 700,0 — 2,73, що зводить банківський ризик до прийнятного рівня: 1: 2,73×100% = 36,6% Комерційний ризик фірми оцінюється ймовірністю втрати обігових коштів у прогнозованою точці безубыточного обороту (жовтень 1998 р.): 1.081,0: 1.567,0×100% = 69%, що свідчить про необхідності утриматися від розрахунків із банком у жовтні, хоча накопиченої суми прибутку вже було б достаточно.

Рентабельність діяльності фірми на даний момент виплати кредиту становить: (556,0: 1.850,0)х 100% = 46,9%. Рентабельність інвестицій: 1.912,0: 2.100,0 = 0,91. Термін окупності кредитних коштів: 700,0: 1.912,0 = 0,366 года.

Заключение

.

Цей бізнес-план розроблений з метою обґрунтування своєчасності та повноти повернення кредитних засобів і платежів з кредиту з допомогою накопичення чистий прибуток підприємства від своїх послуг пропорційно нарощуванню потужності провадження у місяців інвестиційного периода.

Позитивним чинником для кредитора є дворазове перевищення суми власних вкладень ініціатора проекту над позиковими засобами, і навіть висока стійкість проекта.

За інших рівних умовах і чинниках ринкового ризику, прогнозована рентабельність проекту достатня для накопичення необхідної маси прибутку у стислі інвестиційні терміни, своєчасного спокути перед банком і освіти необхідного фонду розвитку та споживання фірми наприкінці інвестиційного периода.

Вищенаведені економічні та фінансові характеристики проекту служать гарантом соціального захисту громадян, розміщених на знову утворених робочих місць ЗАТ «Сибірські вікна «.

Література 1. Алексєєва М. М. Планування діяльності фірми. Навчально-методичне посібник. М.: Фінанси і статистика, 1997.

2. Ансофф І. Стратегічне управління. М.: Економіка, 1989.

3. Балабанов І.Т. Ризик-менеджмент. М.: Фінанси і статистика, 1996.

4. Берл Густав та інших. Миттєвий бізнес-план. Дванадцять швидких кроків до успеху/Пер. з анг. М.: Річ ЛТД. 1995.

5. Бізнес-план. Методичні материалы/Под ред. проф. Р. Г. Маниловского. 2-ге вид. М.: Фінанси і статистика, 1995.

6. Бірман Р., Шлшдт З. Економічний аналіз інвестиційних проектов/Пер. з анг. Під ред. Л. П. Бєлих. М.: Банки біржі, вид. об'єднання «ЮНИТИ », 1997.

7. Бланк І.А. Інвестиційний менеджмент. МП «ИТЕМ «ЛТД «Юнайтед Лондон Трейд Лімітед «(Москва — Лондон). Київ, 1995.

8. Воропаєв В.І. Управління проектами у Росії. М.: Алані, 1995.

9. Герчшова І.Н. Менеджмент: Підручник, 2-ге вид., переробіт, і доп. — М.: Банки біржі, ЮНИТИ, 1995.

10. Цивільний кодекс Російської Федерації. Частина 1. М.: Юридична література, 1995.

II. Грачов Ю. Н. Ведення переговорів із інофірмами. М.: Бізнес-школа, Інтел — Синтез. 1997.

12. Грибачев Н. П., Ігнатьєва І.П. Бізнес-план. Практичне керівництво зі складання. СПб.: Белл, 1994.

13. Друкер Н. П. Ринок: як в лідери. Практика та принципи. / Пер. з анг. М. 1992.

14. Дэниэлс Джон Д. Міжнародний бізнес. Зовнішнє середовище і ділові операции/Пер з анг. 6-те вид. М.: Річ ЛТД, 1994.

15. Индрисов Г. Б. та інших. Стратегічне планування і аналіз ефективності інвестицій. М.: Информ.-изд. будинок. «Пугач », 1996.

16. Як домогтися успіху. Практичні поради діловим людям / Під ред. В.Є. Хруцкого, М.: Республіка, 1992.

17. Ковачев В. В. Збірник завдань із фінансовому аналізу. Учеб. посібник. М.: Фінанси і статистика, 1997.

18. Кочетков А.І, Никешин С. та інших. Project Management. Управління проектами. Зарубіжний досвід. СПб., 1994.

———————————- [1] Примітка: умовної одиницею продукції, як згадувалося унифицированно приймається вікно з цими двома ступенями відкривання розміром 1 м x 1 м.

[2] Матеріальні витрати у квітні становитимуть: $ 56×5.7 + 74,000 = 393,2 руб./м кв. на місяць: 393,2×941 = 370.001 руб./м кв.