Облік оплати праці

Відрядно-прогресивна система оплати праці передбачає збільшення відрядної розцінки зі збільшенням виробництва продукції, виконання робіт чи надання послуг протягом встановленого робочого дня, зміни. Відрядно-прогресивна оплата праці передбачає оплату робіт, виконаних в межах встановленої норми (no) за звичайними відрядними розцінками (p), робіт, виконаних понад нормативний (базовий) рівень (ni… Читати ще >

Облік оплати праці (реферат, курсова, диплом, контрольна)

Суть заробітної плати. Форми та системи оплати праці

Законодавчою основою оплати праці є Конституція України, на якій базується все законодавство, у тому числі і законодавство про працю.

У статтях 43−46 Конституції України сказано, що кожен має право на працю, на відпочинок, на соціальний захист, на безпечні і здорові умови праці і на заробітну плату, причому не нижче встановленого мінімуму. Цікаве те, що кожен громадянин має право на своєчасне отримання винагороди за свою працю, і це його право захищається законодавством. Держава при цьому повинна створювати умови, необхідні громадянинові для повної реалізації своїх прав [1].

До інших законодавчих актів, що регулюють питання оплати праці, належать Кодекс законів про працю, Закон України «Про оплату праці», Закон України «Про відпустки» та інші.

Відповідно до статті 1 Закону України «Про оплату праці», заробітна плата — це винагорода, обчислена, як правило, в грошовому вимірі, яку за трудовим договором власник або уповноважений ним орган виплачує працівнику за виконану ним роботу.

Розмір заробітної плати залежить від складності й умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Згідно зі статтею 2, структура заробітної плати складається з:

- 1. основної заробітної плати;

- 2. додаткової заробітної плати;

- 3. інших заохочувальних і компенсаційних виплат.

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за роботу понад встановлені норми, за трудові успіхи, винахідливість і за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов’язані з виконанням виробничих завдань і функцій.

Інші заохочувальні і компенсаційні виплати. До них належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, не передбачені актами чинного законодавства, або які здійснюються понад встановлені вказаними актами норми [2].

Бухгалтеру необхідно знати структуру заробітної плати передусім тому, що це має значення при її віднесенні до тих чи інших статей витрат, при здійсненні тих або інших розрахунків і при заповненні звітності тощо.

Основними важелями впливу держави на порядок і рівень оплати праці на підприємствах України є державні соціальні гарантії. Вони обов’язкові на всій території України для підприємств усіх форм власності і господарювання. До них належать:

мінімальна заробітна плата;

норми оплати праці;

інші гарантії і компенсації.

Для бухгалтера це свого роду межа, про яку він повинен завжди пам’ятати і ніколи її не переступати.

Основними законодавчими і нормативно-правовими документами щодо встановлення мінімального розміру заробітної плати є:

Закон «Про встановлення величини вартості межі малозабезпеченості та розміру мінімальної заробітної плати на 1999 рік» від 25.12.98 р. № 366-XIV;

Постанова Кабінету Міністрів України «Про реалізацію статті 2 Закону України „Про встановлення величини вартості межі малозабезпеченості та розміру мінімальної заробітної плати на 1999 рік“ у бюджетних установах, організаціях, апараті органів виконавчої влади, прокуратури, судів та інших органів» від 29.01.99 р. № 106.

Що стосується змісту терміна «мінімальна заробітна плата», то визначення цього дуже важливого терміна (особливо для бухгалтерів) подано у статті 3 Закону України «Про оплату праці» .

Відповідно до вказаної вище статті, мінімальна заробітна плата — це законодавчо встановлений розмір заробітної плати за простій, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт) [2].

До мінімальної заробітної плати не включаються:

доплати;

надбавки;

заохочувальні і компенсаційні виплати.

Розмір мінімальної заробітної плати в Україні становить 118 гривень.

Зміст інших норм і гарантій в оплаті праці наведено у статті 12 Закону Закону України «Про оплату праці».

Як уже було сказано вище, до них належать норми оплати праці та інші гарантії і компенсації. Наводимо структуру інших державних гарантій, встановлених Кодексом законів про працю України та іншими актами законодавства України.

Норми оплати праці:

за роботу в понаднормовий час;

за роботу в святкові, неробочі і вихідні дні;

за роботу в нічний час;

за час простою, що мав місце не з вини працівника;

при виготовленні продукції, що виявилася браком не з вини працівника;

працівників, молодших вісімнадцяти років, при скороченій тривалості їх щоденної роботи.

Гарантії оплати працівникам:

щорічних відпусток;

за час виконання державних обов’язків;

для тих, хто скеровується на підвищення кваліфікації, на обстеження в медичну установу;

для переведених за станом здоров’я на легшу нижчеоплачувану роботу;

переведеним тимчасово на іншу роботу в зв’язку з виробничою необхідністю;

для вагітних жінок і жінок, які мають дітей віком до трьох років, переведених на легшу роботу;

при різних формах виробничого навчання, перекваліфікації або навчання інших спеціальностей;

для донорів.

Гарантії і компенсації працівникам при:

переїзді на роботу в іншу місцевість;

службових відрядженнях;

роботі у польових умовах.

Вказані норми і гарантії в оплаті є мінімальними державними гарантіями.

Дійовість оплати праці визначається тим, наскільки повно вона виконує свої основні функції - відтворювальну та стимулювання (мотивації).

Реалізація відтворювальної функції заробітної плати передбачає встановлення норм оплати праці на такому рівні, який забезпечує нормальне відтворення робочої сили відповідної кваліфікації і одночасно дозволяє застосовувати обгрунтовані норми праці, що гарантують власнику отримання необхідного результату господарської діяльності.

Реалізація функції стимулювання передбачає, що оплата праці спонукає кожного працівника до найбільш ефективних дій на своєму робочому місці.

Повне та ефективне виконання цих функцій можливе лише за умови формування та послідовного здійснення обгрунтованої політики оплати праці як на макрорівні (держава, галузь, регіон), так і на мікрорівні (підприємство та його підрозділи) [6].

Відповідно до ст. 5 Закону України «Про оплату праці» організація оплати праці здійснюється на основі: законодавчих та інших нормативних актів; генеральної угоди на державному рівні; галузевих регіональних угод; колективних договорів; трудових договорів;

Згідно ст. 6 Закону України «Про оплату праці» основою організації оплати праці являється тарифна система, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів та тарифно-кваліфікаційні характеристики (довідники).

Відповідно до статті 6 Закону України «Про оплату праці» основою організації оплати праці є тарифна система, яка включає:

тарифні сітки, тарифні ставки, схеми посадових окладів і.

тарифно-кваліфікаційні характеристики (довідники).

Тарифна система оплати праці використовується для розподілу робіт залежно від їх складності, а працівників — залежно від їх кваліфікації і відповідальності за розрядами тарифної сітки. Вона є основою формування і диференціації розмірів заробітної плати.

Тарифна сітка (схема посадових окладів) формується на основі:

тарифної ставки робітника першого розряду, яка встановлюється в розмірі, що перевищує законодавчо встановлений розмір мінімальної заробітної плати;

міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок (посадових окладів) [2].

Таким чином, відлік ведеться від ставки робітника першого розряду.

Міжкваліфікаційними (міжпосадовими) співвідношеннями показується, у скільки разів ставка робітника, наприклад, другого розряду перевищує ставку робітника першого розряду, або ставка робітника третього розряду перевищує ставку робітника першого розряду тощо.

Віднесення виконуваних робіт до певних тарифних розрядів і присвоєння кваліфікаційних розрядів робітникам, які виконують такі роботи, здійснюється власником або уповноваженим ним органом згідно з тарифно-кваліфікаційним довідником за узгодженням з профспілковим або іншим уповноваженим на представництво трудовим колективом органом. При цьому необхідно враховувати кваліфікацію працівника, і якщо вона не відповідає рівню вимог до виконуваних робіт, то працівник повинен скласти кваліфікаційний екзамен на підвищення розряду, перед цим, можливо, пройшовши навчання.

Надалі кваліфікаційні розряди можуть підвищуватися насамперед робітникам, які виконують встановлені норми праці і сумлінно ставляться до своїх трудових обов’язків. Право на підвищення розряду мають робітники, які успішно виконують роботи вищого розряду не менш як три місяці і склали кваліфікаційний екзамен.

За грубе порушення технологічної дисципліни й інші серйозні порушення, які спричинили погіршення якості продукції, робітнику може бути знижена кваліфікація на один розряд. Відновлення розряду здійснюється в загальному порядку, але не раніше ніж через три місяці після його зниження.

Тарифно-кваліфікаційні характеристики (довідники) розробляються Міністерством праці України.

Посадові оклади службовцям встановлює власник або уповноважений ним орган відповідно до посади і кваліфікації працівника. За результатами атестації власник або уповноважений ним орган має право змінювати посадові оклади службовцям у межах затверджених у встановленому порядку мінімальних і максимальних розмірів окладів на відповідній посаді.

Взагалом можна визнати, що власник або уповноважений ним орган має значну свободу у визначенні форм, систем оплати праці, а також суми посадових окладів, оскільки ті обмеження щодо мінімальної оплати праці, за нормативами, гарантіями і компенсаціями, про які йшлося вище, не є значними і встановлюють тільки мінімальні межі. Підприємство самостійно встановлює форми, системи і розміри оплати праці, а також інші види доходів працівників згідно із законодавством.

Бухгалтеру, який здійснює розрахунок нарахованої заробітної плати, необхідно контролювати наявність на підприємстві затверджених тарифних ставок і посадових окладів.

Основними вимірниками витрат праці є кількість виготовленої продукції (наданих послуг) відповідної якості або робочий час, тобто кількість днів, годин, протягом яких працівник зайнятий на підприємстві. Такому поділу вимірників витрат праці відповідають дві форми оплати праці, що базуються на тарифній системі і включають ряд систем для різних організаційно-технічних умов виробництва:

відрядна, погодинна [6].

Кожна з форм оплати праці в свою чергу поділяється на системи оплати праці.

При погодинній формі оплаті заробіток працівника залежить від відпрацьованого ним часу [7].

При відрядній формі розмір оплати залежить від кількості зроблених працівником одиниць продукції (робіт, послуг) встановленої якості з урахуванням складності й умов праці, а також відрядних розцінок за одиницю продукції (робіт, послуг). Цю форму використовують при оплаті тим робітникам, праця яких підлягає нормуванню [7].

Відрядна форма оплати праці складається з таких систем:

пряма, непряма, преміальна, прогресивна, акордна.

Пряма відрядна система оплати праці застосовується у разі, якщо заробітна плата залежить від кількості виготовленої продукції (виробітку), часу, затраченого на її виготовлення, розцінок, норм виробітку і часу. При прямій відрядній системі заробіток працівника (Dпвс) розраховується шляхом перемноження кількості одиниць виробленої продукції (V) та розцінки за одиницю продукції (р):

Розцінка визначається діленням погодинної тарифної ставки на норму виробітку або множенням погодинної тарифної ставки на норму часу (у годинах) на виготовлення одиниці продукції.

Непряма відрядна оплата праці застосовується для оплати праці допоміжних робітників (підсобників). Специфіка цієї форми оплати праці в тому, що заробітна плата підсобників залежить від результатів роботи основних робітників, яких вони обслуговують. Заробіток робітника (Dнвс) при цій системі розраховується за формулою:

де s — погодинна тарифна ставка;

t — фактично відпрацьована кількість годин цим робітником;

kвн — середній коефіцієнт виконання норм виробітку всіма робітниками, що обслуговуються.

Відрядно-преміальна оплата праці — це, по суті, відрядна система оплати праці, яка передбачає преміювання працівників з урахуванням результатів роботи підприємства і в розмірах, обумовлених у Положенні про преміювання. При відрядно-преміальній системі заробіток працівника (Dвпс) складається з відрядного заробітку () та премії (m) за досягнення певних результатів, що заохочуються:

Відрядно-прогресивна система оплати праці передбачає збільшення відрядної розцінки зі збільшенням виробництва продукції, виконання робіт чи надання послуг протягом встановленого робочого дня, зміни. Відрядно-прогресивна оплата праці передбачає оплату робіт, виконаних в межах встановленої норми (no) за звичайними відрядними розцінками (p), робіт, виконаних понад нормативний (базовий) рівень (ni) — за підвищеними розцінками (pi) залежно від ступеня виконання завдання. Заробіток (Dв прог) при цій системі визначається, таким чином, за формулою:

Застосування цієї системи обмежується, як правило, ділянками, що стримують роботу всього підприємства, через відсутність у ній стимулюючих факторів підвищення якості продукції або послуг.

Акордна система оплати праці застосовується, коли виконавцю (виконавцям) заробітна плата нараховується за певну виконану роботу. Специфіка цієї форми оплати праці в тому, що доручена робота повинна бути виконана в певні терміни, при цьому час, витрачений на виконання дорученої роботи, особливої ролі для нарахування зарплати не відіграє. Ця система заохочує до скорочення строків виконання робіт і тому використовується, перш за все, при усуненні наслідків аварій, термінових ремонтних, будівельних роботах, тощо [6].

Залежно від того, виконує ту чи іншу роботу один працівник чи внаслідок складності виробничого процесу таку роботу мусить виконувати колектив працівників, бригада, розрізняють дві системи оплати праці:

- а) індивідуально-відрядна;

- б) колективно-відрядна (бригадна).

Індивідуально-відрядна — працівник самостійно, без безпосередньої участі чи допомоги інших працівників виконує ту чи іншу роботу, виробляє продукцію або надає послуги, за якими визначено відрядні розцінки, норми часу та виробітку. У зв’язку з цим заробіток такого працівника залежить від його індивідуальної праці.

Колективно-відрядна (бригадна) — це коли ту чи іншу роботу, виробництво продукції або надання послуг, за якими визначено відрядні розцінки, норми часу та виробітку, здійснює колектив (бригада). У зв’язку з чим заробіток окремо кожного працівника, члена такого колективу (бригади) залежить від результатів роботи всього колективу (бригади) та його особистого внеску в результат такої роботи. Розподіл заробітку колективу (бригади) між його членами (працівниками) здійснюється, як правило, пропорційно відпрацьованому часу, кваліфікації працівників, коефіцієнту трудової участі (КТУ) та, можливо, іншим показникам. Конкретний порядок розподілу заробітку між членами колективу (бригади) визначається у колективному договорі.

Погодинна оплата праці робітників здійснюється за годинними (денними) тарифними ставками із застосуванням нормованих завдань або місячними окладами. Погодинна оплата праці керівників, спеціалістів і службовців проводиться, як правило, за місячними посадовими окладами (ставками).

Доцільно застосовувати таку систему оплати праці на підприємствах і в організаціях виробничої сфери, для яких основним критерієм ефективності виробництва є вимоги якості продукції при обмеженій її кількості.

Впровадження погодинної оплати праці відповідає інтересам певних верств населення, не зайнятого на постійній основі, такого як: жінки з малолітніми дітьми, молодь, яка суміщає роботу з навчанням, інваліди, немолоді працівники, які мають обмежену працездатність і зацікавлені в роботі на умовах неповного робочого часу.

Погодинна оплата праці є однією із систем почасової форми оплати праці і передбачає проведення нарахування заробітної плати працівникам виходячи з погодинної тарифної ставки, яка встановлюється за домовленістю сторін або в колективному договорі, і фактичної кількості відпрацьованих ними годин за розрахунковий період.

Чинним законодавством передбачено при застосуванні погодинної оплати праці встановлення працівникам нормованих завдань.

Нормоване завдання при погодинній системі оплати праці - це той обсяг робіт, що його працівник повинен виконати за годину праці.

При встановленні нормованих завдань необхідно технічно обгрунтувати норми часу на виконання всіх операцій технологічного процесу виготовлення продукції, норми обслуговування обладнання, норми часу на виконання робіт з прибирання приміщень і території тощо.

Такі норми згідно зі статтею 88 Кодексу законів про працю України визначаються виходячи з нормальних умов праці, якими вважаються:

- 1) справний стан машин, верстатів та пристроїв;

- 2) належна якість матеріалів та інструментів, необхідних для виконання роботи, і їх своєчасне надання;

- 3) своєчасне постачання виробництва електроенергією, газом та іншими джерелами енергоживлення;

- 4) своєчасне забезпечення технічною документацією;

- 5) здорові і безпечні умови праці.

Обов’язковою умовою застосування погодинної оплати праці повинен бути облік фактично відпрацьованих робочих годин і систематичний контроль за виконанням нормованих завдань.

Не можуть переводитися на погодинну оплату праці працівники, які працевлаштовувалися на роботу з нормальною тривалістю робочого часу, але працюють в умовах скорочення нормальної тривалості їх робочого часу, яке має колективний характер і викликане важким фінансово-економічним становищем підприємства.

Необхідними передумовами застосування погодинної оплати праці для працівників госпрозрахункової сфери повинна бути відсутність у підприємств заборгованості перед бюджетом і своїми працівниками з виплати заробітної плати, максимальне використання внутрішніх резервів підвищення ефективності господарювання, збільшення обсягів виробництва і реалізації продукції, вдосконалення структури заробітної плати тощо.

Підприємства, користуючись наданими їм чинним законодавством правами, самостійно в колективних договорах, з дотриманням норм генеральної, галузевої угод, встановлюють розміри погодинних тарифних ставок при впровадженні погодинної оплати праці.

При цьому потрібно в обов’язковому порядку дотримуватися законодавчо встановленого розміру мінімальної заробітної плати, який встановлений з розрахунку на місяць, тобто при встановленні мінімального розміру тарифної ставки при погодинній оплаті праці необхідне дотримання таких умов:

розмір заробітної плати працівника найнижчої кваліфікації не може бути меншим за розмір місячної мінімальної заробітної плати за умови відпрацювання місячної норми робочого часу;

працівник повинен мати нормоване завдання.

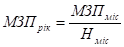

Впровадження погодинної оплати праці потребує визначення розрахункової бази мінімальних погодинних гарантій в оплаті праці, які розраховуються за формулою:

.

де:

МЗПрік — мінімальна погодинна заробітна плата, грн;

МЗПміс — мінімальна заробітна плата за місяць, грн;

Нміс — місячна норма тривалості робочого часу, год.

У чисельнику такої бази може бути мінімальна місячна заробітна плата (МЗП), встановлена:

- а) законом України;

- б) галузевою (регіональною) угодою;

- в) колективним договором.

У знаменнику — встановлена для різних категорій працівників, відповідно до статей 50 і 51 Кодексу законів про працю України, норма тривалості робочого часу.

Погодинна форма оплати праці складається з таких систем:

проста погодинна, погодинно-преміальна, за посадовими окладами.

При простій погодинній оплаті заробіток працівника (Dпп) розраховується множенням годинної тарифної ставки відповідного розряду (s) на кількість відпрацьованих годин (t):

Через недостатній вплив на кількість і якість праці почасового робітника цю систему застосовують досить рідко.

Погодинно-преміальна система певною мірою усуває цей недолік. При цій системі окрім тарифного заробітку () працівник одержує премію (m) за досягнення певних кількісних або якісних показників. Загальний заробіток (Dпрем) визначається за формулою:

При застосуванні погодинно-преміальної системи з використанням нормованих завдань заробіток може складатись з трьох частин:

погодинного заробітку, що розраховується пропорційно відпрацьованому часу, та доплати за професійну майстерність і умови (інтенсивність) праці;

додаткової оплати за виконання нормованих завдань, що нараховується у процентах до почасової оплати за тарифом;

премії за зниження трудомісткості виробів або робіт.

Різновидом погодинно-преміальної є система оплати праці за посадовими окладами, що застосовується на підприємствах усіх галузей економіки. За цією системою оплачуються працівники, робота яких має стабільний характер (комірники, вагарі, прибиральники та ін.).

Законодавством не заборонено розроблення та використання інших систем оплати праці.

Об'єктивний процес все більшого поширення в усіх галузях народного господарства таких виробничих умов обумовлює тенденцію поступового підвищення питомої ваги погодинної оплати праці. При цьому треба враховувати, що така форма заробітної плати не забезпечує достатньої напруженості та інтенсивності праці, якщо це не зумовлено самим виробничим процесом. Звідси для практики вдосконалення форм і систем оплати праці, створення нових моделей заробітної плати є характерним намагання позбутися негативних і поєднати позитивні елементи погодинної та відрядної форм оплати праці. Зокрема це стосується поширення моделей безтарифної системи оплати праці, що базується на частковому розподілі зароблених коштів, призначених для винагородження працівників за певними критеріями. Зокрема ними можуть служити: кваліфікація та діловитість працівника; коефіцієнт трудової участі як узагальнююча оцінка реального внеску кожного працівника у результати колективної праці; ступінь виконання нормованих завдань; кількість відпрацьованих годин.

У зв’язку із зростанням частки групових форм праці, а також з метою ефективного використання робочої сили на основні активізації творчого потенціалу працівників усіх категорій все більшого розвитку набувають колективні форми організації та оплати праці. Використання колективних розцінок заохочує працівників до суміщення професій, взаємозаміни та взаємодопомоги у процесі праці, практично ліквідує поділ робіт на «вигідні» та «невигідні» і, що дуже важливо, більшою мірою орієнтує на досягнення кінцевих результатів діяльності підприємства [6].

На підприємствах застосовують оплату праці за трудовими угодами, що укладаються між підприємством і працівником для виконання конкретної роботи на договірних засадах.

У нових умовах господарювання широко використовується оплата праці за контрактом. На підставі постанови Кабінету Міністрів № 170 від 19 серпня 1994 р. затверджено «Положення про порядок складання контрактів про прийом на роботу працівників», згідно з яким встановлюються порядок складання контракту, склад контракту, вирішуються питання організації робіт за контрактом.

У разі найму працівника за контрактом власник або уповноважений ним орган може встановити умови оплати праці за погодженням з працівником [7].