Поняття «аудиторські послуги». Їх види та об'єкти

Щоб уникнути штрафів з боку податкових інспекцій господарюючі суб'єкти укладають договори про проведення консультацій з правильності оподаткування. При наявності висновків про порядок нарахування податків і своєчасності їх сплати в бюджет підприємство-замовник після проведення перерахунків податків звільняється від штрафних санкцій. Аудиторські послуги можуть надаватися у формі аудиторських… Читати ще >

Поняття «аудиторські послуги». Їх види та об'єкти (реферат, курсова, диплом, контрольна)

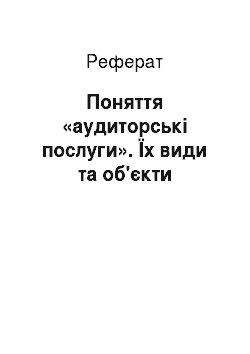

Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудит) та надання інших аудиторських послуг.

Аудиторські послуги можуть надаватися у формі аудиторських перевірок (аудиту) та пов’язаних з ними експертиз, консультацій з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших видів економіко-правового забезпечення підприємницької діяльності фізичних та юридичних осіб. 1].

Отже, аудит згідно з національним чинним законодавством і за об'єктом дослідження зводиться до аудиту фінансової звітності, а за суб'єктом він може бути тільки зовнішнім, тобто здійснюватися незалежним аудитором або аудиторською фірмою на договірній основі. За ініціативою здійснення аудит може бути обов’язковим, проведення якого регламентується чинним законодавством, та добровільним, коли аудит проводиться з ініціативи клієнта. Уся інша робота аудитора — це супутні аудиту послуги.

Поряд із проведенням аудиту Національні стандарти передбачають супутні аудиту послуги: оглядову перевірку, операційну перевірку та компіляцію (трансформацію обліку). Зарубіжна й національна практика свідчить, що асортимент аудиторських послуг значно ширший.

Аудиторські послуги, як правило, не атестовані, тобто не потребують подання аудиторського висновку та формальної звітності аудитора на адресу клієнта. 10].

Серед них:

- а) відновлення та ведення бухгалтерського обліку; складання бухгалтерської звітності, а також звітності з цінних паперів, проспектів емісії тощо;

- б) компіляція (трансформація бухгалтерського обліку) — здійснення процедур трансформації обліку за іншими обліковими стандартами. Така робота складається зі скороченого обсягу деталізації даних і закінчується створенням сприятливих у використанні, зрозумілих таблиць та фінансової звітності;

- в) податкове планування й оптимізація оподаткування, складання декларацій про доходи та представлення інтересів клієнта в податкових службах;

- г) консультаційні послуги, що надаються зазвичай не тільки в галузі бухгалтерського обліку і податків, а й комп’ютерних систем (у тому числі автоматизація бухгалтерського обліку й аналітичних робіт), технології виробництва і навіть послуги з підбору кандидатів на керівні посади.

На рис. 1.1 відображено аудиторські послуги, що надаються клієнтам.

Рис. 1.1 Аудиторські послуги що надаються клієнтам

Аудиторські послуги у формі аудиторських перевірок (аудиту) за економічним змістом можуть бути:

- — про достовірність фінансової звітності підприємства;

- — про достовірність фінансової звітності об'єкта приватизації;

- — про достовірність фінансової звітності і аналізу фінансового стану підприємства.

Спеціальні перевірки можуть бути:

- — за результатами тематичного аудиту;

- — про достовірність фінансової звітності підприємств, підготовленої згідно з іншими принципами бухгалтерського обліку;

- — про достовірність окремих частин фінансової звітності підприємств;

- — про достовірність звітності щодо дотримання договірних відносин;

- — про достовірність звітності з узагальнення ряду фінансових питань. 3]

Порядок проведення експертиз узгоджується з управлінським персоналом підприємства-замовника. Експертизи можуть бути призначені з різних питань господарської діяльності підприємства. Методика перевірки із залученням експерта належить до системи аудиторських доказів.

Найбільш вірогідні випадки залучення експерта пов’язані з питаннями: правильності використання оборотних і необоротних активів, правильності складання фінансової звітності, правильності формування.

Порядок проведення експертиз узгоджується з управлінським персоналом підприємства-замовника. Експертизи можуть бути призначені з різних питань господарської діяльності підприємства. Методика перевірки із залученням експерта належить до системи аудиторських доказів.

Найбільш вірогідні випадки залучення експерта пов’язані з питаннями: правильності використання оборотних і необоротних активів, правильності складання фінансової звітності, правильності формування витрат на виробництво, правильності списання матеріальних цінностей у будівництві, правильності зберігання готової продукції та ін.

У роботі аудиторської фірми чи окремого аудитора консультації займають значний обсяг. До консультаційних належать такі послуги: з постановки і відновлення бухгалтерського обліку; складання декларацій про доходи та інших платежів до бюджету; аналіз фінансово-господарської діяльності; оцінка активів і пасивів підприємства; консультування з питань податкового законодавства тощо. 8].

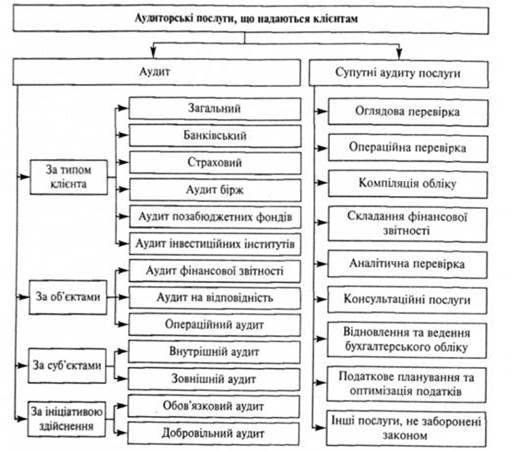

Рис. 1.2. Схема процесу консультування

Під процесом консультування мають на увазі форму надання допомоги щодо змісту, процесу і структури завдання (або серії завдань), за якої консультант сам не відповідає за виконання завдань, але допомагає тим, хто їх виконує. Крім того, консультування можна розглядати як особливу професійну діяльність, яка здійснюється на підставі контракту між клієнтом і аудиторською фірмою. У деяких випадках аудиторська фірма може укладати договір з підприємством-замовником про складання звітності за визначений період. Отже, консультування треба розглядати як професійну службу або як метод, що забезпечує практичні поради і допомогу. При цьому аудитор, який проводить консультації, повинен володіти навичками, необхідними для:

- а) розв’язання проблем і обміну досвідом;

- б) виявлення проблем;

- в) знаходження потрібної інформації;

- г) аналізу і синтезу;

ґ) розроблення пропозицій щодо вдосконалення фінансово-господарської роботи;

- д) спілкування з людьми;

- е) планування змін;

є) допомоги клієнтам у накопиченні досвіду;

ж) передачі методів управління тощо.

Щоб уникнути штрафів з боку податкових інспекцій господарюючі суб'єкти укладають договори про проведення консультацій з правильності оподаткування. При наявності висновків про порядок нарахування податків і своєчасності їх сплати в бюджет підприємство-замовник після проведення перерахунків податків звільняється від штрафних санкцій.

Ефективна робота підприємств неможлива без всебічного поглибленого аналізу його виробничої і фінансово-господарської діяльності. У цьому випадку роль виконавця проведення аналізу фінансово-господарської діяльності підприємств беруть на себе аудиторські фірми. Аналіз може бути проведений з метою дослідження як оперативного, так і перспективного фінансування підприємств.

Об'єкти досліджень в аудиті:

До об'єктів аудиторських досліджень відносять активи та пасиви підприємства, а також виробничі, фінансові та господарські процеси. Об'єкти аудиторських досліджень можна класифікувати:

За видами:

- — активи;

- — пасиви;

- — організація процесу виробництва та управління.

За видами інформації фінансової діяльності:

- — інформація про бізнес клієнта;

- — інформація про стан та використання активів і пасивів;

- — прогнозуюча фінансова інформація;

- — оперативна інформація;

- — інша інформація.

За процесом діяльності:

- — процес заготівлі;

- — процес виробництва;

- — процес збуту. 3]

Активи підприємства включають:

- — необоротні активи, у тому числі нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокову дебіторську заборгованість, відстрочені податкові активи, інші необоротні активи;

- — оборотні активи, у тому числі запаси; векселі одержані; дебіторська заборгованість за товари, роботи, послуги; дебіторська заборгованість за розрахунками; інша поточна дебіторська заборгованість; поточні фінансові інвестиції, грошові кошти та їх еквіваленти; інші оборотні активи;

- — витрати майбутніх періодів. Пасиви підприємства включають:

- — власний капітал, у тому числі статутний капітал, пайовий капітал, додатковий вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений капітал, вилучений капітал;

- — забезпечення наступних витрат і платежів, у тому числі забезпечення виплат персоналу, інші забезпечення, цільове фінансування;

- — довгострокові зобов’язання, у тому числі довгострокові кредити банків, інші довгострокові фінансові зобов’язання, відстрочені податкові зобов’язання, інші довгострокові зобов’язання;

- — поточні зобов’язання, у тому числі короткострокові кредити банків, поточна заборгованість за довгостроковими зобов’язаннями, векселі видані, кредиторська заборгованість за товари, роботи, послуги, поточні зобов’язання за розрахунками, інші поточні зобов’язання;

- — доходи майбутніх періодів.

Організація процесу виробництва та управління включає в себе діяльність управлінського персоналу, спрямовану на здійснення організації процесу виробництва та управління.

При розгляді прогнозної інформації розуміють, що прогнозна інформація — фінансова інформація, що базується на припущеннях про події, які можуть відбутися в майбутньому, та про можливі дії суб'єкта господарювання. До прогнозної документації можна віднести: характеристику можливої діяльності управлінського персоналу, інформацію про серйозні зміни в діяльності управлінського персоналу, оцінку можливих змін у капіталовкладеннях; інформацію, яка може бути видана третім особам, інформацію для видачі потенційним інвесторам; річний звіт для забезпечення інформацією акціонерів; документи, що містять інформацію для кредиторів, яка може включати прогнози руху грошових коштів.