РОЗДІЛ 2. ОРГАНІЗАЦІЯ І МЕТОДИКА ОБЛІКУ, АНАЛІЗУ і АУДИТУ РОЗРАХУНКІВ ІЗ ЗАРОБІТНОЇ ПЛАТИ В СЕРЕДОВИЩІ ІНФОРМАЦІЙНИХ СИСТЕМ

Для ведення бухгалтерського обліку, в тому числі й нарахування заробітної плати на ТОВ «Карпатнафтохім» використовується програмне забезпечення SAPERP 2005. Система SAP ERP складається з набору прикладних модулів, які підтримують різні процеси на підприємстві та інтегровані між собою в масштабі реального часу. Компонентами SAPERP, які супроводжують ведення бухгалтерського та управлінського обліку… Читати ще >

РОЗДІЛ 2. ОРГАНІЗАЦІЯ І МЕТОДИКА ОБЛІКУ, АНАЛІЗУ і АУДИТУ РОЗРАХУНКІВ ІЗ ЗАРОБІТНОЇ ПЛАТИ В СЕРЕДОВИЩІ ІНФОРМАЦІЙНИХ СИСТЕМ (реферат, курсова, диплом, контрольна)

Організація і методика обліку нарахувань та утримань із заробітної плати з використанням інформаційних систем.

На кожному підприємстві виникає необхідність оцінити і оплатити працю, включивши згодом витрати на оплату праці до вартості продукції. При цьому документування господарських операцій має забезпечити одержання своєчасної об'єктивної інформації про чисельність працівників, використання робочого часу, виробіток продукції і розрахунки щодо оплати праці.

Дослідження обраної теми «Інформаційні системи обліку, аналізу і аудиту заробітної плати» проведено на прикладі фінансово-господарської діяльності ТОВ «Карпатнафтохім», де існують всі можливості вивчення вищевказаних показників.

ТОВ «Карпатнафтохім» є одним з найбільших нафтохімічних підприємств не тільки на Прикарпатті, а й в Україні. У 2004 році ЗАТ «Лукор» та компанія «LUKOIL Chemical» виступили засновником Товариства з обмеженою відповідальністю Карпатнафтохім". У статутному фонді ТОВ Карпатнафтохім", який становить 1581 млн. грн., частка капіталу ЗАТ «Лукор» складає 24%, а компанії «LUKOIL Chemical» — 76%. Це по суті новий шлях діяльності нафтохімічного підприємства. що повинен привести до інтеграції в європейську та світову економіку.

Основним предметом діяльності ТОВ є:

- 1. Закупівля, постачання, транспортування, переробка нафтової сировини до готової нафтохімічної продукції для нафтопереробних та нафтохімічних підприємств як в Україні, так і за її межами.

- 2. Виробництво нафтохімічної продукції.

- 3. Реалізація нафтохімічної продукції в Україні та за її межами.

- 4. Формування фондів та залучення інвестицій для придбання контрольних пакетів акцій нафтохімічних підприємств.

- 5. Оптова і дрібнооптова торгівля нафтопродуктами і паливно — мастильними матеріалами, в тому числі: бензином, дизельним паливом, мазутом, технічним маслом.

До складу ТОВ «Карпатнафтохім» входять виробництва: вінілхлориду, полівінілхлориду, хлору та каустичної соди, залізничний цех та інші допоміжні структурні підрозділи. ТОВ «Карпатнафтохім» виготовляє хлор рідкий, каустичну соду, гіпохлорид натрію та полівінілхлорид. Крім того підприємство пипускає етилен, пропілен, бензол нафтовий.

Вінілхлорид є дуже цінною сировиною для виробництва пластмас. Технологічний процес по виробництву вінілхлориду є безперервним з одним технологічним потоком. Сировиною для одержання дихлоритану служить хлор, що виготовляється на власних потужностях, та етилен. Вінілхлорид переробляється у поліхлорвінілові смоли. З пластмас виготовляються різноманітні вироби як технічного, так і широкого вжитку, зокрема: труби і різноманітна арматура до них, вентиляційні системи і ємності для агресивних середовищ, декоративні панелі та канцтовари, хоча сьогодні виробництво вінілхлориду знаходиться на консервації. Виробництво полівінілхлориду є на сьогодні єдиним, котре працює майже на повну потужність, завдяки новітнім установкам та сучасному обладнанню, які введені в експлуатацію в 2009 році.

Основною метою Товариства є одержання прибутку від проведення господарської, комерційної та іншої діяльності. Значна увага на підприємстві приділяється формуванню обліку та звітності. Облік руху особового складу підприємства здійснюється у відділі кадрів. При цьому обліку підлягають всі працівники незалежно від виконуваної роботи і обійманої посади.

Оформлення працівника на ТОВ «Карпатнафтохім» здійснюється на основі наказу про прийняття на роботу на нього у відділі кадрів відкривають особову картку, до якої заносять відомості про працівника, водночас роблять позначку про прийняття на роботу в трудовій книжці і присвоюють їм табельний номер.

Поряд з обліком особового складу на підприємстві має бути організовано облік використання робочого часу.

Для обліку використання робочого часу застосовується табель, який ведеться уповноваженою особою.

Табельний облік застосовується з метою аналізу і контролю за використанням робочого часу і станом трудової дисципліни. Дані табельного обліку використовуються також для визначення заробітку працівників, які перебувають на погодинній оплаті праці, та окремих виплат іншим працівникам.

Табель являє собою іменний список усіх працівників відділу, служби та іншого структурного підрозділу підприємства з позначками проти кожного прізвища про використання робочого часу і ведеться окремо по категоріях, а в межах категорії працюючих — у порядку табельних номерів або в алфавітному порядку.

Табель містить відомості про відпрацьований час, години понаднормової роботи, запізнення і неявки, причини яких зашифровуються умовними позначками. Значно спрощується табельний облік при реєстрації тільки відхилень від нормальної тривалості робочого дня (через хвороби, відрядження, прогули, простої, години понаднормової роботи тощо). При цьому підставою для позначок у табелі про час, невідпрацьований з поважних причин, є листок тимчасової непрацездатності, накази про надання відпусток, посвідчення про відрядження та інші документи.

Включення до табеля і виключення з нього працівників здійснюється на підставі первинних документів щодо обліку кадрів.

Оформлений належним чином табель засвідчується підписами відповідальних осіб (начальником структурного підрозділу, табельником) і в установлений термін подається до бухгалтерії підприємства для нарахування заробітної плати.

Нарахування заробітної плати на ТОВ «Карпатнафтохім» здійснюється на підставі відповідних первинних та групових документів.

Для нарахування основної заробітної плати працівникам з погодинною оплатою праці необхідно мати відомості про посадові оклади (на основі штатного розкладу); про присвоєні розряди (на основі наказів директора підприємства), а також дані табельного обліку відпрацьованого ними часу за відповідний період (місяць).

Нарахування основної заробітної плати робітникам, яким встановлена відрядна оплата праці, необхідно мати обсяг їх виробітку за відповідними розцінками.

Облік праці і основної заробітної плати працівників на даному підприємстві здійснюються на основі різних спеціальних документів, що застосовують при індивідуальному виробництві.

Основним первинним документом у індивідуальних виробництвах з обліку праці, виробітку і основної заробітної плати робітника відрядника є наряд.

Кожен з первинних документів повинен містити такі реквізити: прізвище виконавців роботи та їх табельні номери; місце роботи (цех, відділ) період роботи (розрахунковий); найменування роботи, кількість і якість виконаної роботи;розцінка за одиницю виробітку.

Для нарахування заробітної плати, яка належить кожному працівникові, розраховують заробіток за місяць і від цієї суми здійснюють необхідні відрахування. Розрахунок здійснюють у розрахунково-платіжній відомості. У лівій частині розрахунково-платіжної відомості записують суми всіх видів нарахованої заробітної плати за її видами (відрядно, погодинно, премії та інші нарахування), а в правій — утримання за їх видами і суми до видачі.

Відомість складається із чотирьох частин. У першій частині вказується прізвище, ім'я, по-батькові кожного працівника і його посада, у другій — суми всіх видів нарахованої заробітної плати за її видами, в третій — утримання за її видами, у четвертій — суми, які належать до виплати.

Розрахунково-платіжні відомості складають щомісячно по кожному цеху, допоміжних і підсобних службах, відділах, з групуванням прізвищ працюючих у розрізі категорій.

Групування заробітної плати у відомостях по цехах та інших структурних підрозділах за категоріями працівників і видами заробітної плати сприяє оперативному складанню звітності по праці і заробітній платі, контролю за її використанням та напрямками витрат.

Методика нарахування заробітної плати на ТОВ «Карпатнафтохім».

Потрібно при повному робочому місяці проставити поданий йому оклад згідно з наказом по підприємству відповідно до посади, а при неповному робочому місяці - оклад розділити на кількість робочих днів у даному робочому місяці й отриману денну заробітну плату помножити на кількість відпрацьованих (згідно з табелем) робочих днів.

Заробітну плату робітникам за тарифом розраховують множенням годинної тарифної ставки на кількість годин зміни.

Розподіл заробітної плати при бригадній відрядній системі оплати праці здійснюється пропорційно коефіцієнто-годинам. Спочатку визначають заробіток (за тарифом) множенням тарифних ставок відповідного розряду на кількість годин, відпрацьованих кожним робітником бригади. Потім визначають коефіцієнт приробітку діленням відрядного місячного заробітку всієї бригади на загальний заробіток за тарифом. Для визначення відрядного заробітку кожного члена бригади необхідно заробіток за тарифом кожного члена бригади помножити на коефіцієнт приробітку.

Понаднормову роботу при відрядній оплаті праці оплачують на 50% більше за перші дві години і в подвійному розмірі - за подальші години тарифної ставки розряду даного робітника.

Доплата за роботу у нічні години робітникам становить не менше 20% тарифної ставки за кожну годину роботи у нічний час.

Робота у святкові і неробочі дні на ТОВ «Карпатнафтохім» оплачується у подвійному розмірі:

- — відрядникам — за подвійними відрядними розцінками;

- — працівникам, праця яких оплачується за годинними або денними ставками, — в розмірі подвійної погодинної або денної ставки;

- — працівникам, які отримують місячний оклад, — у розмірі одинарної погодинної або денної ставки понад оклад, якщо робота у святковий і неробочий день здійснювалася в межах місячної норми робочого часу, і в розмірі подвійної погодинної або денної ставки понад оклад, якщо робота здійснювалася понад місячну норму.

Нарахування виплат, що обчислюються із середньої заробітної плати (у зв’язку з тимчасовою непрацездатністю або вагітністю й пологами, виконанням працівниками державних і громадських обов’язків у робочий час, службовим відрядженням, вимушеним прогулом, направленням працівників на обстеження до медичних закладів та в інших випадках), здійснюються шляхом множення середньоденного заробітку на число робочих днів, а у випадках передбачених законодавством, календарних днів, які мають бути оплачені за середнім заробітком. Середньоденна заробітна плата визначається діленням суми заробітної плати за фактично відпрацьовані робочі (календарні) дні на число робочих днів, а у випадках, передбачених законодавством, на число календарних днів за цей період.

Підставою для нарахування допомоги у разі тимчасової непрацездатності є листок непрацездатності, який видається лікувальним закладом. У листку зазначається вид непрацездатності та час звільнення від роботи. На зворотному боці лікарняного листка відділом кадрів або керівником підприємства визначається безперервний стаж роботи на підприємстві згідно з трудовою книжкою. Довідка про заробітну плату заповнюється бухгалтерією підприємства.

Згідно з чинним законодавством на ТОВ «Карпатнафтохім» кожен працівник має право на оплачувані відпустки. Щорічну відпустку на прохання працівника може бути поділено на частини будь-якої тривалості за умови, що основна безперервна її частина становитиме не менше 14 календарних днів.

Компенсація за невикористані щорічні відпустки може бути проведена за бажанням працівника.

Працівник, який йде у відпустку пише заяву про надання йому відпустки на основі якої керівник видає наказ (розпорядження), де зазначено прізвище працівника і тривалість відпустки (дата початку і закінчення). На основі цього наказу бухгалтер здійснює розрахунок відпускних.

Для розрахунку відпускних бухгалтер здійснює вибірку даних нарахованої заробітної плати за попередні 12 місяців, а у випадку, коли працівник тільки прийнятий на роботу — виходячи з фактично відпрацьованого періоду. Вибірка даних по заробітній платі проводиться з особового рахунку працівника.

Нарахування виплат за час щорічної відпустки, додаткових відпусток у зв’язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або компенсації за невикористані відпустки, тривалість яких розраховується в календарних днях провадиться шляхом ділення сумарного заробітку за останні перед наданням відпустки 12 місяців або за менший фактично відпрацьований період на відповідну кількість календарних днів року (365 днів) чи меншого відпрацьованого періоду (за винятком святкових неробочих днів, встановлених законодавством). Одержаний результат перемножується на число календарних днів відпустки.

Святкові та неробочі дні, які припадають на період відпустки, у розрахунок тривалості відпустки не включаються і не оплачуються.

У тих випадках, коли святкові і неробочі дні збігаються з недільними днями, ці дні оплачуються, а тривалість відпустки за рахунок святкових і неробочих днів не збільшується.

Оплата щорічних відпусток входить до фонду додаткової заробітної плати. Порядок обкладання обов’язковими податками і зборами сум відпускних такий же, як і порядок оподаткування основної заробітної плати.

Заробітна платана ТОВ «Карпатнафтохім» виплачується працівникам у строки, встановлені колективним договором, але не рідше двох разів на місяць через проміжок часу, що не перевищує шістнадцяти календарних днів. У разі коли день виплати заробітної плати збігається з вихідними, святковими або неробочими днями, заробітна плата виплачується напередодні.

Для виплати заробітної плати використовується платіжні відомості, на яких повинні бути надпис про дозвіл видачі грошових коштів з каси, підписаний керівником підприємства і головним бухгалтером, із зазначенням суми і строку виплати (як правило, протягом трьох днів, враховуючи день одержання грошових коштів в банку). Платіжна відомість закривається двома сумами: видано готівкою і депоновано.

З сум нарахованої заробітної плати членів трудового колективу, осіб, що працюють на підприємстві за трудовими угодами, за сумісництвом, виконують разові роботи, здійснюються утримання.

Облік заробітної плати в системі рахунків — це синтетичний облік нарахування і розподілу заробітної плати, визначення належної суми працюючим і віднесення нарахованої оплати праці на відповідні рахунки витрат за статтями і об'єктами калькулювання.

Для узагальнення інформації про розрахунки з персоналом з оплати праці, а також розрахунки за не отриману персоналом у встановлений термін суму по оплаті праці (розрахунки з депонентами) на ТОВ «Карпатнафтохім» використовується балансовий рахунок 66 «Розрахунки з оплати праці», що має два субрахунки:

- — 661 «Розрахунки із заробітної плати»,

- — 662 «Розрахунки з депонентами».

По кредиту рахунка 66 відображаються нарахована заробітна плата підприємства основна і додаткова заробітна плата, премії, допомога з тимчасової непрацездатності, матеріальна допомога, суми індексації заробітної плати у зв’язку з інфляцією, суми компенсації втрати працівниками частини заробітної плати у зв’язку з порушенням термінів її виплати та інші нарахування, які є доходами працівника (дивіденди, дохід від розподілу прибутку тощо), по дебету — виплата заробітної плати, премії, допомоги, матеріальної допомоги, а також суми утриманих податків, платежів за виконавчими листами, вартість отриманих у рахунок оплати праці матеріалів, продукції, товарів та інші утримання з нарахованих сум оплати праці персоналу.

Нараховані, але не отримані персоналом підприємства у встановлений термін суми оплаті праці відображаються по дебету субрахунка 661 і кредиту субрахунка 662. По кредиту субрахунка 662 «Розрахунки з депонентами» відображають видачі депонованих сум.

Аналітичний облік розрахунків з персоналомна ТОВ «Карпатнафтохім» ведеться по кожному працівникові, видах виплат і утримань. Сума нарахованих заробітних плат по всіх працівниках дорівнює обороту по кредиту синтетичного рахунку 66 «Розрахунки з оплати праці» за звітний період. Суми всіх утримань із заробітної плати працівників і сума виплаченої заробітної плати дорівнюватиме обороту по дебету рахунка 66 «Розрахунки з оплати праці». Кредитове сольдо даного рахунка буде рівним сумі в графі розрахунково платіжної відомості «Сума, що належить до виплати».

Для ведення бухгалтерського обліку, в тому числі й нарахування заробітної плати на ТОВ «Карпатнафтохім» використовується програмне забезпечення SAPERP 2005. Система SAP ERP складається з набору прикладних модулів, які підтримують різні процеси на підприємстві та інтегровані між собою в масштабі реального часу. Компонентами SAPERP, які супроводжують ведення бухгалтерського та управлінського обліку є модулі «Фінанси» (FI) та «Управлінський облік і звітність» (CO) відповідно. Різниця між модулями полягає у тому, що облік в них ведеться на різних рівнях. У «Фінансах» — на рівні балансової одиниці, тобто юридичної особи, а в «Управлінському обліку і звітності» — на рівні об'єктів контролінгу.

У сфері підприємства специфічними для даного програмного комплексу є такі переваги:

- — комплексний контроль за усіма фінансовими операціями у реальному часі, що забезпечує отримання повної, точної та оперативної інформації;

- — спрощення процесу закриття періоду за допомогою покращеного доступу до автоматизації всіх операцій, пов’язаних із закриттям;

- — об'єднання у єдиний процес планування, аналізу та підготовки звітності за головними показниками ефективності підприємства, що забезпечує оптимізацію внутрішньої облікової політики підприємства, чіткий управлінський облік та об'єктивний аналіз результатів фінансово-господарської діяльності;

- — зниження операційних витрат внаслідок більш високої ефективності бухгалтерського та управлінського обліку.

У роботі з персоналом розробники програмного забезпечення пропонують модуль «Управління персоналом» (Human Resources — HR).

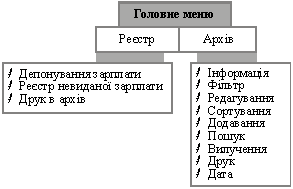

Наприклад, автоматизований облік депонентів ведеться за допомогою депонентських карток. Створюється масив депонованої заробітної плати за номерами карток та сумами депонентів, який щомісяця доповнюється новими оперативними записами. Вхідна інформація в депонуванні - показники платіжних відомостей, а вихідна — витратні касові ордери. Головне меню модуля передбачає дві функції (рис. 2.1).

Функція «Реєстр» використовується тільки після видання заробітної плати до закриття місяця в модулі «Зарплата» (у бухгалтерії), і забезпечує бухгалтера потрібною інформацією про депоновану заробітну плату та формує відповідну звітність.

Рис. 2.1 Схема діалогу модуля «Депоненти»

Функція «Архів» імітує роботу бухгалтера з книгою депонентів, що вможливлює сортування та пошук інформації за різними ознаками, формування нових депонентських карток, їх перегляд, редагування та вилучення.

Розглянемо особливості мережного оброблення даних та його застосування в обліку.

Залежно від конкретних виробничих умов (кількість працівників, видів оплати праці, нормативної бази тощо) на підприємствах для якісного забезпечення вирішення комплексів задач з обліку праці та її оплати розробляються обчислювальні мережі, що забезпечують автоматизацію документообігу, розрахунки по заробітній платі та формують відповідні звіти та потрібні зведені дані для калькулювання собівартості продукції (робіт) у частині трудових витрат.

Можливі різні варіанти архітектури обчислювальних систем і технологічних процесів для розв’язання даних комплексів задач. Основні з них:

однорівнева система — на малих і середніх підприємствах, де немає повної автоматизації управління підприємством;

багаторівнева система — на великих підприємствах і виробничих об'єднаннях, де функціонують корпоративні інформаційні системи.

Програмні модулі з обліку праці та її оплати однорівневої системи обслуговують відповідні цехи та відділи, ведуть машинні особові рахунки працівників та виконують усі розрахунки (наприклад, як вище розглянутий модуль «Депоненти» тощо). Один із модулів слугує для узагальнення даних, одержаних від інших модулів з обліку зарплати, виконує бухгалтерські записи та взаємозв'язок із модулями з обліку витрат на виробництво та зведеного обліку.

На великих підприємствах обчислювальна мережа може мати 2, 3 і більше рівнів модулів з обліку праці та її оплати, з різними варіантами розподілу задач між бухгалтерією та підрозділами.

Так, наприклад, перший рівень (цех) може обслуговуватися модулями, що формують і обробляють первинні документи, ведуть особові рахунки та розрахунки по зарплаті в цьому підрозділі. Або модуль цехового рівня виконує тільки оформлення первинних документів і розрахунки відрядної, погодинної та інших видів оплати на основі машинних первинних даних, веде оперативний облік виробітку, руху деталей і напівфабрикатів тощо. Ведеться база даних трудових норм і розцінок, фактично виготовленої продукції (деталей, напівфабрикатів), на основі яких розраховується відрядна заробітна плата. Підготовлені дані з програмних модулів цехів передаються на наступний рівень.

На другому рівні (модуль зведених бухгалтерських робіт із праці та її оплати) у бухгалтерії формується зведена база даних і узагальнення нарахованої заробітної плати, виконуються відповідні утримання з неї.

У процесі розв’язування задач з обліку праці та її оплати використовується нормативно-довідкова інформація, вхідна й вихідна інформація, аналогічна уже розглянутій.

Сучасні програмні комплекси з обліку праці та її оплати передбачають використання функції «Моделювання обліку праці й заробітної плати» для розрахунку оптимального розміру фонду заробітної плати та виявлення відхилень від установлених величин і прийняття управлінських рішень. Для цього за визначений період виконується розрахунок нормативного та фактичного фондів заробітної плати в розрізі структурних підрозділів, видів продукції, робіт і послуг. Моделюються витрати на оплату праці з урахуванням зростання (зниження) обсягу виробництва продукції (робіт, послуг), а також визначається вплив фонду заробітної плати на зниження собівартості продукції.