Оптимізація обсягу діяльності підприємства, який забезпечує результативну санацію

Збільшення обсягів реалізації може бути досягнуто також шляхом активізації збутової політики. Стимулювання збуту здійснюється як шляхом надання знижок покупцям, так і шляхом використовування масової рекламної компанії. Всі методи збільшення виручки ґрунтуються на системі короткострокових прогнозів об'ємів збуту з урахуванням стану коефіцієнта еластичності попиту за ціною. Тому основним… Читати ще >

Оптимізація обсягу діяльності підприємства, який забезпечує результативну санацію (реферат, курсова, диплом, контрольна)

Основним критерієм успішної санації є досягнення необхідного рівня реалізації продукції. Мобілізація функціональних резервів санацій подолання кризи результату містить збільшення виручки від реалізації послуги, виробництво і збут якої є предметом діяльності підприємства, оскільки, вірогідність отримання позитивного результату без урахування асортиментної структури і напрямів розширення ринків збуту низька.

Планування обсягу продажів здійснюється витратним методом. Проте в умовах кризи його традиційні інструменти зазнають зміну. Ціна, орієнтована на витрати виробництва, може коливатися на розмір трансакційних витрат підприємства. Трансакційні витрати в умовах кризи містять витрати на операції по реструктуризаціях і реорганізаціях підприємства, що проводяться в рамках стабілізаційної програми.

Збільшення обсягів реалізації може бути досягнуто також шляхом активізації збутової політики. Стимулювання збуту здійснюється як шляхом надання знижок покупцям, так і шляхом використовування масової рекламної компанії. Всі методи збільшення виручки ґрунтуються на системі короткострокових прогнозів об'ємів збуту з урахуванням стану коефіцієнта еластичності попиту за ціною. Тому основним інструментом збільшення виручки від реалізації виступає збутова політика. До її елементів належить стан ринків збуту підприємства, організацію цінової політики підприємства, графік акцій по спеціальному розпродажу, якість обслуговування, відрядно-преміальну форму оплати праці оперативного персоналу, систему цінових знижок, бюджет рекламних компаній, методи стимулювання збуту.

Можливості підприємства щодо успішного продажу своєї продукції (товарів, послуг) і отриманні доходів залежать від ефективності організації торгово-технологічних процесів, ступені використовування наявного ресурсного потенціалу, раціональності.

Розрізняють поточні витрати виробничого і фінансового характеру. У зв’язку з тим, що вони не взаємозамінні, управління розміром і часткою кожного з цих видів витрат як певним чинником прибутку припускає використовування диференційованих методів. Отримання прибутку є обов’язковою умовою оптимізації поведінки підприємства в умовах кризи, забезпечення його самофінансування і зміцнення конкурентоспроможності на ринку.

Частина поточних витрат виробничого характеру формує собівартість продукції, яка є сукупністю змінних і постійних витрат. Співвідношення між ними може бути різним і визначається технічною і технологічною політикою, обраною підприємством. Зміни структури собівартості можуть істотно вплинути на розмір прибутку. Так, інвестування до основних фондів супроводиться збільшенням постійних витрат і, принаймні теоретично, зменшенням питомих змінних витрат. Проте ця залежність носить нелінійний характер, тому знайти оптимальне співвідношення змінних і постійних витрат нелегко.

Розрахунково-аналітичний взаємозв'язок постійних і змінних витрат характеризується категорією виробничого операційного левериджу, рівень якого визначає величину, що асоціюється з компанією виробничого ризику. Дія механізму операційного левериджу заснована на тому, що наявність постійних витрат у складі загальних витрат підприємства призводить до того, що при зміні об'єму виробництва і реалізації продукції, сума прибутку змінюється ще більш високими темпами. Якщо частка постійних витрат перевищує 50%, те підприємство має високий рівень операційного левериджу. Для такого підприємства іноді навіть неістотна зміна обсягів виробництва може привести до значної зміни прибутку, оскільки постійні витрати підприємство несе в будь-яких випадках, незалежно від того продається продукція чи ні.

Отже, визначення сили операційного левериджу, що склався на підприємстві, і оцінка потенційної можливості його впливу на прибуток дозволить встановити пріоритети управління підприємством в умовах кризи шляхом зміни структури собівартості продукції й обсягу її випуску. Очевидно, що з позиції стратегічного планування саме умовно-постійні витрати виробничого і фінансового характеру значною мірою визначають кінцеві результати діяльності підприємства. Вибір більш менш капіталомістких напрямів діяльності визначає рівень операційного левериджу; вибір оптимального складу джерел засобів пов’язаний з фінансовим левериджем. Зазначені види левериджу зв’язані зворотною залежністю — високий рівень операційного левериджу на підприємстві передбачає наявність щодо низького рівня фінансового левериджу і навпаки.

Виробнича діяльність підприємства супроводжується витратами різних видів і відносною їх значущістю. За характером взаємозв'язку з об'ємом виробництва всі витрати підприємства підрозділяються на постійні і змінні. Другі змінюються пропорційно обсягам виробництва, перші залишаються стабільними при зміні обсягу виробництва. Розподіл витрат на постійні і змінні достатньо умовне. Більш обґрунтованим слід рахувати виокремлення із загальної суми постійних, напівзмінних і змінних витрат.

До постійних витрат відносять витрати, які не залежать від об'ємів виробничої діяльності і є нормованими або договірними (наприклад, орендувати платно). Навпіл-змінні витрати є витратами, які змінюються стрибкоподібно. Вони є відносно стабільними при варіюванні об'єму випуску в граничному інтервалі (наприклад, транспортні витрати, на рекламу). До змінних витрат відносять витрати, які змінюються практично прямо пропорційно зміні обсягу випуску (наприклад, витрати сировини і матеріалів). В короткостроковому періоді резерви санацій пов’язані із зниженням собівартості. Зниження вихідних потоків робить безпосередній вплив на рівень ліквідності і платоспроможності підприємства і радикально змінює поведінку підприємства, яке прямує на економне використання всіх наявних ресурсів.

Витрати на сировину, матеріали, куплені комплектуючі вироби, напівфабрикати, паливо і енергію оптимізуються на основі обсягів виробництва окремих видів продукції й технологічно обґрунтованих норм втрат матеріальних ресурсів на одиницю продукції.

Резерви економії вихідних потоків можуть бути досягнуті за рахунок перегляду норм витрат матеріальних ресурсів на одиницю продукції. Крім того, рекомендується розглянути можливість придбання економічних видів матеріальних ресурсів, оцінити можливість зменшення втрат сировини на виробничому виході, переглянути основних постачальників сировини або їх диверсифікувати, зменшивши кількість посередників.

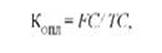

Коефіцієнт операційного левериджу й ефект операційного левериджу дозволяють встановити силу впливу операційного левериджу. Коефіцієнт операційного левериджу (КОПЛ) характеризує співвідношення постійних і змінних витрат підприємства і інтенсивність їх впливу на результат діяльності підприємства:

Де ТС — загальна сума операційних витрат;

FC — сума постійних операційних витрат.

Метод моделювання критичного об'єму продажів і встановлення оптимального рівня операційного левериджа полягає у визначенні об'єму діяльності, який забезпечує необхідний валовий дохід. Відзначимо, що тут зовсім не гарантується прибуток, оскільки теоретично, наприклад, за несприятливих умов весь валовий дохід може бути використаний на оплату відсотків за кредитами.

Критичний обсяг продажів може бути визначений також шляхом застосування програмно-цільового підходу, теоретичною базою якого є система «директ-костинг». Вона припускає обґрунтовування показників діяльності підприємства на основі необхідності покриття своїх зобов’язань за рахунок своїх доходів, розподіли витрат виробництва на постійні і змінні. Для виробничих підприємств методика розрахунку заснована на використовуванні наступних формул.

Розрахунок об'єму продажів точки беззбитковості, об'єму або «порогу рентабельності» в натуральному виразі:

де 1ЧБЗ — кількість одиниць реалізованої продукції, яка забезпечує беззбитковість підприємства;

Зпост — сума постійних витрат підприємства;

Цвр — ціна виробника (оптова ціна без ПДВ і акцизів);

Ззм — сума змінних витрат в ціні одиниці продукції.

Розрахунок критичного об'єму реалізації у вартісному виразі (УБЗ):

де — об'єм реалізації продукції (робіт, послуг) у вартісному виразі;

ДЗзм — частка змінних витрат у виручці від реалізації продукції (робіт, послуг) без ПДВ.

ЧПДВ — норматив податку на додану вартість (в даний час 20% до ціни виробника з акцизом). Розрахунок об'єму реалізації, який забезпечить отримання мінімального прибутку (Уп).

Де Свз — середня величина власних засобів підприємства;

Сп — ставка банківського відсотка з депозитних внесків;

СП = МРР, тобто мінімальним рівнем рентабельності власних засобів (вкладеного в підприємство власного капіталу) вважається процентна ставка з депозитних внесків. Розрахунок об'єму реалізації продукції (робіт, послуг), який забезпечить отримання цільового прибутку (V):

Де П — сума запланованого цільового прибутку.

Різниця між цільовим і фактичним об'ємом продажів характеризує запас фінансової стійкості. В умовах економічної кризи визначення запасу «фінансової стійкості» не має сенсу, оскільки дана економічна категорія трансформується в потребу економічного зростання з подолання кризи. Розрахунки показують, що подолання кризових процесів залежить від об'єму реалізовуваних товарів або послуг, помноженого на різницю між рівнем валового доходу і рівнем змінних витрат на реалізацію одиниці продукції, тобто комерційної маржі, яка повинна відшкодувати фіксовану величину постійних витрат.

Розрахунок операційного важеля покликаний показати ту суму коштів, набувши якої діяльність підприємства досягає «мертвої точки», відштовхуючись від якої можна говорити про подолання кризових процесів. Необхідно враховувати ряд особливостей господарської діяльності підприємств у конкурентному середовищі, пов’язаних з тим, що в своїй господарській діяльності вони не здійснюють процес виробництва, а проводять, в першу чергу, закупівлю товарів у виробників або у посередницької ланки, створюючи товарний запас (інвестування коштів у товарні запаси), а потім їх реалізацію.

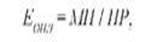

Співвідношення приросту суми операційного прибутку і суми об'єму реалізації, яка досягається при певному коефіцієнті операційного левериджа, відображає «ефект операційного левериджа» (Еопл) або «силу впливу операційного важеля» .

Де МП — прибуток маржинальний;

ПР — прибуток від реалізації.

Задаючи темп приросту об'єму реалізації продукції (А) можна, використовуючи вказану формулу та визначити, в яких розмірах зростає сума операційного прибутку (А ПЛ) при тому, що сформувався на підприємстві коефіцієнті операційного левериджу КОПЛ:

де, А tОp — темп приросту обсягу продукції; КОПЛ — коефіцієнт операційного левериджу.

В конкретних ситуаціях операційної діяльності підприємства прояв механізму операційного левериджу має ряд своїх особливостей, які необхідно враховувати в процесі його використовування для управління прибутком. санація витрата конкурентоспроможність доход Отже, зростання доходу підприємства може бути забезпечено тільки шляхом зміни обсягу діяльності під впливом кількості клієнтів і трафіку. Зростання виручки від реалізації призводить до зміни сукупних поточних витрат підприємства. До того ж обсяг постійних витрат залишається незмінним, а обсяг змінних — зростає відповідно зростанню виручки, але не прямо пропорційно до неї.

Чим вище значення коефіцієнта операційного левериджу на підприємстві, тим більшою мірою воно здатне прискорити темпи приросту операційного прибутку щодо темпів приросту об'єму виробництва продукції за рахунок реструктуризації витрат. Інакше кажучи, при однакових темпах приросту реалізації продукції підприємство, яке має більший коефіцієнт операційного левериджу, за інших рівних умов завжди швидше нарощуватиме суму свого операційного прибутку порівняно з підприємством з меншим значенням цього коефіцієнту. Розбіжність в ефекті на різних підприємствах визначається розбіжностями в співвідношенні їх постійних і змінних витрат, які відображаються коефіцієнтом операційного левериджу.

З огляду на викладене вище, сформулюємо основні підходи по оптимізації поведінки підприємства в умовах кризи результату.

Позитивний вплив операційного левериджу виявляється лише після того, як підприємство подолало точку беззбитковості своєї операційної діяльності. Для того, щоб позитивний ефект операційного левериджу почав виявлятися, підприємство спочатку повинне отримати достатній розмір маржинального прибутку, щоб покрити свої постійні операційні витрати, тобто підприємство повинне відшкодовувати свої постійні операційні витрати незалежно від конкретного об'єму реалізації продукції. Тому, чим вище сума постійних витрат і коефіцієнт операційного левериджу, тим пізніше за інших рівних умов воно досягає точки беззбитковості своєї діяльності. У зв’язку з цим, поки підприємство не забезпечило беззбитковість своєї операційної діяльності, високий коефіцієнт операційного левериджу буде додатковим «вантажем» на шляху досягнення точки беззбитковості.

Після подолання підприємством точки беззбитковості чим вище коефіцієнт операційного левериджу, тим більшою силою впливу на приріст прибутку володітиме підприємство, нарощуючи об'єм реалізації продукції. При однакових темпах приросту об'єму реалізації продукції на підприємстві з більш високим коефіцієнтом операційного левериджу сума операційного прибутку збільшується більш високими темпами після подолання точки беззбитковості, ніж на підприємстві з меншим значенням коефіцієнта операційного левериджу.

Найбільший позитивний вплив операційного левериджу досягається в полі максимально наближеному до точки беззбитковості (після її подолання). У міру подальшого нарощування об'єму реалізації продукції і віддалення від точки беззбитковості (тобто при нарощуванні межі безпеки або запасу фінансової стійкості) ефект операційного левериджу починає знижуватися. Інакше кажучи, кожний подальший відсоток приросту об'єму реалізації продукції приводитиме до зменшення темпу приросту суми операційного прибутку (але при цьому темпи приросту суми прибутку завжди будуть більшими, ніж темпи приросту об'єму реалізації продукції).

Механізм операційного левериджу має і зворотну спрямованість — за будь-якого зниження об'єму реалізації продукції в ще більшому ступені зменшуватиметься розмір операційного прибутку. До того ж пропорції такого зниження залежать від темпів зменшення суми валового операційного прибутку щодо темпів зниження об'єму реалізації продукції. Аналогічно, у міру наближення до точки беззбитковості у зворотному напрямі, негативний ефект темпів зниження прибутку по відношенню до темпів зниження об'єму реалізації продукції збільшуватиметься. Пропорційність зниження або підвищення ефекту операційного левериджу при незмінному значенні його коефіцієнту дозволяє зробити висновок про те, що коефіцієнт операційного левериджу виступає інструментом оптимізації діяльності підприємства в умовах кризи результату.

Ефект операційного левериджу виявляється тільки в короткостроковому періоді. Це визначається тим, що ті операційні витрати, які відносяться до постійних, залишаються незмінними лише протягом короткого відрізка часу. Як тільки в процесі нарощування об'єму реалізації продукції відбувається черговий стрибок суми постійних операційних витрат, підприємству необхідно долати нову точку беззбитковості або пристосовувати до неї свою операційну діяльність. Інакше кажучи, після такого стрибка, обумовленого зміною коефіцієнта операційного левериджу, його ефект виявляється в нових умовах господарювання.

Розуміння механізму операційного левериджу дозволяє цілеспрямовано управляти співвідношенням постійних і змінних витрат з метою підвищення ефективності операційної діяльності. Це управління зводиться до зміни значення коефіцієнта операційного левериджу при різних тенденціях кон’юнктури товарного ринку і стадіях життєвого циклу підприємства.

При несприятливій кон’юнктурі товарного ринку, яка визначає можливе зниження об'єму реалізації продукції, а також на ранніх стадіях життєвого циклу підприємства, якщо ним ще не подолана точка беззбитковості, необхідно вживати заходів до зниження значення коефіцієнта операційного левериджу. І навпаки, при сприятливій кон’юнктурі товарного ринку і наявності певної межі безпеки (запасу міцності) вимоги до здійснення режиму економії постійних витрат можуть бути істотно послаблені. В такі періоди підприємство може значно розширити об'єм реальних інвестицій, здійснюючи реконструкцію і модернізацію виробничих основних фондів.

Управління операційним левериджем може здійснюватися шляхом впливу як на постійні, так і на змінні операційні витрати. При управлінні постійними витратами слід мати на увазі, що їх рівень значною мірою визначається галузевими особливостями операційної діяльності, які визначають різний рівень фондомісткості послуги, що надається, диференціацію рівня механізації і автоматизації роботи. Крім того слід зазначити, що постійні витрати меншою мірою піддаються швидкій зміні, тому підприємства, які мають високий коефіцієнт операційного левериджу, втрачають гнучкість в управлінні своїми витратами.

Не дивлячись на ці об'єктивні обмеження, на підприємствах виробничої сфери та сфери послуг є достатньо можливостей зниження суми і питомої ваги постійних операційних витрат.

До числа таких резервів можна віднести:

- — скорочення невигідних витрат (витрат на управління) при несприятливій кон’юнктурі товарного ринку;

- — продаж частини законсервованого устаткування і нематеріальних активів;

- — широке використання короткострокових форм лізингу машин і устаткування замість його придбання у власність;

- — скорочення ряду комунальних послуг.

При управлінні змінними витратами основним орієнтиром повинне бути забезпечення постійної їх економії, оскільки між сумою цих витрат і об'ємом виробництва і реалізації продукції існує пряма залежність. Забезпечення економії веде до подолання підприємством точки беззбитковості і зростанню суми маржинального прибутку, який дозволяє скоротити період подолання критичної крапки.

Після подолання точки беззбитковості сума економії змінних витрат забезпечуватиме прямий приріст валового операційного прибутку.

До числа основних резервів економії змінних витрат в цьому випадку можна віднести:

- — зниження чисельності робочих основного і допоміжного виробництв за рахунок забезпечення зростання продуктивності їх праці;

- — скорочення розміру запасів сировини, матеріалів і готової продукції в періоди несприятливої кон’юнктури товарного ринку;

- — забезпечення вигідних для підприємства умов постачання сировиною і матеріалами.

Цілеспрямоване управління постійними і змінними витратами, оперативна зміна їх співвідношення за умов господарювання, що змінюються, дозволить збільшити потенціал подолання кризи результату і встановити критерії ранжирування виробництва з метою відновлення платоспроможності. В цьому випадку можливі дві помилки.

Перша помилка полягає в тому, що виробництво продовжується, оскільки його продукція знаходить збут, хоча і за ціною нижче за фактичну собівартість. Ця ситуація поширена на підприємствах, де є технічна можливість спотворення калькуляції собівартості окремих видів виробів.

Друга помилка полягає в тому, що виробництво продовжується унаслідок відсутності засобів на його консервацію. Тим часом, консервація природна для нормальних умов господарювання, але неприйнятна для кризових, оскільки є одним з шляхів відродження майбутнього розвитку. Якщо виробництво необхідно зупинити і немає можливості провести консервацію, то воно повинне бути зупинено без неї (виняток становлять лише ті ситуації, коли дана акція може викликати аварію). До того ж зношеність устаткування або витрати на його ремонт надалі дозволять маневрувати відповідно минулими і майбутніми грошовими коштами. Причому, відновлювати устаткування доведеться, тільки якщо повторний пуск виробництва буде стратегічно і економічно виправданий.

Виведення з складу підприємства витратних об'єктів є одним із способів зниження непродуктивних витрат. Воно здійснюється у формі створення дочірніх товариств, що дозволяє локалізувати кризові процеси. Оскільки подальше фінансування виведених об'єктів припиняється, то це стимулює підприємницьку ініціативу персоналу останніх. Відзначимо, що наявність дочірніх товариств може стати в нагоді підприємству у разі арбітражних позовів. Це дозволить виграти час, протягом якого права участі в даних товариствах можуть бути описані, передані кредиторам і потім реалізовані (за умови, що ні грошей на рахунку, ні дебіторської заборгованості, ні короткострокових вкладень у підприємства вже немає).