Види та правова оцінка договорів щодо надання аудиторських послуг

Згідно зі ст. 20 Закону України «Про аудиторську діяльність» аудит проводиться на підставі договору між аудитором (аудиторською фірмою) та замовником. Цей документ підтверджує і фіксує офіційну, юридичну згоду інтересів сторін договору. Згідно з договором про надання аудиторських послуг аудитор-виконавець зобов’язується провести аудит або надати інші послуги, а замовник — оплатити ці послуги… Читати ще >

Види та правова оцінка договорів щодо надання аудиторських послуг (реферат, курсова, диплом, контрольна)

Згідно зі ст. 20 Закону України «Про аудиторську діяльність» аудит проводиться на підставі договору між аудитором (аудиторською фірмою) та замовником. Цей документ підтверджує і фіксує офіційну, юридичну згоду інтересів сторін договору. Згідно з договором про надання аудиторських послуг аудитор-виконавець зобов’язується провести аудит або надати інші послуги, а замовник — оплатити ці послуги.

Договір може укладатись на тривалий термін. Предметом такого договору виступають одночасно проведення аудиту та інші послуги аудиторської фірми, які не забороняються законодавством з аудиту [2, c. 45].

Предмет договору про надання послуг має нематеріальний характер, тобто результат має товарну форму, але не існує окремо від виконавця (в даному випадку — від аудитора), а сама послуга споживається замовником одночасно з її наданням виконавцем.

Відповідно до законодавства результатом аудиту є аудиторський висновок. Тобто аудиторський висновок є підтвердженням виконаної роботи (наданої послуги) аудитором. Висновок не можна розглядати як річ, він є результатом наданої послуги, якщо така буде прийнята замовником.

Звідси, аудиторський висновок не можна розглядати як предмет договору про проведення аудиту. Предметом договору є надані аудитором послуги замовнику, а аудиторський висновок лише фіксує виконання цієї послуги.

Крім основної мети діяльності аудитора — проведення аудиту — аудитор може надавати супутні аудиту послуги. Таким чином, договір про проведення аудиту та надання інших консультаційних послуг вважається різновидом договору про надання послуг.

Займатися аудиторською діяльністю можна лише після внесення суб'єкта до Реєстру аудиторських фірм та аудиторів, які одноособово надають аудиторські послуги, здійснювати аудиторську діяльність без відповідної реєстрації не допускається. Звідси, укласти договір на проведення аудиту підприємство може лише з певними суб'єктами, тобто з особами, які зареєстровані у встановленому порядку [1, c. 58].

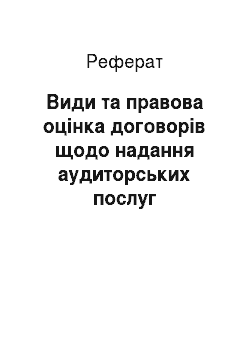

Договір щодо надання аудиторських послуг залежно від стану і можливостей замовника, специфіки роботи та інших факторів має різновиди.

Види договорів з надання послуг аудиторських фірм.