Метод подвійного запису

Ь Сума оборотів по дебету та кредиту всіх аналітичних рахунків повинна дорівнювати оборотам по дебету та кредиту того синтетичного рахунку, до якого вони були відкриті; Ь Сума сальдо початкових всіх аналітичних рахунків повинна дорівнювати сальдо початковому того синтетичного рахунку, до якого вони були відкриті; Ь Сума сальдо кінцевих всіх аналітичних рахунків повинна дорівнювати сальдо… Читати ще >

Метод подвійного запису (реферат, курсова, диплом, контрольна)

Економічна суть господарської операції полягає в тому, що вона викликає подвійні та рівновеликі зміни засобів та джерел їх формування. Двоїстий характер операції зумовлює необхідність відображення її на двох рахунках методом подвійного запису.

ПОДВІЙНИЙ ЗАПИС — це спосіб відображення господарської операції в дебеті одного та кредиті іншого взаємопов'язаних рахунків в однаковій сумі.

Контрольне значення подвійного запису:

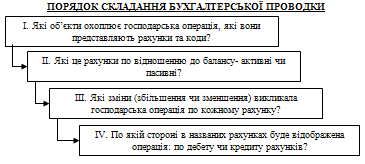

Взаємозв'язок між рахунками, що відображають операцію способом подвійного запису називають кореспонденцією рахунків, а рахунки, між якими виникає взаємозв'язок — кореспондуючими. Бухгалтерською проводкою називається визначення кореспонденції рахунків на підставі даних господарської операції, діючого Плану рахунків і суми, яка відображається в обліку.

Види бухгалтерських проводок:

- — проста — проводка, в якій господарська операція записується в дебет одного рахунку та в кредит іншого.

- — складна — проводка, в якій господарська операція записується в дебет одного та в кредит двох рахунків, чи навпаки.

Синтетичні й аналітичні рахунки, їх взаємозв'язок

Бухгалтерський облік має велику кількість об'єктів, тому щоб отримати інформацію про об'єкти обліку, необхідно все це згрупувати на рахунках бухгалтерського обліку. Система рахунків передбачає вертикальну та горизонтальну структуру. Горизонтальні зв’язки проявляються через кореспонденцію рахунків, виражену подвійним записом. Вертикальні зв’язки — це синтетичні та аналітичні рахунки.

Синтетичні рахунки — це рахунки, на яких господарські засоби та джерела їх утворення відображаються в узагальненому вигляді.

Основні ознаки синтетичних рахунків:

- — інформація, яка відображається на рахунках містить тільки грошову оцінку;

- — рахунки мають двозначну нумерацію та визначені Планом рахунків;

- — дані рахунків використовуються для складання балансу та інших форм звітності;

- — облік, який ведеться на рахунках, називається синтетичним.

Субрахунки — це проміжна ланка між синтетичними та аналітичними рахунками.

Основні ознаки субрахунків:

- — дані рахунки призначені для додаткового групування даних про окремі об'єкти обліку в складі синтетичних рахунків;

- — інформація, яка відображається на рахунках містить тільки грошову оцінку;

- -дані рахунки показують, в якій послідовності необхідно відкривати рахунки аналітичного обліку;

- — рахунки мають трьохзначну нумерацію та визначені Планом рахунків;

Аналітичні рахунки — це рахунки, на яких деталізується інформація, узагальнена на синтетичних рахунках.

Основні ознаки аналітичних рахунків:

- — інформація, яка відображається на рахунках відображається в грошовому та натуральному вимірниках;

- — дані рахунки відкриваються підприємством самостійно в необмеженій кількості та не визначаються Планом рахунків;

- — облік, який ведеться на рахунках називається аналітичним.

Для правильного ведення синтетичного і аналітичного обліку слід дотримуватись наступних правил:

- § Кількість аналітичних рахунків визначається потребами підприємства;

- § Відображення господарських операцій на синтетичних та аналітичних рахунках здійснюється за єдиними правилами (якщо синтетичний рахунок активний, то й аналітичні рахунки, які до нього відкриваються також активні, і навпаки);

- § Загальна сума за операціями, відображена на аналітичних рахунках повинна дорівнювати сумі, відображеній на синтетичному рахунку;

- § По аналітичним рахункам складають стільки оборотних відомостей, по якій кількості синтетичних рахунків були відкриті аналітичні.

Зв’язок синтетичного та аналітичного обліку полягає в наступному:

ь Сума сальдо початкових всіх аналітичних рахунків повинна дорівнювати сальдо початковому того синтетичного рахунку, до якого вони були відкриті;

ь Сума оборотів по дебету та кредиту всіх аналітичних рахунків повинна дорівнювати оборотам по дебету та кредиту того синтетичного рахунку, до якого вони були відкриті;

ь Сума сальдо кінцевих всіх аналітичних рахунків повинна дорівнювати сальдо початковому того синтетичного рахунку, до якого вони були відкриті.

Відображення господарських операцій за синтетичними та аналітичними рахунками складають систему поточного бухгалтерського обліку.