Облік витрат за елементами

Як видно з даних табл. 2.1 загальна сума витрат підприємства на виробництво зросла в 2010 році порівняно з 2009 на 4344 тис. грн. або на 26,5%, що вказує на збільшення обсягів виробництва. В їх складі найбільше зросли матеріальні витрати — на 4142 тис. грн. або на 31,9% і становили 17 132 тис. грн. Збільшились також інші витрати на 56 тис. грн. або на 5,3% і становили 1106 тис. грн. Сума витрат… Читати ще >

Облік витрат за елементами (реферат, курсова, диплом, контрольна)

Облік витрат за елементами передбачає групування витрат за ознакою їх однорідності, незалежно від того, на які конкретно цілі витрати здійснені.

Так, елемент «Матеріальні витрати» включає:

- — сировину й основні матеріали;

- — купівельні напівфабрикати та комплектуючі вироби;

- — паливо і енергію;

- — будівельні матеріали;

- — запасні частини;

- — тару і тарні матеріали;

- -допоміжні та інші матеріали.

До елементу «Витрати на оплату праці» відносяться:

- — заробітна плата за окладами й тарифами;

- — премії та заохочення;

- — компенсаційні виплати;

- — оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

Елемент «Відрахування на соціальні заходи» охоплює такі витрати:

- — відрахування на пенсійне забезпечення;

- — відрахування на соціальне страхування;

- — страхові внески на випадок безробіття;

- — відрахування на індивідуальне страхування персоналу підприємства;

- — відрахування на інші соціальні заходи.

Елемент «Амортизація» включає:

- — амортизацію основних засобів;

- — амортизацію нематеріальних активів;

- — амортизацію інших необоротних активів.

Елемент «Інші операційні витрати» включає:

- — витрати на відрядження;

- — послуги зв’язку;

- — матеріальну допомогу;

- — плату за розрахунково-касове обслуговування тощо.

Для обліку витрат за елементами у плані рахунків бухгалтерського обліку передбачені рахунки класу 8 «Витрати за елементами».

За дебетом цих рахунків протягом звітного періоду здійснюється відображення витрат по мірі їх виникнення, а за кредитом списання у кінці звітного періоду на дебет рахунка 79 «Фінансові результати», або на дебет рахунків класу 9 «Витрати діяльності», якщо облік витрат на підприємстві ведеться за схемою розгорнутого обліку.

ПАТ «Чернівецький завод «Індустрія» засновано відповідно до рішення регіонального відділення Фонду державного майна України в Чернівецькій області від 18 вересня 1995 року за № 440-AT шляхом перетворення Чернівецького державного заводу «Індустрія» у публічне акціонерне товариство відповідно до Указу Президента України № 699/94 «Про заходи щодо забезпечення прав громадян на використання приватизаційних майнових сертифікатів» від 26 листопада 2004 року.

Підприємство ПАТ «Чернівецький завод «Індустрія» знаходиться за адресою: Україна, м. Чернівці, вул. Севастопольська 38.

Історія Чернівецького заводу «Індустрія» починається з 1915 року, коли його було створено з метою випуску метизів.

На протязі всього часу існування на підприємстві здійснювалось технічне переозброєння, впроваджувались технологічні рішення при виробництві метизної продукції, значно розширились види робіт та послуг, які надаються споживачам.

Дане підприємство для здійснення своєї діяльності має право відкривати свої нові виробництва, цехи, філіали, створювати у встановленому порядку підприємства і представництва на території України та за її межами.

Може залучати в учасники зарубіжних партнерів, створювати разом з ними спільні підприємства, приймати участь в зарубіжних об'єднаннях і організаціях, організовувати свої представництва і філіали за кордоном, вступати з зарубіжними партнерами в договірні стосунки і ділові контакти та здійснювати інші юридичні акти.

Метою діяльності ПАТ «Чернівецький завод «Індустрія» є виробництво та реалізація метизної продукції, а саме: дроту різного діаметру, цвяхів різних розмірів, ланцюгів звичайних, ланцюгів для великої рогатої худоби, ланцюгів проти ковзання автомобіля, сітки металевої різного розміру.

Основними напрямками діяльності підприємства є:

виробництво та реалізація метизів, та продукції на їх основі;

надання послуг: транспортних, монтажу, ремонту, наладці та обслуговування технічного обладнання метизного виробництва;

ремонт та обслуговування автотранспортних засобів;

реалізація продукції власного виробництва та інших підприємств;

будівництво житла та інших споруд соціально-побутового та господарського призначення;

зовнішньоекономічна діяльність.

Статутний капітал ПАТ «Чернівецький завод «Індустрія» на початок 2010 року становив 456 тис. (чотириста п’ятдесят шість тисяч) гривень (додаток А), його розмір протягом 2010 року не змінювся і тому на 1 січня 2011 року він становив також 456 тис. гривень.

Дані отрмаємо з Балансу підприємства (додаток 1).

Розглянути формування елементів операційних витрат можна у Звіті про фінансові результати (додаток 2).

Аналіз стану та динмаіки формування елементів операційних витрат розглянемо у таблиці 3.2.

Таблиця 3.2 Аналіз витрат на виробництво ПАТ «Чернівецький завод «Індустрія» за 2010;2010 роки.

Елементи витрат на виробництво. | 2009 рік. | 2010 рік. | Відхилення (+,-). | ||||

сума, тис. грн. | питома вага, %. | сума, тис. грн. | питома вага, %. | в сумі, тис. грн. | в питомій вазі, %. | темп приросту, %. | |

Матеріальні витрати. | 79,2. | 82,6. | + 4142. | + 3,4. | 31,9. | ||

Витрати на оплату праці. | 9,4. | 8,2. | + 151. | — 1,2. | 9,8. | ||

Відрахування на соціальні заходи. | 3,6. | 3,1. | + 52. | — 0,5. | 8,8. | ||

Амортизаційні відрахування. | 1,3. | 0,8. | — 57. | — 0,5. | 25,9. | ||

Інші витрати. | 6,5. | 5,3. | + 56. | — 1,2. | 5,3. | ||

Усього витрат на виробництво. | + 4344. | ; | 26,5. |

Як видно з даних табл. 2.1 загальна сума витрат підприємства на виробництво зросла в 2010 році порівняно з 2009 на 4344 тис. грн. або на 26,5%, що вказує на збільшення обсягів виробництва. В їх складі найбільше зросли матеріальні витрати — на 4142 тис. грн. або на 31,9% і становили 17 132 тис. грн. Збільшились також інші витрати на 56 тис. грн. або на 5,3% і становили 1106 тис. грн. Сума витрат на оплату праці збільшилась на 151 тис. грн. або 9,8% і становили 1691 тис. грн., а відповідно і збільшилась сума відрахувань на соціальні заходи — на 52 тис. грн. або на 8,8% і становила 639 тис. грн. Сума амортизаційних відрахувань зменшилась на 57 тис. грн. або на 25,9% та становила 163 тис. грн.

Щодо частки кожного елементу витрат в їх загальній сумі то тут спостерігається її збільшення за всіма видами витрат крім амортизаційних відрахувань, вони зменшились.

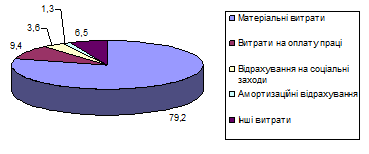

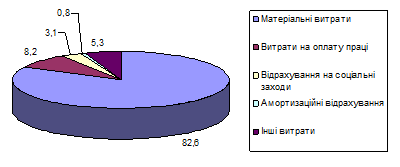

Структуру витрат підприємства на виробництво можна побачити на рис. 2.1 та 2.2.

Рис. 2.1 Структура витрат на виробництво ПАТ «Чернівецький завод «Індустрія» за 2009 рік

Рис. 2.2 Структура витрат на виробництво ПАТ «Чернівецький завод «Індустрія» за 2010 рік

Як видно з рис. 2.1 найбільшу частку в загальній сумі витрат підприємства за 2010 рік займають матеріальні витрати — 82,6%. Відповідно ця частка зросла в звітному році порівняно з базовим на 3,4%. Частка інших витрат становить 5,3% в звітному періоді проти 6,5% у базовому.

Щодо інших видів витрат, то тут спостерігається зменшення їх питомої ваги в 2010 році порівняно з 2009, хоча їх суми й зростають. Так, питома вага витрат на оплату праці в 2010 році зменшилася порівняно з 2009 на 1,2% і становила 8,2%, сума відрахувань на соціальні заходи — на 0,5% і становить 3,1%, а питома вага амортизаційних відрахувань — на 0,8% і становила 0,5%.

На основі Звіту про обстеження продуктів та послуг у виробництві продукції, форма № 1-споживання (річна) розглянемо детальніше структуру матеріальних витрат підприємства, що допоможе визначити напрямки витрачання коштів та резерви їх усунення. Дані візьмемо з додатку В. Наочно структуру матеріальних витрат на виробництво ПАТ «Чернівецький завод «Індустрія» за 2009;2010 роки відображено у таблиці 2.2.

Проведемо багатофакторний аналіз витрат по елементах. При аналізі прямих матеріальних витрат визначається вплив факторів на зміну їх величини.

Підприємство у складі прямих матеріальних витрат виділяє такі статті як «сировина та основні матеріали», «покупні комплектуючі вироби, напівфабрикати» та «паливо й енергія». Проведемо аналіз впливу факторів на зміну матеріальних витрат у таблиці 2.3.

Таблиця 3.3 Аналіз впливу факторів на прямі матеріальні витрати підприємства за 2009 — 2010 роки тис. грн.

Статті витрат. | 2009р. | Обсяг та асортимент 2010 р. | Відхилення (+,-). | |||||

за базовими нормами і плановою структурою. | за базовими нормами і звітною структурою. | за звітом. | Усього. | У тому числі за рахунок. | ||||

випуску (гр.3 — гр.2). | структури (гр.4 — гр.3). | рівня витрат (гр.5 — гр.4). | ||||||

Сировина й основні матеріали. | 16 319,6. | 3991,6. | 319,6. | |||||

Покупні напівфабри-кати. | 205,2. | 12,2. | — 63. | 35,2. | ||||

Паливо й енергія. | 454,3. | 536,7. | 82,4. | — 94,3. | 116,7. | |||

Разом: | 17 061,5. | 4086,2. | 3264,7. | 471,5. |

Дані таблиці 2.3 свідчать, що загальна сума матеріальних витрат збільшилась на 4086,2 тис. грн., в тому числі сировини й основних матеріалів — на 3991,6 тис. грн., покупні комплектуючі вироби, напівфабрикати — на 12,2 тис. грн., палива й енергії - на 82,4 тис. грн.

Збільшення обсягу виробництва у 2010 році порівняно з 2009 роком призвело до збільшення матеріальних витрат на 3264,7 тис. грн. за рахунок сировини й основних матеріалів — на 3422 тис. грн., а в свою чергу зменшились: покупні комплектуючі вироби, напівфабрикати — на 63 тис. грн., а палива й енергії - на 94,3 тис. грн.

Отже, як видно з табл. 2.3 зміна структури асортименту випущеної продукції призвела до збільшення матеріальних витрат у 2010 році порівняно з 2009 роком на 350 тис. грн., за рахунок сировини й основних матеріалів — на 250 тис. грн., покупні комплектуючі вироби, напівфабрикати — на 40 тис. грн., палива й енергії - на 60 тис. грн.

Зміна рівня витрат у собівартості окремих видів продукції призвела до збільшення матеріальних витрат у 2010 році порівняно з 2009 роком на 471,5 тис. грн., в тому числі: сировини й основних матеріалів — на 319,6 тис. грн., покупні комплектуючі вироби, напівфабрикати — на 35,2 тис. грн., палива й енергії - на 116,7 тис. грн.

Отже, як бачимо, в цілому за 2010 рік сума матеріальних витрат підприємства зросла на 4086,2 тис. грн., що свідчить про зростання обсягів виробництва продукції.

Поряд із елементами операційних витрат важливе місце посідають загальновиробничі витрати, адміністаривні витрати та витрати на збут. Інформацію про дані витрати отримаємо із Журналу-ордеру підприємства (додаток 3,4,5).

Облік загальновиробничих витрат здійснюється на активном урахунку 91, облік адмістративних витрат на рахунку 93, витрат на збут — на 93 рахунку.

Розглянемо оснону кореспонденцію рахунків 91,92,93 підприємтсва ПАТ «Чернівецький завод «Індустрія» за березень 2010 року у таблиці 3.4.

Таблиця 3.4 Основна кореспонденція рахунків підприємства ПАТ «Чернівецький завод «Індустрія» за березень 2010 року.

№п/п. | Дт. | Кт. | Сума, грн. |

1. | 3981,60. | ||

2. | 2644,85. | ||

3. | 86 499,47. | ||

4. | 6430,90. | ||

5. | 12 024,49. | ||

6. | 3233,61. | ||

7. | 823,55. | ||

8. | 2610,42. | ||

9. | 6160,65. | ||

10. | 8312,11. | ||

11. | 32 262,77. | ||

12. | 57 790,47. | ||

13. | 361,94. | ||

14. | 5408,8. | ||

15. | 342,0. | ||

16. | 2512,92. | ||

17. | 4037,91. | ||

18. | 11 745,47. | ||

19. | 26 859,02. |

Таким чинм, можна побачити, що 92 та 93 рахунки безпосередньо списуються на фінансові результати підприємства (рахунок 79), рахунок 91 розподіляється.

Отже, облік витрат підприємства відіграє важливу роль при визначенні ціни на продукцію, а також для визначенння ефектинвості діяльності підприємства в цілому.