Облік відпусток.

Облік і аудит розрахунків з оплати праці

Право на щорічну основну і додаткову відпустку мають працівники, які пропрацювали на даному підприємстві не менше шести місяців. Щорічні відпустки надаються працівникам, як правило, згідно з графіком відпусток на підприємстві. Відпустки повинні надаватися працівникам з таким розрахунком, щоб вони були використані до закінчення робочого року. Ненадання працівнику щорічної відпустки є порушенням… Читати ще >

Облік відпусток. Облік і аудит розрахунків з оплати праці (реферат, курсова, диплом, контрольна)

Згідно з чинним законодавством кожен працівник має право на оплачувану відпустку. Відпустки поділяються на (рис. 4.):

- — щорічні (основна, додаткова за шкідливі та важкі умови праці, додаткова відпустка за особливий характер праці, інші додаткові відпустки);

- — додаткові відпустки в зв’язку з навчанням;

- — творчі відпустки;

- — соціальні відпустки (у зв’язку з вагітністю та пологами; по догляду за дитиною до досягнення нею трирічного віку; додаткова відпустка працівникам, які мають дітей).

Основна відпустка гарантована працівнику незалежно від того, де він працює і яку роботу виконує. Додаткова відпустка надається у випадку особливих умов і характеру роботи, тобто визначальними стають особливі обставини, передбачені законодавством або колективним договором.

Згідно з Кодексом законів про працю (КЗпП) щорічна оплачувана відпустка надається працівникам тривалістю не менше 24 календарних днів. При цьому не має значення, є робота основною чи роботою за сумісництвом, зайнятий працівник повний робочий день чи ні. Для деяких категорій працівників Законом України «Про відпустки» встановлено більшу тривалість щорічних основних відпусток, а також надано право на щорічні додаткові відпустки певної тривалості. Загальна тривалість щорічних основної та додаткових відпусток не може перевищувати 59; календарних днів, а для працівників, зайнятих на підземних гірських роботах, — 69 календарних днів.

Рис. 4 — Класифікація відпусток:

При визначенні тривалості щорічних відпусток, що надаються працівникам, не враховуються святкові та неробочі дні. Згідно з КЗпП в Україні встановлено 10 святкових і неробочих днів.

Право на щорічну основну і додаткову відпустку мають працівники, які пропрацювали на даному підприємстві не менше шести місяців. Щорічні відпустки надаються працівникам, як правило, згідно з графіком відпусток на підприємстві. Відпустки повинні надаватися працівникам з таким розрахунком, щоб вони були використані до закінчення робочого року. Ненадання працівнику щорічної відпустки є порушенням законодавства про працю (навіть у випадку, якщо працівник не бажає іти у відпустку).

Працівникам, які працюють за сумісництвом, відпустка повинна надаватися у той же час, коли й за основним місцем праці, навіть якщо працівник ще не відпрацював необхідних для надання відпустки шести місяців. Відпустка нараховується на основі наказу (розпорядження) про надання відпустки, в якому вказується вид відпустки. Підставою для видачі наказу про надання відпустки є заява працівника.

Сума відпускних визначається згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.95 р. № 100, зі змінами і доповненнями. Відповідно до цього Порядку суми виплат, належних працівнику за час надання йому щорічних, основної та додаткової відпусток, тривалість яких визначається в календарних днях, розраховуються шляхом ділення сумарного заробітку за останні 12 місяців перед наданням відпустки на відповідну кількість календарних днів року (за винятком святкових і неробочих днів) і множення отриманого результату (середньоденного заробітку) на кількість календарних днів наданої оплачуваної відпустки.

Цей розрахунок можна показати у вигляді формули:

(2).

Де, В — сума відпускних;

М — сумарний заробіток працівника за останні 12 місяців;

К — кількість днів у році;

С — число святкових і неробочих днів, передбачених законодавством;

Nтривалість відпустки в календарних днях.

Якщо працівник ще не відпрацював повний календарний рік, то для розрахунку відпускних береться відповідно сумарний заробіток, кількість днів і число святкових та неробочих днів за відпрацьований працівником період.

Всі виплати включаються до розрахунку середньої заробітної плати в тому розмірі, в якому вони нараховані, без вирахування сум податків та інших утримань.

Оплата щорічних відпусток входить до фонду додаткової заробітної плати. Порядок оподаткування сум відпускних такий же, як і основної заробітної плати.

Крім оплачуваної відпустки, працівникам, за їх бажанням, може надаватися відпустка без збереження заробітної плати. Але тривалість такої відпустки за основним місцем праці не може перевищувати 15 робочих днів протягом календарного року.

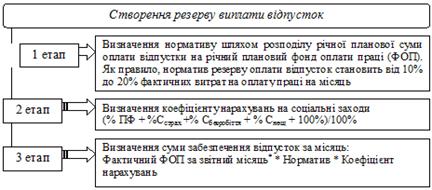

З метою рівномірного розподілу витрат на виплату відпусток протягом звітного періоду на підприємствах створюються резерви на виплату відпусток.

Резерв виплати відпусток створюється шляхом щомісячного його нарахування за нормативом від фактичних витрат на оплату праці, яка враховується при розрахунку середнього заробітку. Нормативи відрахувань до резерву оплати відпусток кожне підприємство розраховує самостійно. При цьому враховуються зарплата, яка включається до розрахунку середнього заробітку за рік, і відрахування на соціальні заходи:

Порядок створення резерву виплати відпусток відображено на рис. 5.

У бухгалтерському обліку нарахування резерву оплати відпусток відображається оборотом за кредитом рахунку 471 «Забезпечення виплат відпусток» у кореспонденції з дебетом рахунків, на яких ведеться облік витрат (рахунки класу 8 «Витрати за елементами» або 9 «Витрати діяльності») (табл.1.).

Включає виплати, які враховуються при розрахунку середньої заробітної плати Таблиця 1 — Облік створення і використання резерву на виплати відпусток:

№. оп. | Зміст господарської. операції. | Кореспондуючі рахунки. | |

Дебет. | Кредит. | ||

Створено резерв із щомісячних відрахувань (у т. ч. суми соціальних внесків). | 23"Виробництво", 91"Загальновиробничі витрати", 92"Адміністративні витрати", 93"Витрати на збут", 94"Інші витрати операційної діяльності". | 471"Забезпечення виплат відпусток". | |

Використано частину резерву на оплату щорічної відпустки. | 471"Забезпечення виплат відпусток". | 661"Розрахунки за заробітною платою". | |

Нарахована внески до соціальних фондів. | 471"Забезпечення виплат відпусток". | 65"Розрахунки за страхуванням". |

Рис. 5 — Порядок розрахунку резерву оплати відпусток:

Якщо створеного забезпечення не вистачає для виплати відпусток у поточному періоді, сума відпускних, що перевищує резерв, нараховується наступним чином: Д-т 23 «Виробництво», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності» К-т 661 «Розрахунки за заробітною платою».