Сучасні тенденції розвитку ринку меблів в Україні

Варто зазначити, що проблеми розвитку ринку меблів в Україні досліджувалися певною мірою вітчизняними науковцями: питання теорії та практики формування логістичних систем на ринку меблів досліджувала І. Луценко; проблеми позиціювання корпусних меблів на ринку України аналізували П. Мамонов та Ю. Семенова; С. Усик проводив дослідження технологій здійснення продажів на меблевому ринку України… Читати ще >

Сучасні тенденції розвитку ринку меблів в Україні (реферат, курсова, диплом, контрольна)

Сучасні тенденції розвитку ринку меблів в Україні

Ринок меблів України, починаючи з 2001 року і до початку фінансової кризи у 2008 році, характеризувався високими темпами розвитку. Разом з тим, посилювалася конкуренція за рахунок появи нових вітчизняних та іноземних операторів. Зміна потреб покупців у напрямку індивідуалізації стиля вимагало від виробників та продавців меблів гнучкого оперативного реагування щодо формування товарної пропозиції та вирішення інтегральних завдань в межах бізнес-партнерств та окремих підприємств. Ці явища вимагали дослідження тенденцій розвитку ринку меблів в Україні і аналізу факторів, що на нього вплинули.

Варто зазначити, що проблеми розвитку ринку меблів в Україні досліджувалися певною мірою вітчизняними науковцями: питання теорії та практики формування логістичних систем на ринку меблів досліджувала І. Луценко; проблеми позиціювання корпусних меблів на ринку України аналізували П. Мамонов та Ю. Семенова; С. Усик проводив дослідження технологій здійснення продажів на меблевому ринку України; Г. Шевченко та О. Прокопович проводили аналіз стану меблевого ринку як метод обґрунтування прийняття маркетингових рішень; І. Приварникова та О. Писаренко проводили аналіз альтернативних варіантів організації меблевого бізнесу в Україні. Необхідно також відмітити, що постійний моніторинг тенденцій розвитку ринку меблів проводиться за замовленням Української Асоціації Меблевиків. Але, незважаючи на досить велику кількість публікацій на дану тематику, необхідність проведення наукових досліджень основних аспектів розвитку ринку меблів зокрема системи взаємодії його учасників та оцінки її ефективності, залишається актуальною.

Необхідно відмітити, що дослідження тенденцій розвитку ринку меблів, як і будь-якого товарного ринку, вимагає передусім проведення аналізу соціально-економічного становища в Україні. До показників, що характеризують соціально-економічне становище країни, можна із впевненістю віднести валовий внутрішній продукт, динаміку якого можна побачити у даних таблиці 2.1.

Таблиця 2.1 Динаміка валового внутрішнього продукту в Україні за 2000;2011 рр. [6, с. 30; 5].

Рік. | У фактичних цінах. | Індекси фізичного обсягу. | Індекси-дефлятори. | ||

ВВП, млн. грн. | ВВП у розрахунку на одну особу, грн. | ВВП. | ВВП у розрахунку на одну особу. | ВВП, відсотків до попереднього року. | |

у цінах попереднього року, відсотків. | |||||

105,9. | 106,7. | 123,1. | |||

109,2. | 111,1. | 109,9. | |||

105,2. | 106,3. | 105,1. | |||

109,6. | 110,5. | 108,0. | |||

112,1. | 113,0. | 115,1. | |||

102,7. | 103,5. | 124,5. | |||

107,3. | 108,1. | 114,8. | |||

107,9. | 108,6. | 122,7. | |||

102,3. | 102,9. | 128,6. | |||

85,2. | 85,6. | 113,0. | |||

104,1. | 104,6. | 113,8. | |||

105,2. | 105,5. | 115,7. |

Динаміка валового внутрішнього продукту, починаючи з 2000 року, є позитивною, незважаючи на нестійку макроекономічну ситуацію в Україні. Аналізуючи ВВП у розрахунку на одну особу, то можна зробити висновок, що у 2011 році порівняно з 2000 роком цей показник зріс у 7,7 рази. Негативні тенденції можна спостерігати лише у 2008;2009 рр. — періоді, пов’язаним з фінансово-економічною кризою. Дані таблиці свідчать про значне зниження індексу фізичного обсягу ВВП, особливо у 2009 р. (85,2 — 85,6%).

Не менш важливим при оцінці соціально-економічного становища країни є показник динаміки номінальної та реальної заробітної плати в Україні, що характеризують дані таблиці 2.2.

З таблиці 2.2 видно, що показники динаміки зростання номінальної та реальної заробітної плати мають загальну тенденцію, але не співпадають.

Таблиця 2.2 Динаміка номінальної та реальної заробітної плати в Україні за 2000;2011 рр. [5] (відсотків).

Рік. | Номінальна заробітна плата. | Реальна заробітна плата. | ||

до попереднього року. | грудень до грудня попереднього року. | до попереднього року. | грудень до грудня попереднього року. | |

129,6. | 135,4. | 99,1. | 103,6. | |

135,2. | 127,7. | 119,3. | 120,4. | |

121,0. | 117,0. | 118,2. | 115,6. | |

122,8. | 124,4. | 115,2. | 113,8. | |

127,5. | 127,7. | 123,8. | 120,8. | |

136,7. | 144,9. | 120,3. | 131,5. | |

129,2. | 125,2. | 118,3. | 111,7. | |

129,7. | 131,1. | 112,5. | 110,3. | |

133,7. | 119,5. | 106,3. | 97,0. | |

105,5. | 111,6. | 90,8. | 99,1. | |

120,0. | 120,1. | 110,2. | 110,5. | |

117,6. | 116,2. | 108,7. | 111,0. |

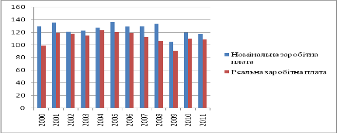

Великий розрив у темпах зростання номінальної та реальної заробітної плати мав місце у 2001, 2005 і 2008 роках. Різниця становила відповідно 15,9%, 16,4% та 27,4%. Дану ситуацію ілюструє рисунок 2.1.

У січні-листопаді 2011р. розмір середньомісячної номінальної заробітної плати штатних працівників підприємств, установ, організацій (з кількістю працюючих 10 осіб і більше) становив 2598 грн. і порівняно з відповідним періодом 2010 року збільшився на 17,9%. Індекс реальної заробітної плати у січні-листопаді 2011р. порівняно з відповідним періодом 2010р. становив 108,5%.

Рис. 2.1 Динаміка номінальної та реальної заробітної плати в Україні за 2000;2011 рр., (%)

Важливо зазначити, що соціально-економічний стан розвитку України значною мірою характеризує розподіл населення за рівнем доходів (таблиця 2. 3).

Таблиця 2.3 Розподіл населення України за рівнем грошових доходів у середньому на одну особу у 2008 — 2010 рр. [ 6, с. 396; 8].

Показники. | ||||

Усе населення. | 100,0. | 100,0. | 100,0. | 100,0. |

Із середніми грошовими доходами у місяць, грн. до 300.

понад 1920. |

|

|

|

|

Частка населення із середніми грошовими доходами у місяць, нижчими прожиткового мінімуму*. | 23,1. | 23,0. | 30,7. | 13,7. |

* у 2008 році - 607,5 грн., у 2009 — 638,5 грн., у 2010 році - 843,17 грн., у 2011 році - 914,08 грн.

З таблиці 2.3 видно, що протягом 2008;2011 рр. збільшилася частка населення із середньомісячними грошовими доходами понад 1920 грн. Але варто також відмітити те, що переважна більшість населення має невисокий рівень доходів. Причому за цей період значно збільшилась частка населення із грошовими доходами у місяць нижчими прожиткового мінімуму — з 23,1% у 2008 році до 30,7% у 2010 році. У 2011 році цей показник становить вже 13,7%. Така помітна різниця зазначених показників пояснюється тим, що з 2011 року Державне управління статистики розраховує не розподіл населення України за рівнем грошових доходів у середньому на одну особу, як це розраховувалося у 2008 — 2010 рр., а розподіл населення України за рівнем еквівалентних грошових доходів у середньому на одну особу за іншою методикою.

Це свідчить про те, збут меблів, як дорого коштовних товарів, стає все більш проблематичним в умовах насичення меблевого ринку та зниження купівельного попиту населення на дану групу товарів, особливо за часи фінансово-економічної кризи в Україні. Вітчизняні виробники та оптові й роздрібні торговці прагнуть знайти нові можливості для успішного просування своєї продукції. Необхідно зазначити, що не всі учасники каналу розподілу усвідомили необхідність формування системи взаємодії підприємств, що дозволило б значно підвищити їхню конкурентоспроможність.

На думку українських та іноземних експертів, в Україні існує якісна сировина для меблевої індустрії, яка має невисоку вартість; використовується недорога робоча сила, що значною мірою знижує собівартість меблів, вироблених в країні, порівняно із зарубіжними аналогами. Не можна оминути увагою той факт, що зростання попиту на меблі протягом останнього десятиріччя змусило підприємців збільшувати потужності своїх меблевих фабрик, замінюючи морально і фізично застаріле обладнання та устаткування на більш продуктивніше.

Меблева промисловість України постійно розвивається та нарощує обсяги виробництва продукції. Високому темпу зростання меблевого виробництва сприяло підвищення попиту та конкурентоспроможності українських меблів. Так, у 2000 році в Україні було вироблено 336 тис. шт. столів, 1018 тис. шт. стільців та крісел, 195 тис. шт. шаф, 14,5 тис. шт. диванів, кушеток та соф, 63,5 тис. шт. диванів-ліжок та 94,6 тис. комплектів гарнітурів і наборів меблів [132, с. 144].

З року в рік показники динаміки обсягу виробництва меблів в Україні зростали. Але варто зауважити, що у 2009 році фінансово-економічна криза торкнулася також меблевого виробництва, яке зменшилося порівняно із 2008 роком майже вдвічі за всіма видами меблів.

Дані таблиці 2.4 характеризують виробництво меблів в Україні за 2003 — 2010 роки.

Таблиця 2.4 Динаміка обсягу виробництва меблів в Україні за 2003;2011 рр. [6, с. 122; 5] (тис. шт.).

Вид меблів. | 2011, % до 2007. | |||||||||

Меблі для сидіння спеціальні (переважно з металевим каркасом). Меблі для сидіння (переважно з дерев’яним каркасом),. Меблі конторські (офісні) та для підприємств торгівлі. Меблі кухонні. Меблі дерев’яні для умеблювання інтер'єру житлових приміщень. |

|

|

|

|

|

|

|

|

|

|

Протягом 2003;2008 років значно збільшилися обсяги виробництва меблів в Україні. Так, порівняно із 2003 роком у 2008 році виробництво меблів для сидіння спеціальних з металевих каркасом зросло у 2,1 рази, меблів для сидіння з дерев’яним каркасом — у 1,7 рази, меблів конторських та для підприємств торгівлі - в 1,9 рази, меблів кухонних — у 3,7 рази, меблів дерев’яних для умеблювання інтер'єру житлових приміщень — у 2 рази. Варто зауважити, що з 2010 року знову можна спостерігати збільшення обсягів виробництва меблів в Україні від 1% (меблі дерев’яні для умеблювання інтер'єру житлових приміщень) до 34% (меблі конторські та для підприємств торгівлі). Аналогічну тенденцію можна спостерігати у 2011 році.

Не можна оминути увагою той факт, що з 2008 року спостерігається зниження обсягу виробництва, порівняно із 2007 роком, таких видів, як меблі для сидіння спеціальні, переважно з металевим каркасом, (-533 тис. шт.), меблі для сидіння (переважно з дерев’яним каркасом) (-60 тис. шт.), меблі конторські (офісні) та для підприємств торгівлі (-1 тис. шт.). У той же самий час можна спостерігати зростання обсягів виробництва за такими видами меблів, як меблі кухонні (214 тис. шт.) та меблі дерев’яні для умеблювання інтер'єру житлових приміщень (182 тис. шт.). Це пов’язано з тим, що дана група меблів відноситься до більш низького цінового сегменту і має менший термін експлуатації.

Найбільшою динамікою розвитку характеризується ринок домашніх меблів. Цьому сприяє зростання темпів житлового будівництва та підвищення платоспроможності населення, порівняно з 2003 роком. Покупці стають все більш вимогливими щодо асортименту, якості, ціни. Так, ще кілька років тому українські покупці меблів віддавали перевагу товару за невисокою ціною. Із зростанням рівня доходів населення можна спостерігати ситуацію, коли споживачі зацікавленні у придбанні меблів із натуральної деревини сучасного дизайну. Відповідно виробники почали переходити із сегменту низької ціни до середнього цінового сегменту. Необхідно зауважити, що саме тісна взаємодія виробничих меблевих підприємств з підприємствами оптової та роздрібної торгівлі допоможе максимально врахувати запити споживачів, задовільнити їх потреби та створити меблі, які матимуть високу споживчу цінність для покупців.

У таблиці 2.5 відображена динаміка цін виробників меблів, які варіюють в залежності від виду продукції.

Таблиця 2.5 Індекси цін виробників меблів на окремі їх види [7, с. 78; 5] (грудень до грудня попереднього року; відсотків).

Вид меблів. | ||||||

Меблі для сидіння (переважно з дерев’яним каркасом) Меблі дерев’яні для умеблювання інтер'єру житлових приміщень. |

|

|

|

|

|

|

Дані таблиці свідчать про те, що індекс цін на меблі для сидіння у 2006 році становив 113,6%, а у 2007 році знизився до 111,0%, а вже у 2008 році становив 145,6%. Протилежна ситуація складається із динамікою індексу цін на меблі дерев’яні для умеблювання інтер'єру житлових приміщень. Так, у 2006 році він становив 106,7%, а у грудні 2007 року зріс на 10,6% до 117,3%, а вже у 2008 році становив 153,6%. Відповідно із зниженням попиту та обсягів продажу меблів у 2010 році можна спостерігати уповільнення темпів зростання індексу цін виробників на меблі. Аналогічна ситуація була у 2000 році, коли індекс цін виробників меблів становив 105,3% [132, с. 81]. Зауважимо, що у 2011 році значно зріс індекс цін виробників на меблі дерев’яні для умеблювання інтер'єру житлових приміщень і становив 113,2%.

Слід зауважити, що левова частка у виробництві та продажі меблів належить малим підприємствам. Це підтверджують статистичні дані. Так, протягом 2006 — 2010 років у промисловості частка малих підприємств зросла з 86,1% до 86,5%. У той час, як у торгівлі протягом аналізованого періоду частка малих підприємств дещо знизилась з 96,2% до 95,0% [132, с. 310]. Особливо характерною дана ситуація є для підприємств, що функціонують на ринку меблів, де поширене виготовлення та продаж даного виду товару за індивідуальним замовленням. При цьому рентабельність такого виду діяльності коливається в межах 100−300% [34]. За умови якісного виконання замовлення та низький та середній ціновий сегмент, меблі вітчизняного виробництва можуть скласти конкуренцію імпортним меблям та успішно продаватися на експорт.

Дані таблиці 2.6 характеризує товарну структуру експорту-імпорту України за 2004;2010 рр.

Таблиця 2.6 Динаміка обсягів експорту-імпорту України за 2000;2011 рр. [5] (млн. дол. США).

Показник. | ||||||||

Всього експорт у тому числі меблі. |

|

|

|

|

|

|

|

|

Всього імпорт у тому числі меблі. |

|

|

|

|

|

|

|

|

Аналізуючи дані таблиці, можна зробити висновок, що протягом семи років лише у 2004 році експорт по усім товарам перевищував імпорт. Обсяг експорту за кожний рік аналізованого періоду був нижче обсягу імпорту. Ця негативна тенденція особливо характерна для меблів — значний розрив даних показників можна було спостерігати у 2008 році. Експорт меблів становив 354,3 млн. дол. США, а обсяг імпорту меблів досяг 607,7 млн. дол. США, тобто був майже вдвічі більшим. У 2009 році, коли посилюється вплив фінансово-економічної кризи, суттєво зменшуються обсяги експорту та імпорту. Вже у 2010 році знову можна спостерігати зростання обсягів експорту та імпорту, в тому числі меблів. Так, порівняно з 2009 роком у 2010 році експорт меблів зріс на 81,7 млн. дол. США, імпорт меблів — на 79,6 млн. дол. США, але і у 2011 році обсяг імпорту меблів перевищує обсяг їх експорту.

Важливу роль у розвитку вітчизняного виробництва меблів відіграє торгівля, зокрема оптова. У системі товароруху оптова торгівля виступає її невід'ємною частиною і повинна виконувати функції, спрямовані на досягнення загальної мети — доведення товарів від виробника до споживача і задоволення потреб останнього. Оптові підприємства виступають проміжною ланкою між виробничими і роздрібними підприємствами і досить часто виконують дослідницькі функції, в тому числі вивчення попиту на товар.

Динаміка обсягу та питомої ваги меблів в оптовому товарообороті України за 2006;2011 рр. представлена у вигляді таблиці 2.7.

Таблиця 2.7 Динаміка обсягу та питомої ваги меблів в оптовому товарообороті України за 2006;2011 рр. [5] (млн.грн., у факт. цінах).

Показник. | ||||||

Оптовий товарооборот — усього з них Непродовольчі товари у тому числі споживчі товари з них меблі. |

|

|

|

|

|

|

Питома вага в оптовому товарообороті, % у тому числі. Непродовольчі товари у тому числі споживчі товари з них меблі. |

|

|

|

|

|

|

меблі ввп заробітний ціна Дані таблиці 2.7 свідчать про зростання обсягів оптового товарообороту у вартісному виразі у 2011 році, порівняно із 2006 роком у 1,7 рази. Аналогічний показник зростання питомої ваги непродовольчих товарів спостерігається в оптовому товарообороті підприємств в Україні. Необхідно відмітити, що, порівняно з 2006 роком, питома вага споживчих непродовольчих товарів у структурі оптового товарообороту у 2011 році зросла на 0,6%. На нашу думку, цей показник надто низький і свідчить про неспроможність виконувати оптовими торговельними підприємствами своїз основних функцій — доведення товарів від виробника до споживача і перетворення виробничого асортименту в торговий. Проте, у товарній структурі оптового товарообороту продаж меблів значно знизився із 1649,7 млн. грн, що становило 0,23% у 2006 році, до 1633,2 млн. грн. у 2007 році, що відповідало 0,19%. Вже у 2008 році він становив 0,28% від усього оптового товарообороту підприємств України і, порівняно з 2006 роком, збільшився у 1,8 рази. Однак, у 2010 році знову можна спостерігати зниження частки продажу меблів у товарній структурі оптового товарообороту. Таким чином, можна зробити висновок, що в Україні спостерігається тенденція до збільшення обсягів оптового товарообороту, на відміну від продажу меблів через оптову ланку, про що свідчить скорочення її частки у оптовому товарообороті непродовольчих товарів.

Індекси фізичного обсягу роздрібного товарообороту, у тому числі меблів, у торговельній мережі підприємств зазначені в таблиці 2.8.

Таблиця 2.8 Індекси фізичного обсягу роздрібного товарообороту, у тому числі меблів, у торговельній мережі підприємств [5] (відсотків до попереднього року).

Вид товарів. | |||||||||||

Усі товари з них Непродовольчі товари у тому числі меблі. |

|

|

|

|

|

|

|

|

|

|

|

Дані таблиці 2.8 свідчать про зростання обсягів роздрібного товарообороту у торговельній мережі підприємств з 2001 року по 2007 рік майже у п’ять разів. Однак, вже у 2008 році спостерігається зниження темпів зростання обсягів роздрібного товарообороту як у цілому, так і за окремими видами товарів. Зокрема, з початком фінансово-економічної кризи значно знизився обсяг реалізації непродовольчих товарів. Показники індексів фізичного обсягу роздрібного товарообороту у торговельній мережі підприємств свідчать про стійкий тренд зростання продажу меблів у 2000;2008 рр. Порівняно із 2000 роком, у 2008 році обсяг продажу меблів у роздрібній торговельній мережі зріс у 3,6 рази. Однак вже у 2009 році порівняно із 2008 роком можна спостерігати стрімке зниження індексів фізичного обсягу роздрібного товарообороту, у торговельній мережі підприємств. Товарну структуру роздрібного товарообороту підприємств характеризує таблиця 2.9.

Таблиця 2.9 Динаміка обсягу та питомої ваги роздрібного товарообороту непродовольчих товарів, у тому числі меблів, підприємств України за 2000;2011 рр. [6, с. 84; 5].

Показники. | |||||||

млн. грн. | |||||||

Усі товари,. | |||||||

з них. | |||||||

Непродовольчі товари. | |||||||

у тому числі меблі. | |||||||

з низ вітчизняного виробництва. | |||||||

відсотків. | |||||||

Усі товари,. | |||||||

з них. | |||||||

Непродовольчі товари. | 48,1. | 61,8. | 64,7. | 65,6. | 60,0. | 60,5. | 61,1. |

у тому числі меблі. | 1,1. | 0,6. | 0,5. | 0,6. | 0,6. | 0,6. | 0,5. |

питома вага меблів вітчизняного виробництва у загальному обсязі їх товарообороту. | 61,7. | 71,9. | 69,1. | 63,6. | 62,1. | 56,7. | 55,0. |

Товарна структура роздрібного товарообороту протягом одинадцяти років зазнала суттєвих змін. Так, загальний роздрібний товарооборот підприємств із 28 757 млн. грн. у 2000 році зріс у 12,2 рази до 350 059 млн. грн. у 2011 році. Роздрібний продаж непродовольчих товарів зріс із 13 827 млн. грн. у 2000 році у 15,5 рази до 213 785 млн. грн. у 2011 році.

Проте, варто звернути увагу, що, незважаючи на зростання реалізації меблів через роздрібну торговельну мережу з 307 млн. грн у 2000 році до 1906 млн. грн. у 2011 році, у товарній структурі роздрібного товарообороту підприємств частка продажу меблів знизилася із 1,1% у 2000 році до 0,5−0,6% у 2008;2011.

У дослідження стану та перспектив розвитку ринку меблів чільне місце посідає аналіз динаміки кількості підприємств роздрібної торгівлі України, у тому числі тих, що спеціалізуються на продажу меблів, у 2000 — 2011 рр., що демонструтрує таблиця 2.10.

Таблиця 2.10 Динаміка кількості підприємств роздрібної торгівлі України за 2000 — 2011 рр. [5, с. 110, 6; 7] (одиниць).

Області та міста України. | Усього підприємств роздрібної торгівлі. | у т. ч., що торгують переважно непродовольчими товарами. | з них, що торгують переважно меблями. | ||||||

Україна. | |||||||||

АР Крим. | |||||||||

Вінницька. | |||||||||

Волинська. | |||||||||

Дніпропетровська. | |||||||||

Донецька. | |||||||||

Житомирська. | |||||||||

Закарпатська. | |||||||||

Запорізька. | |||||||||

Івано-Франківська. | |||||||||

Київська. | |||||||||

Кіровоградська. | |||||||||

Луганська. | |||||||||

Львівська. | |||||||||

Миколаївська. | |||||||||

Одеська. | |||||||||

Полтавська. | ; | ||||||||

Рівненська. | |||||||||

Сумська. | |||||||||

Тернопільська. | ; | ||||||||

Харківська. | |||||||||

Херсонська. | |||||||||

Хмельницька. | |||||||||

Черкаська. | |||||||||

Чернівецька. | |||||||||

Чернігівська. | ; | ||||||||

м. Київ. | |||||||||

м. Севастополь. |

Дані таблиці 2.10 свідчать про зменшення кількості підприємств роздрібної торгівлі, зокрема таких, що спеціалізуються на продажу меблів. Однак, можна спостерігати значне укрупнення таких магазинів. Про розвиток роздрібної торгівлі меблями свідчить той факт, що не лише в Києві, а і в багатьох містах України, таких як Одеса, Полтава, Севастополь, Вінниця, Житомир, в 2009 році почали свою роботу меблеві магазини у спеціалізованих торговельних центрах.

Варто зауважити, що бренд підприємства відіграє для покупців більш важливу роль при придбанні того чи іншого виду дорогих меблів, наприклад шаф — купе. На даний момент значно меншою мірою бренд впливає на позитивне рішення про купівлю корпусних та м’яких меблів, при цьому вирішальне значення має країна-виробник. Слід зауважити, що наповнення бренду змістом «відмінна якість за доступною ціною» не дозволяє ані товару, ані підприємству виділитись серед інших аналогічних. На думку вітчизняних практиків, саме поєднання унікального ім'я та унікального іміджу допомагає отримати максимальну ефективність від брендингу.

Співвідношення роздрібних торговельних об'єктів з продажу меблів в Україні за 2010 — І півріччя 2011 рр. ілюструє таблиця 2.11.

Таблиця 2.11 Співвідношення роздрібних торговельних об'єктів з продажу меблів в Україні за 2010 — І півріччя 2011 рр. [6, с. 76] (відсотків).

Роки. | Спеціалізовані магазини та відділи у магазинах. | Фірмові магазини. | Спеціалізовані меблеві торговельні центри. | Магазини-склади. | Ринки. | Фізичні особи підприємці. |

І півр. 2011. |

Аналізуючи таблицю, можна дійти висновку, що населення в основному придбаває меблі в спеціалізованих магазинах та відділах магазинів (30% у 2010 році та 24% у 2011 році), а також у фірмових магазинах (30% у 2010 році та 32% у 2011 році). Варто зазначити, що все більшої популярності набувають спеціалізовані меблеві торговельні центри — їх частка у загальному обсягі товарообороту з збільшилась з 19% у 2010 році до 23% у 2011 році). Важливо відмітити той факт, що підприємці, які займаються виробництвом та реалізацією меблів, зрозуміли неможливість продовження цінової конкурентної боротьби. На перше місце виходить поява і розвиток як брендів меблів, так і брендів роздрібної торговельної мережі, що спеціалізується на їх продажу. Це сприяло розвиткові франчайзингу в цій галузі.

Слід зазначити, що серед тих магазинів, що завойовують найбільшу частку ринку, варто виділити фірмові монобрендові, вузькоспеціалізовані, широкоасортиментні мультибрендові, які все більше уваги приділяють підприємницькій взаємодії підприємств-партнерів. Зазначені торговельні об'єкти мають не лише велику торговельну площу, що дозволяє пропонувати більш різноманітний товарний асортимент, а і використовують більш широко комплекс маркетингу.

Зауважимо, стан товарних запасів значною мірою характеризує взаємодію роздрібних та оптових торговельних підприємств з виробниками меблів. Динаміку обсягу товарних запасів та швидкості їх обігу у роздрібній торговельній мережі підприємств Україні за 2000;2011 рр. ілюструє таблиця 2.12.

Таблиця 2.12 Динаміка обсягу товарних запасів та швидкості їх обігу у роздрібній торговельній мережі підприємств Україні за 2000;2011 рр.

Показники. | ||||||

млн. грн. | ||||||

Обсяг товарних запасів. | ||||||

у т.ч. непродовольчі товари. | ||||||

з них меблі. | ||||||

Рівень товарних запасів у днях обороту. | дні. | |||||

Усі товари. | ||||||

у т.ч. непродовольчі товари. | ||||||

з них меблі. | ||||||

Швидкість обігу товарних запасів. | разів. | |||||

Усі товари. | ||||||

у т.ч. непродовольчі товари. | ||||||

з них меблі. |

*таблиця складена автором на основі [6, с. 108; 5].

Неважко помітити, що з початком фінансово-економічної кризи оборотність меблів у днях значно знизилася. У 2009 році вона становила 147 днів порівняно із 83 днями у 2005 році. А також зросла вартість товарних запасів меблів у роздрібній мережі по Україні з 186 млн. грн. у 2005 році до 477 млн. грн. у 2009 році, про що свідчать дані таблиці 2.13. Обсяг товарних запасів у роздрібній мережі України у вартісному виразі з року в рік зростає. Але швидкість обігу товарних запасів пригальмовується. Так, якщо у 2005 році товарні запаси по меблях становили 186 млн. грн., швидкість обігу товарних запасів меблів відповідала 83 дням, або 4 рази на рік, то вже в 2009 році дані показники змінилися майже вдвоє.

Так, у 2009 році обсяг товарних запасів меблевої групи збільшився до 477 млн. грн., рівень товарних запасів у днях відповідає 147 дням, що становить швидкість обігу приблизно 2 рази на рік. А вже у 2010 році, порівняно із 2009 роком, можна спостерігати зниження обсягу товарних запасів меблевої групи до 472 млн. грн., швидкість обігу товарних запасів підвищилося до 100 днів, що відповідає 3,6 рази на рік. Це можна пояснити тим, що структура доходів населення України є нерівномірною і, оскільки меблі являються товаром тривалого користування, потребують попереднього відбору, коштують достатньо дорого, порівняно з отриманими доходами, багато верств населення не може собі дозволити часте оновлення інтер'єру. Торговельні підприємства формують товарні запаси меблів не враховуючи попит споживачів. Також варто зауважити, що формування великої кількості товарних запасів для такої групи товарів як меблі є неефективним, оскільки у торговельній залі мають бути розміщені тільки зразки, а замовлений товар повинен доставлятися покупцеві зі складу оптового підприємства, з яким у роздрібного торговельного підприємства тісна і вигідна взаємодія.

Окремо варто виділити також той факт, що з посиленням конкуренції на ринку меблів виробники збагнули необхідність зосередження своєї уваги не лише на посередниках, а і на встановленні контактів з кінцевими покупцями, завоюванні їхньої лояльності. Отже, д…