Напрямки вдосконалення фінансово-кредитної підтримки підприємницького сектору України в контексті інтеграційних процесів

У Законі України «Про розвиток та державну підтримку малого і середнього підприємництва в Україні» відзначається, що головним напрямком сприяння розвитку малого підприємництва є «фінансово — кредитна підтримка малого підприємництва», головними видами якої є: часткова компенсація відсоткових ставок за кредитами, що надаються на реалізацію проектів суб'єктів малого і середнього підприємництва… Читати ще >

Напрямки вдосконалення фінансово-кредитної підтримки підприємницького сектору України в контексті інтеграційних процесів (реферат, курсова, диплом, контрольна)

Дослідження ключових тенденцій розвитку сучасних соціально-економічних систем підтверджує наявність підвищувального тренда значимості підприємницького сектора як базового джерела зростання добробуту й багатства країн. В усьому світі мале та середнє підприємництво демонструє переваги у вирішенні багатьох соціальних та економічних проблем, зокрема: проблеми зайнятості, забезпеченні інновацій, реалізації структурних перетворень економіки, подоланні монополізму, вирівнюванні регіональних диспропорцій, зниженні соціальної напруженості й формуванні основ економічної й соціально-політичної стабільності у суспільстві. Тому сьогодні, в умовах виникнення нових ризиків для економічної безпеки країни, як глобальних, так і внутрішніх, проблема розвитку підприємництва, зокрема малого бізнесу, в Україні стає дуже актуальною. Саме креативність підприємницьких верств населення має стати тією чарівною паличкою, котра могла б сприяти подоланню кризових явищ.

Разом з тим, основне економічне протиріччя малого підприємництва полягає в тому, що поряд з об'єктивно високою соціально-економічною значущістю малі форми бізнесу характеризуються відносно низьким рівнем виживання і тому потребують формування умов найбільшого сприяння розвитку і всілякої комплексної підтримки держави, зокрема фінансово-кредитної.

Метою цієї роботи є аналіз стану системи фінансово-кредитної підтримки розвитку малого та середнього бізнесу в Україні, виявлення основних диспропорцій вітчизняної мережі фінансових інститутів, що надають послуги суб'єктам підприємництва, та надання пропозицій щодо вдосконалення державної політики регулювання цієї сфери з урахуванням досвіду розвинених європейських країн.

Питання державної підтримки розвитку малого підприємництва, зокрема, фінансово-кредитної підтримки, в Україні та провідних країнах світу висвітлюються на сторінках наукових видань такими вітчизняними вченими, як З.С. Варналій, Т.Г. Васильців, Д. С. Покришка [1], С. М. Соболь [2], О. Барановський [3], Н. М. Заярна [4] та іншими. Однак, сьогодні бракує комплексних досліджень вітчизняної системи фінансово — кредитної підтримки малого та середнього бізнесу та напрямків її вдосконалення з урахуванням новітніх трендів розвитку країни у напрямку євро — інтеграції.

Мале підприємництво в Україні за всі роки незалежності, на жаль, так і не стало основою, драйвером вітчизняної економіки. Структурні показники сектору малого підприємництва за останні п’ять років практично не змінилися, що свідчить про його стагнацію.

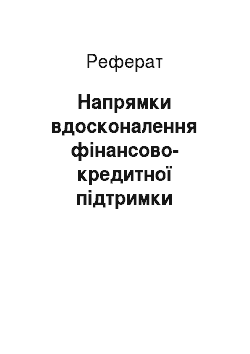

Рівень підприємницької активності КПа (розрахований за формулою КПА = 1 — Кпр/Кзар, де Кпр — кількість суб'єктів підприємництва, що припинили свою діяльність, а Кзар — кількість зареєстрованих суб'єктів підприємницької діяльності), який починаючи з 2006 р. поступово знижувався, різко впав за 9 місяців 2014 р. (див. рис. 1).

Рис. 1. Динаміка індексу економічної активності суб'єктів господарської діяльності у 2000;2014 рр.

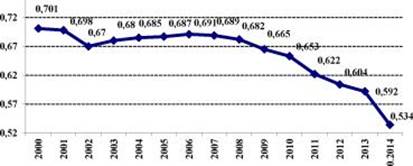

фінансовий кредитний економіка підприємництво Відповідно до європейських критеріїв [5], 96,8% усього сектора малого бізнесу України складають мікропідприємства, до яких відносяться як суб'єкти підприємницької діяльності - юридичні особи, так і підприємці - фізичні особи, з кількістю зайнятих < 10 осіб. За даними Держкомстату України, кількість фізичних осіб-підприємців у 2013 р. складала 1328,7 тис. од., 34% малих підприємств у 2013 р. були збитковими [6].

Слід зазначити, що в Україні показники кількості МСП кореспондують з європейськими показниками (з урахуванням кількості населення й з певними застереженнями, пов’язаними з розходженням методик статистичного обліку), а структурні показники — ні. Продуктивність мікропідпри — ємств в Україні нижче продуктивності підприємств ЄС у середньому майже в 8 разів, малих підприємств — у 5 разів, середніх — у 4 рази, великих — у 3,6 рази (рис. 2).

Рис. 2. Порівняння структури показників діяльності суб'єктів підприємницької діяльності України і ЄС

Становлення й розвиток підприємницької діяльності не може бути динамічним, стабільним й ефективним без активного впливу держави на умови, що формують на розвиток вільного ринку. Стихійне, нерегульоване підприємництво призводить до значних диспропорцій в економіці країни, підприємницька діяльність серйозно деформується, зокрема, концентрується в спекулятивно-посередницькій сфері, що негативно позначається на розвитку реального сектора економіки.

Закордонний досвід напрацював багато засобів і інструментів щодо підтримки та збереження малого і середнього підприємництва у нестабільних умовах, головним з яких є система механізмів фінансово-кредитної підтримки сектору МСП.

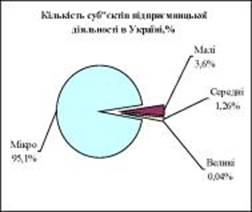

Проблема доступу МСП до фінансування, займаючи сьогодні в середньому третє місце серед ключових проблем малого бізнесу в країнах ЄС, у деяких країнах, таких, як Греція, і Кіпр, стає першорядною (див. рис. 3).

фінансовий кредитний економіка підприємництво.

Рис. 3. Важливість фактору доступу до фінансування для МСП для країн Євросоюзу, %

Протягом 2007;2011 рр. у багатьох розвинених країнах і країнах, що розвиваються, було зафіксоване збільшення обсягів державних гарантій по кредитах МСП, спеціальних гарантій і кредитів для нових компаній, державних гарантій експортоорієнтованих підприємств, рівень державного співфінансування, прямого кредитування МСП, субсидування відсоткових ставок тощо (див. табл. 1).

Слід зазначити, що фінансова криза 2008;2009 рр. істотно погіршила доступність фінансування для МСП в країнах ЄС.

Однак, результати останнього обстеження Європейського Центрального банку (ЄЦБ) «Опитування підприємств про доступ до фінансування» «Survey on the access to finance of enterprises» (SAFE) [8] за квітень — вересень 2014 р. показують певне поліпшення у сфері доступності банківських кредитів й зниження відсоткових ставок для підприємств всіх розмірів, за винятком мікропідприємств, відзначаючи при цьому жорсткість заставних й інших вимог фінансових установ.

Це насамперед пояснюється великою увагою, яка приділяється в країнах ЄС проблемам фінансової підтримки МСП. Так, наприклад, у «Акті про малий бізнес» (АМБ) для Європи, прийнятому Європейською комісією у 2008 році [9], забезпечення доступу малого бізнесу до фінансування, виділено в якості одного з основних принципів розвитку МСП у Європі.

Акт про малий бізнес ЄС (АМБ) пропонує базу для розробки й проведення комплексної політики у сфері МСП, сприяє розвитку підприємницької діяльності й закріплює принцип «спочатку подумай про малий» у законотворчій і політичній діяльності з метою підвищення конкурентоздат — ності МСП. Функціонує інтернет-портал «Access to finance» [10], за допомогою якого будь-який суб'єкт підприємницької діяльності в ЄС може знайти банки й фонди венчурного капіталу, які забезпечуються фінансуванням ЄС, і подати заявку.

Державні заходи, спрямовані на полегшення доступу МСП до фінансування, що застосовувалися у різних країнах у 2007;2011 рр. [7].

Заходи. | Країни. | |

Збільшення обсягів державних гарантій по позиках, або гарантування відсотків по позиках. | Канада, Чилі, Данія, Фінляндія, Франція, Угорщина, Італія, Корея, Нідерланди, Словацька Республіка, Словенія, Іспанія, Швейцарія, Таїланд, Велика Британія, США. | |

Спеціальні гарантії й позики для нових компаній (старт-апів). | Канада, Данія, Нідерланди. | |

Збільшення державних гарантій експорто — орієнтованим підприємствам. | Канада, Данія, Фінляндія, Нідерланди, Нова Зеландія, Швеція, Швейцарія, Іспанія, Велика Британія. | |

Державне співфінансування. | Швеція, Ірландія, Данія. | |

Збільшення прямого кредитування МСБ. | Канада, Чилі, Угорщина, Корея, Сербія, Словенія, Іспанія. | |

Субсидування відсоткових ставок. | Угорщина, Португалія, Росія, Іспанія, Туреччина, Велика Британія. | |

Венчурне фінансування, забезпечення гарантій прав власності. | Канада, Чилі, Данія, Фінляндія, Франція, Угорщина, Нідерланди, Іспанія, Велика Британія. | |

Бізнес-консалтинг. | Данія, Фінляндія, Нова Зеландія, Швеція. | |

Податкові пільги й відстрочки по сплаті податків. | Франція, Ірландія, Італія, Нова Зеландія, Іспанія, Велика Британія. | |

Кредитне посередництво. | Франція, Ірландія, Нова Зеландія, Іспанія. | |

Банківське цільове кредитування МСБ, від'ємні відсоткові ставки по депозитах у центральному банку. | Ірландія, Данія. | |

Фінансування Центральним банком фінансово-кредитних установ в залежності від показників швидкості кредитування МСБ. | Велика Британія. | |

Випускаються регулярні звіти про потреби підприємств у фінансуванні й умови доступу. Розробляються моделі для оцінки національної політики у сфері МСП, наприклад, Індекс політики у сфері МСП, застосування яких дозволяє визначити, наскільки політика відносно розвитку сектора МСП, що проводиться різними країнами, відповідає основним десяти принципам Акту ЄС про малий бізнес, зокрема, принципу 6 — «Спрощення доступу МСП до фінансування й формування нормативноправового й ділового середовища, що сприяє здійсненню своєчасних платежів по комерційних операціях» [11].

Формально Україна приєдналася до АМБ, і у 2010 р. Кабінетом Міністрів України було затверджено «План заходів щодо впровадження принципів Акту з питань малого бізнесу для Європи», в якому для «активізації фінансово-кредитної підтримки суб'єктів малого та середнього підприємництва пропонувалось в якості заходу «розроблення та впровадження механізму державної фінансово-кредитної підтримки суб'єктів малого та середнього підприємництва» [12].

У Законі України «Про розвиток та державну підтримку малого і середнього підприємництва в Україні» [13] відзначається, що головним напрямком сприяння розвитку малого підприємництва є «фінансово — кредитна підтримка малого підприємництва», головними видами якої є: часткова компенсація відсоткових ставок за кредитами, що надаються на реалізацію проектів суб'єктів малого і середнього підприємництва; лізингових й факторингових платежів; надання гарантій та поруки за кредитами суб'єктів малого і середнього підприємництва; та платежів за користування гарантіями; надання кредитів й позик для започаткування і ведення власної справи, впровадження нових технологій; компенсація видатків на розвиток кооперації між суб'єктами малого і середнього підприємництва та великими підприємствами; фінансова підтримка енергозберігаючих та екологічно чистих технологій.

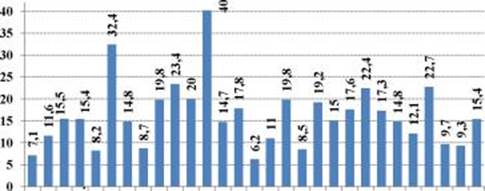

Однак, за обмеженістю або повною відсутністю бюджетного фінансування жодної з програм щодо реалізації цих видів державної кредитно — фінансової підтримки МП не було реалізовано у повному обсязі. Так, наприклад, у 2013 р. мікрокредити було видано лише 40 малим підприємствам і фізичним особам — підприємцям (9,78 млн. грн.) [14] з понад 1,5 млн. суб'єктів підприємницької діяльності, що працюють в Україні. При цьому держава «не відстежує ефект від освоєння такої допомоги обраними суб'єктами господарювання у масштабах економіки країни. Зокрема реалізація та поширення практики мікрокредитування вважаються успішними у разі освоєння виділених ресурсів з державного бюджету згідно отриманих заявок та/чи проведених конкурсів на отримання такої допомоги» [15]. Низька ефективність державної фінансової підтримки розвитку підприємництва проявляється у істотних регіональних і територіальних диспропорціях в обсягах фінансування заходів (див. рис. 4).

Так, Луганська та Івано-Франківська області забезпечили достатньо значні обсяги фінансування заходів (22 590,2 тис. грн. та 22 575,5 тис. грн. відповідно), тоді як у Львівській, Миколаївській та Херсонській областях — на декілька порядків нижче: лише 130 тис. грн., 351 тис. грн. та 304 тис. грн. відповідно.

В Одеській області загальна сума коштів, фактично витрачених з усіх джерел на реалізацію заходів регіональної програми у 2013 р., становила 5996,1 тис. грн., з них на пільгове кредитування було витрачено 2192 тис. грн. В середньому, з урахуванням загальної кількості суб'єктів малого підприємництва, розмір державної підтримки склав у 2013 р. 105 грн. у розрахунку на один суб'єкт підприємницької діяльності на рік.

В Законі України «Про Державний бюджет України на 2014 рік» [16] було скасовано фінансування програм мікрокредитування малого підприємництва, а також удвічі зменшено фінансування заходів Національної програми сприяння розвитку малого підприємництва у 2014 р. (з 2672,8 млн. грн. у 2013 р. до 1336,4 млн. грн. у 2014 р.).

Державна служба України з питань регуляторної політики та розвитку підприємництва, яка створювалась як один з головних державних інститутів підтримки розвитку підприємництва, на протязі 2014 р. знаходиться у стані реорганізації. Проект Закону України «Про Загальнодержавну програму розвитку малого і середнього підприємництва на 20 142 024 роки», розроблений цією службою і зареєстрований у Верховній Раді (реєстр. № 4003 від 21.01.2014 р.), було відкликано. У 2014 році Кабінетом Міністрів України вперше з 2001 р. не було затверджено плану заходів з виконання Національної програми сприяння розвитку малого підприємництва в Україні.

Концептуальні орієнтири нової програми розвитку і підтримки вітчизняного бізнесу ще й досі не представлено. Таким чином, в цій сфері можна констатувати існування певного інституціонального вакууму.

Основними інститутами, орієнтованими на надання фінансових послуг суб'єктам малого підприємництва в Україні, є: комерційні банки, інститути державної фінансової підтримки малого підприємництва, інститути спільного інвестування, лізингові й факторингові компанії та мікро — фінансові інститути (кредитні спілки, ломбарди та ін.), страхові компанії, недержавні пенсійні фонди тощо.

На думку багатьох українських й іноземних експертів, сьогодні українська банківська система переживає достатньо глибоку кризу. За даними НБУ, за десять місяців 2014 р. кількість банків в Україні зменшилась на 13 од., ще 22 банка знаходиться у стані ліквідації. Станом на 1.11.2014 р., в Україні діяло 167 банків, у т.ч. 51 банк з участю іноземного капіталу і з них 19 — зі 100% іноземним капіталом.

Частка іноземного капіталу у статутному капіталі банків складала 32,1%. Загальні активи банків зменшились на 10% до 1 274 130 млн. грн., до того ж збитки склали 13 496 млн. грн.

Як свідчать статистичні дані Всесвітнього банку, рівень розвитку мережі комерційних банків в Україні залишається значно нижчим за європейський.

Спостерігаються регіональні диспропорції банківської мережі: найбільше банків розташовано у розвинених промислових регіонах України. Станом на 1.01.2014 р. у м. Києві та Київській області було зосереджено 66,5% від загальної кількості банківських установ, а у Дніпропетровській, Донецькій, Одеській областях та АР Крим в цілому діяло 19,2% від загальної кількості банків.

За оцінками Незалежної асоціації банків України (НАБУ), сукупний обсяг кредитів на кінець 2013 р. був на рівні 35 млрд. грн., але питома вага МСБ у загальному кредитному портфелі юридичних осіб складала лише 5%. Обсяги кредитів, наданих агробізнесу МСБ на 1.01.2014 р. складав біля 4 млрд. грн. або 10% від загального обсягу. Якщо на кінець 2013 року зі 180 банків надавали послуги сегменту МСБ 40 банків, то на кінець першого кварталу 2014 р. на ринку залишилось біля 20, причому 72% усіх кредитів надавались лише 10 банками [17].

За третій квартал 2014 р. умови кредитування для підприємців погіршилися. З одного боку, це пояснюється падінням попиту на кредити з боку бізнесу, тому, що в умовах загальної нестабільності підприємці побоюються позикового фінансування. З іншого боку, ці проблеми пов’язані з ліквідністю самих банків. За даними рейтингових агентств, більшість банків — лідерів на ринку фінансових послуг для підприємців (Укрексімбанк, Ощадбанк, Укргазбанк, Укрсіббанк, Кредит Агріколь та ін.) продовжують кредитувати малий бізнес, але за більш жорстких вимог до вартості застави, терміну роботи на ринку тощо, та збільшують відсоткові ставки кредитування (в середньому 22−26% річних).

До факторів ускладнення доступу до банківського кредитування відносяться: високі ставки за кредит, значні коливання курсу гривні щодо інших валют, надмірні вимоги до вартості застави тощо.

Підвищення НБУ облікової ставки з 6,5 до 14 відсотків, на нашу думку, не може сприяти поліпшенню кредитування малого бізнесу. Як свідчить закордонний досвід, у часи кризи такі країни як США, Велика Британія та інші, знижували облікову ставку до нуля.

Аналіз показників діяльності небанківських фінансово-кредитних установ на ринку надання фінансових послуг малому і середньому бізнесу показує, що останні п’ять років у цій сфері теж спостерігається стагнація. Так, за даними Нацкомфінпослуг, кількість кредитних спілок у 2013 р. у порівнянні з 2009 р зменшилася на 17%, кількість членів кредитних спілок — на 55%, активів кредитних спілок — на 38%, кількість лізингових компаній — на 84%. За цей період зросла (на 29%) лише кількість ломбардів, що свідчить про наявність гострої потреби у населення й підприємців у позикових коштах.

В цілому, ринок небанківських послуг в Україні не є потужним, станом на 01.01.2013 р. активи небанківських фінансових установ склали 12,6 млрд. дол. США. Структура активів небанківського фінансового сектору України наведено на рис. 5.

Криза торкнулась й дієвості інститутів спільного інвестування, кількість яких на протязі останнього року знизилася на 32 од. Залишається низькою і дієвість вітчизняних фінансово-інвестиційних фондів, що обмежує можливості суб'єктів малого і середнього підприємництва у залученні недорогих фінансово-інвестиційних ресурсів.

Проведені дослідження показали, що мережа фінансово-кредитних інститутів в Україні знаходиться в стадії становлення, що виражається в нерозвиненості й нерівномірному їх розміщенні, частих кризах, що потрясають фінансову систему країни, обмеженому наборі послуг, які надаються клієнтам, значній частці «тіньового» кредиту. У цілому подібна ситуація вкрай негативно впливає на розвиток вітчизняного підприємництва.

В Україні не сформовано цілісної вітчизняної системи фінансово — кредитної підтримки малого підприємництва як складової частини механізму державного регулювання економіки на основі єдиної нормативно — правової й організаційно-методичної бази з жорстким державним моніторингом та регулюванням. Сьогодні можна говорити про наявність лише окремих елементів державної фінансової підтримки малого бізнесу, не об'єднаних у систему. На ринку функціонує сукупність розрізнених фінансових організацій, що пропонують малим підприємствам різні кредитні послуги.

Так, зокрема, в Україні фактично відсутні: нормативно-правова база мікрокредитування, як одного з ефективних джерел фінансування малого й мікробізнесу (включаючи підприємців-фізичних осіб), адекватні організаційно-правові й договірні форми, придатні для використання у схемах розподілу кредитного ризику (гарантійні фонди, «банки поручителі», кредитні деривативи, страхування кредитних пулів тощо).

Як банками, так і небанківськими фінансовими установами практично не використовується надання таких фінансових послуг, як залучення коштів населення й організацій, випуск власних акцій, облігацій, сертифікатів, продаж страхових полісів, здійснення кредитування, лізингових і факторингових операцій, дуже мало реалізованих інвестиційних проектів і програм з великим бізнесом та державою (в межах державно-приватного партнерства).

Оцінка ефективності державної політики з полегшення доступу МСП до фінансування, визнаного надзвичайно важливим напрямком у рамках Акту про малий бізнес у країнах ЄС, в Україні ускладнена внаслідок недостатності статистичної інформації. Статистика банківського сектора НБУ не виділяє такого класу позичальників, як МСП. Таким чином, суми кредитів, кредитні умови (наприклад, відсоткові ставки, обсяги кредитування) і їх динаміка не можуть бути проаналізовані через відсутність порівнянних, своєчасних і регулярних даних.

Тому, у якості першочергових заходів у цьому напрямку і з метою впровадження європейських стандартів потрібно:

- 1. Запровадити розроблену Євростатом методику оцінювання рівня розвитку підприємницької діяльності й прийняту в ОЕСР систему оцінки доступу фінансування МСП і підприємців для забезпечення збору більш докладних і структурованих статистичних даних, а також розуміння особливої ролі, яку малі й середні підприємства відіграють у конкретній економічній ситуації.

- 2. Розробити і запровадити систему моніторингу обстеження умов банківського кредитування МСП, як важливого аналітичного інструменту формування державної політики відносно доступу малого й середнього бізнесу до фінансування на основі чітко визначених цілей і показників, які можна виміряти.

- 3. Сформувати на підставі результатів моніторингу базу даних з фінансування МСП, у цілому, й кредитування МСП, зокрема, як необхідної умови ефективної розробки державної політики щодо підтримки розвитку малого і середнього бізнесу.

- 4. Провести комплексний аналіз існуючої нормативно-правової бази, що забезпечує функціонування фінансової інфраструктури в контексті спрощення доступу суб'єктів МСП до фінансування, провести обговорення основних проблем цієї сфери з широким колом громадськості, професіоналів, науковців, підприємців, представників бізнес-асоціацій, фінансовими аналітиками й ін., виявити найбільш гострі проблеми й напрямки реформування цієї сфери.

- 5. Створити на державному рівні відповідні умови для широкого використання суб'єктами малого й середнього підприємництва повного комплексу інструментів фінансової економіки: кредитування, факторингу, лізингу, франчайзингу, аутсорсингу, організації спеціальних майданчиків на фондових біржах з купівлі-продажу їх фінансових активів, венчурного фінансування й ін.

- 6. У рамках Угоди про Асоціацію України із країнами-членами ЄС ініціювати на державному рівні процедуру підключення вітчизняних підприємців до європейських програм фінансування МСП, зокрема, до інтернет — порталу «Access to finance», за допомогою якого будь-який суб'єкт підприємницької діяльності в ЄС може знайти банки й фонди венчурного капіталу, які забезпечуються фінансуванням ЄС.

Тільки комплексний і добре узгоджений підхід дозволить розглядати всі елементи державної політики як компоненти єдиної системи, а не окремих напрямків політики, що належать до різних відомств.

Відповідні заходи економічної політики можуть, на нашу думку, усунути визначені диспропорції в розвитку фінансової інфраструктури, диверсіфікувати джерела фінансування для малого бізнесу й підвищити ефективність державної політики у напрямку поліпшення доступу МСП до фінансування.

Література

- 1. Варналій З.С. Пріоритети вдосконалення державної політики розвитку малого підприємництва в Україні / З.С. Варналій, Т.Г. Васильців, Д. С. Покришка // Стратегічні пріоритети. — 2014. — № 2 (31). — С. 49−54.

- 2. Соболь С. М. Малий бізнес України у контексті євроінтеграції / С. М. Соболь // Стратегія економічного розвитку України. — 2014. — № 34. — С. 33−40.

- 3. Барановський О. Державна підтримка малого бізнесу: Світовий досвід і Україна / О. Барановський // Економіка України. — 2009. — № 1. — С. 74−79.

- 4. Заярна Н. М. Міжнародний досвід підтримки малого бізнесу та сучасні українські реалії / Н. М. Заярна // Науковий вісник НЛТУ України. — 2011. — Вип. 21.1. — С. 198−202.

- 5.mmission recommendation of 6 May 2003 concerning the definition of micro, small and medium-sized enterprises // Official Journal of the European Union, 2003/361/EC. — 20.5.2003. — L 124/36. — 6 р.

- 6. Діяльність суб'єктів великого, середнього, малого та мікропідпри — ємництва 2013: стат. зб. / Державна служба статистики України; [за ред. М.С. Кузнєцової]. — К.: ТОВ «Вид-во «Консультант», 2014. — 498 с.

- 7. Survey on the Access to Finance of Enterprises in the Euro Area, April 2014 — September 2014 / European Central Bank, November 2014 [Електронний ресурс]. — Режим доступу: https://www.ecb.europa.eu/pub/pdf/ other/accesstofinancesmallmediumsizedenterprises201411.en.pdf? 9bd771cc5f64c 8b2f39aef2b19a15038.

- 8. Financing SMEs and Entrepreneurs 2013: An OECD Score board [Електронний ресурс]. — Режим доступу: http://search.oecd.org/official.

- 9. Review of the «Small Business Act for Europe» / European Commission, Communication from the Commission to the European Parliament, the Council, Economic and Social Committee and the Committee of the Regions, Brussels, 23.2.2011, COM (2011) 78 final [Электронный ресурс]. — Режим доступа: http://eurlex.europa.eu/LexUriServ/LexUriServ.do? uri= COM:2011:0078:FIN:EN:PDF.

- 10. Мтернет-портал «Access to finance»: http://europa.eu/youreurope/business/funding-grants/access-to-finance.

- 11. Индекс политики в сфере МСП: страны восточного партнерства. Ход реализации Акта ЕС о малом бизнесе [Электронный ресурс]. — Режим доступа: http://ufpp.gov.ua/content/PDF/stranu_vostochnogo_partnersta_2012 ru.pdf.

- 12. Про затвердження плану заходів щодо впровадження принципів Акта з питань малого бізнесу для Європи / Розпорядження Кабінету міністрів України від 20 жовтня 2010 р. № 2000;р // Урядовий кур'єр. — 2010. — № 204.

- 13. Про розвиток та державну підтримку малого і середнього підприємництва в Україні / Закон України № 4618-VI від 22.03.2012 р. // Відомості Верховної Ради (ВВР). — 2013. — № 3, ст. 23.

- 14. Інформація про бюджет за бюджетними програмами з деталізацією за кодами економічної класифікації видатків бюджету або класифікації кредитування бюджету за 2013 р. [Електронний ресурс]. — Режим доступу: http://www.dkrp.gov.ua/info/3292

- 15. Бережний Я. В. Щодо засад реалізації державної політики у сфері розвитку підприємництва в Україні. Аналітична записка / Національний інститут стратегічних досліджень [Електронний ресурс] - Режим доступу: http://www.niss.gov.ua/articles/1596.

- 16. Про державний бюджет України на 2014 рік / Закон України № 719-VII від 16.01.2014 р. // Відомості Верховної Ради (ВВР) — 2014. — № 9. — ст. 93.

- 17. Состояние рынка банковских услуг клиентам малого и среднего бизнеса. Аналитический отчет НАБУ. Обзор за 1-й квартал 2014 г. [Електронний ресурс] - Режим доступу: http://www.nabu.com.ua/Analitics/ nabu. pdf