Зведений облік витрат на виробництво продукції у хлібопекарській промисловості

При застосуванні напівфабрикатного варіанта обліку передавання напівфабрикатів власного виробництва з одного цеху (переділу) до іншого відображається в обліку за фактичною виробничою собівартістю. Крім обліку за фактичною виробничою собівартістю, напівфабрикати власного виробництва враховуються в поточному обліку за плановою (нормативною) собівартістю з наступним доведенням планової (нормативної… Читати ще >

Зведений облік витрат на виробництво продукції у хлібопекарській промисловості (реферат, курсова, диплом, контрольна)

Зведений облік витрат на виробництво — це узагальнення за об'єктами обліку всіх витрат за місяць з урахуванням змін залишків незавершеного виробництва та калькулюванням фактичної виробничої собівартості випущеної продукції.

На підприємствах із цеховою структурою у зведеному обліку виділяються витрати за цехами, виробничими підрозділами, а на підприємствах із без цеховою структурою зведений облік витрат на виробництво ведеться за видами продукції та в цілому по підприємству.

Зведений облік витрат на виробництво здійснюється на основі зведених даних відомостей (машинограм) розподілу матеріальних витрат, витрат на оплату праці тощо, одержаних після обробки первинної документації. Існують підприємства, що застосовують безнапівфабрикатний або напівфабрикатний варіанти зведеного обліку витрат.

При застосуванні напівфабрикатного варіанта обліку передавання напівфабрикатів власного виробництва з одного цеху (переділу) до іншого відображається в обліку за фактичною виробничою собівартістю. Крім обліку за фактичною виробничою собівартістю, напівфабрикати власного виробництва враховуються в поточному обліку за плановою (нормативною) собівартістю з наступним доведенням планової (нормативної) собівартості напівфабрикатів до фактичної.

Для ведення зведеного обліку витрат на виробництво застосовується відомість установленої форми (додаток В).

Фактична виробнича собівартість готової продукції розраховується сумуванням витрат незавершеного виробництва на початок місяця та виробничих витрат за місяць за вирахуванням витрат на незавершене виробництво на кінець місяця, втрат остаточного браку і втрат та нестач незавершеного виробництва За даними зведеного обліку витрат на виробництво складаються калькуляції фактичної виробничої собівартості продукції. Звітні калькуляції скл…

Вагу борошна, витраченого на брак виробів, визначають виходячи з планових виходів.

З ваги витраченого борошна не виключається вага оприбуткованих і реалізованих відходів.

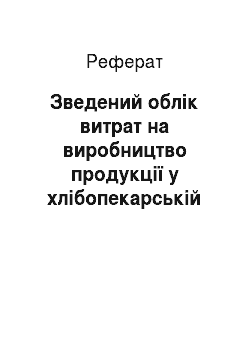

Відсоток виходу сухарів-грінок і сухарів із сухарного хліба, виробленого на інших хлібозаводах, визначається за формулою.

(7.2).

де В — вихід сухарів, %; П — вага вироблених сухарів; С — вага витраченого сухарного та черствого хліба; О — вага використовуваних відходів.

При визначенні ваги пересушеного хліба на виробництво сухарів і сухарів-грінок, із загальної ваги витраченого хліба виключають вагу хліба, витраченого на брак сухарів.

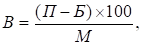

Перерахунок фактичних відходів на борошно базисної вологості - 14,5% обчислюють за формулою:

(7.3).

де Б — вихід, розрахований на базисну вологість борошна — 14,5%; В — фактичний вихід хлібобулочних виробів; М — фактична вологість борошна.

Звітна калькуляція складається на підставі даних про витрати на виробництво продукції за номенклатурою статей витрат, за якою ведеться їх облік і складається планова калькуляція. При заповненні калькуляції виходять із змісту кожної статті витрат та порядку розподілу за сортами виробів і видами виробництва.

Звітні калькуляції, що складаються як квартальні та річні, формуються як середньозважені на основі місячних звітних калькуляцій.

У разі застосування нормативного методу обліку перед заповненням форми звітної калькуляції складається відомість розрахунку собівартості кожного виду продукції, в якій собівартість одиниці продукції визначається за цехами за окремими статтями витрат із виділенням витрат за нормами та відхиленнями від норм.

В таблиці 7.1 подана фактична калькуляція х/б виробів ДП ВАТ «Київхліб» «Хлібокомбінат № 12» за березень 2010 року. Таблиця складена на основі даних отриманих з додатку Г:

Таблиця 7.1. Фактична калькуляція х/б виробів за березень 2010 року.

Статті витрат. | Всього. | |

Випуск продукції в кг. | 2 156 809,82. | |

Брак, в т. ч: виробничий експедиційний. |

| |

Борошно на брак. | 5003,53. | |

Борошно: вага, кг сума, грн. |

| |

Інша сировина: сировина вода. |

| |

Хліб черствий: вага, кг сума, грн. |

| |

Пакувальний матеріал. | 92 966,83. | |

Транспортно-заготівельні витрати:

|

| |

Пакувальні матеріали (термозберігаюча плівка). | 93 297,38. | |

Паливо х/б. | 389 152,21. | |

Електроенергія х/б. | 89 676,88. | |

Зарплата основна 661. | 585 637,19. | |

Відрахування від зарплати. | 223 081,16. | |

Загальногосподарські витрати 91 в т. ч: булки х/б. |

| |

Витрати від браку. | 964,45. | |

Електроенергія булки. | 30 412,28. | |

Ітого ФЗС/В. | 6 060 556,93. | |

Витрати на збут 93. | 1 415 341,99. | |

Адміністративні витрати 92. | 406 841,01. | |

Повна с/в. | 7 882 739,93. | |

Оптова вартість. | 7 987 443,00. | |

Результат. | 104 703,07. | |

Рентабельність. | 1,3. | |