Інноваційні проекти підприємств торгівлі

На інноваційну діяльність вітчизняних підприємств впливає ряд зовнішніх і внутрішніх факторів. Особливо значний вплив справляє загальний рівень інноваційного розвитку держави, який створює сприятливі умови для функціонування підприємств різних галузей. Згідно з дослідженнями, за індексом інноваційної ефективності, який характеризує створення спеціальних умов для сприяння інноваційній… Читати ще >

Інноваційні проекти підприємств торгівлі (реферат, курсова, диплом, контрольна)

ІННОВАЦІЙНІ ПРОЕКТИ ПІДПРИЄМСТВ ТОРГІВЛІ

На сучасному етапі для більшості підприємств торгівлі типовою є ситуація, коли операційна діяльність виконується у вигляді процесів, а інвестиційна — у вигляді проектів і є проектно-орієнтованою. Відповідна модель організації господарської діяльності є традиційною і поширеною серед підприємств, звичайна діяльність яких є впорядкованою та циклічною.

Проте в останні роки посилюється тенденція до використання проектів на підприємстві не тільки при здійсненні інвестиційних заходів або вирішенні надзвичайних проблем, але й при звичайній, тобто основній господарській, діяльності, яка є головною метою створення підприємства і забезпечує його дохідність.

Необхідно зазначити, що управління інноваційними проектами розвитку підприємств торгівлі досі залишається недостатньо висвітленим питанням у працях з управління проектами, оскільки торговельна діяльність характеризується типовістю і циклічністю процесів, проте може широко застосовуватися в управлінській, збутовій, маркетинговій та інших видах діяльності.

Значна увага питанням економічного управління приділяється українськими науковцями А. Б. Гончаровим [8] і Л.О. Лігоненко [9; 10]. Але аналіз наукової літератури довів відсутність узгодженої думки фахівців з приводу трактування сутності економічного управління та його впливу на інноваційні проекти розвитку і викликав необхідність додаткових досліджень з окресленої проблеми. З огляду на це, сучасне розуміння економічного управління підприємством слугує основою для впровадження управління інноваційним розвитком підприємств і для підбору відповідних проектів розвитку, реалізація яких його забезпечує.

Отже, мета статті — визначити сутність інноваційних проектів розвитку та їх особливості в торгівлі з позицій економічного управління. Для досягнення такої мети поставлено відповідні завдання: дослідити специфіку інноваційних проектів розвитку залежно від особливостей господарських операцій; узагальнити результати досліджень стану впровадження економічного управління інноваційними проектами розвитку за міжнародною методологією компанії «PwC Global Website Enquiries»; дослідити стан управління інноваційними проектами розвитку і фактори, що впливають на нього.

Специфіка проектно-орієнтованої інноваційної діяльності на підприємстві полягає в її проведенні у вигляді окремих тимчасових проектів, у межах яких відбувається виконання поточних завдань і процедур.

Діяльність у межах інноваційних проектів розвитку може набирати таких форм залежно від складу та особливостей господарських операцій:

- — виконання у вигляді проектів розвитку всієї інноваційної діяльності на підприємстві (така форма є характерною для підприємств, які мають складні технологічні процеси, та розрахованою на довгострокову перспективу; з точки зору управління, кожний з таких проектів розвитку виступатиме окремою підприємницькою ініціативою, охоплюватиме весь операційний цикл, у ході якого ресурси перетворяться на результати інноваційної діяльності);

- — виконання у вигляді проектів розвитку окремих підприємницьких ініціатив у складі інноваційної діяльності підприємства (така форма є характерною, коли у вигляді проектів розвитку доцільно реалізувати лише частину інноваційної діяльності, тобто їх виконання відбуватиметься паралельно з основною інноваційною діяльністю і набиратиме вигляду безперервного процесу);

- — виконання у вигляді проектів розвитку окремих господарських операцій, пов’язаних з інноваційною діяльністю на підприємстві (така форма є характерною для здійснення проектів окремих господарських операцій — наприклад, у вигляді маркетингових досліджень або акцій зі стимулювання збуту).

Проектна побудова окремих операцій у підприємствах торгівлі у рамках інноваційної діяльності зустрічається досить рідко і можлива, насамперед, для здійснення маркетингових досліджень, проведення акцій з розпродажу товарів або участі в ярмарках і виставках.

Побудова проектів розвитку окремих підприємницьких ініціатив у складі інноваційної діяльності підприємства є притаманною як для роздрібних, так і для оптових підприємств торгівлі. Якщо для роздрібної торгівлі це досить специфічне явище, то для оптових підприємств характерним є здійснення окремих високовартісних угод (зокрема, таких, як закупівля і реалізація інноваційних товарів у значних за розміром партіях, ексклюзивне обслуговування окремих категорій клієнтів з використанням інноваційних підходів, тощо).

Побудова всієї інноваційної діяльності у вигляді проектів розвитку також може бути можливою та є більш характерною для оптових підприємств.

Існуючий діапазон формулювання сутності поняття «проект» є дуже широким — від найзагальніших значень до певної сукупності технічних документів.

Докладно розглядаючи сутність і основні ознаки поняття «проект», слід зауважити, що при визначенні його сутності особливої важливості набирають міжнародні та національні стандарти з управління проектами, основна мета розробки яких полягає, в першу чергу, в уніфікації термінології та інструментарію управління проектами. Проте велика кількість науковців, які працюють у цій сфері, не називають принципових відмінностей у визначеннях сутності поняття «проект» і розрізняють лише певні ознаки проектів — такі, як цілеспрямованість, координованість зусиль, обмеженість у часі, витратах, ресурсах тощо [11].

Узагальнюючи різні погляди на сутність проекту розвитку, сформулюємо такі його характерні ознаки:

- — наявність мети;

- — зміна предметної області, в якій впроваджується проект;

- — обмеженість у часі;

- — неповторність, унікальність;

- — координація взаємозв'язаних дій;

- — обмеженість ресурсів;

- — комплексність, системність;

- — кількісна вимірність;

- — відокремленість від інших проектів;

- — унікальна організація виконання проекту.

Отже, базуючись на дослідженнях вітчизняних і зарубіжних науковців і враховуючи типові ознаки проектів, підкреслимо, що під інноваційним проектом розвитку слід розуміти сукупність обгрунтованих, взаємозв'язаних, цілеспрямованих рішень і дій з приводу залучення й використання обмеженої кількості трудових, матеріальних, інформаційних, інтелектуальних і фінансових ресурсів у межах інноваційної діяльності підприємства, які забезпечують досягнення нових цілей розвитку, спрямованих на якісну зміну підприємства як системи в цілому, на отримання корисного ефекту і забезпечення конкурентоспроможності підприємства.

Основними завданнями впровадження інноваційних проектів розвитку підприємств торгівлі є обгрунтування доцільності проекту з огляду на інноваційну стратегію та на загальний напрям розвитку підприємства; оцінка можливості за рахунок реалізації проекту сформулювати довгострокові конкурентні переваги підприємства.

Серед основних принципів, якими слід керуватися при розробці та впровадженні інноваційних проектів розвитку, необхідно виокремити такі:

- — стратегічної відповідності: цілі всіх проектів, які виконуються в рамках інноваційної діяльності, повинні відповідати загальним стратегічним цілям підприємства;

- — максимізації ефективності: розподіл ресурсів між проектами відбувається у такий спосіб, щоб максимізувати прибутковість загальної діяльності підприємства;

- — рівноваги: при побудові портфеля проектів треба зберігати баланс критичних параметрів (особливо дохідність — ризик).

Використання принципів економічного управління підприємством передбачає врахування значної кількості факторів при ухваленні кожного проекту розвитку, який повинен розроблятися з огляду на його вплив на досягнення встановлених стратегічних цілей як головного критерію ефективності господарської діяльності цього підприємства, фінансового добробуту його власників і загальної системи управління шляхом об'єднання зусиль різних учасників на факторах, які зумовлюють цінність підприємства.

Таким чином, проектно-орієнтований підхід до управління дозволяє узгодити, об'єднати, скоординувати і відрегулювати всі інноваційні проекти, що реалізуються на підприємстві, забезпечити вибір методів економічного управління, адекватних ситуації.

Узагальнення теорії економічного управління підприємствами та управління проектами дозволяє обгрунтовувати висновки методологічного і прикладного характеру, які відображають інноваційну діяльність підприємства у розрізі окремих проектів об'єкта економічного управління [12].

Дослідження стану економічного управління інноваційною діяльністю на підприємствах у різних країнах світу, з подальшими маркетинговим аналізом і визначенням загальних тенденцій останніх років, здійснюється всесвітньо відомою міжнародною консалтинговою компанією «PwC Global Website Enquiries», яка об'єднує мережу компаній, що надають професійні послуги в галузі консалтингу.

Узагальнивши наукові підходи до сутності та складу елементів економічного управління інноваційною діяльністю, а також досвід міжнародних досліджень з використанням інноваційних підходів для оцінки проблем економічного управління на підприємствах України, у 2013—2015 рр., у рамках досліджень на базі кафедри економіки та фінансів підприємства Київського національного торговельно-економічного університету, науковці з’ясували відповідність стану економічного управління інноваційною діяльністю в Україні визначеним «PwC Global Wbsite Enquiries» світовим тенденціям щодо встановлених складових управлінського процесу, його спрямування та інструментарію. При цьому враховано досвід і методологію аналогічних досліджень консалтингової фірми «PwC Global Website Enquiries» «Управління бізнесом. На шляху від вимірювання до управління». Дослідниками використовувалася методологія «Enterprise Performance Management», яка являє собою цілісну концепцію, що включає процеси, методики і системи, які дозволяють оцінити показники діяльності підприємств та управляти ними. Ця концепція передбачає інтеграцію процесів стратегічного, операційного (бізнес-аналізу і прогнозування) та фінансового управління підприємством, а також управління ризиками. Такий підхід відкриває можливості для порівняння отриманих результатів і визнання відповідності українських реалій у сфері економічного управління підприємствами загальносвітовим тенденціям.

У проведеному анкетуванні вказано запитання, що віддзеркалюють окремі аспекти впровадження економічного управління підприємствами у розрізі інноваційної діяльності. Підприємства торгівлі, представники яких брали участь у цьому опитуванні, працюють у таких організаційно-правових формах: 50% — ТОВ; 25% — публічні АТ; 15% — приватні підприємства; 10% — приватні АТ З респондентів 67,5% зареєстровані та ведуть діяльність у Києві, 22,5% — в обласних і районних центрах, а решта — в інших населених пунктах. Майже 30% респондентів — це генеральні директори підприємств, 25% — їх головні бухгалтери і фінансові директори, а 45% є представниками інших ланок управлінського персоналу підприємств.

Встановлено, що сьогодні спостерігається низька ефективність розвитку підприємств у цілому і за рахунок впровадження проектів розвитку зокрема. Для розуміння причин такої ситуації проаналізуємо існуючий стан управління економічним розвитком підприємств.

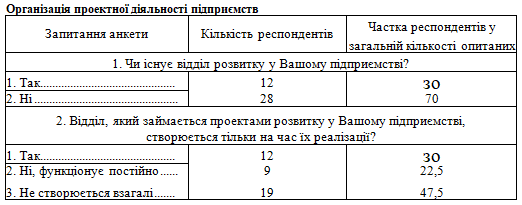

Аналіз відповідей респондентів на запитання дослідження показав, що, як правило, спеціалізований підрозділ, який би займався підготовкою і реалізацією проектів розвитку, в підприємствах торгівлі не створюється. Він відсутній у 28 підприємствах, тобто у 70% дослідженої їх сукупності (табл. 1). Виявлено практику як постійного, так і тимчасового функціонування спеціалізованих підрозділів. Так, на постійних засадах вони працюють більш як у чверті (у 30%) досліджених підприємств. Майже кожне 5-те підприємство (або 22,5%) створює такий підрозділ тільки на період реалізації найбільш складних і капіталомістких проектів.

Таблиця 1

Ініціатором ідей і напрямів розвитку у підприємствах, де проводилось опитування, у 24 випадках (або у 35,8%) є директор, у 14 (або у 20,9%) — власник, у 8 (або в 11,9%) — менеджер проекту, у 7 (або у 10,4%) — спеціально сформований відділ, у 4 (або в 6%) — відділ розвитку (табл. 2).

Таблиця 2

Суб'єкти прийняття рішення про впровадження проектів розвитку.

Запитання анкети. | Кількість відповідей. | Частка відповідей в їх загальній кількості (%). | |

Хто у Вашому підприємстві здійснює ініціювання або відбір ідей. | |||

та напрямів розвитку? | |||

1. Власник. | 20,9. | ||

2. Директор | 35,8. | ||

3. Бухгалтер, економіст. | |||

4. Менеджер проекту. | П, 9. | ||

5. Спеціально сформований відділ з управління проектами під керівництвом фахівця з управління проектами. | |||

10,4. | |||

6. Відділ розвитку. | |||

7. Інше. | |||

Разом. | |||

Слід зазначити, що в цілому керівництво підприємств відповідально та заінтересовано ставиться до впровадження проектів, оскільки розуміє, що його успішність (результативність і ефективність) зумовлює подальші перспективи діяльності підприємства в цілому. У більшості випадків розробка і вдале впровадження проектів розвитку стимулюються матеріально (у 29 із 40 обстежених підприємств), тобто передбачаються в існуючих системах матеріального стимулювання персоналу. Другим за поширеністю є кар'єрне стимулювання працівників (у 22 підприємствах). Не стимулюються розробка і впровадження проекту розвитку тільки в 1 із 40 підприємств торгівлі (табл. 3).

Таблиця 3

Суб'єкти відповідальності за реалізацію проектів та системи стимулювання проектної діяльності у підприємстві.

Запитання анкети. | Кількість відповідей. | Частка відповідей в їх загальній кількості (%). | |

Як стимулюються розробка і вдале впровадження проектів розвитку? | |||

1. Матеріально. | |||

2. Грамоти, нагороди… | 10,6. | ||

3. Соціальні блага. | 4,5. | ||

4. Кар'єрне зростання… | 33,3. | ||

5. Все вище перелічене. | 6,1. | ||

6. Не стимулюються. | 1,5. | ||

Разом. | |||

Згідно з таблицею 4, в обстежених підприємствах рішення про ефективність і доцільність впровадження проектів розвитку приймаються з належним економічним обгрунтуванням. У 20 (або 41,7%) випадках для економічного обгрунтування розробляються бізнес-плани проектів, у 12 (або 25%) — техніко-економічні обгрунтування, у 9 (або 18,7%) — інші форми обгрунтування (економічне та організаційно-економічне). Вибір назви обгрунтування (техніко-економічне, економічне або організаційно-економічне) проектів, які реалізуються, зумовлюється спеціалізацією кожного з них і необхідністю детального розгляду технічних або організаційних аспектів його здійснення. Тільки 7 із 40 (або 17,5%) респондентів відзначили відсутність будь-якого документа, де було б викладено сутність проекту та оцінено доцільність його впровадження.

Таблиця 4

Документальне забезпечення прийняття рішення про ефективність і доцільність впровадження проектів розвитку.

Запитання анкети. | Кількість відповідей. | Частка відповідей в їх загальній кількості (%). | |

На основі якого документа найчастіше приймається рішення про ефективність і доцільність впровадження проектів розвитку? | |||

1. Бізнес-план. | 41,7. | ||

2. Техніко-економічне обгрунтування. | |||

3. Економічне обгрунтування. | 12,5. | ||

4. Організаційно-економічне обгрунтування. | 6,2. | ||

5. Немає такого документа. | 14,6. | ||

Разом. | |||

Отже, можна зробити такий висновок: специфіка документів не усвідомлюється практикуючими фахівцями. Назва документа, яка використовується, не відображає його специфіки, що, як правило, зумовлено традиціями, віком і освітою власника, керівника підприємства або менеджера проекту.

Відповіді на запитання дослідження щодо кількісних та якісних показників, які, на думку респондентів, характеризують інноваційний розвиток підприємства, виявили, що більшість з них визначили основним показником розвитку товарооборот. Серед названих в анкеті більшою мірою були чистий прибуток і чистий дохід підприємства, а також показники ліквідності.

Існуючий стан кваліфікаційного та методичного забезпечення управління підприємством з точки зору «управління інноваційними проектами розвитку» визнається нами як такий, що потребує істотного вдосконалення. Його доцільними формами є підготовка і підвищення кваліфікації відповідальних осіб за спеціалізованими навчальними програмами та на курсах, тренінги і семінари з проблематики управління розвитком, розробка методичних рекомендацій щодо економічного обгрунтування окремих проектів розвитку, які є найбільш актуальними для реалізації підприємствами.

Впровадження у практичну діяльність сукупності теоретико-методичних положень щодо управління інноваційними проектами розвитку підприємств сприятиме підвищенню їх конкурентоспроможності на українському і світовому ринках, дозволить звести до мінімуму ймовірність розробки та впровадження неефективних управлінських рішень і проектів, оптимізувати час обгрунтування та реалізації стратегії інноваційного розвитку підприємств, обирати найкращі альтернативні варіанти, порівнювати цілі інноваційного розвитку кожного підприємства із загальною стратегією його розвитку.

У сучасних умовах управління інноваційними проектами розвитку слід розглядати як особливий підхід до управління інноваційною діяльністю підприємств торгівлі, при якому окремі угоди, завдання та операції в рамках інноваційної діяльності розцінюються як окремі інноваційні проекти, до яких застосовується загальноприйнятий інструментарій управління проектами.

Відповідно до загальноприйнятих підходів, метою такого управління є досягнення динамічного балансу між ініціюванням, виконанням і закриттям проектів.

Вважаємо за доцільне уточнити, що для підприємств торгівлі основна мета управління інноваційними проектами розвитку полягає у підвищенні ефективності їх функціонування як єдиної системи шляхом координації всіх аспектів виконання проектів розвитку в рамках інноваційної діяльності та балансування інтересів споживачів і власників.

Застосування інструментарію управління інноваційними проектами розвитку забезпечує підприємствам такі загальні переваги.

- 1. Підвищення організаційної гнучкості, оскільки проекти є більш динамічними і визначеними у часі та ресурсах, ніж поточні операції.

- 2. Делегування управлінської відповідальності, яке відбувається за рахунок використання специфічних організаційних структур.

- 3. Організаційна інтеграція, що проявляється у кооперації різних підрозділів при виконанні проектів.

- 4. Підвищення якості виконання проектів.

- 5. Цільова спрямованість, яка забезпечується наявністю в кожному проекті чітко визначених цілей.

- 6. Постійний саморозвиток підприємства шляхом виконання проектів, який базується на аналізі отриманих результатів та їх використанні при реалізації інших проектів.

За результатами анкетного опитування у підприємствах встановлено основні фактори, що впливають на управління інноваційними проектами розвитку в сучасних умовах: стан інноваційної діяльності в цілому і забезпеченість інтеграційними ІТ-системами зокрема [13].

Виявлено, що економічне управління інноваційною діяльністю підприємства має переважно стратегічний характер (46,5% отриманих відповідей). Пріоритетність тактичного характеру управління констатовано у 30,2% респондентів, у яких ухвалення важливих рішень покладено на функціональних директорів. Оперативний підхід до управління результатами діяльності застосовується в 23,3% обстежених підприємств. Обмеження економічного управління переважно стратегічним рівнем не забезпечує комплексного підходу до розробки необхідних інноваційних управлінських рішень і знижує їх ефективність.

Пріоритетну роль у системі управління інноваційною діяльністю відіграє реалізація функції планування, яке передбачає варіативне обгрунтування можливих обсягових і фінансових результатів такої діяльності на визначений час на основі прогнозованої інформації про дію факторів зовнішнього і внутрішнього оточення підприємства та історичних даних минулих періодів.

На інноваційну діяльність вітчизняних підприємств впливає ряд зовнішніх і внутрішніх факторів. Особливо значний вплив справляє загальний рівень інноваційного розвитку держави, який створює сприятливі умови для функціонування підприємств різних галузей. Згідно з дослідженнями, за індексом інноваційної ефективності, який характеризує створення спеціальних умов для сприяння інноваційній результативності (тобто за підіндексом інновацій), рейтинг України знижується. За всіма складовими, що впливають на підіндекс інновацій, наша держава свої позиції втратила. Виникнення такої ситуації не сприяє інноваційній діяльності підприємств, ускладнюючи процес створення і поширення інновацій.

Так, за результатами опитування, із загальної кількості респондентів 47% вважають, що інноваційна активність їх підприємств є низькою, 40% характеризують рівень інноваційної активності як середній, а 13% стверджують, що підприємство має високу інноваційну активність [14].

Сучасні фахівці розглядають інноваційну діяльність як складову інвестиційної діяльності. Це зумовлено тим, що інвестиційна діяльність відбувається шляхом реального і фінансового інвестування, спрямованого на просте і розширене відтворення. Саме розширене відтворення визначає інноваційний розвиток підприємства. Відповідно, результати анкетування показують, що інноваційна діяльність, у першу чергу, охоплює освоєння нових ринків (1-ше місце за кількістю відповідей); впровадження нових технологій і пропонування нових товарів/послуг — відповідно, на 2-му і 3-му місцях; далі у рейтингу розташувались організаційні та управлінські інновації, а також нові джерела ресурсів (табл. 5).

Таблиця 5

Ранжирування за пріоритетністю напрямів інноваційної діяльності, що закладаються в основу інноваційного розвитку підприємства.

Напрями інноваційної діяльності. | Місця за кількістю позитивних відповідей. | |

Освоєння нових ринків. | 1-ше. | |

Впровадження нових технологій. | 2-ге. | |

Пропонування нових товарів/послуг. | 3-тє. | |

Організаційні та управлінські інновації. | 4-те. | |

Нові джерела ресурсів. | 5-те. | |

Важливим етапом економічного управління інноваційною діяльністю є аналіз, у ході якого оцінюються не тільки активність підприємства в інноваційній сфері, але й ступінь завершеності попередніх інноваційних проектів і програм.

Слід зазначити, що в досліджуваних підприємствах інноваційні процеси перебувають на різних стадіях впровадження. Так, 35% респондентів зазначають, що впровадження розпочато і ще не завершено; 22,5% мають успішний досвід впровадження інновацій; 5% констатували, що інновації впроваджено без економічного ефекту; 5% відмовилися від впровадження на етапі пропонування; ще 5% не знайшли корисних пропозицій на ринку інновацій; 27,5% взагалі не планують їх впровадження, дотримуючись стратегії стабільності.

За даними державної статистичної звітності України, темп зростання загального обсягу фінансування інноваційної діяльності підприємств за 2009—2012 рр. поступово підвищувався. Така тенденція пов’язана з повільним виходом нашої держави з кризового стану і з поступовим збільшенням обсягів діяльності підприємств. Проте загострення політичної та економічної криз у 2014—2015 рр. різко змінює ситуацію, оскільки фінансування інноваційних проектів значно скорочено або припинено взагалі. Аналіз результатів анкетування свідчить: у переважної більшості (47,5%) обстежених підприємств частка витрат на інноваційну діяльність становить менш як 5% загального обсягу витрат, у 32,5% цей показник сягає від 5 до 10%, а у решти — відповідно, 10% і більше.

Серед показників оцінки результативності інноваційної діяльності, що застосовуються у досліджуваних підприємствах, в основному використовуються доходи, прибуток і рентабельність; менш популярними є показники витрат та інші специфічні показники.

Актуальним і відповідальним аспектом управління інноваційною діяльністю підприємств є забезпечення процесу планування, що на сучасному етапі пов’язано з недостатнім інформаційним забезпеченням. Так, 57,5% респондентів використовують для планування метод техніко-економічних розрахунків, 32,5% — відповідно, експертний метод і 10% — метод аналогій, а 5% вказали інші методи.

Застосування інструментарію вимірювання, консолідації та оцінки показників з метою своєчасного виявлення відхилень і корекції заходів показало, що майже половина опитаних визнають необхідність інноваційних підходів у дослідженнях та автоматизації процесів збирання та опрацювання інформації в інтеграційних ІТсистемах. Майже половина обстежених підприємств за останні два роки здійснили зміни, що дозволяють підвищити достовірність і своєчасність управлінської інформації.

Підготовка, збирання та аналіз управлінської інформації є необхідними умовами ефективного управління і прийняття адекватних інноваційних рішень. З огляду на це, більшість респондентів зазначають, що при опрацюванні інформації максимум часу витрачається на збирання, розрахунок, звірку і структурування даних; менше часу займають аналіз та інтерпретація готових даних, а також інші процеси.

Як вказують респонденти, кожний з таких факторів, як інтеграція ІТ-систем, автоматизація збирання та опрацювання інформації, систематичний аналіз змін потреби в ній, своєчасність надання, точність і достовірність інформації, є важливим для підготовки управлінських звітів. Тільки витрати на підготовку звітів визначено як менш важливий фактор. При цьому задоволені поточним станом справ у цій галузі лише у невеликій кількості компаній. Усі названі процеси потребують перегляду і вдосконалення.

Фахівці зазначили, що у таких сферах, як система підготовки звітності, консолідація, прогнозування, інвестиційне планування, бюджетування, система ККД, вони в основному застосовують MS Excel (65%), фінансові ІТ-рішення (25%) та інші ІТ-інструменти (10%) і, здебільшого, задоволені цими інструментами.

Опитані менеджери констатували, що деякі фактори перешкоджають успішному впровадженню інформаційних технологій у компаніях. Розподіл їх впливу відображено в таблиці 6, яка показує, що найбільше труднощів виникає під час інтеграції даних; менш впливовою є розробка інтерфейсів з іншими ІТ-системами; людський фактор займає проміжне місце і здійснює середній вплив на відповідні процеси.

Таблиця 6

Фактори, що перешкоджають впровадженню інформаційних технологій.

Рівні впливу за кількістю опитаних (%). | |||||

Фактори. | ВИСОКИЙ. | середній. | НИЖЧИЙ від середнього. | низький. | |

Утримання витрат у рамках бюджету з впровадження ІТ-систем. | _. | ||||

Можливість впровадження методологічних вимог в ІТ-системі. | 17,5. | 62,5. | |||

Інтеграція даних. | 22,5. | 7,5. | |||

Розробка інтерфейсів з іншими ІТ-системами. | 37,5. | 27,5. | |||

Корпоративна культура/людський фактор | 37,5. | зо. | 12,5. | ||

Необхідний рівень адаптації процесів. | |||||

Можна зробити висновок, що до складу основних методів планування інноваційної діяльності підприємства належать методи техніко-економічних розрахунків, аналоговий і експертних оцінок [15]. Вони можуть бути застосовані для розрахунку планової потреби в окремих інноваційних проектах; дозволяють розрахувати потребу в реалізації інновацій за окремими інноваційними проектами за наявності необхідної інформації; є менш трудомісткими порівняно з допоміжними методами планування; характеризуються мінімальним технічним і програмним забезпеченням; найчастіше зустрічаються в сучасній літературі, а також регламентовані в офіційних джерелах.

Висновки

Слід зазначити, що переважна більшість вітчизняних підприємств, які брали участь у дослідженнях, демонстрували розуміння необхідності в управлінні інноваційними проектами розвитку з метою досягнення економічної ефективності функціонування. Таким чином, від дотримання встановлених основних засад управління інноваційною діяльністю безпосередньо залежить процес прийняття та реалізації управлінських рішень, пов’язаних із забезпеченням ефективного управління результатами цієї діяльності підприємства, його економічними ресурсами та інтегральними характеристиками, які, у свою чергу, відображають стан підприємства і визначають передумови для його розвитку на найближчу перспективу.

Огляд проблемного поля у сфері економічного управління інноваційними проектами розвитку дозволив з’ясувати ключові проблеми та охарактеризувати фактори, що заважають його ефективному впровадженню.

Виявлене під час досліджень відставання від загальноприйнятих підходів до економічного управління підтверджує об'єктивну необхідність продовження роботи з формування методологічних і методичних засад, з розробки та впровадження відповідних технологій економічного управління підприємствами торгівлі як основи для забезпечення ефективності інноваційної діяльності українських підприємств, створення передумов для нарощування економічного потенціалу розвитку і забезпечення їх конкурентоспроможності.

Список використаної літератури

- 1. АнсоффИ. Стратегическое управление; [сокр. пер. с англ.]. — М.: Экономика, 1985. — 519 с.

- 2. Друкер П.Ф. Управление, нацеленное на результаты; [пер. с англ.]. — М.: Технол. школа бизнеса, 1993. — 192 с.

- 3. Валдайцев С.В. Антикризисное управление на основе инноваций. — М.: Проспект, 2005. — 158 с.

- 4. Управление инновационными проектами: учеб. пособ.; [под ред. В.Л. Попова]. — М.: ИНФРА — М, 2009. — 336 с.

- 5. Ковалев В.В. Финансовый анализ: методы и процедуры. — М.: Финансы и статистика, 2001. — 560 с.

- 6. Василенко В.О., Шматько В.Г. Інноваційний менеджмент: навч. посіб.; [за ред. В.О. Василенка]. — К.: ЦУЛ, Фенікс, 2003. — 440 с.

- 7. Федулова Л.І. Інноваційна економіка: підруч. — К.: Либідь, 2006. — 480 с.

- 8. ГончаровА.Б., ОлейниковаН.М. Економічне управління підприємством: конспект лекцій. — Х.: ХНЕУ, 2009. — 366 с.

- 9. Лігоненко Л.О. Систематизація трактувань змісту поняття «економічне управління підприємством» // Економіка та управління. — 2012. — № 3. — С. 61—66.

- 10. Лігоненко Л.О. Економічне управління підприємством: концептуальні засади // Вісник КНТЕУ. — 2013. — № 3. — С. 5—17.

- 11. РотарА.В. Особливості статистичного оцінювання інноваційної активності підприємств за європейською програмою CIS (Community Innovation Survey) // Статистика України. — 2010. — № 1. — С. 39—45.

- 12. Молодоженя М.С., Жук Т.В. Економічне управління інноваційною діяльністю підприємства // Ефективна економіка. — 2013. — № 11 [Електронний ресурс]. — Режим доступу: http://www.economy.nayka.com.ua.

- 13. Лігоненко Л.О., Молодоженя М.С. Стан та проблеми впровадження економічного управління на підприємтвах України // Проблеми економіки. — 2014. — № 1.

- 14. Молодоженя М.С. Стан та проблеми економічного управління інноваційною діяльністю на підприємствах // Бізнес-інформ. — 2015. — № 6 (449). — С. 97—102.

- 15. Денисенко М.П., Колос І.В. Інформаційне забезпечення ефективного управління підприємством // Економіка та держава. — 2006. — № 7. — С. 19−24.