Історичний розвиток категорії «витрати»

Перший період розвитку знань про витрати пов’язаний з епохами Стародавнього Сходу, Античного Світу та зародженням епохи Середньовіччя; з такими країнами, як Єгипет, Китай, Вавилон, Індія, Греція; з іменами таких мислителів та вчених, як Конфуцій, Аристотель, мислителі Древнього Китаю, Стародавнього Риму. У Єгипті у «Повчаннях гераклеопольського царя своєму синові Мірікара» (ХХІІ ст. до н. е… Читати ще >

Історичний розвиток категорії «витрати» (реферат, курсова, диплом, контрольна)

ІСТОРИЧНИЙ РОЗВИТОК КАТЕГОРІЇ «ВИТРАТИ»

У статті розглянуто історичний розвиток категорії «витрати». Проведено аналіз сутності категорії «витрати» з епохи Стародавнього Сходу та Античного Світу до теперішнього часу. Систематизовано етапи еволюції категорії «витрати». Розглянуто особливості визначення категорії «витрати» з точки зору різних економічних теорій. Розкрито сучасне розуміння категорії «витрати».

Процес формування системи управління витратами набуває вагомого значення для функціонування підприємства загалом та насамперед із позитивним результатом, на який мають першочерговий вплив витрати. Для більш точного розуміння цього процесу необхідне дослідження виникнення та розвитку сутності категорії «витрати». Дослідження історичного виникнення свідчить перш за все про ступінь значення науки загалом, а також витрат як її складової. Аналіз історії виникнення та розвитку категорії «витрати» дасть перспективу обґрунтування ефективності використання і подальшого забезпечення належного управління витратами.

Проблемами історичного виникнення та сутністю поняття «витрати» займалися як вітчизняні, так і зарубіжні вчені. Серед них слід назвати таких, як Н. Андрющенко, І. Белебеха, М. Білуха, О. Бородкін, Ф. Бутинець, Л. Вальрас, Ч. Гаррисон, С. Голов, К. Друрі, Г. Кірейцев, В. Линник, К. Маркс, А. Маршал, М. Огійчук, В. Паретто, У. Петті, М. Пушкар, А. Сміт, Я. Соколов, В. Сопко, Г. Фандель, Є. Хендріксеном, Ю. Цал-Цалко.

Витрати за своєю сутністю впливають на дві складові: по-перше, результат діяльності суб'єкта господарювання знаходиться у кількісній залежності від величини витрат, а по-друге, витрати прямо впливають на організацію системи управління підприємством. Проте є коло питань, які залишаються невирішеними, насамперед це стосується систематизації знань про витрати, перш за все, це дасть можливість глибше вивчити та зрозуміти сучасні тенденції сутності та розвитку категорії «витрати».

Мета статті полягає у дослідженні історичного розвитку категорії «витрати» та узагальненні основних етапів, що розкривають знання про витрати на різних етапах розвитку суспільства.

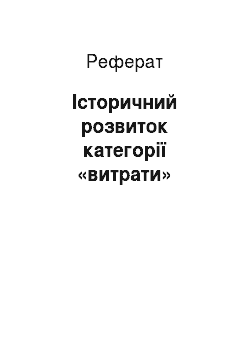

З розвитком економічної науки, яка пройшла тривалий шлях формування, творили свою історію і знання про витрати. Виходячи з системи періодизації розвитку економіки, розкриємо етапи історичного розвитку категорії «витрати» та знань про них, які мають свою багатовікову історію. Суспільство з початку своєї діяльності несло різного роду витрати. Еволюція суспільства постійно освоювала нові технології, що ставало головним фактором у розвитку виробництва і, зокрема, витрат (рис. 1).

Рис. 1. Періодизація еволюції знань про «витрати»

Перший період розвитку знань про витрати пов’язаний з епохами Стародавнього Сходу, Античного Світу та зародженням епохи Середньовіччя; з такими країнами, як Єгипет, Китай, Вавилон, Індія, Греція; з іменами таких мислителів та вчених, як Конфуцій, Аристотель, мислителі Древнього Китаю, Стародавнього Риму. У Єгипті у «Повчаннях гераклеопольського царя своєму синові Мірікара» (ХХІІ ст. до н. е.) з’являються згадки про управління владою та контроль за виробництвом і розподілом, що свідчить про те, що вже тоді були перші початки управління витратами.

Отже, можна вважати, що з того часу, як люди почали займатися землеробством, скотарством та іншими видами господарювання, виникли витрати, а також почали зароджуватися знання про них.

Я. Соколов [1] вважає, що у сфері обліку затрат комерційне рахівництво безпосередньо пов’язано з камеральним обліком, в межахякого затрати фіксувались згідно з кошторисом. Тобто уже в той час з’являлися перші початки документування витрат.

Другий період розвитку знань про витрати пов’язаний з розвитком економіки в епоху Середньовіччя, для якої характерним є виникнення феодалізму та меркателізму. Великим історичним періодом, на який припадає період занепаду, є раннє Середньовіччя з V ст. по Х ст.; періодом розквіту є ХІ — XVIII ст.; відбувалися розгляд торгівлі у працях мислителів феодального Китаю, у роботах арабських мислителів та яскраво виражений релігійний характер; нагромадження капіталу, виникнення і становлення класичної політичної економіки.

Фома Аквінський, даючи визначення «справедлива ціна», вважав, що її рівень визначається збільшенням трудових і матеріальних витрат у процесі товарного виробництва. Він вважав, що прибутки повинні бути не самоціллю, а заслуженою платою і нагородою за те, що у торгівлі і позикових операціях мають місце праця, транспортні, матеріальні витрати і навіть ризик [2, с. 32].

В епоху пізнього Середньовіччя знання про витрати починають систематизуватися, з’являються перші спроби ведення обліку витрат та їх документування, хоча поняття «витрати» ще не має точного визначення, але в даний період відбувається формування підґрунтя для появи двох теорій, які відіграли важливу роль у формуванні поняття «витрати». У даний період почали з’являтися і перші методи калькуляції, а із зародженням подвійного запису, який вперше описав Лука Пачолі у 1494 році, можна говорити і про зародження обліку витрат [3, с. 27].

Отже, перші два періоди, на нашу думку, формують перші уявлення про витрати як об'єкт дослідження, а не як економічне явище чи облік.

Третій період розвитку знань про витрати пов’язаний з етапами промислових революцій і переворотів, первісним нагромадженням капіталу, розпадом меркантилізму, розквітом капіталізму та появою трудової теорії вартості й теорії граничної корисності, що відіграли важливу роль у розвитку знань про витрати, які стояли в центрі цих теорій (рис. 2).

Рис. 2. Сутність категорії «витрати» в різних економічних теоріях

Англієць У. Петі, започаткувавши трудову теорію вартості, вважав, що сутність еквівалентного обміну товарів слід аналізувати на основі затрат праці, яку варто вимірювати робочим часом, витраченим на виробництво товару; величину вартості він ставив у залежність від продуктивності праці.

Незалежно від У. Петі француз П. Буагільбер також розкрив своє бачення трудової теорії вартості, вважаючи, що «істинна вартість» закономірна і визначається працею, яка затрачена на виробництво товару.

Ф. Кене визначав, що чистий продукт — це надлишок вартості продукту, створеного у землеробстві, над витратами виробництва. Та стверджував, що «надлишок продукту землі, який залишається після відрахування витрат, зумовлених працею, використаною на певну культуру, і тих витрат, які необхідні для застосування цієї культури, є чистим продуктом, що створює дохід держави і землевласників, які придбали чи купили власність» [8, с. 522].

А. Сміт ввів поняття абсолютних витрат та вважав, що виробничі витрати (новостворена вартість) складаються з капіталу, праці та землі [9].

Розробивши теорію прибутку, Т. Мальтус піддав критиці трудову теорію вартості Д. Рікардо і стверджував, що вартість утворюється всіма факторами виробництва, які витрачаються.

У теорії «утримання» Н. Сеніор зводить витрати на виробництво до грошового виразу і робить їх на основі цього порівняльними. Витрати виробництва вчений розглядає лише як «регулятор» цін, остаточне визначення яких завершують попит та пропозиція [10, с. 63—65].

Послідовником теорії трудових витрат був також К. Маркс. К. Маркс виходив з того, що вартість товару формують безпосередні витрати під час процесу виробництва, а також витрати, що за ними слідують, тобто витрати у сфері обігу (додаткові витрати) [11].

Представники теорії трудової корисності (Л. Вальрас, К. Менгер, Ф. Візер, Є.Бем-Баверком) розглядали витрати, виходячи з суб'єктивної оцінки їх корисності та рідкісності. Також вони не підтримували узагальнення вартості товару до витрат праці або трьох факторів виробництва [3].

Ж.Б. Сей обґрунтував теорію трьох факторів виробництва, що є найбільш універсальним варіантом класичної факторної теорії цінності, у якій підкреслював визначальну роль корисності у формуванні цінності. Згідно з цією теорією три основні фактори виробництва — праця, капітал і земля — формують цінність товарів та визначають доходи власників цих факторів, а саме зарплату найманих робітників (носіїв праці), прибуток підприємців (власників капіталу), ренту землевласників [10, с. 68].

Як бачимо, систематизація основних постулатів трудової теорії вартості, а також теорії граничної корисності та їх складових дають можливість прослідкувати етапи перетворення категорії «витрати» в процесі розвитку економіки та економічної думки.

У кінці ХІХ ст. за рахунок невеликої кількості підприємств та їх більшості сімейного типу спостерігається спад потреби у дослідженні сутності витрат, їх обліку та управлінні, тому що основні управлінські рішення приймає власник [12, с. 13].

Четвертий період характеризується етапом зростання масштабів виробництва, який почався на початку ХХ ст., що викликало необхідність у дослідженні знання про витрати, які стали набувати більш суттєвого характеру та розвиватися дуже стрімко.

На даному етапі компанія «General Electric» вперше впроваджує контролінг в індустріальному виробництві [13, с. 13].

Р.Н. Антоні приділяє багато уваги питанням оцінки та калькулювання, вважаючи, що оцінка собівартості має першочергове значення.

П. Гараньє включав витрати до складу функцій управління та поділяв їх на нормальні та ненормальні. До нормальних витрат він включав експлуатаційні витрати, які безпосередньо випливають з основної діяльності; експлуатаційні витрати, які прямо випливають з допоміжної діяльності; адміністративні витрати. До ненормальних входили виняткові (штрафи), витрати закритих періодів (результати минулих періодів) [14].

Е. Шмаленбах у той період називав витратами активи, які ще не стали доходами (окрім грошових коштів), при цьому мала місце така структура активу: видатки, але ще не витрати (придбання матеріалів); витрати, але ще не надходження коштів (дебіторська заборгованість); цінності, які стануть витратами (напівфабрикати). Він здійснив поділ витрат на постійні і змінні та систематизував чинники, що визнають їх рівень [15, с. 328].

На початку 20—30 років ХХ ст. починає формуватися облік витрат на виробництво як одна із складових бухгалтерського обліку, з’являються перші розробки принципів і методів калькулювання собівартості продукції [16].

В. Леонтьєв починає досліджувати витрати у моделі «затрати — випуск», передумовами якої стають концепція мінімізації витрат; витрати — це комбінація факторів виробництва, застосування лімітації факторів виробництва [17].

Даний етап також відомий як формування виробничої функції, в основі якої лежить принцип порівняння витрат і результатів [15].

З розвитком науки у СРСР витрати починають ставати об'єктом дисертаційних досліджень.

З прийняттям незалежності в України постає принципова необхідність у створенні власної законодавчо-нормативної бази та реформації власних знань про витрати. Тому ініціативна група українських вчених розробляє законопроекти Закону України «Про бухгалтерський облік і фінансову звітність», П (С)БО 16 «Витрати», Плану рахунків бухгалтерського обліку та Інструкції до нього, а також низку податкових законів. Саме ці документи формують основну базу знань про витрати.

Отже, історично еволюція категорії «витрати» проходила у два основні етапи: зародження, становлення знань про витрати та вивчення, дослідження і впровадження знань про витрати. Ще в період первіснообщинного ладу, коли люди тільки починали займатися землеробством або скотарством, виникали витрати. У Стародавньому світі їх навіть намагалися документувати, застосовуючи тодішні методи, хоча бажаного результату від цього процесу не було. З виникнення теорій граничної корисності і теорії вартості, в основу яких було покладено фактори виробництва (земля, праця, капітал), починають формуватися і знання про витрати, за сутністю наближені нашому часу. Із збільшенням масштабів виробництва та розвитком нових економічних методів виникає потреба у дослідженні витрат з управлінської точки зору. А з розвитком ринкових відносин і початком глобалізаційних процесів в економіці у науковий обіг постійно вводяться нові види витрат. Категорія «витрати» сьогодні вивчається як об'єкт обліку, аналізу, контролю, управління, тому що ця категорія є багатогранною і постійно виступає об'єктом наукових досліджень.

витрати еволюція економічний.

Бібліографічний список

- 1. Соколов Я. Бухгалтерський учет: от истоков до наших дней: [учебное пособие для вузов] / Я. Соколов. — М.: Аудит, ЮНИТИ, 1996. — 638 с.

- 2. Сучасні економічні теорії: [підручник] / [А. Чухно, П. Юхименко, П. Леоненко]; за ред. А. Чухна. — К.: Знання, 2007. — 878 с.

- 3. Пасько Т. Історія бухгалтерського обліку: [навч.-метод. посібник для самост. вивч. дисц.] / Т. Пасько. — Суми: ВТД «Університетська книга», 2009. — 141 с.

- 4. Економічний зміст витрат виробництва в системі управління сільськогосподарськими підприємствами / [І. Свиноус, О. Гаврик, Л. Іванова] // Інвестиції: практика та досвід. — 2016. — № 17. — С. 17−21.

- 5. Семенишена Н. Розвиток теорії витрат: від класичної економіки до теорії транзакційних витрат / Н. Семенишена // Вісник Сумського національного аграрного університету (серія «Фінанси і кредит»)

- 6. Теория «инфляции расходов»

- 7. Коуз Р Социальные издержки общества в условиях рыночных отношений / Р. Коуз. — М., 1989. — 211 с.

- 8. Кене Ф. Избранные экономические произведения / Ф. Кене. — М.: Соцэкгиз, 1960. — 551 с.

- 9. Сміт А. Добробут націй. Дослідження про природу та причини добробуту націй / А. Сміт; пер. з англ. — К.: Port-Royal, 2001. — 612 с.

- 10. Історія економічних вчень: [навчальний посібник] / за ред. Кириленка. — Тернопіль: Економічна думка, 2007. — 233 с.

- 11. До проблематики генезису та дефініції економічної категорії «витрати» / [Т. Шматковська, Л. Демедюк, Т. Рудь]. -169−182.

- 12. Голов С. Управлінський облік: [підручник] / С. Голов. — К.: Лібра, 2003. — 704 с.

- 13. Давидович І. Контролінг: [навчальний посібник] / І. Давидович. — К.: Центр учбової літератури, 2008. — 552 с.

- 14. Бутинець Ф. Історія бухгалтерського обліку: [навч. посібник]: у 2 ч. / Ф. Бутинець. — 2-ге вид., доп. і перероб. — Житомир: Рута, 2001;. — Ч. 2. — 2001. — 512 с.

- 15. Фандель Г. Теорія виробництва і витрат / Г Фандель; пер. з нім. під керівництвом і наук. ред. М. Грещака. — К.: Таксон, 2000. — 520 с.

- 16. Управлінський облік: [навч.-метод. посібник для студентів вищих навчальних закладів]/ [В. Труш, Т Чебан, Н. Стефанович]; за ред. В. Труша. — К.: Кондор, 2007. — 297 с.

- 17. Малахова Н. Мікроекономічна теорія виробництва і витрат