Україна в контексті глобальної системи мотивації інвестування сталого низькоуглецевого розвитку

Крім того, Законом України «Про енергоефективність» передбачено створення Державного фонду енергозбереження, визначено основні джерела наповнення цього фонду та основні цілі використання коштів. Зокрема наповнення фонду передбачено за рахунок: 10% зборів за використання природних ресурсів; 10% рентної плати за транспортування та видобуток природного газу та нафти; санкцій за порушення… Читати ще >

Україна в контексті глобальної системи мотивації інвестування сталого низькоуглецевого розвитку (реферат, курсова, диплом, контрольна)

Постановка проблеми. Високий рівень енергоємності і вуглецеємності економіки і водночас слабка динаміка процесів енергоконверсії в Україні зумовлюють необхідність радикального розширення та прискорення інвестування в сталий низьковуглецевий розвиток. З цією метою Україні потрібна ефективна система мотивації залучення великих обсягів вітчизняного та іноземного капіталу в цю сферу. Розв’язання цієї проблеми особливо важливе в контексті формування глобальної системи мотивації, яка передбачає створення антивуглецевого фонду, запровадження антивуглецевого податку та міжнародних антивуглецевих санкцій. Така система мотивації націлена на те, щоб підпорядкувати національні системи реалізації глобальної антивулецевої політики, яка має загально-цивілізаційне значення і вигідна кожній країні. Тому для України дуже важливою є поступова адаптація до глобальної системи мотивації інвестуванню сталого низьковуглецевого розвитку, що визначає актуальність даної статті, присвяченої цій темі.

Аналіз останніх досліджень і публікацій. Питанням теорії і практики функціонування екологічних фондів, застосування екологічних податків і санкцій значну увагу у своїх дослідженнях приділяють: Хвесик М. [1], Шевчук В. [2], Врублевська О. [3], Данилко С. [6], Веклич О. [7], Маслюківська О. [8], Стерн Н. [11], Тол Р. [12]. Однак зазначені дослідження присвячені головним чином питанням формування національних екологічних фондів, податків та санкцій. Досліджень щодо адаптації України щодо можливого запровадження Глобального антивуглецевого фонду, глобального антивуглецевого податку та міжнародних антивуглецевих санкцій практично немає.

Мета статті — розкрити процес адаптації України до глобальної системи мотивації інвестування сталого низьковуглецевого розвитку через практику створення екологічних фондів, запровадження антивуглецевого податку та міжнародних антивуглецевих санкцій.

Виклад основного матеріалу дослідження. Важливою умовою успішної реалізації антивуглецевої політики є її фінансове (інвестиційне) забезпечення. У переважній більшості країн бюджетне фінансування не в змозі забезпечити необхідних для цього коштів. Тому потрібно широко залучати позабюджетні джерела фінансування. До таких насамперед належать екологічні фонди, які у країнах Європи вже посідають вагоме місце у фінансуванні природоохоронної діяльності.Засновниками таких фондів є державні органи, приватні компанії та фірми, громадські організації, приватні особи тощо.

В Україні теж створені Державний та місцеві фонди охорони навколишнього природного середовища (екологічні фонди). Їх головною метою є формування незалежного від державного бюджету централізованого джерела фінансування природоохоронних проектів і програм. За роки незалежності в Україні було кілька етапів організаційного становлення та розвиту системи таких фондів.

Перший етап охоплює період 1991;1997 рр. — після прийняття Закону України «Про охорону навколишнього природного середовища» (1991 р.) За цим законом було сформовано мережу фондів охорони навколишнього середовища (екологічних фондів): 1) державний фонд; 2) 27 регіональних фонди; 3) сільські, селищні, міські та регіональні фонди. Основними характерними рисами цих фондів є: універсальність; модульність функціонування; отримання основних надходжень від плати за забруднення довкілля; витрачання коштів, головним чином, на пільгові позики та гранти.

Другий етап охоплює 1998;2004 рр. З 1998 р. Державний екологічний фонд було включено до складу Державного бюджету України, а місцеві фонди — до місцевих бюджетів. Ці фонди так і не стали незалежними, як це рекомендували міжнародні форуми і підказував досвід країн ЦСЄ. Тим не менше екологічні фонди в Україні все ж запрацювали. За 1998;2004рр. надходження коштів збільшилися майже у 7 разів. Але частка місцевих фондів зменшилася у 4 рази — з 79% у 1997 р. до 19% у 2004 р. Тобто відбулась суттєва централізація коштів фондів. Кількість фондів сягала 10 тис. [4; 5; 6]. Для цього етапу діяльності екологічних фондів в Україні була характерна: велика розпорошеність фондів; включення їх у бюджетну систему; нецільове відволікання коштів; низький рівень контролю за використанням коштів; відсутність єдиних, узгоджених екологічних програм фінансування.

Третій етап — після 2005 р. У цей період намітилось становлення та розвиток національної системи мережі екологічних фондів в Україні, більш наближеної до європейської системи [6]. Для цього етапу характерне: створення дворівневої системи (державний та 27 регіональних фондів); впровадження середньоі довгострокових проектів; розширення каналів надходження коштів, у т.ч. приватних; надання фондам незалежного юридичного статусу; розширення мотиваційної ролі фондів щодо співфінансування проектів.

За цей час потенціал екологічних фондів України істотно зріс і сягає більше 360 млрд гривень. Водночас відбулась децентралізація структури витрат фондів — до 80% коштів на інвестиційні цілі направлялось з місцевих бюджетів (рис. 1).

Рис. 1. Структура видатків коштів екологічних фондів України, млн грн Розроблено за даними Держкомстату України [14].

Крім того, Законом України «Про енергоефективність» передбачено створення Державного фонду енергозбереження, визначено основні джерела наповнення цього фонду та основні цілі використання коштів. Зокрема наповнення фонду передбачено за рахунок: 10% зборів за використання природних ресурсів; 10% рентної плати за транспортування та видобуток природного газу та нафти; санкцій за порушення законодавства з енергоефективності; цільової надбавки до тарифу на електричну і теплову енергію та природний газ; надходжень від продажу частин встановленої кількості викидів; надходжень від оплати послуг НАЕР; добровільних внесків підприємств, установ, організацій та громадян. Основними напрямами використання коштів цього фонду є державні програми підтримки заходів з енергоконверсії, в т. ч. енергозбереження, енергомодернізації та енергоінновації [6].

Незважаючи на зростання надходжень до екологічних фондів та збільшення обсягів фінансування природоохоронних заходів, екологічний стан довкілля в Україні практично не поліпшується. Зумовлено це низьким рівнем інвестування енергоконверсії, слабкістю систем і механізмів мотивації сталого низьковуглецевого розвитку в Україні. У зв’язку з цим законодавча і нормативно-правова база в частині формування й використання екологічних фондів потребує істотного вдосконалення, і насамперед в напрямку наближення до європейської системи.

Головним недоліком системи екологічних фондів України, як і в багатьох інших країнах є відсутність взаємозв'язку доходів та видатків фондів з екологічною базою формування надходжень та фінансування витрат. Такий взаємозв'язок найбільш ефективно, як показують дослідження і світовий досвід бюджетування забезпечується через фіскальні механізми.

Для економіки України, яка є однією з найбільш енергоємних та вуглецеємних у світі, цей підхід є особливо актуальний. Адже вуглецеємність українського ВВП майже втричі вища, ніж середня вуглецеємність у країнах ЄС. Тобто можливості зниження вуглецеємності ВВП України досить великі. Однак, на думку О. Веклич та О. Маслюківської, ці можливості не можуть бути реалізовані без ефективної фіскальної політики у цій сфері [7; 8; 10]. Це підтверджує досвід багаторічного успішного використання системи оподаткування вуглецю в країнах Європи. Цей механізм використовується для спонукання суб'єктів господарювання до обмеження вуглецевих викидів та стимулювання інвестицій у енергозберігаючі технології [10].

В Україні є багато передумов, які зумовлюють необхідність введення податку на двоокис вуглецю. Однак ці можливості і потреби не реалізовані. Основні причини: недооцінка значення та ефективності цього податку для обмеження вуглецевих викидів; побоювання подальшого посилення податкового навантаження на економіку, насамперед з врахуванням її великої енергоємності та вуглецеємності.

В цьому зв’язку заслуговує на увагу практика країн ЄС щодо запровадження в Україні системи вуглецевого оподаткування на основі поступової адаптації цієї системи до платоспроможності економіки. Невисокі початкові податкові ставки, з одного боку, є посильними для платників, а з другого — сигналізують їм про майбутнє зростання ставки податку, стимулюючи до довгострокового планування енергозберігаючих інвестицій [10]. Наприклад у Фінляндії початкова ставка становила 1,45 дол. за тонну двоокису вуглецю, а за 18 років зросла у 18 разів і з січня 2008 р. склала 27 дол./т (20 євро) і щорічні податкові надходження сягнули 500 млн євро [9].

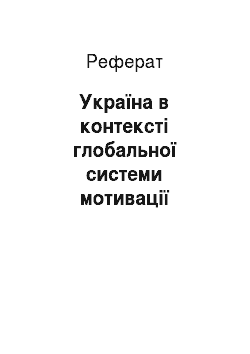

За розрахунками О. О. Веклич і О.П. Маслюківської, в Україні навіть при початковій ставці податку 1 грн за тонну вуглецевих викидів можна отримати значні надходження — близько 400 млн грн. В подальшому при поступовому підвищенні ставки податку до 200 грн. за тонну викидів вуглецю (до рівня податкової ставки у Фінляндії) надходження до бюджету чи екологічного фонду можуть зрости до 2−3% ВВП країни [10] (рис. 2).

Рис. 2. Можливі надходження від сплати податку на двоокис вуглецю Розроблено за даними [10].

В останні роки в Україні спостерігається тенденція до зростання бюджетних надходжень від зборів та платежів за природокористування. Тим не менше надходження від зборів за забруднення навколишнього середовища становлять менше 0,3% від загальних надходжень до бюджету. Ще у меншій мірі реалізується потенціал енергоресурсів, як бази оподаткування. Тому О. Маслюківська пропонує встановлювати такі ставки податку, які, з одного боку, впливають на економічні інтереси виробників чи споживачів, а з другого? враховують їх реальну платоспроможність [13].

Однак пропозиції науковців стосовно вуглецевих податків поки-що обмежуються переважно національними рамками. Але національні підходи до розробки вуглецевих податків не забезпечують вирішення головної глобальної проблеми — зупинення загрозливих змін клімату. Практика дії Кіотського протоколу за 1997;2013 рр. це підтверджує. Ті країни, які не ратифікували цей протокол, продовжували нарощувати вуглецеві викиди, в т. ч. з випередженням зростання ВВП. Тому дослідження показують, що найбільш радикально цю проблему можна вирішити шляхом запровадженням глобального антивуглецевого фонду та антивуглецевого податку.

В контексті глобальної екологічної політики такі механізми як антивуглецевий фонд, антивуглецевий податок, антивуглецеві санкції мають формуватись на основних екологічних принципах: 1) «забруднювач» платить і платить адекватно обсягам забруднення; 2) «очищувач» отримує фінансування і теж отримує адекватно обсягам очищення. Вимогам цих принципів найбільш повно відповідає глобальний антивуглецевий підхід до розробки зазначених вище механізмів.

У процесі дослідження автором зроблена імплементація основних положень глобального антивуглецевого податку на економічні та екологічні параметри України. Така імплементація свідчить, що ці положення є цілком реалістичні і прийнятні для України. Вони відображають економічну та екологічну ситуацію в Україні і створюють достатній мотиваційний потенціал для транснаціонального інвестування сталого низьковулецевого розвитку. Особливо це стає очевидно на фоні порівняння з іншими країнами, зокрема з Польщею, яка теж відносилась до країн з перехідною економікою, а тепер — з ринками, що розвиваються.

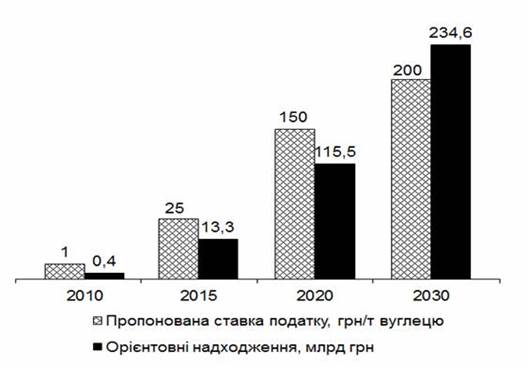

Так, через високий рівень вуглецевих викидів та низький рівень розвитку економіки, співвідношення глобального антивуглецевого податку до ВВП (податкове навантаження) протягом 1991;2004 рр. в Україні було майже незмінне і становило 18−20% (рис. 3). Для порівнянності відповідні розрахунки зроблені при стабільній ставці податку на основі даних 2012 р. Однак з 2005 р. після суттєвого (вдвічі) скорочення викидів вуглецю та зростання (майже втричі) ВВП податкове навантаження знизилось спочатку до 6%, а потім — до 4%. Останній показник уже є цілком платоспроможний для економіки України. Це підтверджують і розрахунки по Польщі.

Рис. 3. Результати можливого застосування глобального антивуглецевого податку в Україні, за світовою ставкою податку — 22,8 дол./т Розроблено за даними: World Bank, European Commission.

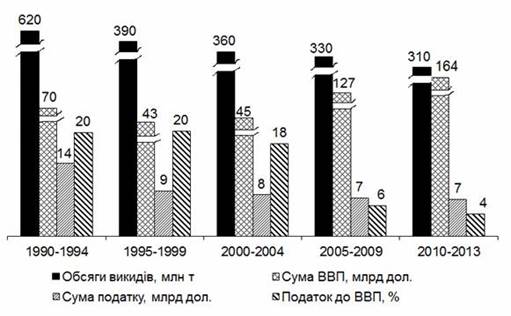

У Польщі з початку 1990;х років обсяг викидів вуглецю був вдвічі нижчий, а обсяг ВВП на чверть більший, ніж в Україні. Завдяки цьому податкове навантаження на економіку (співвідношення антивуглецевого податку до ВВП) було у 2,5 рази нижче, ніж в Україні. У наступні роки за рахунок стабілізації викидів вуглецю і швидкого зростання економіки рівень антивуглецевого податкового навантаження постійно знижувався, спочатку до 1,8%, а потім — до 1,5%. Це вже цілком посильний рівень податків — навіть дещо нижчий за рівень нині діючих екологічних податків, які лише частково є справді екологічними (рис. 4).

Рис. 4. Результати можливого застосування глобального антивуглецевого податку у Польщі, за світовою ставкою податку — 22,8 дол. т Розроблено за даними: World Bank, European Commission.

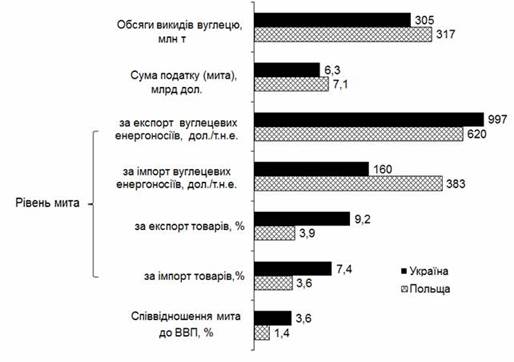

Водночас автором перевірено припущення економічних наслідків відмови України від сплати глобального антивуглецевого податку. В такому разі щодо України можуть бути застосовані міжнародні економічні санкції у вигляді глобального антивуглецевого, експортного чи імпортного мита (рис. 5).

Рис. 5. Порівняння можливого застосування глобальних антивуглецевих санкцій (експортно-імпортного мита) в Україні і Польщі.

Розроблено автором Наведені порівняння свідчать, що для України застосування експортного та імпортного мита на вуглецеві енергоносії є зовсім неприйнятне з двох причин: 1) дуже малі обсяги такого експорту та дуже великі обсяги імпорту; 2) дуже висока ставка мита, вища навіть за ціну імпорту нафти, що є критичним для низької платоспроможності України за імпортні енергоносії.

Експортне мито по товарах невигідне через високу ставку мита, що буде істотно гальмувати експорт, який в Україні навпаки потребує суттєвого стимулювання. Адже більшість українських товарів, що йдуть на експорт, це по суті перевиробництво над внутрішнім споживанням. За цим стоять робочі місця і заробітки громадян.

Імпортне мито теж невигідне Україні, бо це буде стримувати імпорт не тільки енергоносіїв, але й продукції машинобудування, тобто у значній мірі інноваційний імпорт, який теж потребує стимулювання.

Отже, для України залишається найбільш прийнятним — платити глобальний антивуглецевий податок, який точково створює податкове навантаження на сектори економіки з високою інтенсивністю вуглецевих викидів.

Висновки. 1. Концепція поєднання глобального антивуглецевого податку і міжнародних економічних санкцій у вигляді глобального антивуглецевого експортно-імпортного мита, власне, і розроблена в такому методологічному ракурсі, що ці два механізми не є варіантами вибору, а навпаки, санкції спонукають до вибору податку. І якщо країни не вибирають санкції, а вибирають податок, це означає, що санкції успішно виконують свою функцію — спонукають платити податок. Це цілком стосується і України.

- 2. Вигоди від застосування міжнародних антивуглецевих санкцій якраз і полягають у тому, що вони спонукають (змушують) країни до активної боротьби з вуглецевими викидами в рамках глобальної антивуглецевої політики. Доходи від антивуглецевих санкцій, як і доходи від антивуглецевого податку, включаються у доходи Глобального антивуглецевого фонду. Сплачені країнами санкції повертаються в економіку у вигляді джерела фінансування сталого низьковуглецевого розвитку.

- 3. Однак на міжнародні антивуглецеві санкції не поширюється принцип адекватності розподілу коштів глобального антивуглецевого фонду. Країни, які не сплачують податок, а сплачують санкції, не отримають кошти на фінансування енергоконверсії з Глобального антивуглецевого фонду. Тобто, при цьому чітко поляризуються економічні відносини між країнами — «забруднювачами» атмосфери які платять санкції) і країнами — «очищувачами», які отримують фінансування (з цих санкцій) на успішну реалізацію глобальних проектів сталого антивуглецевого розвитку. В цьому теж полягає стимулююча роль міжнародних антивуглецевих санкцій.

Список використаних джерел

- 1. Хвесик М. А. Стратегічні імперативи раціонального природокористування в контексті соціально-економічного піднесення України: [моногр.] / М. А. Хвесик. — Донецьк: ТОВ «Юго-Восток, ЛТД», 2008. — 496 с.

- 2. Корнійчук Л. Сталий розвиток і глобальна місія України / Л. Корнійчук, В. Шевчук // Економіка України. — 2009. — № 4. — С. 4−13.; № 5. — С. 4−14.

- 3. Врублевська О. В. Проблеми реформування екофондів в Україні / О. В. Врублевська // Регіональна економіка. — 1998. — № 2. — С. 133−144.

- 4. Довкілля України за 2004 рік: [стат. зб.] / за ред. Ю. М. Остапчука: Держкомстат України. — К.: ДП «Інформ. — аналіт. агентство», 2005. — 260 с.

- 5. Національна доповідь про стан навколишнього природного середовища в Україні у 2006 році. — К.: Мінприроди України. 2008. — 276 с.

- 6. Данилко С. В. Статистична характеристика розбудови екологічних фондів в Україні [Текст] /С.В. Данилко //Статистика України. — 2010.— № 2.— С. 19−23.

- 7. Веклич О. О., Маслюківська О.П. Оцінювання фіскального потенціалу податку на двоокис вуглецю при змінній базі та ставці оподаткування // Фінанси України. — 2008. — № 6. — С.63 — 69.

- 8. Маслюківська О. П. Передумови впровадження еко-трудової податкової реформи в Україні та досвід Європи // Наукові записки. — К.: Видавничий дім «КМ Академія», 2005. — Т.43. — C. 54 — 58.

- 9. Finland’s environmental administration. Environmentally related energy taxation in Finland. Internetsource: http://www.environment.fi/print.asp?contentid=299 288&lan=en&clan=en

- 10. Маслюківська О. П. Фінансування заходів по енергозбереженню від надходжень від податку на двоокис вуглецю / О. Маслюківська // Вісник Львівського університету. Серія економічна. — 2009. — Вип. 41. — С. 391−397.

- 11. Stern, Nikolas. The Economics of Climate Change. — Cambridge: Cambridge University Press. — 2007. — 367p.

- 12. Tol, Richard. The marginal cost of carbon dioxide emissions: an assessment of the uncertainties. // Energy Policy. — Vol.33/ - 2005. — p.2064;2074.

- 13. Маслюківська О.П. Фіскальний потенціал надходжень до бюджету від введення податку на двоокис вуглецю // Фінансова система України. Збірник наукових праць. — Острог: Видавництво Національний університет «Острозька Академія», 2008. — Випуск 9. — Ч.1. — С.148 — 156.

- 14. Офіційна Інтернет-сторінка Державної служби статистики України [Електронний ресурс]. — Режим доступу: http://www.ukrstat.gov.ua/